「IwaiCosmo Weekly Letter」

2023年12月18日日本株~日銀会合通過で年末高気運取り戻すか~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

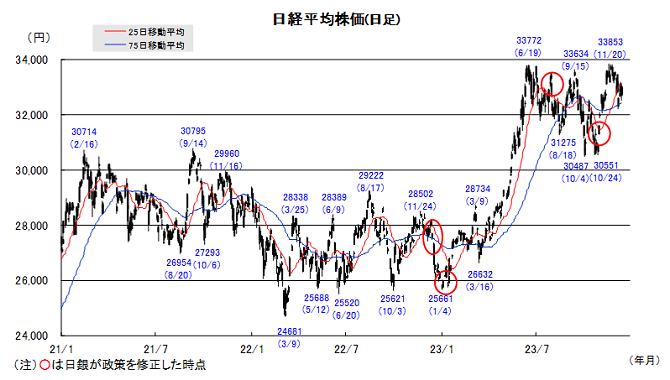

■日本株~日銀会合通過で年末高気運取り戻すか~

■予想レンジ(12/18〜12/22) 日経平均株価 32,600円~33,300円

先週の日経平均株価は662円高と反発。米CPIやFOMCを受け早期利下げ観測が強まり、米金利は4%割れに急低下、NYダウの史上最高値更新や商品市況高などリスク選好ムードが広がりました。日経平均は瞬間1ドル140円台の円高を嫌気して急失速を交えながらも33000円付近に回復、改めて下値での買い姿勢の強さを示しました。

米国では金融株含む景気敏感株や出遅れ銘柄に物色が拡大、東京市場でも一時売りに押された自動車、素材関連などの見直し買いに繋がりました。主力半導体の上値追いや小型グロース株の巻き戻し、資本政策などへのポジティブ反応も合わさり、年末に向けた上値トライのムードを維持する状況と見ています。

今週は米市場動向を睨みながらも日銀政策会合が最注目と考えます。先走り気味の政策変更思惑が修正され、円買い一巡とともに日本株の出遅れ感に目が向かう可能性は小さくないと見ます。年末整理売りなども尾を引いた需給悪が和らぎ、来年からの新NISAや企業改革加速などを前向きに評価する「掉尾の一振」を期待しています。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益期待、低PBRで還元期待。日銀政策にらみ金利上昇を意識

・東京エレク(8035)

来年からの半導体サイクル好転先取りの動きに期待。A

・スズキ(7269)

生産正常化と円安効果で最高益、インドでシェア4割。A

・寿スピリッツ(2222)

付加価値追求で営業利益率20%、今期4割超増益へ。A

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~急ピッチな円高進行に歯止め~

■予想レンジ(12/18〜12/22)ドル円相場 1㌦=140.00~144.00円

先週は、円高進行に一段と拍車がかかる展開となりました。市場の注目を集めた12月FOMCおよびパウエルFRB議長会見が想定以上に「ハト派」的だったとの受け止めが広がるなか、日銀の早期政策修正思惑も蒸し返されたことが背景です。投機筋の仕掛け的な円買いも膨らみ、およそ4か月半ぶりに1㌦=140円台に突入する場面がありました。

FRBは政策の軸足をこれまでのインフレ退治から急ピッチ利上げの累積効果が及ぼす景気への影響に移しつつある模様ですが、足元の米景気は底堅く、「来年3月から年内6回の利下げ」という市場の織り込みは行き過ぎの感を拭えません。日銀の政策修正についても、18日からの会合での実施は甚だ疑問と捉えています。

それゆえ今週は、急ピッチな円高進行に歯止めが掛かる可能性が高いと判断しています。いったん崩れた需給バランスが落ち着きを取り戻すには相応の時間を要するとみられますが、市場の前のめり姿勢の是正に向け、日銀会合結果や米主要経済指標が十分な効果をもたらすことになりそうです。

■主な注目イベント

◇18日(月)

東証グロース上場=雨風太陽、12月独Ifo企業景況感、12月米NAHB住宅市場指数(0:00)

◇19日(火)

日銀金融政策決定会合の結果発表、日銀の植田総裁が記者会見、12月の月例経済報告、

東証グロース上場=エスネットワークス、11月ユーロ圏CPI改定値(19:00)、11月米住宅着工件数(22:30)

◇20日(水)

11月の貿易統計(財務省、8:50)、11月の首都圏マンション販売(不動産経済研究所、13:00)、

11月の訪日外国人客数(観光局、16:15)、スタンダード上場=ロココ、グロース上場=ナイル、

12月の中国最優遇貸出金利(LPR、10:15)、11月の英消費者物価指数(CPI、16:00)、

11月の米中古住宅販売件数(21日0:00)、12月の米消費者信頼感指数(21日0:00)、

海外23年9~11月期決算=マイクロンテクノロジー

◇21日(木)

東証グロース上場=マーソ、トルコ中銀が政策金利を発表、チェコ中銀が政策金利を発表、

12月のフィラデルフィア連銀製造業景況指数(22:30)、

23年7~9月期の米実質国内総生産(GDP、確定値、22:30)、海外決算=ナイキ

◇22日(金)

11月の全国CPI(総務省、8:30)、11月全国スーパー売上高(14:00)、

東証スタンダード上場=早稲田学習研究会、東証グロース上場=ヒューマンテクノロジーズ、

11月の米個人所得個人消費支出(PCE、22:30)、11月の米耐久財受注額(22:30)、

12月米消費者態度指数(ミシガン大、確報値、23日0:00)、11月米新築住宅販売件数(23日0:00)

(注)時間は日本時間

■米国株~金融政策大転換で物色変化、年内は堅調地合い継続か~

■予想レンジ(12/18〜12/22) NYダウ 36,000~37,900ドル

12月第3週の米主要株価3指数は揃って年初来高値更新。週間ベース(カッコは年初来騰落率)ではNYダウが2.92%高(+12.54%)、S&P500が2.49%高(+22.91%)、ナスダック総合が2.85%高(+41.54%)とそれぞれ7週連続で上昇しました。S&P500の7週上昇の記録は2017年11月にかけて8週連続以来の長期連騰記録。NYダウやナスダック100、フィラデルフィア半導体指数が最高値更新を達成しました。12-13日開催のFOMCでは、政策金利は据え置かれましたが、参加メンバーの来年の利下げ幅予想が9月時点の0.5%から0.75%に拡大、利下げ時期の議論があったことを明らかにFRBがハト派に転じたことを市場は好感、長期金利は4%大台を割り込み、3.91%で終了。 S&P500業種別騰落では不動産や一般消費財、素材、金融等を中心に10業種が上昇、通信のみが下落しました。金融政策の引締めから緩和の大転換を受けてリスクオン姿勢が強まったことに加えて、11月小売売上高の経済指標が堅調だったことで景気のソフトランディング期待が強まり、物色の中心はマグニフィセントセブン(時価総額上位ハイテク)から景気敏感株のバリュー株や低品質、空売り上位株など今まで金融引締め下で売り込まれていた銘柄群にシフトしました。個別ではソフトウェアのアドビは業績見通しが慎重と受け止められ決算発表後に下落した一方、会員制量販店のコストコホールセールは1株利益を上回る決算と1株15ドルの特別配当を好感し上昇しました。週末は先物やオプションの特別清算やS&P500やナスダック100の指数の入替・リバランスがあり、出来高が大きく膨らみました。

今年も残り2週となり、米国では週明け25日がクリスマス休場、欧州等では25~26日と連休となるため、今週末にかけてポジション整理が進み出来高も少なることが予想されます。急上昇による短期的な過熱感があり、週内は上値が重くなると思われますが現状のムードは楽観的であり、株高になりやすい季節性を鑑みれば、年内は利益確定売りをこなしながら、堅調な地合いが継続すると思われます。米経済指標では22日に11月PCEデフレーター(物価指標)が注目されそうです。

■外国株・週間注目銘柄

・アプライドマテリアルズ(AMAT)

直近決算は堅調、決算後の下落局面は押し目買い好機

・サービスナウ(NOW)

業務効率改善ソフトウェア企業、生成AI実装、大型グロース銘柄

・ファーストソーラー(FSLR)

米太陽光パネル製造大手、出遅れ環境関連、税制恩恵大