「IwaiCosmo Weekly Letter」

2023年12月11日日本株~円相場落ち着きで日本株見直しの可能性~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~円相場落ち着きで日本株見直しの可能性~

■予想レンジ(12/11〜12/15) 日経平均株価 32,200円~33,200円

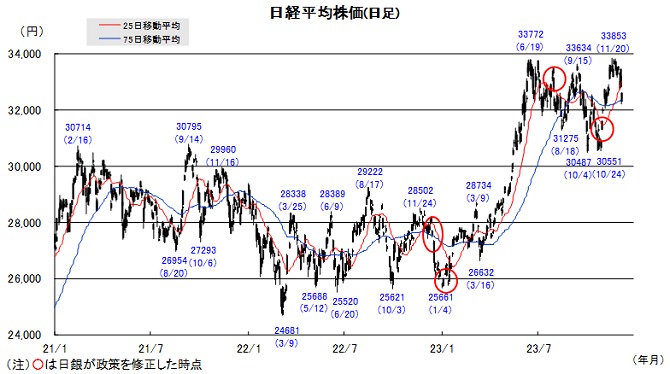

先週の日経平均株価は1123円安と続落。米金利低下の一方で円金利は日銀政策変更の思惑から上昇し、円相場が一時1ドル141円台に急伸しました。メジャーSQや米雇用統計を控えた需給不安も響き、荒い値動きとともに株売りが加速。海外景気懸念も意識されるなか、全面安商状で32000円台前半と約1ヵ月ぶり安値を付けました。

物色面では円高メリット株を含め内需関連が優勢。個別企業の月次売上好調も相次ぎ、正常化を支えとした国内景気の堅調さが改めて確認されています。企業の収益力、成長性向上を目論んだ戦略投資も相次ぐなか、ガバナンス改革、デフレ脱却気運といった日本独自の支援材料を支えに、早晩落ち着きを取り戻すと考えます。

今週は米CPIやFOMCを睨み、内外の金利動向が一段と注目されそうです。米利上げ終了の観測定着の一方、景気減速の度合いや利下げ開始時期に焦点が移行する見通しです。翌週の日銀会合に向けて、やや前のめり気味の政策変更思惑が修正されことで、下げ過ぎ感、割安感による見直し買いを誘う局面と見ます。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益期待、低PBRで還元期待。日銀政策にらみ金利上昇を意識

・東京エレク(8035)

来年からの半導体サイクル好転先取りの動きに期待。A

・スズキ(7269)

生産正常化と円安効果で最高益、インドでシェア4割。A

・寿スピリッツ(2222)

付加価値追求で営業利益率20%、今期4割超増益へ。A

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~米早期利下げの実現可能性を試す~

■予想レンジ(12/11〜12/15)ドル円相場 1㌦=142.50~147.50円

先週は、円独歩高の様相が強まりました。植田日銀総裁の発言や低調な30年物国債入札を受けて国内長期金利が急騰、高水準に積み上がった円売りポジションの解消を誘ったことが背景です。長期休暇を取る参加者が多く、流動性が低下しているNY市場では一時1㌦=141.61銭と、8月上旬以来の円高水準を付ける場面がありました。

米国のインフレが沈静化に向かうなかで、市場予想を下回る経済指標の発表が相次いだことも伏線となったようです。日米の金融政策会合が近づくなかで、市場は「FRBは来年3月から年内5回の利下げを実施」「日銀は18日からの会合でマイナス金利を解除する可能性も」といったかなり先走ったシナリオを織り込んだと捉えています。

今週は、市場が見込む米早期利下げの実現可能性が試されることになりそうです。最大の焦点は、FOMC(12~13日)において示される参加メンバーの政策金利見通し(ドットチャート)ということになりますが、11月CPI(12日)をはじめとするマクロ指標への反応にも留意する必要があるとみています。

■主な注目イベント

◇11日(月)

1012月期法人企業景気予測調査(8:50)11月工作機械受注額(速報値,15:00)米10年物国債入札

◇12日(火)

11月の企業物価指数(日銀、8:50)、5年物国債の入札(財務省、10:30)、

東証グロース上場=ブルーイノベーション、アウトルックコンサルティング、

11月英失業率、12月ZEW独景気予測調査、11月米CPI(22:30)、米30年物国債入札

◇13日(水)

12月の日銀全国企業短期経済観測調査(短観、8:50)、10月のユーロ圏鉱工業生産、

11月PPI22:30、米FOMCの結果発表(14日4:00)、パウエル議長記者会見(14日4:30)

◇14日(木)

10月の機械受注(内閣府8:50)、20年物国債の入札(財務省10:30)、決算=エニーカラー、

フィリピン中銀が政策金利発表、スイス中銀が政策金利発表、ノルウェー、英が政策金利発表、

ECB理事会の結果発表、11月の米小売売上高(22:30)、11月米輸出入物価指数(22:30)

◇15日(金)

10月の第3次産業活動指数(経産省、13:30)、JPX山道CEOの記者会見(15:30)、

東証グロース上場=S&J、東証スタンダード上場=魁力屋、11月中国70都市新築住宅価格動向(10:30)、

11月の中国工業生産高(11:00)、小売売上高(11:00)、中国固定資産投資(11:00)、

11月の中国不動産開発投資(11:00)、12月の仏購買担当者景気指数速報値(PMI、17:15)、

12月中独PMI速報値(17:30)、ユーロ圏PMI(18:00)、の英PMI速報値(18:30)、

11月米鉱工業生産設備稼働率(23:15)、12月米購買担当者景気指数(PMI、速報値23:45)

(時間は日本時間)

■米国株~FOMCをはじめクリスマス休暇前に欧米中銀ウィーク~

■予想レンジ(12/11〜12/15) NYダウ 35,400~36,900ドル

12月第2週の米主要株価3指数は揃って年初来高値更新。週間ベース(カッコは年初来騰落率)ではNYダウが0.01%高(+9.35%)、S&P500が0.21%高(+19.92%)、ナスダック総合が0.69%高(+37.62%)とそれぞれ6週連続で上昇しました。ダウ工業株やS&P500に続き、ナスダック総合も週末に7月高値を抜き年初来高値を更新しました。高官発言の機会がない中で政策転換への期待が持続、週末発表された11月の雇用統計は市場予想を上回る強い結果でしたが、景気軟着陸の見方を支持するものと受け止められ上伸して終了。アップルやアルファベット等マグニフィセント7(セブン)が短期調整から反発したことを反映して S&P500業種別騰落では通信や一般消費財、情報技術を中心に5業種が上昇した一方、エネルギーや素材、生活必需品など6業種が下落しました。個別では高性能AI半導体の発表イベントを行ったAMD(AMD)が一時1割上昇するなどAI関連のテーマ物色が復活しました。米長期金利は雇用統計を受けて前週末からやや上昇して4.23%に、WTI原油先物は需要減の思惑から週半ばに70ドルを割り込んだ後、71.23ドルで週を終えました。

今週は12~13日のFOMCが最大のイベント、政策金利の据え置きが確実視される中、焦点はFOMC参加者の政策金利見通しであり、来年の利下げペースがどの程度か注目されそうです。市場は24年中に1%超の利下げの見込んでいます。FRBが市場予想ほどの大幅な利下げの可能性を示すは小さいものの、9月時点の0.5%利下げより加速すれば、市場の利下げ期待は裏切られないと見られます。12日には11月CPIの公表があり、コアCPIの事前予想が前月比+0.3%と加速する見込みです。欧州でも14日にECBや英中銀、スイス等、各国中銀が12月会合結果を公表予定。ECBは政策金利の据え置きの予想。グローバルに来年利下げ期待が高まる中、従来のタカ派トーンに変化が生じるのか注目されそうです。個別企業ではソフトウェアのアドビ、小売のコストコホールセールが決算発表を行うほか、インテルがAI関連イベントと開催予定です。節税対策の売買を終了させ、ポジション整理を行う投資家が増え、FOMC後は来年を見据えた売買も始まりそうです。

■外国株・週間注目銘柄

・アプライドマテリアルズ(AMAT)

直近決算は堅調、決算後の下落局面は押し目買い好機

・ビザ(V)

直近発表の本決算で自社株買い増額を含む株主還元の強化を表明

・コカ・コーラ(KO)

バフェット銘柄、値上げと数量増を実現する7-9月期決算を発表