「IwaiCosmo Weekly Letter」

2023年12月 4日日本株~半年レンジ上抜けの可能性~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

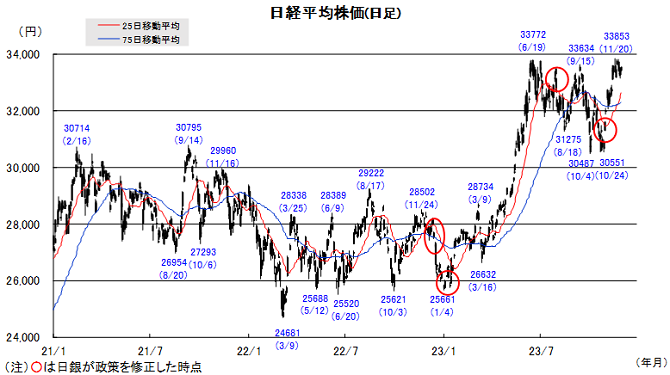

■日本株~半年レンジ上抜けの可能性~

■予想レンジ(12/4〜12/8) 日経平均株価 33,200円~34,000円

先週の日経平均株価は194円安と5週ぶりに小幅反落。円相場が一時1ドル146円台を付けるなか、高値警戒感や月末需給悪思惑が重荷となりながらも、33000円台前半水準で底堅い値動きを継続しました。米利上げ停止の観測から好地合いが保たれ、半導体関連などの値嵩株の堅調が指数を支えました。

資本効率改善に向けた持ち合い解消や、大規模TOBなども含めた企業再編、還元強化、積極的戦略投資などの発表が相次ぎ、材料視されるケースが増えています。当該銘柄の反応にとどまらず、折からの企業統治改革の加速感も相俟って、日本株の高値トライのムードを支えています。

今週は年末相場が本格スタート、米金利や為替動向の落ち着きが続けば、業績面で優位を保つ日本株は例年パターンに沿った「掉尾の一振」が演じられる状況と見ます。来年1月からの新NISA開始、長期デフレからの脱却気運なども追い風に年初来高値を更新し、半年間続いたボックス相場から上抜ける可能性が高そうです。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益期待、低PBRで還元期待。日銀政策にらみ金利上昇を意識

・東京エレク(8035)

来年からの半導体サイクル好転先取りの動きに期待。A

・スズキ(7269)

生産正常化と円安効果で最高益、インドでシェア4割。A

・寿スピリッツ(2222)

付加価値追求で営業利益率20%、今期4割超増益へ。A

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~一連の米経済指標への反応に留意~

■予想レンジ(12/4〜12/8)ドル円相場 1㌦=146.50~149.50円

先週は、一段とドル売りが進む展開となりました。「タカ派」と目されるウォラーFRB理事の発言が市場の早期利下げ期待を煽る格好となり、米金利に低下圧力が掛かったことが背景です。(ドルの強さを示す)ドルインデックスがおよそ3ヵ月ぶりの安値を付けるなかで、円相場も1㌦=146.66円まで上昇しました。

もっとも、週末にかけてはドルの下げに歯止めが掛かる場面がありました。ウィリアムズNY連銀総裁らが楽観に傾き過ぎたとみられる市場をけん制したほか、日銀関係者からは「ハト派」的な発言が相次いだこと、さらにはインフレ沈静化を映じてユーロが弱含んだことなども相応の影響をもたらした模様です。

FRB高官が金融政策に絡む発言を禁じられるブラックアウト期間入りするなか、今週は、週末の雇用統計に向けた一連の米主要経済指標が焦点となる見通しです。自動車労組などのストが収束した反動などにより改善を示すものが相次ぐ公算が高く、ドルが堅調地合いを取り戻す可能性がありそうです。

■主な注目イベント

◇4日(月)

東証スタンダード上場=アスマーク、10月の米製造業受注(5日0:00)

◇5日(火)

11月の都区部消費者物価指数(総務省8:30)、10年物利付国債の入札(財務省、10:30)、

11月財新中国非製造業購買担当者景気指数(PMI10:45)、豪中銀が政策金利を発表(12:30)、

11月の米ISMサービス業景況感指数(6日0:00)、10月の米雇用動態調査(JOLTS、6日0:00)

◇6日(水)

東証グロース上場=QPS研究所、

7~9月期の豪国内総生産(GDP、9:30)、10月のユーロ圏小売売上高(19:00)、

11月ADP全米雇用リポート(22:15)、10月米貿易収支(22:30)、カナダ中銀政策金利を発表

◇7日(木)

11月上中旬の貿易統計(財務省、8:50)、30年物利付国債の入札(財務省、10:30)、

10月の景気動向指数速報値(内閣府14:00)、消費活動指数(日銀14:00ごろ)、決算=積ハウス、

11月の中国貿易統計、7~9月期のユーロ圏GDP改定値(19:00)、

10月の米卸売在庫売上高(8日0:00)、10月の米消費者信用残高(8日5:00)

◇8日(金)

10月の家計調査(総務省、8:30)、10月の毎月勤労統計(厚労省、8:30)、

7~9月期GDP改定値(内閣府、8:50)、11月の貸出預金動向(日銀、8:50)、

株価指数先物オプション12月物の特別清算指数(SQ)算出、

10月特定サービス産業動態統計(経産省13:30)、11月景気ウオッチャー調査(内閣府14:00)、

11月米雇用統計(22:30)、12月米消費者態度指数(速報値ミシガン大学調べ9日0:00)■米国株~マグニフィセント7の次の銘柄探しは今週も続きそう~

■予想レンジ(12/4〜12/8) NYダウ 35,400~36,900ドル

11月最終週の米主要株価3指数は揃って続伸。週間ベース(カッコは年初来騰落率)ではNYダウが2.42%高(+9.35%)、S&P500が0.77%高(+19.67%)、ナスダック総合が0.38%高(+36.67%)とそれぞれ5週連続で上昇しました。ダウ工業株30種平均は4日続伸し、連日で年初来高値を更新、S&P500も週末年初来高値を更新して終了。タカ派で知られるFRBウォラー理事が利下げの可能性に言及したことで長短金利が急低下、週末のパウエルFRB議長の講演ではインフレ鈍化の進展を認めつつ従来通りの発言を繰り返したことが市場ではハト派的と受け止め、2年債利回りは前週比0.41%低下の4.54%に、10年債利回りは同0.27%低下の4.20%で終了しました。 S&P500業種別騰落では通信とエネルギーを除く全9業種が上昇、値上り率上位には不動産、資本財、素材、金融、一般消費財が入りました。株式市場では、マグニフィセント7(セブン)の時価総額がS&P500全体の3割に達したこともあり、超大型ハイテク株の上値の重さが意識されました。歳末商戦が本格化し、ネット通販好調が伝わり、ショッピファイやBNPL(分割サービス)のアファームHDが買われたほか、好決算を発表したセールスフォースやスノーフレークなどが上伸しました。

今週は12~13日のFOMCを前にFRBでは2日から発言自粛期間に入リ、高官発言はなく、発表される経済指標が市場のFRBハト派化期待を肯定するのか焦点となりそう。週末8日の11月米雇用統計は市場予想で前月比約20万人の雇用増、失業率が3.9%で同横ばいが見込まれ、失業率が上振れると、来年前半の利下げ期待が維持されやすいと思われます。5日のISMサービス業景況感は10月に大きく低下したため、一段と低下するのか反発するのか注目されそうです。個別企業ではソフトウェアのアサナ、モンゴDB、ドキュサイン、半導体のブロードコム、ネットワーク機器のシエナなどが決算発表を行うほか、ジョンソン&ジョンソンやマクドナルドが投資家向け説明会を開催、来期業績の見通しを探ることになりそうです。株価指数はやや短期過熱感を帯びていますが、マグニフィセント7以外で評価不十分な会社がどこか物色する動きは今週も継続すると見られます。

■外国株・週間注目銘柄

・アプライドマテリアルズ(AMAT)

直近決算は堅調、決算後の下落局面は押し目買い好機

・ビザ(V)

直近発表の本決算で自社株買い増額を含む株主還元の強化を表明

・コカコーラ(KO)

バフェット銘柄、値上げと数量増を実現する7-9月期決算を発表