「IwaiCosmo Weekly Letter」

2023年11月13日日本株~海外株高、好業績支えに33000円トライ~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

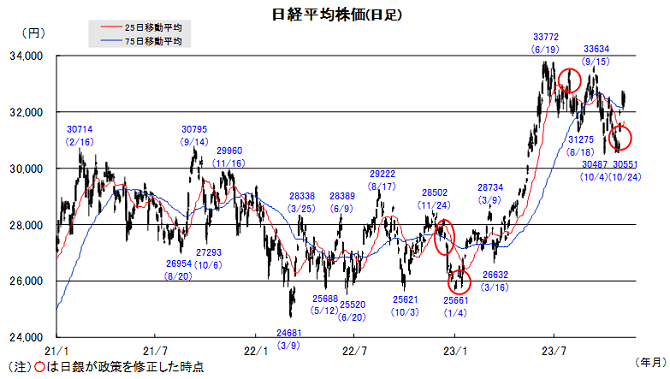

■日本株~海外株高、好業績支えに33000円トライ~

■予想レンジ(11/13〜11/17) 日経平均株価 32,500円~33,100円

先週の日経平均株価は618円高と続伸、32000円台前半中心に日々荒い値動きを繰り返しつつも、1ドル151円台の円安や好決算への前向き評価を支えに堅調地合いを保ちました。4日間で2000円超の急伸に対する厳しい利益確定売りも短期で消化した格好で、主要各国に比べ相対優位の流れも維持しています。

企業決算は終盤まで上方修正が優勢で、かつ中間期時点の利益進捗率(全平均で57%)も過去平均を明確に上回り、戻り相場をしっかりと支えています。日経平均の予想EPSは2200円台と発表直前から7%程増加、過去最高(2238円)に迫る勢いで、米国等に比較しても本邦企業業績の強さが際立つ状況と言えます。

今週は日本の7-9月期GDPをはじめ、内外で注目度の高い経済指標が相次ぎます。14日米CPIは足元まで神経質な動きが続く米金利への影響が注視されるほか、米中首脳会談(予定)や米つなぎ予算期限など政治日程も山積みです。無難通過となれば年末相場への期待とともに33000円トライの期待が高まる一方、米株市場に上昇一服感が広がれば、レンジ内値固めが継続する可能性もありそうです。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益期待、低PBRで還元期待。日銀政策にらみ金利上昇を意識

・ミツコシイセタン(3099)

堅調な国内需要とインバウンド回復で増収増益

・アイシン(7259)

電動ユニットなどEV向け部品に注力。円安も恩恵。A

・イビデン(4062)

AIサーバーなど先端パッケージ基板の潜在需要が高まる。A

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~米物価関連指標への反応に注目~

■予想レンジ(11/13〜11/17)ドル円相場 1㌦=149.00~152.00円

先週は、円が主要通貨に対して軒並み弱含む展開を辿りました。植田日銀総裁の国会等での発言が「ハト派的だった」との受け止めが広がる一方で、米欧においては、追加利上げ観測こそ後退しているものの政策金利は高止まりするとの見方は変わっておらず、内外金利差への意識が強まったことが背景です。

景気懸念の拭えないユーロに対しても2008年8月以来の円安水準を付けたことなどは、低金利の円を売却して高金利の他通貨を買う「円キャリー取引」が活発化していることの証左と捉えられます。介入警戒感でドルの上値が重くなると、対象通貨を変えつつ円売り圧力は続く格好のようです。

米議会がつなぎ予算の延長に合意することを前提に、今週は物価関連を中心とする米主要経済指標への米金利の反応を注視することが肝要になると判断しています。足元の米金利低下が急ピッチ過ぎる印象を拭えないだけに、改めてドル買い・円売り材料となる可能性があり、本邦通貨当局の出方にも関心が集まることになりそうです。

■主な注目イベント

◇13日(月)

10月企業物価指数(日銀、8:50)10月工作機械受注額(速報値、日本工作機械工業会、15:00)、

4~9月期決算=日本郵政、かんぽ生命、ゆうちょ銀、みずほFG、あおぞら銀、ふくおかFG

◇14日(火)

5年物利付国債の入札(財務省、10:30)、10月の投信概況(投資信託協会、15:00)、

4~9月期決算=ヤクルト、SMC、三井住友FG、第一生命HD、三菱UFJ、T&D、

7~9月ユーロ圏GDP改定、11月ZEW独景気予測調査、10月米CPI(22:30)

◇15日(水)

7~9月期GDP速報値(内閣府、8:50)、10月訪日外国人客数(日本政府観光局、16:15)、

10月の中国工業生産高、小売売上高、固定資産投資、不動産開発投資(11:00)、

10月の英消費者物価指数(CPI)(16:00)、10月の米卸売物価指数(PPI、22:30)、

10月の米小売売上高(22:30)、11月のニューヨーク連銀製造業景気指数(22:30)、

◇16日(木)

9月の機械受注(内閣府、8:50)、10月の貿易統計(財務省、8:50)、

9月の第3次産業活動指数(経産省、13:30)、東証スタンダード上場=Japan Eyewear Holdings、

10月の中国70都市の新築住宅価格動向(10:30)、

11月のフィラデルフィア連銀製造業景気指数(22:30)、10月米鉱工業生産設備稼働率(23:15)、

ウィリアムズNY連銀総裁講演(23:25)、決算=ウォルマート、アプライドマテリアルズ

◇17日(金)

4~9月期決算=SOMPO、MS&AD、東京海上、

10月ユーロ圏消費者物価指数(19:00)、10月米住宅着工(22:30)

(注)時間は日本時間■米国株~CPIや政治イベント等重要イベントが集中、神経質な展開も~

■予想レンジ(11/13〜11/17) NYダウ 33,800~34,700ドル11月第2週の米主要株価3指数は続伸。週間ベース(カッコは年初来騰落率)ではNYダウが0.65%高(+3.43%)、S&P500が1.31%高(+15.00%)、ナスダック総合が2.37%高(+31.83%)といずれも続伸しました。S&P500均等加重指数は週間ベース0.60%安と反落、S&P500指数は時価総額上位のハイテク株の上昇が寄与していることを物語っています。パウエル議長をはじめFRB高官による追加利上げの可能性を残す発言を受けて米長期金利は週末4.63%と1週前の4.52%から再上昇、急上昇した9日はダウが220ドル下落となりました。S&P500業種別騰落は情報技術や通信、一般消費財など6業種が上昇、不動産、公益など5業種が下落しました。特にWTI原油価格が需要減退を意識して軟調で一時75ドルを割り込み7月以来の安値を付ける場面もあり、エネルギー業種が週間3.82%安と大幅安となっています。個別ではディズニーが決算で動画配信の契約者の増加と年間のコスト削減額を20億ドル上積みし75億ドル引き上げたことを好感、ほかセキュリティのデータドックが請求額や大口顧客獲得ペースが上向いたことを受け急騰しました。他方、広告テックのトレードデスクはマクロ環境悪化に伴う広告支出減速の見通しが嫌気され急落しました。

今週の米国株市場は重要イベントの結果次第で全面高・全面安と神経質な展開を想定。経済指標では14日に10月米消費者物価が注目されます。コアCPIの前月比のコンセンサスは+0.3%と9月の伸びと同程度と予想されているものの、仮に結果が上振れれば、市場のFRB早期利下げや米長期金利ピークアウトへの期待が後退する可能性があります。15日の10月小売売上高は9月の前月比+0.7%からの反動で減少が見込まれ、市場予想以上の減速なら、消費関連の悪材料となる恐れもありそうです。15日には米中首脳会談が予定され一時的な友好ムードを演出できれば、半導体株やボーイング等にポジティブ材料となると思われます。週末17日はつなぎ予算の失効期限は新たなつなぎ予算可決により再び先送りされる公算が大きいものの、仮に民主・共和両党の協議が物別れに終われば、短期的な持ち高調整を促す可能性があります。

■外国株・週間注目銘柄

・アプライドマテリアルズ(AMAT)

半導体製造装置の世界大手 新製品の投入効果に期待

・ゼットスケーラー(ZS)

データ転送型セキュリティ企業 高成長継続 業界勝ち組の評価

・コカ・コーラ(KO)

バフェット銘柄、値上げと数量増を実現する7-9月期決算を発表