「IwaiCosmo Weekly Letter」

2023年11月 6日日本株~海外株高、好業績支えに33000円トライ~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~海外株高、好業績支えに33000円トライ~

■予想レンジ(11/6〜11/10) 日経平均株価 32,400円~33,000円

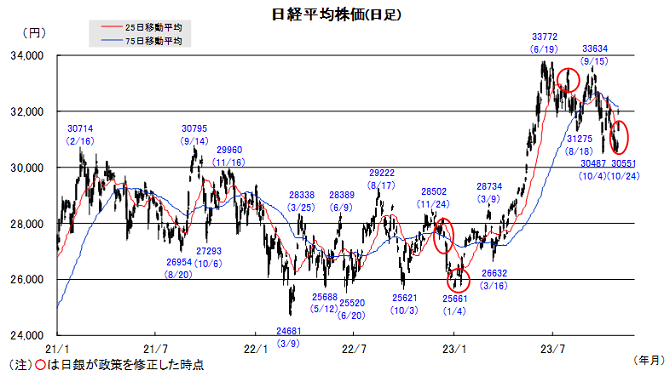

先週の日経平均株価は958円高と3週ぶり反発。日米の金融政策会合を無難通過し、円安効果を含めた好業績への評価や内外株式の突っ込み警戒感から一気に反発ムードが広がりました。何度も接近した節目30500円水準を割り込まず反転、改めて下値の堅さを確認し、例年季節パターンに沿った年末高気運を取り戻しつつあります。

足元までの決算発表では全体の3割程度の企業が通期予想を上方修正、下振れ企業(15%程度)を大きく上回り、今年度の増益確保、最高益更新の可能性がより高まっています。増配や自社株買いなど、PBR改善に向けた諸施策を打ち出すケースも目立ち、デフレ脱却気運を支えとした日本株の相対優位も保たれる見通しです。

今週も決算後半ピークの10日に向け発表が多数予定されています。米金利に影響を与えがちな経済指標の発表や高官発言等も相次ぐなか、内外金利動向睨みの展開が続きそうです。業績の足かせとなっているスマホ、半導体、中国などで悪化に歯止めが掛かる兆しが見え始めていることも今後の底堅さに繋がると見ています。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益期待、低PBRで還元期待。日銀政策にらみ金利上昇を意識・ミツコシイセタン(3099)

堅調な国内需要とインバウンド回復で増収増益・アイシン(7259)

電動ユニットなどEV向け部品に注力。円安も恩恵。A・イビデン(4062)

AIサーバーなど先端パッケージ基板の潜在需要が高まる。A

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~再開するFRB高官発言に注目~

■予想レンジ(11/6〜11/10)ドル円相場 1㌦=148.50~151.50円

先週は、円の先安観が強まる展開となりました。日銀は長短金利操作(YCC)の再修正に踏み切りましたが、予想よりも小幅に留まったとの受け止めが広がったうえ、植田総裁が「緩和の大枠は維持する」と明言したことが背景です。先月本邦当局が介入を行わなかったことが明らかになると、1㌦=151.72円まで円売りが進む場面がありました。

一方、FRBは大方の予想通り追加利上げを見送り、これまでの累積的な利上げや量的引き締めの効果を見極める構えを示しました。タカ派姿勢を崩したわけではないものの、国債需給への過度な警戒が後退したことなどもあってFOMC後の米金利は急低下、一段のドル買い・円売りを抑える方向に作用しました。

今週は、改めて米国の金利観が問われることになる見通しです。未曽有の人手不足を映じた賃金上昇圧力の根強さにさほど衰えがみられないなかで、再開するFRB高官発言などにどのような反応を示すかが焦点で、迷走を続ける米議会の動向からも目を離せないことになりそうです。

■主な注目イベント

◇6日(月)

日銀政策決定会合議事要旨(9月21~22日開催8:50)、10月マクドナルド既存店売上高(15:30)、

23年4~9月期決算=味の素、JFE、三菱重、伊藤忠、郵船

◇7日(火)

9月の家計調査(総務省、8:30)、9月の毎月勤労統計(厚労省、8:30)、

エーザイ、ダイキン、IHI、スズキ、バンナムHD、任天堂、NTT、ユニチャーム、

豪中銀が政策金利を発表(12:30)、10月の中国貿易統計、9月の米貿易収支(22:30)

◇8日(水)

東証グロース上場=DAIWA CYCLE 消費活動指数(日銀、14:00頃)、

決算=富士フイルム、ENEOS、住友鉱、リクルート、川重、三井不、キリン、花王、クボタ、

9月のユーロ圏小売売上高(19:00)、米10年物国債入札(9日3:00)決算=アーム

◇9日(木)

10月の貸出預金動向(日銀、8:50)、30年物利付国債の入札(財務省、10:30)、

10月のオフィス空室率(三鬼商事、11:00)、10月の景気ウオッチャー調査(内閣府、14:00)、

決算=神戸鋼、ソニーG、ホンダ、オリンパス、菱地所、ソフトバンクG、INPEX、楽天G、

10月の中国CPI、中国PPI(10:30)、米30年物国債入札(10日3:00)

◇10日(金)

株価指数オプション11月物特別清算指数算出、9月特定サービス産業動態統計(経産省、13:30)、

決算=コンコルディ、ゼンショHD、東エレク、りそなHD、ニトリHD、アサヒ、資生堂、BS、

11月の米消費者態度指数(速報値、ミシガン大学調べ、11日0:00)

(注)時間は日本時間■米国株~長期金利低下の戻りに警戒も、業績支えに楽観姿勢は継続か~

■予想レンジ(11/6〜11/10) NYダウ 33,200~34,700ドル

11月第1週の米主要株価3指数は大幅反発。週間ベース(カッコは年初来騰落率)ではNYダウが5.07%高(+2.76%)、S&P500が5.85%高(+13.51%)、ナスダック総合が6.61%高(+28.78%)といずれも大幅反発しました。S&P500は5連騰となり、週間上昇率は今年最大、前週割り込んだ200日移動平均を回復してます。米長期金利が週末4.57%と1週前の4.83%から0.34%ポイント低下して、金利敏感、ハイテク株、グロース株中心に買われました。S&P500業種別騰落では全11業種が上昇、値上り業種上位には不動産、金融、一般消費財、情報技術、通信、資本財、公益が並びました。金利低下は、①ISM製造業や週末の10月雇用統計を含む多くの経済指標が鈍化したこと、②財務省の入札計画が市場予想以下だったこと、③FOMCでは政策金利が2会合連続で据え置きとなったことが挙げられます。個別ではアップルが2日に7-9月決算を発表、4四半期連続の減収で、10-12月期売上見通しが慎重だったものの、全体相場の上昇に支えられ週末0.5%安にとどまりました。決済サービスのブロックやペイパルが好決算を受けて上昇した半面、太陽光発電部品のソーラーエッジ・テクノロジーズやセキュリティのフォーティネットが決算が嫌気され下落しました。

今週はFOMC後の発言自粛期間明けで多くのFRB高官発言が予定され、9日にはパウエル議長が講演を行うことからFOMC後の金利急低下を受けた姿勢の変化が見られる等が注目されます。また11月中旬のAPEC首脳会議における米中首脳会談の有無が今週決定すると見られ、決定すれば一時的な米中対立が後退する可能性があります。一方来週17日に連邦議会ではつなぎ予算が失効するため、再び予算を成立させる必要があります。企業決算は今週も続き、ウーバー(7日)やアームHD(8日)、ディズニー(8日)等が業績報告を行います。S&P500構成では50社が予定、リフィニティブ集計のS&P500構成企業の業績(403社が発表済み、3日時点)は事前予想比・1株利益上振れ比率が82%過去平均以上となりました。7-9月期1株利益の増減率見通しは+5.7%、エネルギーを除くベースで+11.1%となり、当初の明確な増益転換を確認できたと見られます。

■外国株・週間注目銘柄

・アーム・ホールディングス(ARM) 7日に上場後初の決算 強気見通しに期待、再評価へ

・ゼットスケーラー(ZS) データ転送型セキュリティ企業 高成長継続 業界勝ち組の評価

・コカ・コーラ(KO) バフェット銘柄、値上げと数量増を実現する7-9月期決算を発表