「IwaiCosmo Weekly Letter」

2023年10月 2日日本株~下半期入りで需給改善、業績期待支えに~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

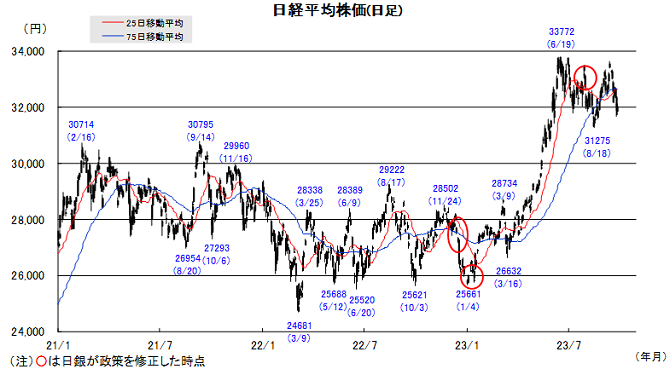

■日本株~下半期入りで需給改善、業績期待支えに~

■予想レンジ(10/2〜10/6) 日経平均株価 31,500円~32,500円

先週の日経平均株価は544円安と続落。米金利上昇や米政府機関閉鎖の観測が重荷となり、海外市場の軟調が続くなか、東京市場でも月末需給悪警戒が強まりました。週後半には配当落ち後の高利回り銘柄の下押しが広がって約1ヵ月ぶりに32000円を割り込み、TOPIXは9ヵ月ぶりに月間下落で終えました。

年金リバランスや日経平均入替に伴うこの時期特有の需給悪が短期下押しに繋がった面が強く、今後は米ハイテク株への売り一巡感や年末高傾向も支えに、早期に株高トレンドを取り戻すと見ています。10月下旬からの中間決算での上方修正期待、円安やデフレ脱却気運も強まる方向で、日本株選好は当面継続すると考えます。

今週は日銀短観で日本経済の好循環状況を確認する公算が高い一方、米雇用関連指標の発表を受け米金利上昇に歯止めが掛かるかが注目です。デフレ脱却気運の高まりもあって国内金利の上昇圧力が強まる可能性もあり、順調に年末相場に移行できるか不透明感も残ります。高利回り株の売りが一巡するかも注視したい処です。

■日本株~週間注目銘柄~

・三菱UFJ(8306) 収益高水準、利回り等還元姿勢魅力。国内金利上昇も意識。A

・アドバンテ(6857) 生成AI向けテスタ独占へ。収益向上は今後本格化の期待。A

・ブリヂストン(5108) 自動車挽回生産や円安恩恵で大幅増益期待。利回り3%超え。A

・三井不(8801) デフレ脱却気運追い風に保有、開発とも成長期待。PBR1倍前後。A

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~一連の米経済指標に注目~

■予想レンジ(10/2~10/6)ドル円相場 1㌦=147.50~150.50円

先週もドル買い優勢の展開が継続しました。FRB高官のタカ派発言が相次いだことに加え、(議会における与野党の対立激化で)米政府機関の一部閉鎖の恐れが出てきたことに伴う信用リスクの高まりなども相俟って、米長期金利がおよそ16年ぶりの水準に上昇、他国との金利差が開いたことが背景です。

本邦通貨当局からの口先介入は喧しくなっていますが、日米の金融政策の方向性の違いを映じた円売り・ドル買いの流れは継続。週末にかけて、四半期末接近に伴う持ち高調整の動きが広がるなかでも1㌦=149円台で越週するなど、円は今年の安値圏での推移を余儀なくされています。

今週は、6日の雇用統計に向けた一連の米主要経済指標に対する米金利の反応が焦点となる見通しです。米景気の変調を意識させるほどの悪い結果が続かない限り、円先安観(ドル先高観)は拭えそうにないだけに、節目150円を前にした本邦当局の言動にも注目が集まることになりそうです。

■主な注目イベント

◇2日(月)

9月日銀短観(8:50)、日銀金融政策決定会合の主な意見(9月21~22日開催分、8:50)、

3~8月期決算=しまむら、 韓国、中国(上海、深セン)、香港、インド市場が休場、

9月の米サプライマネジメント協会(ISM)製造業景況感指数(23:00)、

パウエル米連邦準備理事会(FRB)議長が討論会に参加(3日0:00)

◇3日(火)

10年物利付国債の入札(財務省、10:30)、「金融ニッポン」トップシンポジウム(日経新聞社13:00)、

9月の国内ユニクロ既存店売上高(15:00すぎ)、東証スタンダード上場=西部技研、ニッポンインシュア、

韓国、中国(上海、深セン)市場が休場、豪中銀が政策金利を発表(12:30)、

8月の米雇用動態調査(JOLTS、23:00)

◇4日(水)

需給ギャップと潜在成長率(日銀、14:00)、東証グロース上場=キャスター、くすりの窓口、

中国(上海、深セン)市場が休場、ニュージーランド中銀が政策金利を発表(10:00)、

9月ADP全米雇用リポート(21:15)、9月米ISMサービス業景況感指数、8月米製造業受注(23:00)、

◇5日(木)

30年物利付国債入札(10:30)、3-8月期決算=オンワード、中国上海深セン市場休場、

8月の米貿易収支(21:30)

◇6日(金)

閣議、8月家計調査、8月毎月勤労統計(8:30)、8月の景気動向指数速報値(内閣府、14:00)、

3~8月期決算=安川電、中国(上海、深セン)市場が休場、 9月の米雇用統計(21:30)

〈注〉時間は日本時間■米国株~政府閉鎖の土壇場回避でリスクオンスタート、週末に雇用統計~

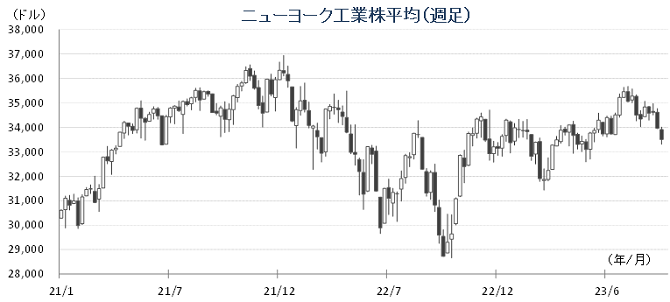

■予想レンジ(10/2~10/6) NYダウ 33,000~34,400ドル

9月最終週の米主要株価3指数はまちまち。週間ベース(カッコは年初来騰落率)ではNYダウが1.34%安(+1.09%)と2週続落、S&P500が0.74%安(+11.68%)が4週続落となった半面、ナスダック総合は0.06%高(+26.30%)と4週ぶりに反発しました。 S&P500業種別騰落(全11業種)ではエネルギーと素材の2業種のみが上昇、9業種が下落、特に金利敏感で債券代替投資の対象にもなりやすい公益や不動産が金利上昇を嫌気して厳しい下げとなりました。FRBの金融引締め長期化観測を背景に長期金利の上昇は続き、10年国債利回りが一時4.68%と2007年10月以来の16年ぶりの高水準となり、株価の重しとなりました。また米議会で予算協議が進展せず新会計年度の10月1日につなぎ予算が成立せず、政府閉鎖に対する警戒感も強まりました。商品市場ではWTI原油が一時95ドル/バレルを超えエネルギー株が逆行高。ほかDRAMメーカーのマイクロン・テクノロジーの決算は見通しが低調で同社株は下落したものの、エヌビディアやAMDなどロジック半導体を中心にリバウンドの動きを見せてフィラデルフィア半導体指数は週間2.1%の上昇となりました。

下院で通過した11月17日までのつなぎ予算を9月30日夜に上院でも可決させ政府閉鎖が土壇場で回避されたため、週初の株式市場はリスクオンのスターが想定されます。今週は6日の9月雇用統計や3日の8月JOLTS求人件数などが注目の重要指標となります。雇用統計の事前予想では雇用者増加数が17.0万人と8月の18.7万人増から減速する見方ながら、予想の精度の不確かさゆえに着地の振れ幅は大きくなる可能性があります。民間指標である2日のISM製造業指数は50割れが継続、4日のISMサービス業指数も前月比低下が見込まれており、景況感は夏場よりも軟化傾向を示すと見込まれ、債券買い/金利低下につながるのか見極めたいところです。このほか3日にパウエルFRB議長がパネルディスカッションに参加するなど高官発言機会は多く予定され、FOMC後に進んだ米金利上昇への見解などが注目されそうです。今月は後半から本格化する7-9月期決算シーズンが米国株上昇のきっかけになる可能性があり、月初の調整色脱却に期待します。

■外国株・週間注目銘柄

・メタ・プラットフォームズ(META) 自社の大規模言語モデルを基盤にしたメタAIをSNSに導入

・マクドナルド(MCD) 北米の一部地域チェーン店のロイヤリティ手数料の引き上げを発表

・クラウドストライク(CRWD) エンドポイントセキュリティ大手 収益性改善を表明、足下黒字転嫁