「IwaiCosmo Weekly Letter」

2023年6月 5日日本株~過熱感控え目、上値追い継続の可能性も~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~過熱感控え目、上値追い継続の可能性も~

■予想レンジ(6/5〜6/9) 日経平均株価 31,500円~32,100円

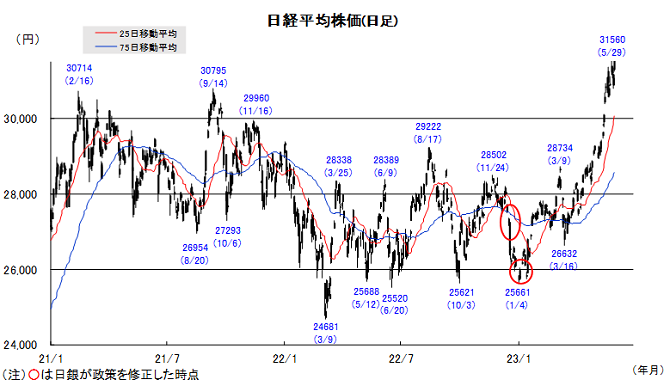

先週の日経平均株価は607円高と2018年5月以来となる8週続伸、1990年7月水準を約33年ぶりに回復しました。米債務上限を巡る警戒や月替わりの短期需給悪から一時31000円を割り込む場面もありましたが、6月入りとともに主力株中心に幅広い買いが入り、あらためて日本株の好地合いを確認する格好となりました。

生成AI期待の半導体関連が牽引したほか、利回り魅力の銀行や商社、円安を支えに自動車、インバウンドなど内需株にも買いが入り、循環物色で上値追いの展開となりました。過熱商状を計る25日騰落レシオは中立水準の100%近辺で推移、日経予想PERは14倍台と割安状態を保ち、引き続き上値余地を残していると見られます。

今週も高値圏銘柄への利益確定売りを交えつつ、出遅れ感や割安感に着目した押し目買いを支えに、じり高歩調を辿りそうです。過去最大級の買い姿勢を見せる海外投資家の勢いが簡単には衰えないと見られるほか、ここまで売り姿勢の強かった国内勢も夏季賞与や過去最高水準の配当入金を背景に参入期待が高まりつつあります。

■日本株~週間注目銘柄~

・三菱UFJ(8306) 収益高水準、利回り等還元姿勢魅力。日銀政策思惑も意識。A

・ホンダ(7267) 自動車挽回生産、円安メリットで大幅増益期待。PBR0.6倍割れ。A

・H2O(8242) 関西の百貨店主軸に食品スーパー展開も急。インバウンド恩恵大。A

・NTT(9432) 次世代通信IOWN構想で海外も視野。高利回り、高財務支え。A

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。

詳細はアナリストレポートをご参照ください。

■ドル円~あらためてドルの底堅さを意識させる展開に~

■予想レンジ(6/5~6/9)ドル円相場 1㌦=138.50~141.50円

先週は、ドル買いが一服する展開となりました。ドル円がおよそ半年ぶりに140円台を示現したタイミングを捉え、本邦通貨当局(財務省・金融庁・日銀)が情報交換会合(3者会合)を開催、市場に昨年秋の大規模円売り介入を思い起こさせるなかで、FRBによる6月追加利上げ観測が後退したことが背景です。

もっとも、直近発表された米国の雇用関連指標は軒並み強く、仮に6月利上げが見送られたとしてもFRBは7月ないし9月には追加利上げに踏み切るとの見方は根強く残存。米連邦債務の上限停止法案が成立し、デフォルトを回避できたことも、こうした観測を後押しする格好となっています。

それゆえ今週は、改めてドルの底堅さが意識されることになりそうです。投機筋の「ドル買い」ポジションの調整が進展したとみられることから、ドル買い材料材料に反応しやすい地合いを辿る公算が高く、主要経済指標に対する米金利の反応を注視していくことが肝要となる見通しです。

■主な注目イベント

◇5日(月)

5月の財新中国非製造業PMI(10:45)、ニュージーランド、マレーシア、タイ市場が休場

4月米製造業受注(23:00)、5月米ISM非製造業景況感指数(23:00)

◇6日(火)

4月家計調査(総務省8:30)、毎月勤労統計(厚労省8:30)、マクドナルド既存店売上高(15:30)

豪中銀が政策金利を発表(13:30)、韓国市場が休場、4月のユーロ圏小売売上高

◇7日(水)

4月の景気動向指数速報値(内閣府、14:00)、消費活動指数(日銀、14:00ごろ)

5月の中国貿易統計、4月の米貿易収支(21:30)、カナダ中銀が政策金利を発表(23:00)

◇8日(木)

1~3月期国内総生産(GDP)改定値(内閣府、8:50)、4月の国際収支(財務省、8:50)

5月の貸出預金動向(日銀、8:50)、5月の景気ウオッチャー調査(内閣府、14:00)

2~4月期決算=積ハウス

◇9日(金)

株価指数先物オプション6月物の特別清算指数(SQ)算出

4月の特定サービス産業動態統計(経産省、13:30)

5月の中国消費者物価指数(CPI、10:30)、5月の中国卸売物価指数(PPI、10:30)

(注)時間は日本時間

■米国株~経済・金融政策睨みの展開へ、5日にアップルの開発者会議~

■予想レンジ(6/5~6/9) NYダウ 32,600~34,800ドル

6 月第1週の米主要株価3指数は上昇。週間ベース(カッコは年初来騰落率)でNYダウが2.02%高(+1.86%)と大幅反発。S&P500が1.83%高(+11.53%)と3週連続高。ナスダック総合は2.04%高(+26.51%)と6週連続高となりました。5月29日がメモリアルデーで祝日休場となる中、債務上限問題が決着、下院・上院で可決され週末大統領署名をもって関連法案が成立、デフォルト回避に至りました。週末の5月雇用統計は、予想を大きく上回る雇用者数の一方、失業率悪化や平均時給の伸び鈍化があり、強弱混じりだったことで、6月13~14日開催のFOMCでの利上げ可能性が後退、中国の景気刺激策の観測報道も入り、週末は軟調だった景気敏感株が買われました。S&P500週間騰落では全11業種が上昇、一般消費財、不動産、素材、資本財が値上り上位となり、生活必需品、公益が低調でした。個別ではイーロン・マスクCEOが上海工場を訪問しモデル3改良型を発表したテスラが3週連続高、またデータベース管理のモンゴDBが好決算で急騰。半面、ID管理のオクタが決算での顧客の支出鈍化を示すデータ等が嫌気され急落しました。

政治リスクが後退したことで株式市場は経済見通しや金融政策睨みの展開となることが予想されます。インフレ率の高止まり→金融引き締め継続か、インフレ率の鈍化→FRBの利上げ停止・ハト派転換か見極めることになりそうです。今週は6月FOMC前にブラックアウト期間(発言自粛期間)入りとなり、FRBの高官の発言機関がなく、経済指標は5日のISM非製造業景況感指数が注目されます。また個別ではアップルが5日から9日が年に1度の開発者会議WWDCを開催、アップル初の拡張現実(AR)/仮想現実(VR)端末が披露されると観測報道が流れているほか、会社幹部による基調講演を5日に行う予定、このほか6日にネットワーク機器のシエナ、8日に電子署名サービスのドキュサインが決算発表を予定となっています。なお4日のOPECプラス会合では協調減産継続・サウジ追加減産が決まり、原油関連株の動意が想定されます。一方、景気テコ入れ策が報じられた中国関連の動き、エヌビディアなどの値動き好調な生成AI関連の動向にも引き続き注目されます。

■外国株・週間注目銘柄

・アルファベット(GOOGL) 生成AI「バード」に対する評価高まる 出遅れ妙味

・マクドナルド(MCD) 高い既存店売上高の伸びを実現、値上げとリオープン恩恵が継続

・アドバンスト・マイクロ・デバイセズ(AMD) AI半導体でエヌビディア追随、市況の底打ち期待も