「IwaiCosmo Weekly Letter」

2023年4月24日日本株~決算序盤、個別反応を注視~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~決算序盤、個別反応を注視~

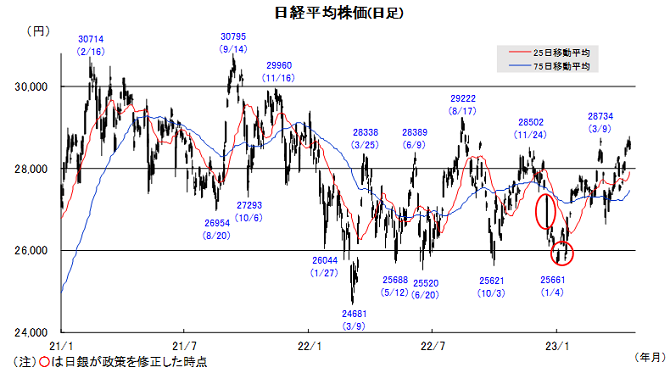

■予想レンジ(4/24〜4/28) 日経平均株価 28,400円~29,000円

先週の日経平均株価は70円高と小幅続伸、米株がもたつくなかで日本優位の流れが強まり、年初来高値を更新する場面もありました。欧米金利上昇や景気・業績への懸念から、短期過熱を意識した手仕舞い売りが重荷となりましたが、インバウンド期待や割安評価、円安など日本独自の買い要因を支えに、個別循環物色が継続しました。

米著名投資家バフェット氏の日本株買い増し方針が伝わった4月第2週、海外投資家の現物買越金額は2013年11月以来となる1兆円を突破(先物合わせ1兆5千億円超:2014年来)、ここ数年継続した日本売りが転換した可能性を窺わせます。企業統治の進展やファンダメンタルズ優位を支えとした内外からの追随買いを期待させます。

今週は24日のニデックを皮切りに主要企業の決算発表が本格スタート。大型連休を挟むことやセルインメイ(5月に株を売れ)の格言も気に掛かる情勢(世界景気懸念)ですが、内需企業の健闘や挽回生産が支えとなりそうです。還元強化、中計重視の動きがより注目される可能性も高く、緩やかな上値追いを想定します。

■日本株~週間注目銘柄~

・日本製鉄(5401) 逆風下でも最高益水準の業績確保。PBR1倍割れ等割安修正へ。A

・スクリーン(7735) 半導体勝ち組の台湾TSMCが主要顧客。割安修正の余地も。A

・H2Oリテイル(8242) 関西の百貨店主軸に食品スーパー展開も急。インバウンド恩恵大。A

・NTT(9432) 次世代通信IOWN構想で海外も視野。高利回り、高財務支え。A

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~日銀会合は円買い材料にならない可能性~

■予想レンジ(4/24~4/28)ドル円相場 1㌦=132.50~135.50円

先週は、円が売られやすい地合いに傾く展開となりました。FRB高官のタカ派発言が相次ぐなか、3月英CPIの上振れなどにより欧米の追加利上げ観測が改めて強まり、日米金利差拡大への思惑が広がったことが背景です。ドル円は一時135円台を回復する場面がありました。

週末にかけては不冴えな景気指標や主要企業の決算を受けて米金利が低下、持ち高調整のドル売りを誘発する格好となりました。しかし、巨額の貿易赤字に根差した本邦実需のドル買いオーダーは健在、海外勢の日本株購入拡大に伴うヘッジ目的のドル買いも膨らんだ模様で、円高進行は限定的でした。

今週は引き続き、経済指標や大手IT企業の決算に対する米長期金利の反応を注視することが肝要となる見通しです。27~28日に開催される、植田新体制になって初めての日銀金融政策決定会合への関心も高まることになりそうですが、これまでの同氏の言動を踏まえれば、政策変更の可能性は極めて低いと判断しています。

■主な注目イベント

◇24日(月)

3月期決算=ニデック、インドネシア、マレーシア市場が休場、4月の独Ifo企業景況感指数

◇25日(火)

3月企業向けサービス価格指数(8:50)、3月全国百貨店売上高(14:30)、4月月例経済報告、

東証グロース上場=レオスキャピタルワークス、

2月米S&Pケースシラー住宅価格指数(22:00)、3月米新築住宅販売、4月米消費者信頼感指数(23:00)

◇26日(水)

決算=日立建機、オムロン、アドテスト、ファナック、日東電、野村、JR東海、キヤノン、

東証グロース上場=スタジアム、Ridge-i、1-3月期豪消費者物価指数(CPI、10:30)、

3月の米耐久財受注額(21:30)、海外1~3月期決算=メタプラットフォームズ、ボーイング

◇27日(木)

2月景気動向指数(14:00)、JPX清田CEOの記者会見(15:30)、決算=キッコマン、信越化、

OLC、日立、豊田通商、JR東日本、ANAHD、ルネサス、1-3月中国工業企業利益(10:30)、

1-3月期米実質GDP速報値、海外決算=インテル、キャタピラー、アマゾンドットコム

◇28日(金)

3月失業率、3月有効求人倍率、4月都区部CPI、3月商業動態統計、3月鉱工業生産速報(8:50)、

日銀金融政策決定会合の結果公表、植田総裁記者会見、決算=コマツ、NEC、ソニーG、村田製、

JR西日本、商船三井、レーザーテク ユーロ圏1-3月期GDP速報値、4月独CPI速報値、

3月の米個人所得個人消費支出(21:30)、1~3月期の米雇用コスト指数(21:30)

◇30日(日)

4月の中国製造業購買担当者景気指数(PMI、10:30)、4月の中国非製造業PMI(10:30)

(注)時間は日本時間

■米国株~決算発表がピーク、IT大手決算の影響に注目~

■予想レンジ(4/24~4/28) NYダウ 33,000~34,400ドル

4月第3週の米主要株価3指数は小幅反落。週間ベース(カッコは年初来騰落率)でNYダウが0.23%安(+2.00%)と5週ぶりに反落、S&P500が0.10%安(+7.66%)、ナスダック総合が0.42%安(+15.34%)と反落しました。S&P500週間騰落では、金融、資本財、消費安定の3業種が上昇した半面、通信サービス、エネルギー、ヘルスケアなどを中心に8業種が下落しました。CMEのFEDウォッチによれば次回5月FOMCの0.25%利上げ確率はFRB高官のタカ派発言等を受けて週末89%に上昇、長短金利は週間ベースではほぼ横ばいに推移する中、株式市場は主要企業の決算発表を受けた業績反応相場となりました。

1-3月期決算発表はS&P500構成企業で21日までに88社が業績を報告、リフィニティブ集計で事前予想の売上上振れ企業比率が65%(過去4四半期:71%)、利益上振れ企業比率が76%(同:74%)と総じて勢いが物足りないものの、経営努力で利益を捻出する底堅い状況が伺えます。これまでの決算反応はゴールドマンを除く大手銀行が予想以上、地銀はまちまちながら予想以上が多く買戻しを誘いました。予想上振れの好反応はインテュイティブ・サージカル、ラスベガス・サンズがコロナ禍明けの潜在需要の顕在化がサプライズとなった一方、テスラは値引きによる利益率低下を、蘭ASMLホールディングは受注の予想下振れを嫌気され下落しました。今週はS&P500構成企業で178社が決算発表を行い、アップルを除くIT大手(マイクロソフト、アルファベット、メタプラットフォームズ、アマゾン)が含まれます。決算はピークを迎え全体の業績トレンドが見えてくるでしょう。マクロ指標では25日のCB消費者信頼感、27日の1-3月期米GDP速報値、28日の個人消費支出が注目されそうです。 4月22日から5月2~3日のFOMCのブラックアウト(沈黙)期間に入り高官発言がなく、0.25%利上げ濃厚を織り込みつつも手掛けにくさも残存する中、株式市場は決算にらみの展開となる見込み。マイクロソフトとアマゾンではクラウド市場の成長速度、アルファベットやメタからは広告市場の動向が周辺企業の株価にも影響を与えることが予想されます。

■外国株・週間注目銘柄

・エヌビディア(NVDA) 2-4月期見通しが市場予想以上。自前のAIクラウドサービスを拡充へ

・セールスフォース(CRM) 顧客管理ソフト最大手、生成AIのアインシュタインを発表

・メタ・プラットフォームズ(META) 追加リストラを発表。独自AI技術のSNS実装にも期待