「マーケットの最前線」

2026年7月 6日第508回 今の時代にも生きているジェシー・リバモアが残した21のルール

ファンドマネージャー 石原 順

ファンドマネージャー 石原 順

金融王から「これ以上の売りを控えてくれ」と要請された逸話を持つ伝説の投資家19世紀末から20世紀前半にかけて米国市場で活躍し、「ウォール街のグレート・ベア」と称された伝説の投資家、ジェシー・リバモアはかつて、「ウォール街に、あるいは株式投資・投機に新しいものは何もない。ここで過去に起こったことは、これからもいく度となく繰り返されるだろう。この繰り返しも、人間の本性が変わらないからだ。人間の知性の邪魔をするのはつねに、人間の情緒であり情動である。わたしはこのことを確信する」と語った。

ジェシー・リバモアは1877年、マサチューセッツ州の貧しい農家に生まれた。1891年、14歳の時、ボストンの証券会社で株価掲示板の書き写し係(ボードボーイ)として働き始めた。独自の計算能力と記憶力で相場のパターンを見出し、昼休みに当時流行していた私設の小口取引所(バケットショップ)で取引を始め、若くして多額の利益を上げた。勝ちすぎるがゆえに多くのバケットショップから出入り禁止処分を受け、その後、ウォール街へ進出する。

彼の名が広まるきっかけとなったのは歴史的な大暴落を予見した空売り(ショート)だった。1907年の金融恐慌では、市場の資金枯渇をいち早く察知して空売りを仕掛け、現在の価値で数億ドル相当の利益を上げた。市場崩壊を恐れた金融王J.P.モルガンから「これ以上の売りを控えてくれ」と要請されたという逸話もある。1929年の世界恐慌でもリバモアは徹底的な空売りを敢行した。

リバモアは企業の財務諸表を分析する「バリュー投資家」ではなく、市場の需給と価格の動きそのものを追う「モメンタム投資家(テクニカル・トレーダーの先駆者)」だった。彼の残したルールは、現代のトレード手法の基礎となっている。例えば、トレンド・フォロー(順張り)やブレイクアウト手法、また資金管理と損切りを徹底することの重要性を説いた。

リバモアの人生は極端な浮き沈みの連続だった。生涯で4度破産し、そのたびに驚異的な執念で復活を遂げた。しかし、ルールを破った感情的な取引や私生活の荒廃から、晩年は精神的に追い詰められ、1940年に自ら命を絶った。リバモアの生涯は、莫大な富を得る方法(光)と、一瞬でそれを失うリスク(影)の両方を教えてくれる。

彼が何度も破産した原因は、過度なレバレッジ(借り入れによる取引)と、大儲けした後の「過信」にあったとされている。どれほど優れた投資ルールを持っていても、一時の感情の揺らぎやルール破りが破滅を招く。AIやアルゴリズムが主流となった現代市場でも、バブルの発生と崩壊のメカニズムは100年前と何も変わっていない。特に、ボラティリティの激しい市場を勝ち抜くためには、リバモアが導き出した原則を、自らの取引ルールとして取り入れることが有効だろう。

ジェシー・リバモアが残した21のルール

今日の市場とリバモアが活躍していた時代の市場とでは環境が大きく異なっている。リバモアが取引していた時代から、技術革新は飛躍的に進んだ。規制も当時よりはるかに整備されている。市場のニュース、噂、そして様々な情報は、リバモアが取引していた時代とは比べ物にならないほど速いスピードで拡散する。しかし、リバモアはあらゆる市場の中核にある最も重要な要素は人間の行動であることを理解していた。人間の行動心理は基本的には変わらないため、リバモアが残したルールは今も変わらず価値がある。

6月24日と7月1日の2度にわたってリアル・インベストメント・アドバイスのサイトに掲載されていたリバモアに関するコラム(「Jesse Livermore: Old Lessons For Todays Market ジェシー・リバモア:現代の市場に役立つ過去の教訓」と「More Market Wisdom: Jesse Livermore Part 2 市場の知恵をもっと知ろう:ジェシー・リバモア パート2」)にリバモアが残した21の市場ルールがまとめられていた。

ルール1:証券や商品への投機や投資のビジネスにおいて、新しいことは決して起こらない

市場サイクルが繰り返されるのは、人間の心理が繰り返されるからだ。具体的な市場の引き金となる要因は変化するが、貪欲と恐怖のサイクルは続く。例えば、今日ではAIの評価額が引き金となっているが、15年前は住宅市場、さらにその10年前はインターネット関連株だった。しかし、引き金となる要因が異なっても、現実とファンダメンタルズを隔てる陶酔感という根底にあるパターンは一貫している。この法則を理解するのに、未来を予測する必要はありません。必要なのは、私たちがサイクルのどの段階にいるのかを理解することだけです。

ルール2:年間を通して毎日または毎週取引をして継続的に利益を上げることはできない

リバモアは、リスクとリターンのバランスが良く、トレンドが確実な、真に優れた投資機会は稀であると述べている。リバモアは、市場の動きのほとんどはノイズだと考えている。ノイズをシグナルとして扱うことは、長期的に見て確実に損失につながるとしている。「根本的な状況に関係なく常に行動を起こしたいという欲求は、ウォール街で多くの損失の原因となっている。毎日いくらかの利益を上げなければならないと感じているプロの投資家でさえも例外ではない。」

ルール3:市場の動きがあなたの見方を裏付けるまでは、自分の判断を鵜呑みにしてはいけない

あなたがどれほど正しいと思っていても、あなたの投資分析は市場がそれに同意するまでは取引対象にはならない。株価が著しく過小評価されている銘柄は、何年もその状態が続く可能性がある。逆に、ファンダメンタル分析がもはや意味をなさなくなった後も、株価が上昇し続ける銘柄もある。本格的な投資を行う前に、分析結果と価格変動が一致するまで待とう。

ルール4:市場は決して間違えないが、意見はしばしば間違える

投資が不利な方向に動くと、われわれは市場が間違っている理由を主張したくなるものだ。そうした主張は長期的には正しいと証明されるかもしれない。ルール3でリバモアが示唆しているように、市場はすべての参加者の集合的な判断だ。だからといって市場が合理的であるとは限らないが、資金がどこに配置されているかをリアルタイムで最も正確に測る指標となることは確かだ。

ルール5:投機で本当に儲かるのは、最初から利益が出ている投資案件

ポジションがすぐに不利な方向に動くことは重要な情報だ。リバモアは、最大の利益を生み出したトレードはほぼ例外なくエントリー直後から機能していたと指摘している。機能し始めるまでに時間がかかるトレードは、判断を誤った可能性がある。早期の確認は利益を保証するものではないが、確認が取れないことは重要な警告となり得る。

ルール6:株価が順調に推移し、市場が健全な状態にある限り、利益確定を急いではならない

私たちは心理的に、利益が消えてしまうことを恐れて、小さな利益でもすぐに確定させようとする傾向がある。リバモアによれば、最大の利益は、長期にわたって保有し続ける少数のポジションから得られるとのことだ。根本的な状況や価格変動に変化がない限り、単に価格が上昇したという理由だけでポジションを売却するのは間違いだ。

ルール7:投機的な事業が投資に転じることを決して許してはならない

投機的なポジションが下落すると、損失を受け入れることを避けるために、それを長期投資として捉え直したくなる誘惑に駆られる。しかし、そのポジションは特定の投資理論と想定される期間に基づいて構築されたものだ。失敗した投機を「長期保有」と呼び替えても、経済的な意味合いは変わらない。損失の認識を遅らせ、本来なら有効活用できるはずの資金を拘束するだけだ。

ルール8:投機だけで失う金額は、放置したポジションから失う巨額の金額に比べれば微々たるものである

長期的なバイ・アンド・ホールド投資はアクティブ運用よりも本質的に安全であるという従来の常識に異議を唱えたものだ。リバモアの主張は、ポジションが悪化し、損失を軽減するための対策が何も講じられなかった場合、受動的な無策は壊滅的な結果を招く可能性があるということだ。

ルール9:以前の高値から大きく下落したという理由だけで株を買ってはいけない

重要なのは、株価が以前どの水準で取引されていたかではなく、下落を引き起こした状況が変化したかどうかである。株価が以前の価格に比べて「割安に見える」という理由だけで下落トレンドに乗って買いを入れるのは、投資家がよく犯す大きな間違いだ。

ルール10:株価が高いように見えるからといって、決して株を売ってはいけない

従来のファンダメンタルズ指標では割高に見える株でも、その事業が実際に成長している場合や投資家の資金が継続的に流入している場合は、上昇を続ける可能性がある。過去数十年間、価格が上昇したというだけの理由で優良資産を売却することは、投資家にとって大きな損失となってきた。アマゾン株は2012年に割高に見え、アップル株は2016年に割高に見えた。価格だけを理由にポジションを解消するのは、決して妥当な判断とは言えない。

ルール11:株価が通常の反応を示した後、新たな高値を更新した時点で、私は買い手になる

リバモアは、健全な調整局面の後にブレイクアウトした時点で買いを入れることを勧めている。例えば、株価が秩序正しく調整局面を経て、その後新たな高値を更新した場合、売り圧力が吸収され買い手が主導権を取り戻したことを示唆している。これは上昇トレンドにおける最もリスクの低いエントリーポイントの一つだと考えられている。

ルール12: 損失を平均化してはいけない

ナンピン買いは、投資において最も危険で、かつ最もよく見られる手法の一つだ。ポジションが下落している時、市場は何らかの情報を提供している。つまり、当初の投資判断が間違っていたかタイミングが早すぎたかのどちらかだ。うまくいっていないポジションに資金を追加しても間違いは修正されずむしろ悪化するだけである。リバモア氏はこれをトレーダーが陥りうる最も破壊的な習慣の一つとして指摘している。

ルール13:あらゆる人が持つ人間的な側面は、平均的な投資家や投機家にとって最大の敵である

行動ファイナンスという分野が確立されるずっと以前から、リバモアは、投資家は合理的ではないという厳しい真実を指摘していた。損失回避の心理によって、投資家は損失を出している銘柄を長く保有してしまう。過信によって、ポジションサイズを誤って判断してしまう。アンカリング効果によって物の価値ではなく、実際に支払った金額に基づいて意思決定をしてしまう。こうした行動は、私たちの認知パターンに深く根付いている。

ルール14:希望的観測は排除されなければならない

希望的観測とは、分析が希望に取って代わられたときに生じるもので投資家が「市場は何を語っているのか?」と自問することをやめてしまう瞬間だ。「もし今日この銘柄を保有していなかったとしたら、現在の価格と情報に基づいて購入するだろうか?」と定期的に自問自答し、答えが「いいえ」なら、なぜまだ保有し続ける必要があるのか。

ルール15: 大きな動きは時間をかけて発展する

市場における最大の収益は、個別銘柄やセクターにおける数ヶ月あるいは数年にわたる長期的なトレンドから生まれる。こうしたトレンドは形成に時間がかかり、完全に展開するにはさらに長い時間を要する。投資家は焦りからポジションを早々に解消し、最良のアイデアから得られるはずだった収益の大部分を逃してしまうことがよくある。トレンドを見極めることは重要だが、確認されたトレンドが継続するのを辛抱強く待つことも同様に重要だ。

ルール16:価格変動のあらゆる理由について過度に詮索するのは好ましくない

金融メディアは、あらゆる株価や市場の動きについて、リアルタイムで解説や説明を絶えず提供している。そうした説明の多くは既に起こった出来事に合うように後付けで構築されている。株価は、しばしば不可解な理由で上下する。個々の価格変動の説明を追い求めることは、誤った結論や後付けの判断につながることが多い。市場で実際に何が起こっているかを示す価格変動こそが、解説よりも信頼できる情報だ。

ルール17:たくさん見るより、少数を見る方がはるかに簡単だ

ポートフォリオが大きくなると、資産ではなく負債となるポイントがある。50銘柄や100銘柄を保有することでリスクは軽減されるかもしれないが、注意力が分散しすぎて、個々の銘柄を十分に厳密に監視することができなくなる。リバモアは、綿密に確認できる主要セクターの少数の優良銘柄に焦点を絞った。リスク管理としての分散投資と、努力を怠るための言い訳としての分散投資には、大きな違いがある。

ルール18:主要な銘柄で利益を上げられないなら、株式市場全体で利益を上げることはできない

どの市場サイクルにおいても、比較的少数の銘柄が資金流入の大半を占める。パッシブ投資の人気が高まっている今日では、この傾向はさらに顕著になっている。投資家がこうした優良銘柄を見極め、そこから利益を得ることができない場合、二流銘柄や出遅れ銘柄からリターンを生み出す可能性は低い。

ルール19:今日のリーダーが2年後のリーダーであるとは限らない

セクターやファクターの主導権は、市場サイクルを通じて劇的に変化する。1970年代初頭のニフティ・フィフティ銘柄は、1970年代後半から1980年代前半にかけてパフォーマンスが低迷した。1990年代後半はテクノロジーセクターが市場を席巻したが、その後10年間は最悪のパフォーマンスセクターとなった。エネルギー株は2014年から2020年にかけて最悪のパフォーマンスセクターの一つだったが、2021年と2022年にはどのセクターよりも高いリターンを生み出した。過去の成功銘柄に固執し続けることは、次のサイクルでパフォーマンスが低迷する確実な道だ。

ルール20:特定グループの1つの銘柄が明らかに一般的なトレンドから逆行したからといって、市場全体に対して完全に弱気または強気になってはならない

単一のデータポイントはトレンドを示すものではない。ある企業の業績不振は、業界全体の悪化を示すものではない。銀行の破綻が必ずしもシステミック危機の前兆となるわけではない。個々の観察結果よりも、文脈と証拠の重みがはるかに重要だ。市場は複雑なシステムであり、孤立した出来事から安易に推論しようとすると、大きな損失につながる可能性がある。健全な分析には、広範な結論を導き出す前に、複数のデータポイントを集約することが不可欠だ。

ルール21:内部情報には注意が必要だ、もし簡単に稼げるお金がそこら中に転がっているなら、誰もそれをあなたのポケットに押し込もうとはしないだろう

時代は変わった。かつてはカクテルパーティーで話題になっていた情報も今ではソーシャルメディアのスレッド、金融インフルエンサー、ウェブベースの取引サービスに取って代わられている。情報源は変わったものの、経済原理は変わっていない。もし本当に非対称的な機会が存在し、それが広く知られていれば、すぐに非対称性は失われてしまうだろう。「確実な投資」を謳う人々は、情報不足か、何かを売りつけようとしているか、あるいはその両方である。

リバモアは幾度となく巨万の富を築き、そしてそれらを失った。波乱に満ちた私生活、鬱病、そして1940年の感謝祭の日、彼は自ら命を絶ち、遺書には自らを「失敗者」と記していた。しかし、歴史は彼を全く異なる視点から評価している。リバモアの特筆すべき点は、彼の提唱したルールが今なお非常に価値が高いということだ。彼が特定した原則と行動パターンは、100年前と変わらず2026年においても有効だ。市場は変化したが、市場に参加する非合理的な人間は変わっていない。

【株取引には、楽に金が儲かるといった印象があり、人を魅了するが、愚かで安易な考えから相場に手を出せば、簡単にすべてを失ってしまう。無知の対極にある知識は、大きな力となる。無知を警戒せよ。学習、研究をしっかりおこなうこと。遊び半分ではなく、本腰を入れて取り組まなければならない。

気持ちの浮き沈みに振り回されない。多大な儲けに酔い、自分に自信をもち過ぎるのも問題であるが、損失をこうむり、意気消沈し過ぎるのも感心しない。相場に勝つ必要はない、勝つべき相手は自分自身である。相場の動きを漫然と「期待して待つ」のは博打であり、忍耐強く待ち、シグナルを見いだした瞬間「反応する」のが投資・投機である。

市場で自らを鍛え、何かを学び取りたいと念じるなら、身銭を投じて、自らの手口を注視し、失敗から教訓をえることだ。現金をもたない相場師は、在庫をもたない小売商と同じで、相場師としての命脈は保てない。

トレンドは一連の海の波のようにやって来て、状況が良いときに満潮をもたらし、状況が後退すると干潮が現れる。こうした傾向は予期せず、予期せぬ形でやってくるものであり、良くも悪くも自制心、落ち着き、忍耐力で乗り切らなければならない。

負けを喫した後は、負けは気にならない。一晩たてば忘れてしまう。しかし、間違っていること、つまり損失を受け入れないことは、財布と魂にダメージを与える。

ウォール街にあるいは株式投資・投機に新しいものは何もない。ここで過去に起こったことは、これからもいく度となく繰り返されるだろう。この繰り返しも、人間の本性が変わらないからだ】

出所:『欲望と幻想の市場 伝説の投機王リバモア』

投資においてマーケットサイクルの重要性については何度も語られている。投資において、長期的な成功を果たしたのかそうでなかったのかを分けたのは、いつ投資をスタートしたかということに尽きる。投資の成功は、低いバリュエーションと高いフォワード・リターンを伴う強気サイクルの始まりを捉えられるかどうかだ。

価格は短期的には重力の法則に逆らって動くように見えるかもしれないが、その後の極端な戻り(平均回帰)は、リスクを軽視した投資家の破滅的な損失につながっている。

経済の世界は激変し、今後もさらに変化していくだろう。株式市場の本質的な性質も、それに対応するように変化してきたと多くの人々が考えている。しかし、株式市場では本質的に、大きな強気相場の後には必然的に大きな弱気相場がやってくる。これは過去の例から明らかだ。

市場サイクルの前半で儲けるのは簡単だ。後半にそれを維持するのが難しい。

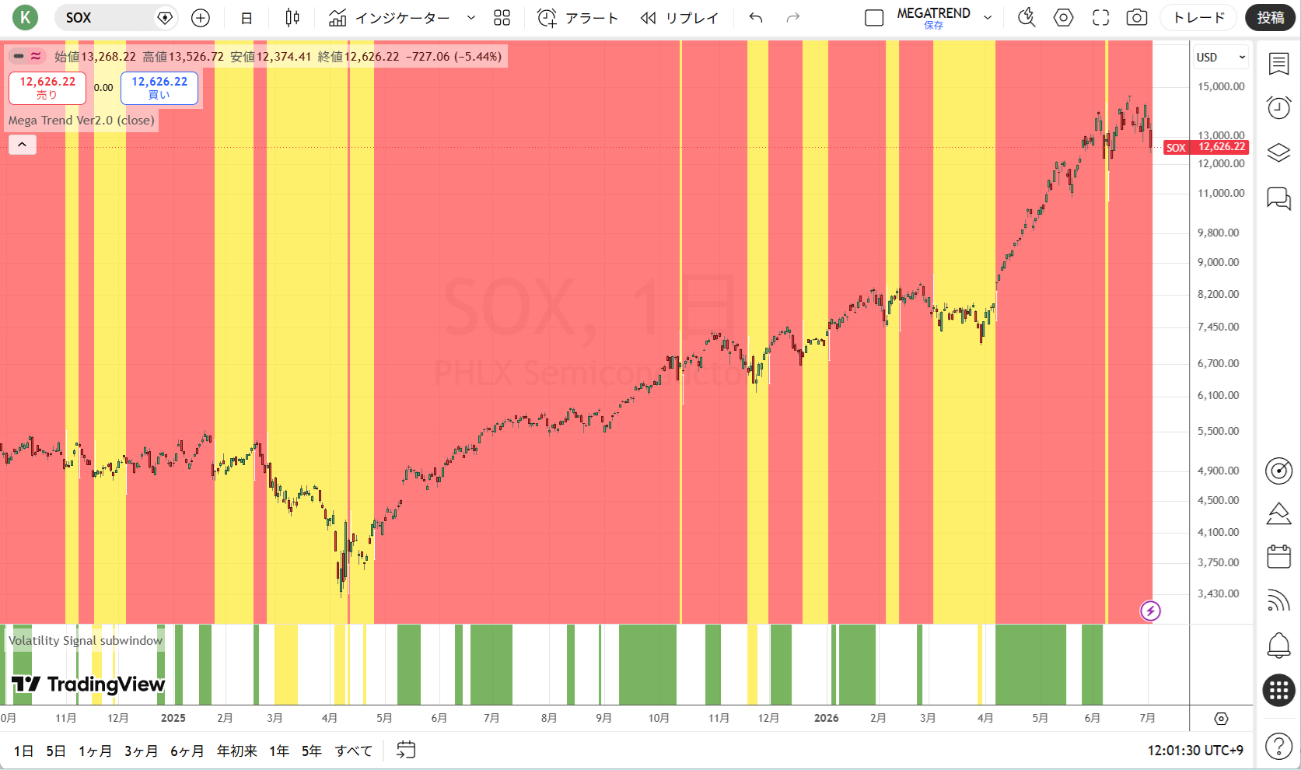

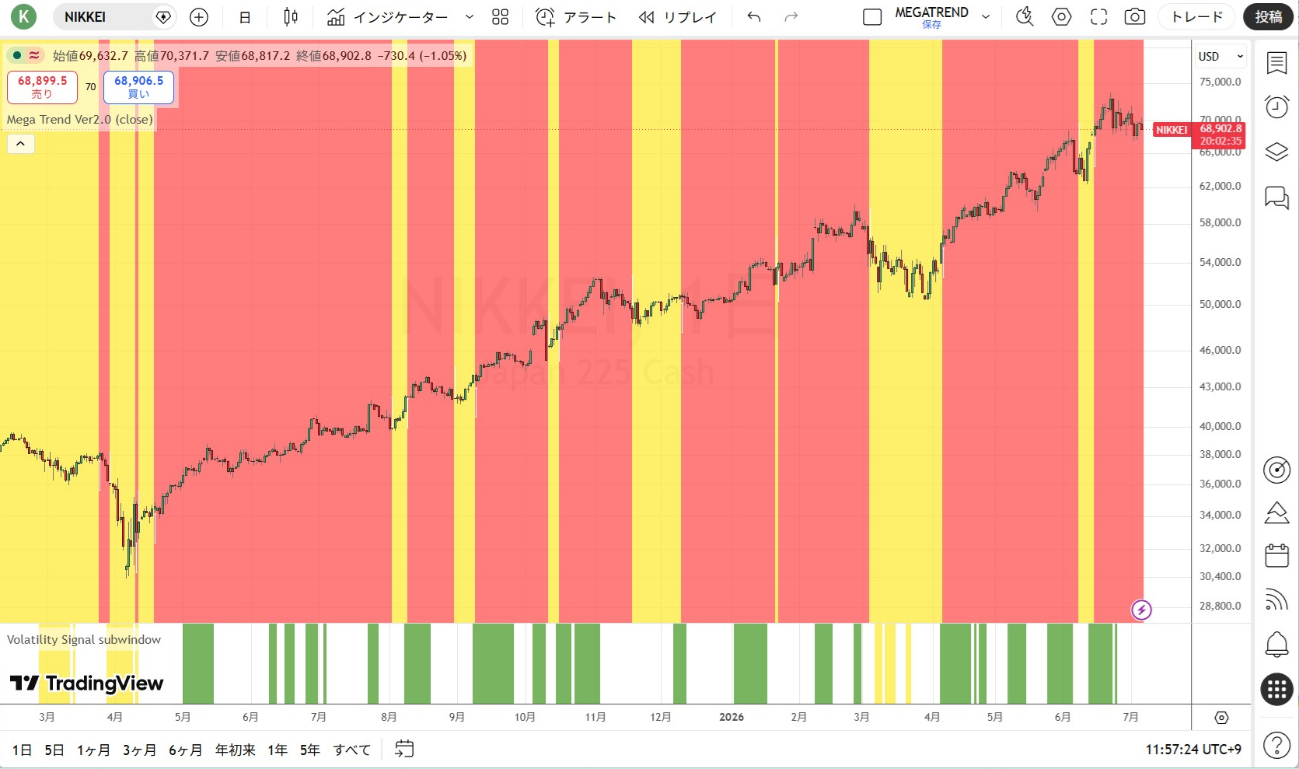

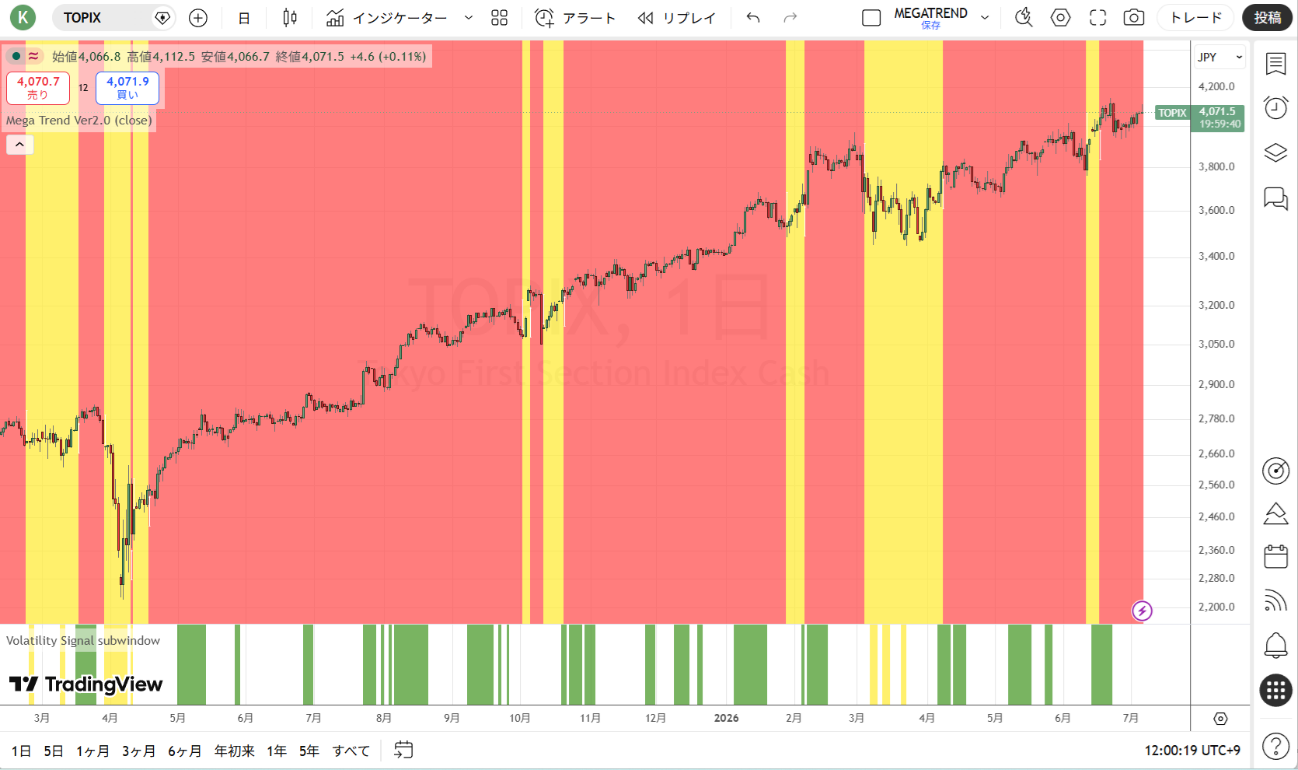

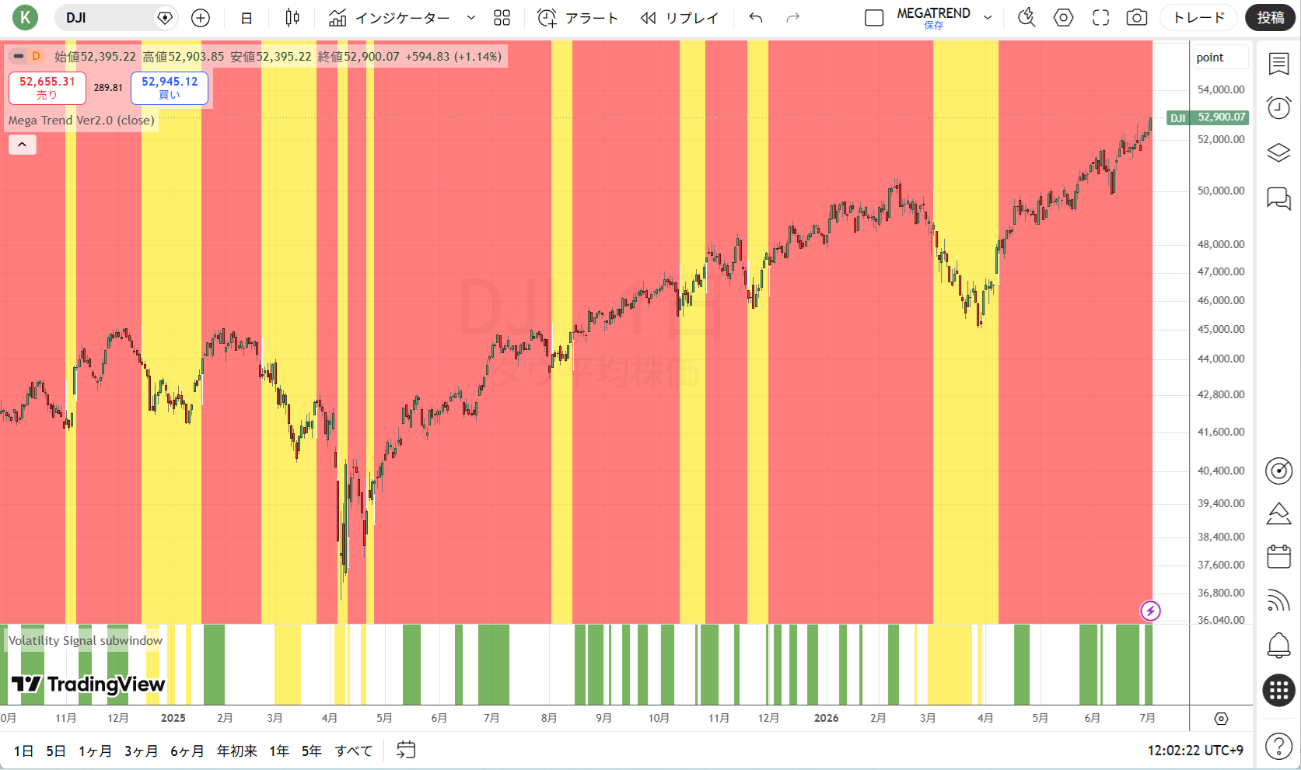

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●SOX半導体指数CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●TOPIXCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

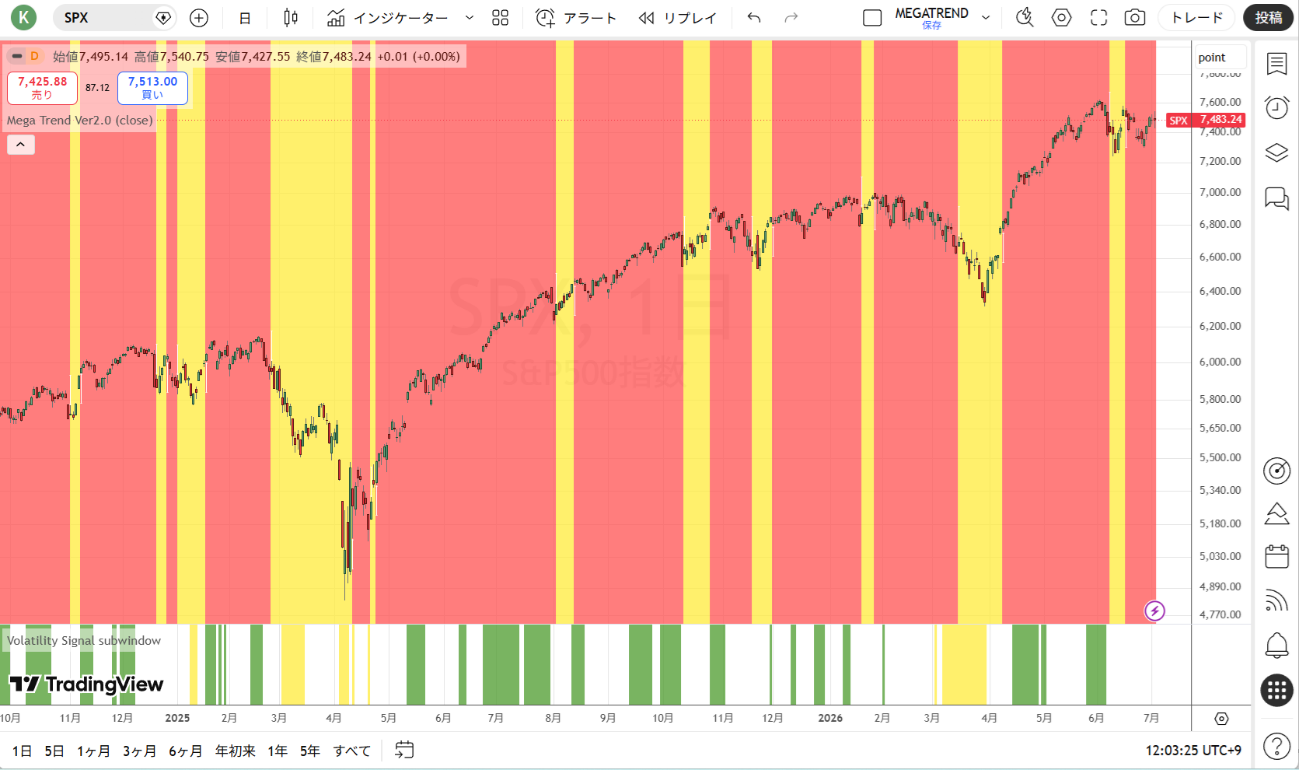

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

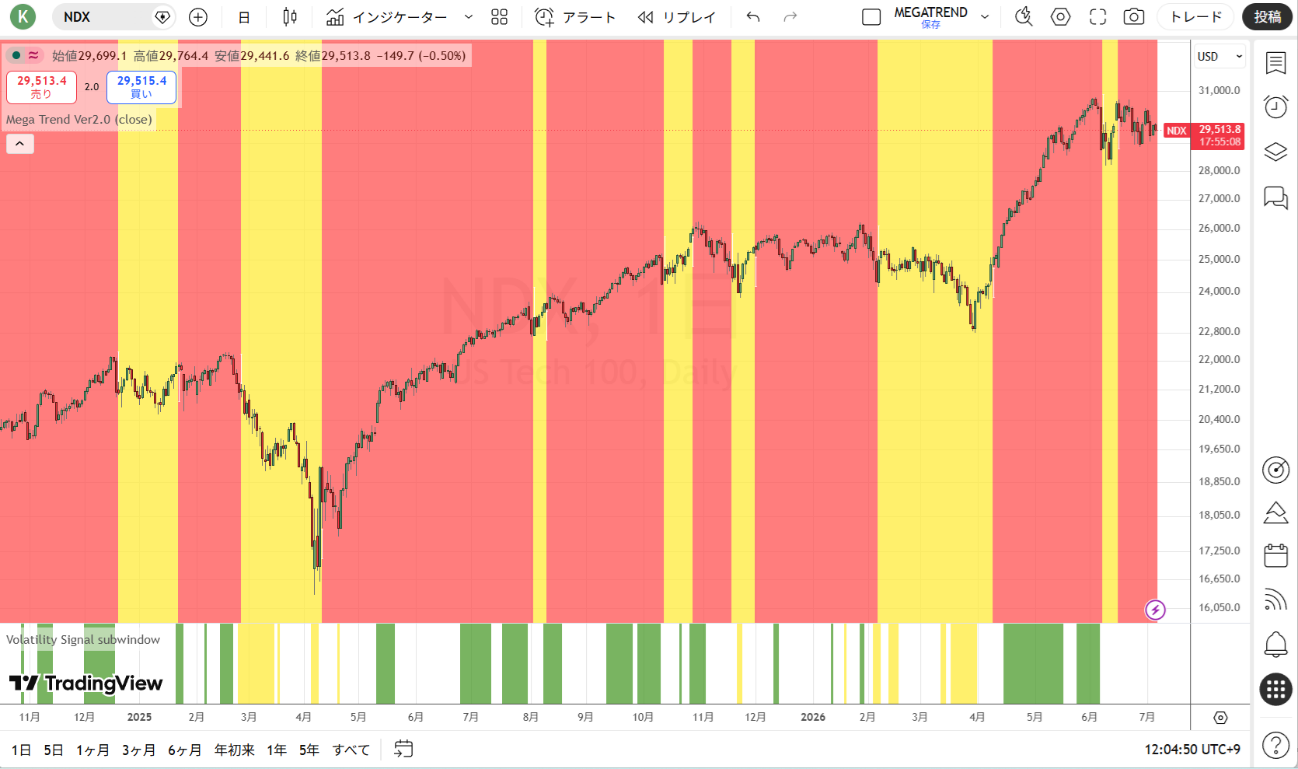

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

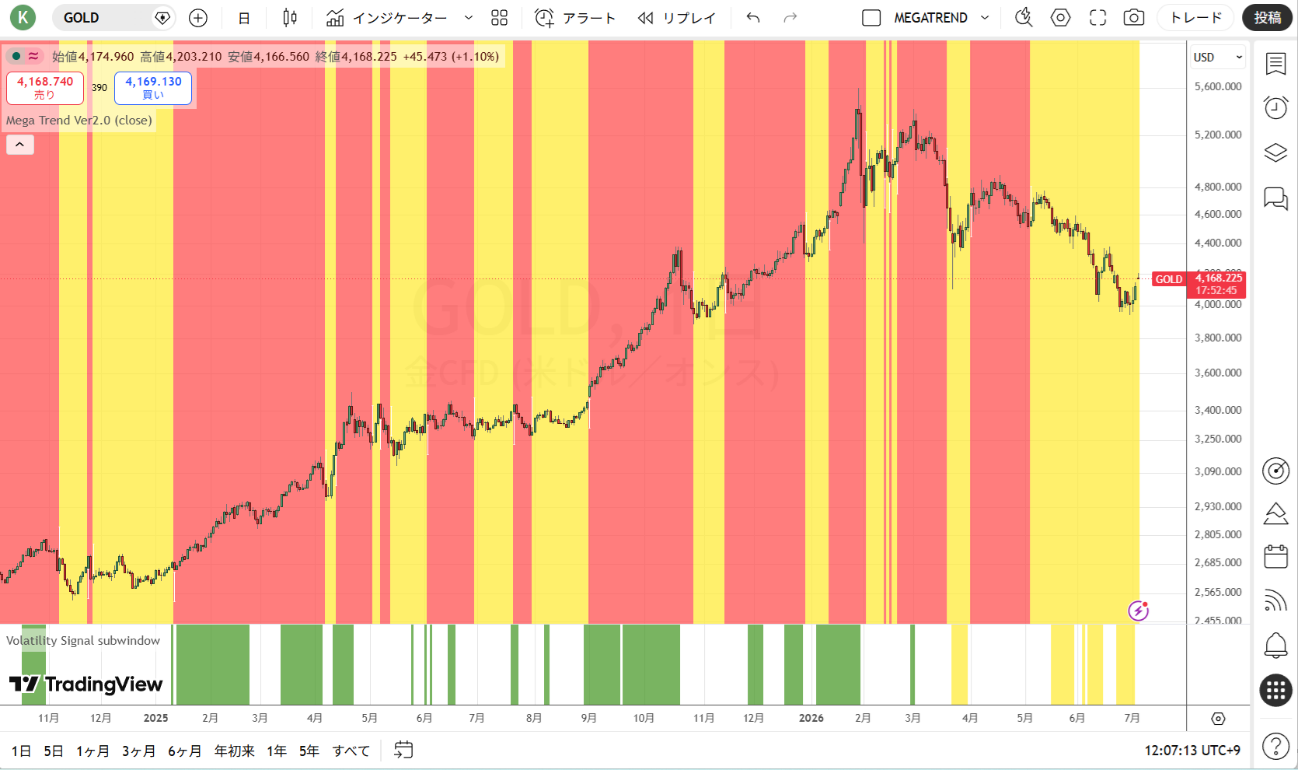

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。