「マーケットの最前線」

2026年6月29日第507回 メモリーチップブームに対する長期的な脅威はイノベーションである

ファンドマネージャー 石原 順

ファンドマネージャー 石原 順

サプライチェーンのパワーバランスを一変させた爆発的なAIメモリー需要

米アップル(AAPL)は25日、パソコン「Mac」やタブレット型端末「iPad」などの製品について世界で販売価格を引き上げた。日本経済新聞の26日の記事「Apple、MacやiPad2〜3割値上げ メモリー価格高騰を転嫁」によると、アップルはホームページ上で価格を更新、日本向けの最低価格は2〜3割値上げしたという。今後、他の製品にも値上げが広がる可能性があると指摘している。アップルは「人工知能(AI)データセンターの急速な拡大により、メモリー需要が異常なまでに急増している。部品価格がこれほど短期間に大きく上昇したことはなかった」とコメントし、値上げに踏み切らざるを得なかった理由を説明した。上記の記事によると、短期記憶用のDRAM価格が1年前と比べて6倍以上になっており、メモリー価格高騰の影響は、任天堂(7974)のゲーム機など、すでに幅広い製品に及んでいるとしている。

生成AIの急激な普及に伴い、ビッグテック各社は巨費を投じてデータセンター向け高性能メモリ(HBM等)の確保に動いている。サムスン電子やマイクロン・テクノロジー(MU)などの主要半導体メモリメーカーは、ウエハー当たりの利益率が極めて高いAI向け製品に生産能力を最優先で割り当てている。そのしわ寄せとして、パソコンやスマートフォンに使われる汎用メモリ(DRAMやNANDフラッシュメモリ)の生産が後回しとなり、汎用メモリーの需給が逼迫して価格の急上昇を招いている。

世界最強のサプライチェーンを築き上げてきたアップルでさえ、そのコスト上昇を自社で吸収しきれなくなった。この現象は単なる一企業の価格改定という話題にとどまらず、生成AI投資の急拡大がコンシューマーエレクトロニクス業界全体の原価構造を塗り替える象徴的なイベントと言える。

アップルとマイクロンは2000年代半ば、「iPod mini」から「iPod nano」への移行期から強い関係を築いてきた。当時、アップルは音楽プレーヤーのストレージを小型ハードディスク(HDD)からフラッシュメモリへ切り替える勝負に出た。この際、アップルはマイクロンやサムスン電子に対し、巨額の前払金を原資に生産ラインを独占的に確保する戦略をとった。マイクロンにとっては、アップルという超大口顧客の獲得により巨額の設備投資リスクを軽減できる一方、アップルにとってはマイクロンから供給されるメモリーをほぼ独占できるという関係が築かれた。

しかし、この関係は同時に、マイクロンにとってはアップルへの依存という毒林檎を手にすることでもあった。iPhoneやiPadの爆発的ヒットにより、アップルは世界のメモリー市場で最大の買い手へと君臨する。アップルは価格決定権を握り、マイクロンに対して極めて厳しい値下げ要求を突きつけた。メモリー半導体は価格変動が激しい「シリコンサイクル」にさらされることになる。供給過剰の局面では、アップルは調達価格を叩き、マイクロンの利益を圧迫した。マイクロンにとっては「売上の多くを依存しているため、理不尽な値下げ要求でも断れない」という、巨大バイヤーに対する強い警戒感とが蓄積されることとなった。

両社のパワーバランスは劇的な転換期を迎えている。マイクロンなどのメモリメーカーは、高利益率のAI向け製品に生産能力を集中させている。かつてアップルからプレッシャーを受けていたマイクロンが、AIという強力な後ろ盾を得て価格決定の主導権を奪い返した格好だ。

メモリーを確保するために顧客である大手テック企業が、数年単位の固定価格で供給を確保する長期契約に移行しており、従来の価格が乱高下するサイクルの激しい業界ではなく、安定成長する高付加価値ビジネスとして再評価が進んでいる。AIデータセンター向けのHBMの比率が上がり、需要の質が変わってきている。

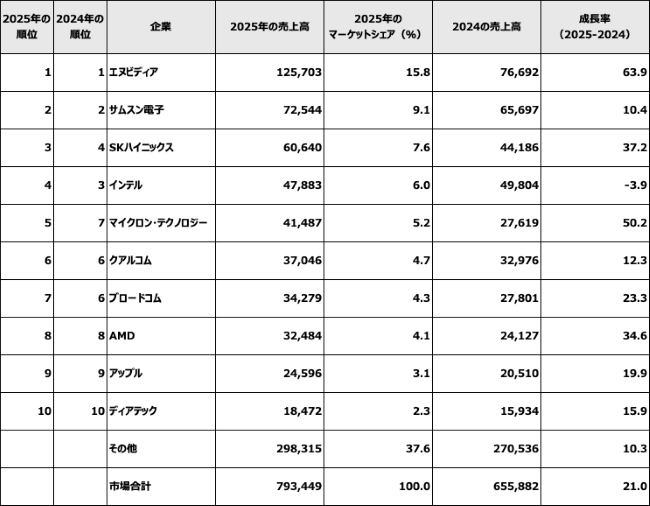

調査会社のGartnerが今年1月に発表した世界半導体企業売上高ランキングで、マイクロンは2024年の7位から順位を上げ、インテル(INTC)に次ぐ5位に浮上した。2025年の売上高成長率は約50%と、圧倒的トップであるエヌビディアの伸び率(約64%)を追う勢いとなっている。

●ガートナーが発表した世界半導体企業売上高ランキング(2025年)

出所:ガートナーの資料より筆者作成AIシステムのパフォーマンスがメモリーに依存しているという現実に打開策はあるのか?

マイクロンのサンジェイ・メロートラCEOは24日に開催された投資家とのアーニングス・コールにおいて「メモリー業界は、AIの普及によって構造的に変革を遂げた。世界経済のあらゆる分野で今後解き放たれるであろう、大きなイノベーションと生産性は、まだ始まったばかりだ」と述べた。

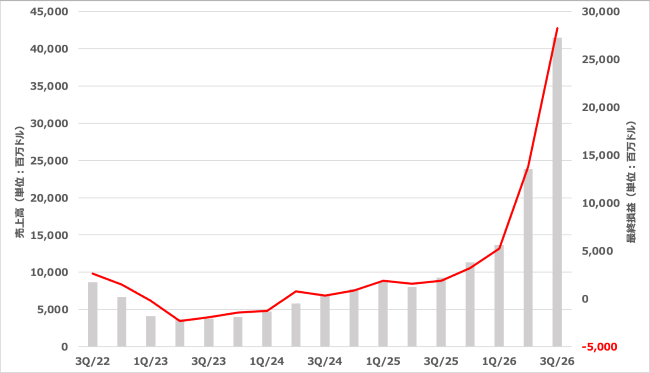

そして、AIシステムは、半導体サプライヤー各社が提供するGPU(画像処理半導体)、ASIC(特定用途向け半導体)、CPU(中央演算処理半導体)によって支えられているが、それらすべてに共通する重要な特徴が一つある。それは、AIシステムのパフォーマンスが、メモリーの性能と容量に依存しているという見方を示した。マイクロンが24日に発表した2027年第3四半期(2026年3-5月)の決算は、売上高が前年同期比4倍超の414億5600万ドル、純利益は前年同期比15倍の282億4300万ドルと、四半期として過去最高を更新した。

●マイクロンの売上高と純利益

出所:決算資料より筆者作成

第4四半期(2026年6-8月期)の売上高は過去最高の500億ドル(±10億ドル)になる見込みだ。これは事前の市場予想(435億ドル)を上回る水準だ。売上総利益率は約86.0%、1株当たり利益(EPS)は過去最高の31.00ドル(±1.00ドル)になると予想している。

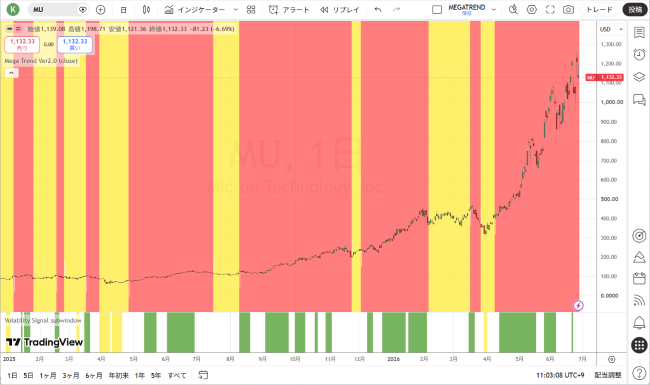

●マイクロン(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

●マイクロン(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

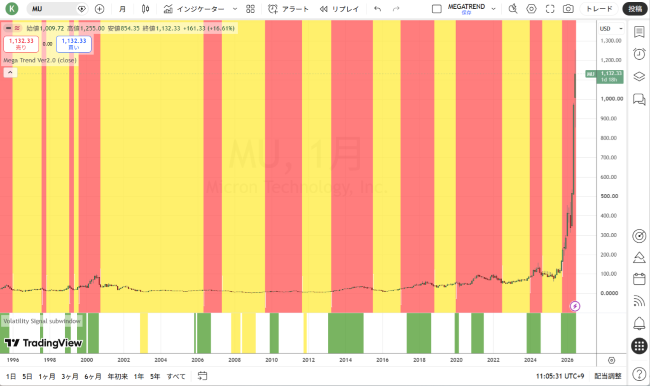

●マイクロン(月足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

25日の日本経済新聞の記事「マイクロン純利益15倍、株価16%急騰 韓国発の半導体株売りから一転」は、メモリー各社の利益が急拡大していることを取り上げている。サムスンの半導体部門の1〜3月期の営業利益は前年同期比49倍、SKハイニックスも同期の連結純利益が同5倍と急拡大した。マイクロンを含む3社の時価総額は、5月にそろって1兆ドルを超えた。

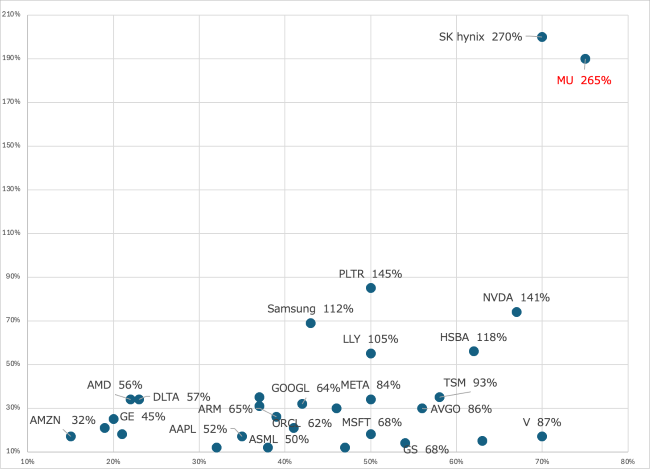

以下はAI企業のパランティア(PLTR)の決算発表資料に掲載されていた時価総額上位100社の「40%ルール(Rule of 40%)」をプロットしたものである。「40%ルール(Rule of 40%)」は企業の売上高成長率と営業利益率を合計した値だ。

これを見ると、HBM市場で過半数のシェアを持つSKハイニックスは270%、マイクロンは265%と、半導体大手のエヌビディア(141%)やパランティア(145%)をも大きく突き放している。需給逼迫を背景にHBMの値上げが進んでいることが分かる。

●時価総額上位100社の「40%ルール(Rule of 40%)」

(横軸が営業利益率、縦軸が売上高成長率)

出所:各種資料より筆者作成

需要が急増しているのであれば、製造ボリュームを増やせばいいだけではないかと言うと単純にそうはいかない事情がある。HBMの供給が増えない、あるいは需要に追いつかない理由は主に製造技術の難易度と生産能力(キャパシティ)の拡張スピードが追いついていないためだ。

HBMはDRAMチップを垂直に何層も積み重ね、それを数千の微細な穴で接続する「3D積層」技術を使う。この工程は、従来のメモリー製造よりもはるかに難易度が高く、完成品になる割合(歩留まり)を高く保つのが難しい。また、設備投資と増産の物理的、時間的限界もある。新しい工場や生産ラインを建設し、最先端の製造装置を導入して安定稼働するまでに、1年半〜2年以上かかる。

作ろうと思えばすぐ増産できるものではなく、前工程・後工程・歩留まり改善・装置リードタイムなど制約が多い。結果として、価格上昇局面では利益が出やすい産業構造となる。その一方で、需要に応じて設備投資(CAPEX)を積む局面では、タイミングを誤ると次の供給過剰を招く要因にもなる。

一方、ハイテク業界では、この需給の逼迫した部品への将来的な依存度を減らす方法を模索している兆候が強まっている。

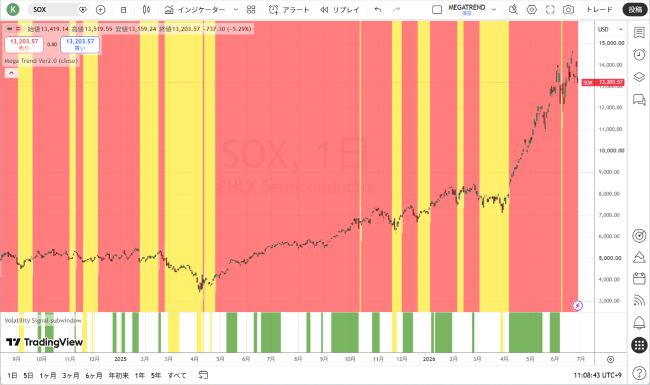

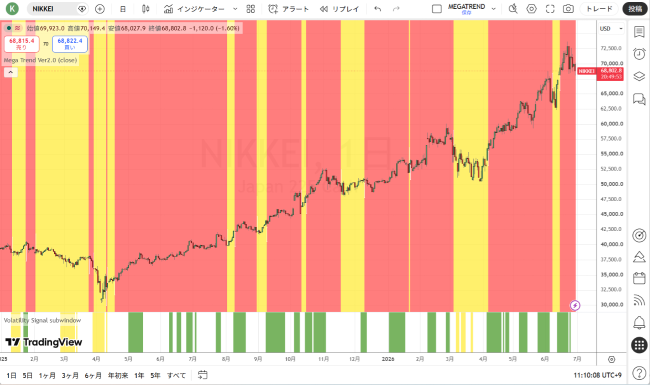

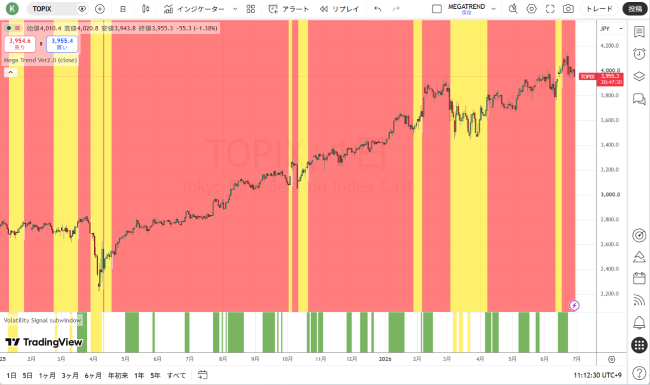

ウォール・ストリート・ジャーナルの26日の記事「The Long-Term Threat to the Memory Chip Boom Is Innovation(メモリーチップブームに対する長期的な脅威はイノベーションである)」によれば、例えばAIチップのスタートアップであるセレブラス(CBRS)は、HBMを使わない超大型チップの設計を進めている。また、グーグル(GOOGL)はメモリー使用量を大幅に減らす圧縮アルゴリズムに関する論文を発表した。メモリー購入者には、より少ない資源でより多くの処理を実現する方法を探り続ける十分な時間と動機がある。特にテクノロジーの世界では、「永遠に続くものはない」と記事は指摘している。メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●SOX半導体指数CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●TOPIXCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。