「マーケットの最前線」

2026年6月 8日第504回 バークシャーは変わるのか―アベル体制の投資シフト

ファンドマネージャー 石原 順

ファンドマネージャー 石原 順

アベル体制の下で進むバークシャーのデジタルシフト米投資会社のバークシャー・ハザウェイ(BRKB)は、米グーグルの親会社アルファベット(GOOGL)が実施する800億ドルの増資に参加する。開示された資料によると、バークシャーは1株あたり351.81ドルで議決権のあるA種普通株式(GOOGL)を50億ドル分、そして1株あたり348.20ドルで議決権のないC種資本株式(GOOG)を50億ドル分、合計100億ドルを引き受ける。アルファベットは増資によって調達した資金を主に人工知能(AI)向け計算基盤の拡充に充てるという。

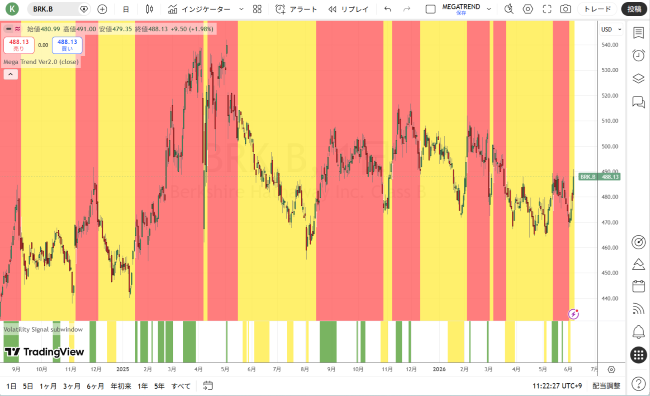

●バークシャー・ハサウェイB株(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

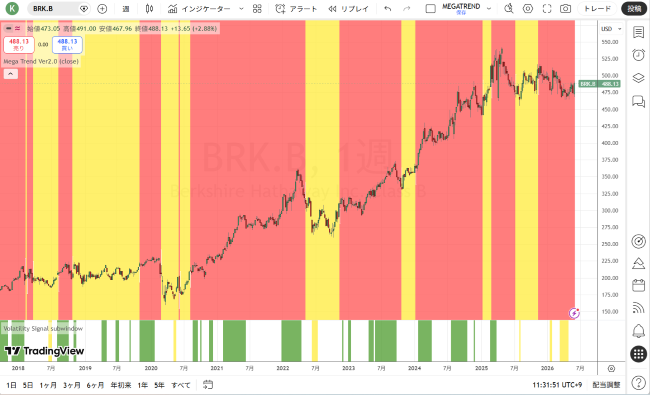

●バークシャー・ハサウェイB株(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

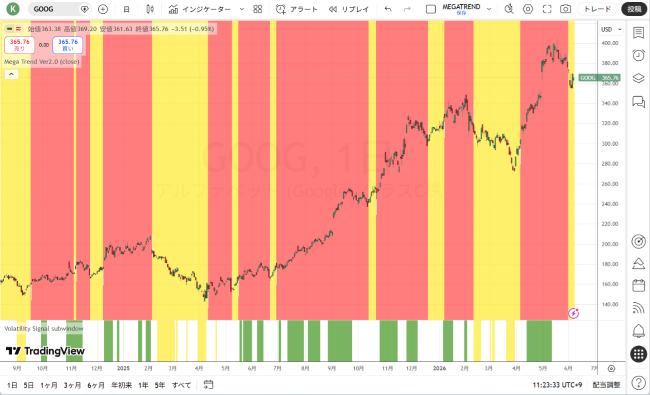

●アルファベット(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

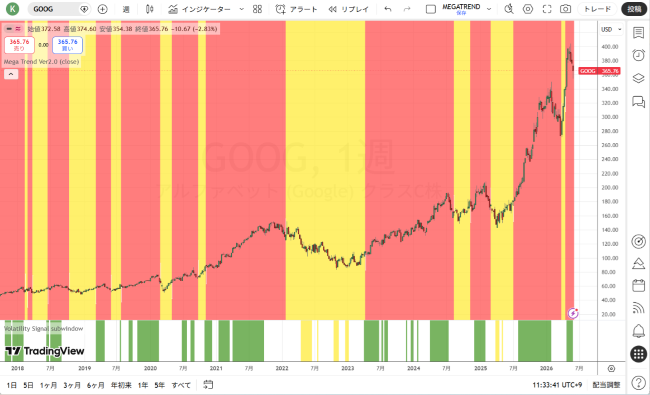

●アルファベット(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

昨年末にバークシャーのCEO(最高経営責任者)を退いた著名投資家ウォーレン・バフェットは、事業内容に対する理解が難しいものには投資しないと公言しており、テクノロジー株への投資に対しては慎重な姿勢を取ってきた。しかしその一方でバフェット氏は過去、アルファベット株への投資機会を逃したことについて「クリックされても自分たちに実質的なコストはかからないというのは、本当に優れたビジネスだ。私は創業者たちを知っていたし、いくらでも質問したり、調べたりする機会もあったのに、チャンスを逃してしまった」と述べていた。

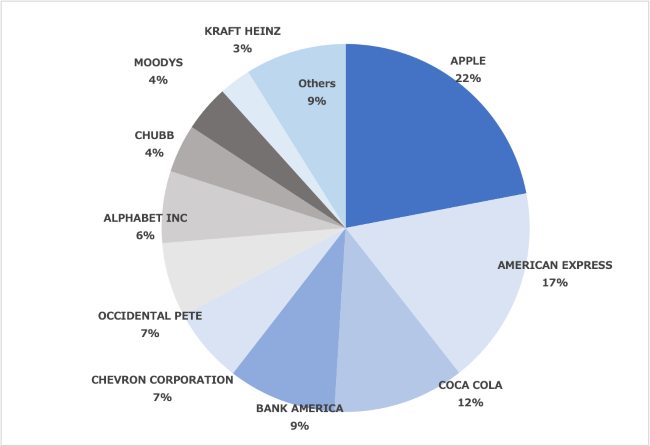

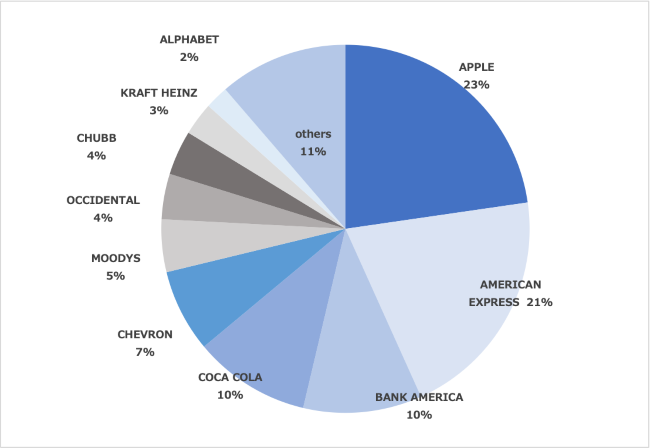

バークシャーは昨年7-9月期(第3四半期)にアルファベットをポートフォリオに加えた。さらに2026年1-3月期にそのポジションを約3.2倍に積み増した。バークシャーの上場株ポートフォリオのトップは依然としてアップル(AAPL)だが、アルファベット株の持ち高は5783万株、評価額は約166億ドルとアルファベットの上場株ポートフォリオ全体の6%を占め、オクシデンタル・ペトロリアム(OXY)に次ぐ7位まで高まった。●バークシャーが保有する上場株式上位10銘柄(2026年3月末)

出所:決算資料より筆者作成●バークシャーが保有する上場株式上位10銘柄(2025年12月末)

出所:決算資料より筆者作成

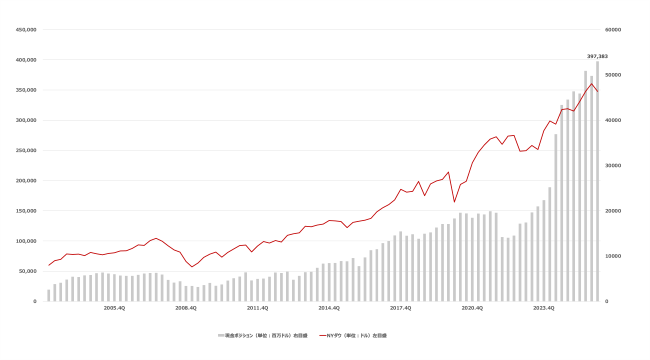

今年からバフェットに代わりグレッグ・アベルがバークシャーのトップとなったが、投資家はアベルがバークシャーの莫大なキャッシュの活用を始めるかどうかを見守っていた。3月末時点のバークシャーの手元キャッシュ残高(現金同等物に米財務省短期証券の保有額を合わせた広義の手元資金)は過去最高の3973億ドルに達した。

今回、バークシャーが100億ドルを投じてアルファベットに出資したことは、AI基盤への強力な支持表明とも受け止められる。アベルが就任して以降、徐々にではあるが、デジタルへ対応したポジションへシフトする傾向が見られ始めている。

●バークシャー・ハサウェイの現金残高が過去最高を更新

出所:各種データより筆者作成

バークシャーの投資によって建設業界のイノベーションは加速するのか?

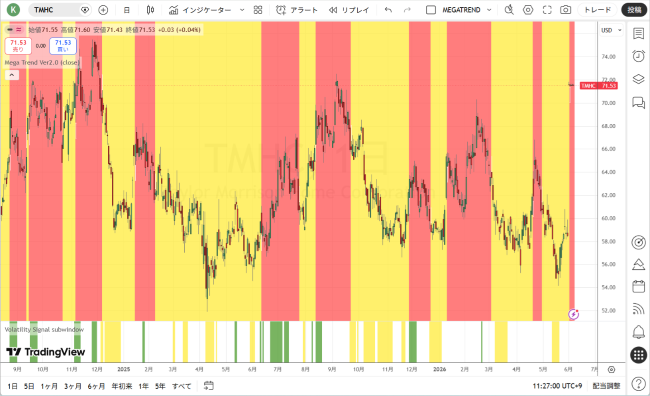

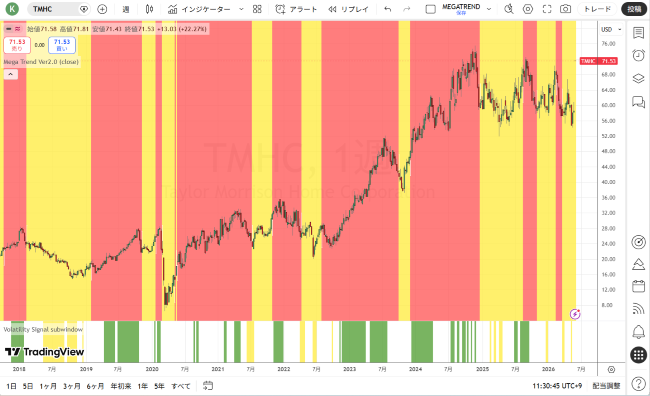

5月に開催されたバークシャー年次総会でアベルは株主に対し、適切な価格で買収を検討している企業のショートリストがあると語った。その一つが先月末、明らかになった。バークシャーは住宅大手のテイラー・モリソン(TMHC)を68億ドルで買収する。

●テイラー・モリソン(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

●テイラー・モリソン(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

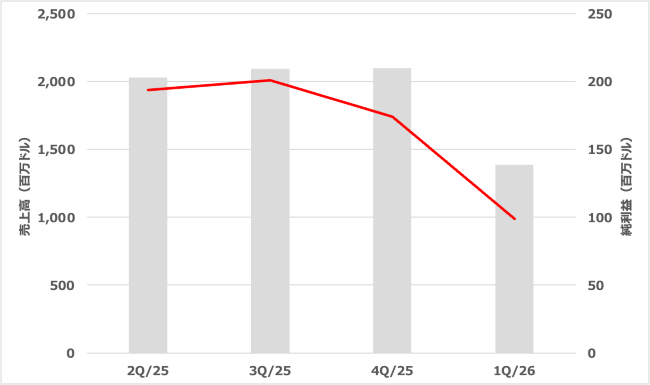

●テイラー・モリソンの売上高と純利益の推移

出所:決算資料より筆者作成アベルは声明の中で、テイラー・モリソンとバークシャー傘下の住宅建設会社クレイトン・ホームズについて「統合プラットフォームとして建築住宅事業を統一する」意向を示したが、金利の上昇や資材価格の高騰、さらには人材不足など、住宅建設会社を取り巻く市場環境に課題は多い。バフェットが何十年にもわたり積極的に買収してきたタイプの会社ではあるが、アベルのバークシャーは住宅建築業界のどこに投資機会を見出しているのだろうか。

6月4日のウォールストリートジャーナルの記事「バークシャーの米住宅大手買収、狙いは日本企業と同じ 株価は割安で、住宅建設業界にはイノベーションが必要に見える」は、米経済の中で最も生産性が低い分野の一つにおいてイノベーションを推進する機会だと指摘している。記事によると背景は次の通りだ。

米国の住宅建設業界はかなり細分化されており、年間の住宅販売件数を基準にすると、DRホートン(DHI)とレナー(LEN)のトップ2社が新築一戸建て住宅販売市場で、それぞれ14%前後のシェアを有しているそうだ。しかし、住宅の多くを建設しているのは研究開発に費用をかける余裕のない数万社の小規模な業者である。業者1社が1年間に着工する住宅の数は中央値で6戸に過ぎないと言う。

このように住宅業界を取り巻く厳しい市場環境を踏まえれば、規模を拡大する動機は高いと指摘している。建設会社は購入をためらう買い手を引き寄せるため、住宅ローン金利の引き下げなどの優遇措置を提供せざるを得ず、結果として、業界全体で利益率が圧迫される。規模の拡大は、建設会社が資材費や土地購入費を削減することでその打撃を相殺する方策の一つだとしている。

次に活用できる手段は建設技術のイノベーションだと言う。記事では日本の例を取り上げている。

日本では住宅の15%がモジュール工法で建設されている。これは、壁などの部材を工場で製造し、建設現場に運んで組み立てるやり方だ。米国では現在、モジュール工法は新築住宅のわずか3%にしか採用されていない。それがもっと普及すれば、利益率を守る方法となるほか、買い手により手頃な価格の住宅を提供する手段となり得る。UBSの調査によると、現場で壁を作る従来の方法からモジュール式のオープン壁パネルに切り替えることで、廃材を20%削減することができる上、1戸当たりの営業利益が6175ドル拡大する可能性がある。バークシャー・ハサウェイはすでにこの技術に精通している。20年以上前に買収したクレイトン・ホームズは、工場生産住宅とモジュール住宅の大手建設会社だ。

そのことは、1970年から2024年にかけて建設業界の労働生産性が30%低下した理由かもしれない。一方で、経済全体の生産性は2倍以上に拡大した。ゴールドマンの試算によると、土地利用に関する規制など業界の力が及ばない要因が生産性に格差が生じた理由の40%を占めている。しかし、理由の5分の1はイノベーションの欠如で説明できる。

この買収はまた、米国の住宅建設会社にとって最悪の時期が間もなく終わるとバークシャーが考えているサインかもしれない。住宅建設会社は現在、売れ残り在庫の解消に苦しんでいる。住宅供給が不足していることを踏まえると、需要はいずれ回復するだろう。その場面では、効率性の優れた業者が市場シェアを高めることができそうだ。その間、建設現場でこれまでとは違ったやり方を取り入れることで、利益を拡大する機会が生まれる。

アベルは「住宅所有はアメリカンドリームの中心であり、この投資はその市場にサービスを提供する能力を拡大するものだ」と述べた。6日のCNBCの記事「Abel goes his own way with new Berkshire investments, including billions for AI(バークシャーの新たな投資でアベルは独自の道を歩み、AIに数十億ドルを投じる)によると、米国市場は現在、約700万戸とも言われる深刻な住宅不足に直面しているという。

バークシャーは、建築、建材(レンガ、床材、塗料)、不動産仲介、そして住宅ローンや住宅保険まで、住宅にまつわるバリューチェーンをすべてグループ内で完結(垂直統合)することができる。外注コストや中間マージンを徹底的に排除できるため、景気後退期であっても、他社に比べて高い利益率を維持できる。潤沢な資金力を持つバークシャーが供給を増やすことで供給不足を緩和することが期待されている。

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●SOX指数CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●KOSPICFD(日足)

出所:トレーディングビュー・石原順インディケーター

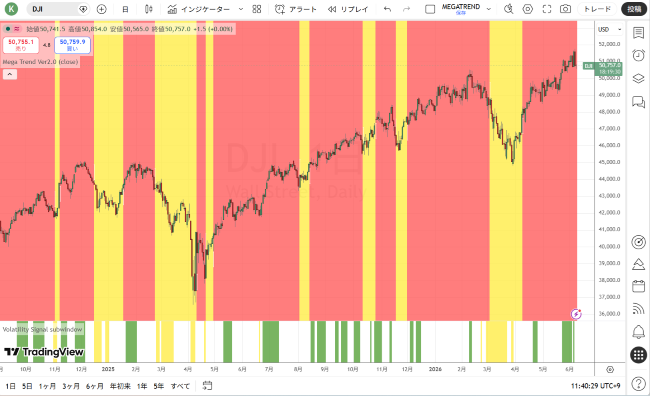

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

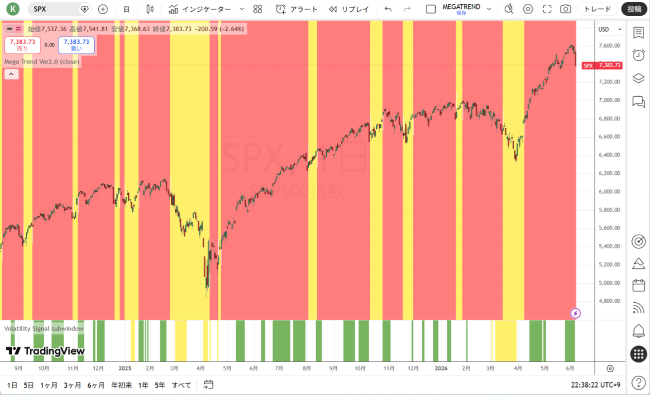

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

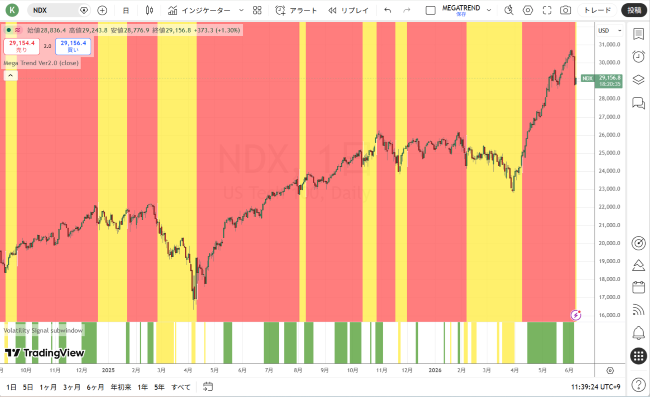

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

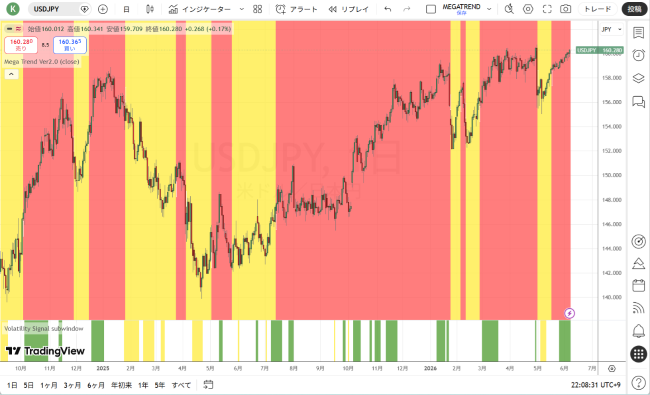

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●日本10年国債金利(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。