「マーケットの最前線」

2026年6月 1日第503回 マイクロンの時価総額が1兆ドルを突破!

ファンドマネージャー 石原 順

ファンドマネージャー 石原 順

-

マイクロンが1兆ドルクラブ入り、市況産業から脱却したHBM市場

米半導体大手のマイクロン・テクノロジー(MU)の時価総額が1兆ドルを突破した。年初来の上昇率は約210%とS&P500構成銘柄の中でも突出したパフォーマンスを記録している。5月上旬には7000億ドル台だった時価総額は、数週間という傑出した速さで1兆ドルの大台まで駆け上がった。

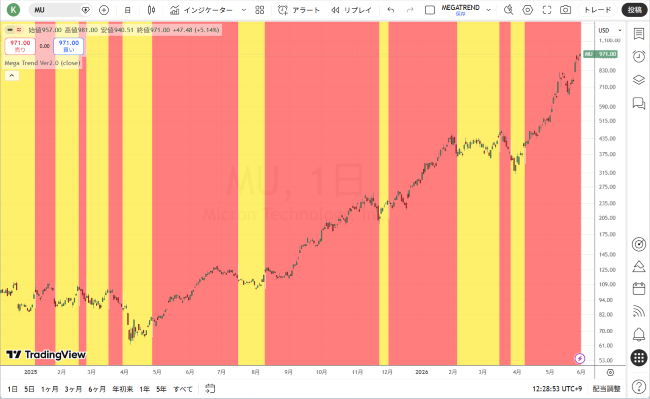

●マイクロン・テクノロジー(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

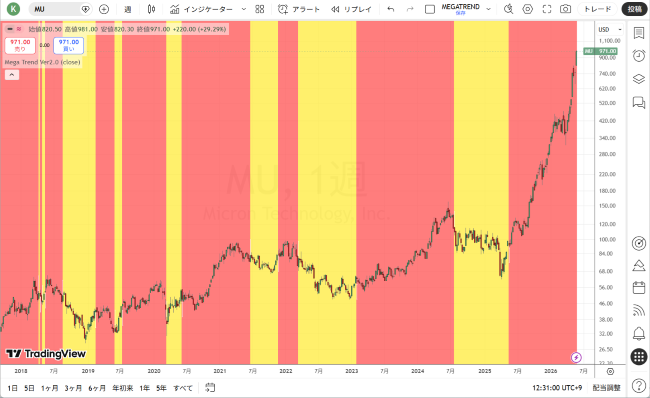

●マイクロン・テクノロジー(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

大規模言語モデル(LLM)の学習やAI推論の実行にはエヌビディア(NVDA)のGPU(Graphics Processing Unit)やグーグルが開発したTPU(Tensor Processing Unit)などのロジック半導体が使用される。一方で、これらのロジック半導体が最大限の性能を発揮するためには、HBM(高帯域幅メモリ)と呼ばれる高性能のメモリが必要となる。

HBMは、DRAM(ダイナミック・ランダム・アクセス・メモリー:ディーラム)の特殊な形態で、「3Dスタッキング」と呼ばれるプロセスを通じて、GPUがデータをより高速に転送しつつ、かつ省スペースで保存できるようサポートするメモリである。一般的なDRAMと比較して3~4倍のウェハ容量を必要とし、DRAM業界全体で供給不足が生じている。従来、メモリはコモディティで市況産業と見られており、供給過剰→価格下落→減産→価格回復、の循環を繰り返してきた。しかし直近では、AIデータセンター向けのHBMの比率が上がり、需要の質が変わってきていると言う。

メモリを確保するために顧客である大手テック企業が、数年単位の固定価格で供給を確保する長期契約に移行しており、従来の価格が乱高下するサイクルの激しい業界ではなく、安定成長する高付加価値ビジネスとして再評価が進んでいる。世界半導体ランキングでトップ5入りしたマイクロン、注目が集まる次回決算は24日!

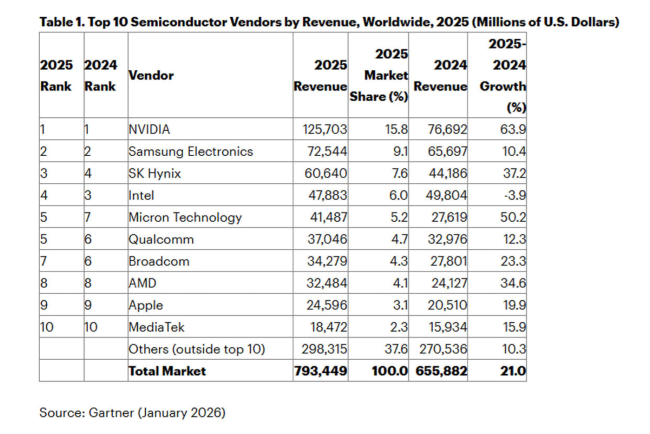

調査会社のGartnerが今年1月に発表した世界半導体企業売上高ランキングで、マイクロンは2024年の7位から順位を上げ、インテル(INTC)に次ぐ5位に浮上した。2025年の売上高成長率は約50%と、圧倒的トップであるエヌビディアの伸び率(約64%)を追う勢いとなっている。

●ガートナーが発表した世界半導体企業売上高ランキング(2025年)

出所:ガートナー

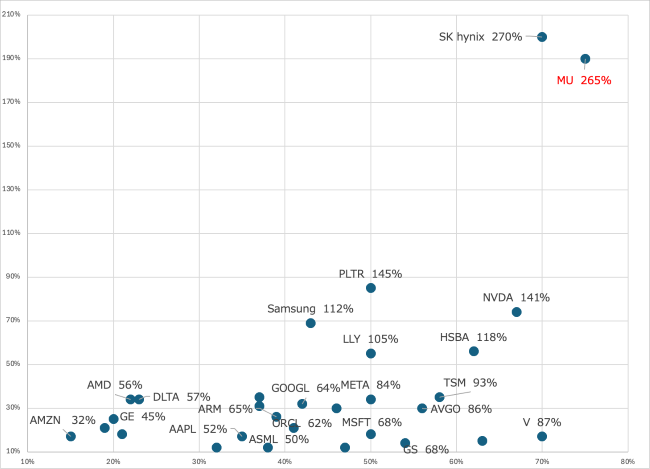

伸びているのは売上高だけではない。営業利益率も大きく伸びている。以下はAI企業のパランティア(PLTR)の決算発表資料に掲載されていた時価総額上位100社の「40%ルール(Rule of 40%)」をプロットしたものである。「40%ルール(Rule of 40%)」は企業の売上高成長率と営業利益率を合計した値だ。

これを見ると、HBM市場で過半数のシェアを持つSKハイニックスは270%、マイクロンは265%と、半導体大手のエヌビディア(141%)やパランティア(145%)をも大きく突き放している。需給逼迫を背景にHBMの値上げが進んでいることが分かる。

●時価総額上位100社の「40%ルール(Rule of 40%)」

出所:各種データより筆者作成

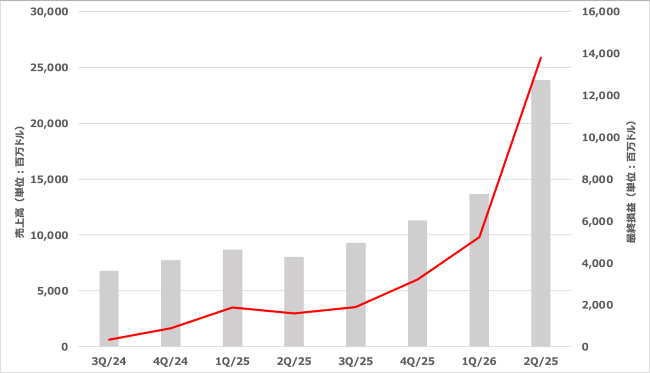

●マイクロンの売上高と純利益の推移

出所:決算資料より筆者作成

需要が急増しているのであれば、製造ボリュームを増やせばいいだけではないかと言うと単純にそうはいかない事情がある。HBMの供給が増えない、あるいは需要に追いつかない理由は主に製造技術の難易度と生産能力(キャパシティ)の拡張スピードが追いついていないためだ。

HBMはDRAMチップを垂直に何層も積み重ね、それを数千の微細な穴で接続する「3D積層」技術を使う。この工程は、従来のメモリ製造よりもはるかに難易度が高く、完成品になる割合(歩留まり)を高く保つのが難しい。また、設備投資と増産の物理的、時間的限界もある。新しい工場や生産ラインを建設し、最先端の製造装置を導入して安定稼働するまでに、1年半〜2年以上かかる。

作ろうと思えばすぐ増産できるものではなく、前工程・後工程・歩留まり改善・装置リードタイムなど制約が多い。結果として、価格上昇局面では利益が出やすい産業構造となる。その一方で、需要に応じて設備投資(CAPEX)を積む局面では、タイミングを誤ると次の供給過剰を招く要因にもなる。

決算発表とともにマイクロンが公開した年間設備投資額はHBMに対する旺盛な需要を受けて250億ドル以上になる見通しだ。大規模な設備投資に対しては投資家の懸念も高まっている。莫大な設備投資を実行しながら高い利益率を維持できるのかどうか見極めも必要になろう。マイクロンの2027年第3四半期(2026年3-6月)の決算は6月24日(水)の市場終了後に発表される予定だ。

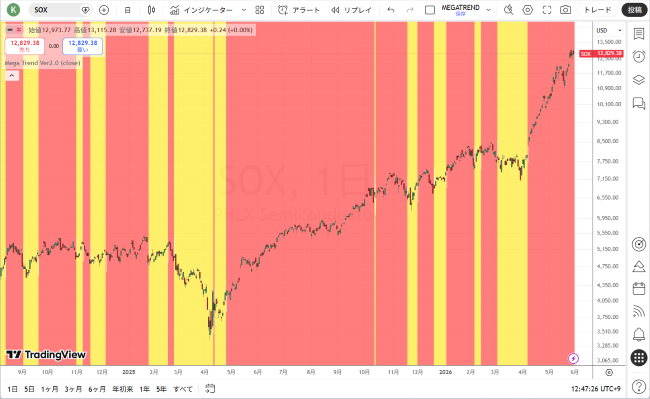

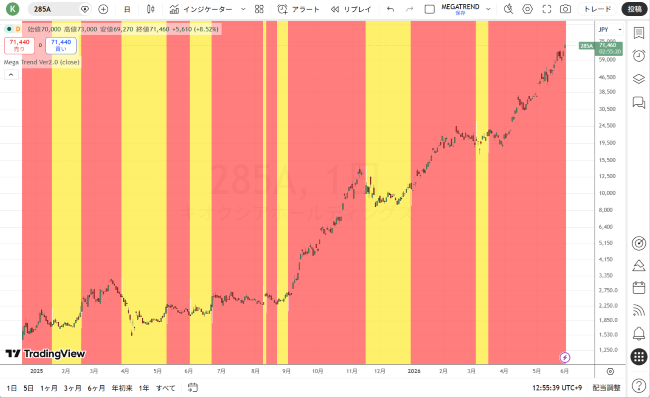

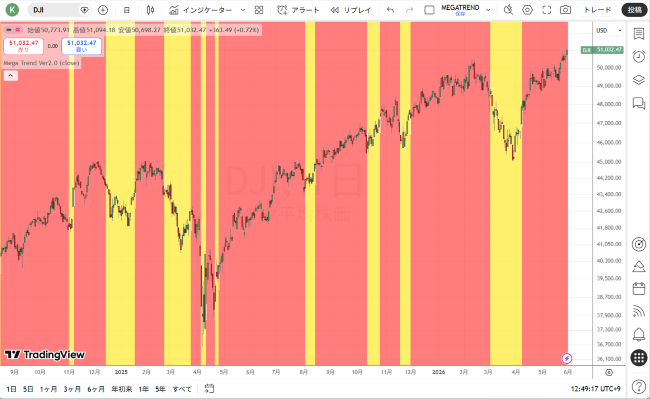

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●SOX指数CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●キオクシア(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●日本10年国債金利(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。