「マーケットの最前線」

2026年5月25日第502回 ベラはエヌビディアにとっての『第二の戦線』

ファンドマネージャー 石原 順

ファンドマネージャー 石原 順

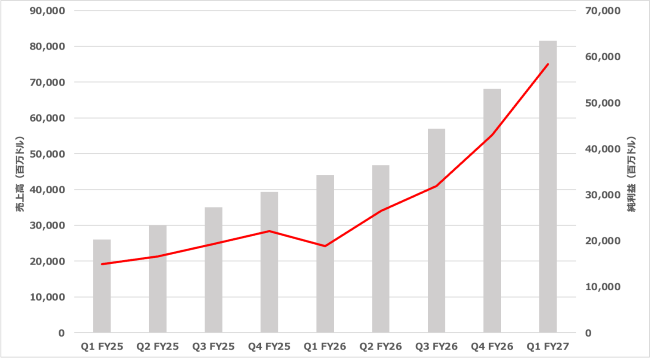

株主還元を強化、新たな投資家層を呼び込むきっかけになるのか?米半導体大手のエヌビディアは20日、2027年第1四半期(2026年2月-4月)の決算を発表した。売上高は816億1,500万ドル(前年同期比85%増)、純利益は583億2,100万ドル(前年同期比3.1倍)といずれも市場予想を上回り、14四半期連続の前期比成長を記録した。

マイクロソフト(MSFT)やメタ(META)といったハイパースケーラーによる人工知能(AI)インフラ投資の勢いは衰える兆しを今のところ見せておらず、データセンター向け売上高は一年前に比べ92%増とほぼ倍増した。

●エヌビディア(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

●エヌビディア(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

●エヌビディアの売上高と純利益の推移

出所:決算資料より筆者作成

既存の計画に残っている390億ドルに加え、新たに800億ドルの自社株買いプログラムを発表した他、四半期配当を従来の1株0.01ドルから0.25ドルへ大幅に増配することも明らかにした。莫大なフリーキャッシュフローを原資としたこの措置は、これまで還元が物足りないとされてきたエヌビディアの転換点であり、中長期的な株価の下支えやインカム志向の新たな投資家層を呼び込むきっかけにもなりそうだ。

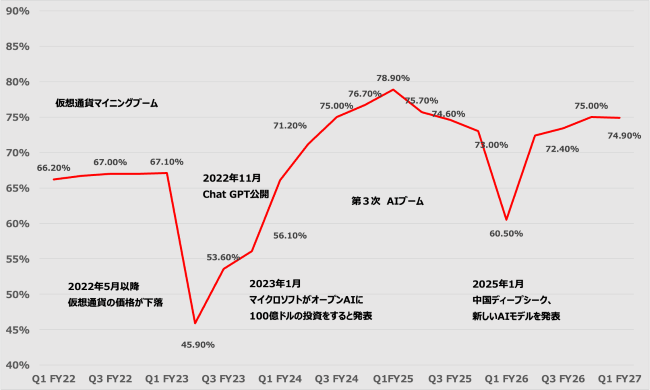

●エヌビディアの粗利益率の推移

出所:決算資料より筆者作成粗利益率(売上高総利益率)は74.9%と非常に高い価格決定力を維持していることが伺える。

投資家との説明会においてエヌビディアのジェンスン・ファンCEO(最高経営責任者)は、「AIネイティブな製品やサービスの採用が転換点を迎えている。ChatGPTの登場以来、(AIは問いに対する正解の具体例を1つだけ提示する)ワンショット推論から推論、そして現在では(問題に対してAIが自律的に判断して実行する)エージェント型へと主流の形態を変化させてきた。AIはもはやあれば便利なものではない。今や、あらゆる業界や役割において生産性を高めるために不可欠なものとなっている」と語った。

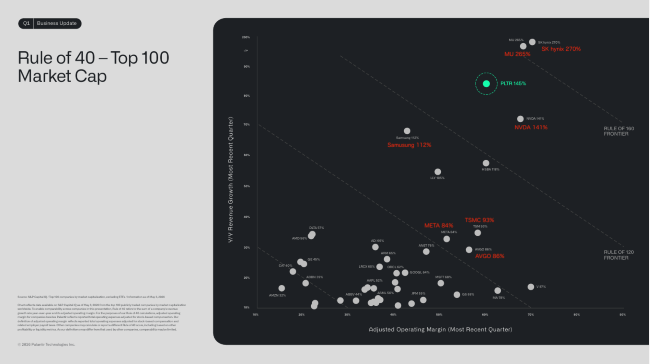

売上成長率と営業利益率の合計は140%超え、大企業であれながら高成長を続ける訳

ウォール・ストリート・ジャーナルの5月21日の記事「エヌビディア、5兆ドルでもまだ評価不足」はエヌビディアの株価が今年に入って半導体株全体のパフォーマンスを大きく下回っていることを取り上げ、今回の好調な決算もその流れを変えることはできなかったと報じている。

そしてその要因としてエヌビディアの時価総額が他社に大差をつけて世界トップに立っている中、エヌビディアはもはや輝かしい新星ではないと指摘している。AIインフラへの旺盛な需要がエヌビディアの業績に反映され始めてから、すでに丸3年が経過しており、投資家の関心はむしろ、インテル(INTC)やマイクロン(MU)など、投資サイクルの恩恵を受ける銘柄、つまりは「二次的、三次的なAIの受益者」と言えるような企業群に向かっていると言う。

一方でエヌビディアほど大きな規模を持ちながら、これほど急速な成長を続けている企業は他になく、さらにその成長は加速していると指摘している。エヌビディアは5-7月期の売上高が910億ドルに達すると見込んでおり、その通りになれば前年同期比でほぼ倍増する計算だ。

記事はS&Pグローバル・マーケット・インテリジェンスのデータを引用しつつ、四半期の売上高が500億ドル以上に達する上場企業の成長率は平均して前年比14%程度に過ぎないことを取り上げている。

●エヌビディアの売上高成長率と営業利益率の合計は140%超え、パランティアに迫る水準

出所:パランティア(PLTR)のHP

上のグラフはデータ解析を手がけるパランティア(PLTR)のHPに公開されている資料で、パランティアが「40%ルール(Rule of 40%)」でどの水準にあるかを示したものである。SaaS型ビジネスに取り組む企業を評価する基準に、成長の健全性を示す指標として「40%ルール(Rule of 40%)」というものがある。売上成長率と営業利益率の和が40%を超えていると健全であるとして、1つの目安として用いられており、以下の数式で求められる。

前年同期比売上成長率(%)+ 営業利益率(%)≧ 40(%)

過去はSaaS型ビジネスに取り組む企業がプロットされておりパランティアの成長率と営業利益率の高さが際立っていたが、直近では時価総額トップ100社との比較に変わっている。エヌビディアもプロットされており、パランティアに次ぐ高い水準にある。HBM(高帯域幅メモリ)ブームの中、マイクロン(MU)やSKハイニックスがパランティアやエヌビディアを上回っていることに触れておきたい。

AIの推論(インファレンス)市場の急拡大に伴い、GPUだけでなく、インテルやAMD(AMD)、アーム(ARM)などが手がけるCPU(中央演算処理装置)の需要も爆発的に増加している。エヌビディアはそれに対応するため、独自のCPUチップ「ベラ(Vera)」を投入する計画だ。会社側によると今年度のCPU売上高が200億ドル近くに達することが視野に入っているということだ。これは、インテルのデータセンター事業全体が同期間に生み出すと予想される220億ドルに迫る水準だ。

ジェンスン・ファンはエヌビディアのCPUチップ「ベラ」についてエヌビディアがこれまで手がけてこなかった2000億ドル規模の全く新しい市場を切り拓くものだと述べている。インテルやAMDがほぼ独占してきたCPUの牙城を崩すことは、これまでのエヌビディアのロードマップには含まれていなかった。一方で、「エージェント型AI」や「自律型ロボティクス」を動かす際には、GPUの横に超高速に条件分岐やシステム制御をこなす専用CPUの存在が不可欠となっている。ベラはエヌビディアにとっての「第二の戦線」と言えるだろう。

現在のエヌビディアの株価には、市場からの完璧な成長を求める過剰な期待が織り込まれている。サプライチェーンの供給制約や巨額のAI投資に対するセンチメントの浮き沈みによって、株価のボラティリティが激しくなる局面があるだろう。ただしエヌビディアがCPUでも覇権を握ることになれば、コンピューティングの新たなプラットフォームが誕生することになる。

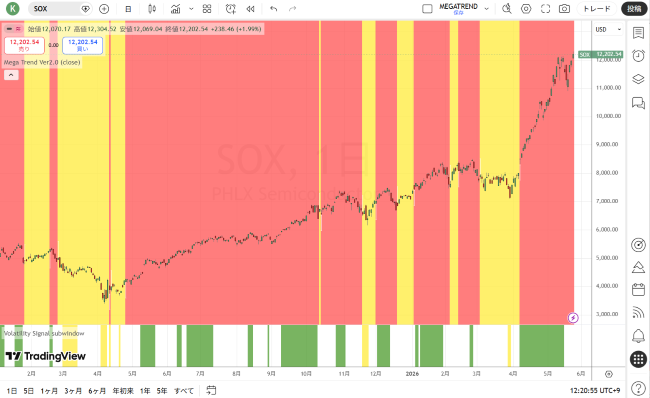

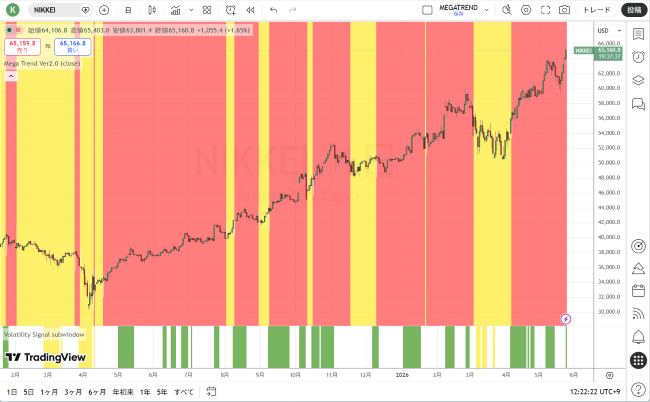

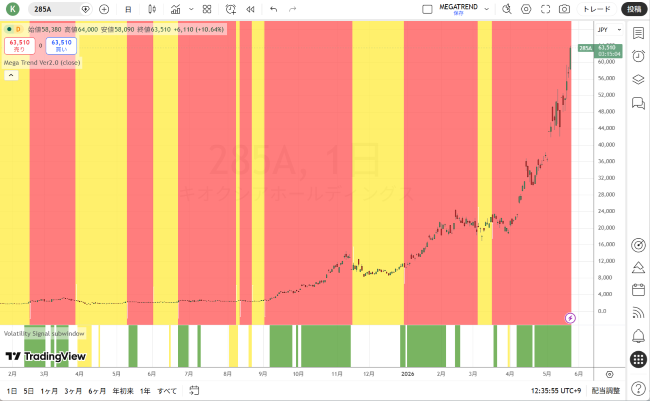

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●SOX指数CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●キオクシア(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●日本10年国債金利(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。