「マーケットの最前線」

2026年4月27日第499回 市場の方向性にかかわらず利益を狙うロング・ショート戦略

ファンドマネージャー 石原 順

ファンドマネージャー 石原 順

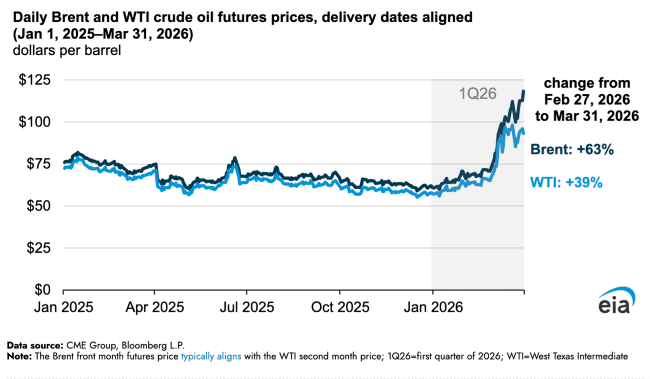

原油価格とジェット燃料価格の乖離が2005年以来の水準に拡大中東地域の空域閉鎖や燃料供給の停滞が航空業界に深刻な影響を与えている。ジェット燃料価格が2倍に高騰していることなどを受け、欧州の大手航空会社を中心に運休を決定する企業が相次いでいる。運賃も値上げ傾向にある。それだけではない。中東経由のルートが遮断され、多くの便が迂回を余儀なくされている。

●ブレントとWTI先物価格の推移

出所:EIAAP通信の4月24日の記事「世界で航空会社の減便・供給抑制、ルフトハンザは短距離「2万便」削減へ、燃料高騰で」によると、欧州の航空大手ルフトハンザ・グループは、原油価格の高騰と一部の国におけるジェット燃料不足への懸念の高まりを受けて、2026年10月までに短距離便2万便を削減すると発表した。

対象となるのは、ルフトハンザドイツ航空、オーストリア航空、ブリュッセル航空、スイス・インターナショナル・エアラインズ、ITAエアウェイズが運航する、フランクフルト、ミュンヘン、ブリュッセル、ローマ、ウィーン、チューリッヒ発の便で、収益性の低い路線で運航を停止することで、ジェット燃料約4万トン相当の節約を見込むとしている。燃料費上昇による減便や運休の動きは、スイスを拠点とするエーデルワイス航空やニュージーランド航空など、他の航空会社にも広がっている。米デルタ航空(DAL)は、6月の便数と供給座席数の増加計画を撤回し、当初の計画より約3.5%座席数を削減すると発表した。

ドイツ銀行は財務基盤の弱い航空会社の一部は「存続の危機」に直面していると指摘した。ブルームバーグの3月7日の記事「米航空会社に「存続の危機」、中東戦争でジェット燃料急騰-ドイツ銀」によると、原油が年初来で50%上昇する一方、米国のジェット燃料価格は同じ期間で2倍余りに上昇しており、この価格差はデルタ航空やノースウエスト航空が破産を申請した2005年以来だという。

また、世界中のエネルギー施設が爆破されており、その中のいくつかは「正確な理由は誰もわからない」という事態となっている。

4月15日 → オーストラリア ジーロング製油所

4月16日 → パキスタン爆発(8人死亡)

4月18日 → ロシア トゥアプセ製油所

4月20日 → インド HPCLラージャスターン

4月20日 → テキサス石油井爆発

4月20日 → ルーマニア CET Vest爆発

4月22日 → エルビル製油所火災(イラク)

4月23日 → ロシア「ゴーリキー」ポンプステーションドローン攻撃

4月25日 → ベトナム ドンアン再生油施設

4月25日 → テキサス州スプリングタウン天然ガス施設(落雷)

これは、世界が数十年来で最大のエネルギー危機に直面しているときに起こっている。誰かが、グローバルなエネルギーを絞め上げることで、世界経済を「ロックダウン2.0」に意図的に押し込もうとしているのだろうか?

ファンドのロング・ショート戦略

航空会社の低迷が予測される中、一部のファンド勢は割安な銘柄を「買い(ロング)」、割高な銘柄を「空売り(ショート)」して、市場の方向性にかかわらず利益を狙う「ロング・ショート戦略」をとっているという。航空会社の業界全体が下落しても、買った株と売った株の差額(アルファ)で収益化を目指すため、リスクを低減できるメリットがある。

ロング・ショート戦略は、市場の下落リスクをヘッジし、安定したリターンを狙え、相場全体の上げ下げを予想する必要がない一方で、割高・割安の判断を誤ると、両方のポジションで損失を出す可能性があるので注意が必要だ。

現在の中東での紛争が長引けば、さらなる運休や運賃の値上げが予想され、航空業界の業績下押しが懸念されるが、直近の決算にどのような影響があるのか?米国の航空会社各社の第1四半期決算を確認する。

2026年第1四半期(1-3月)の業績は、旅客需要が堅調で売上高が過去最高となる一方、燃料の高騰が利益を圧迫し、純利益が減少する傾向が顕著だった。燃料費の高騰をめぐる不確実性が業績見通しにも影響を与え始めている。

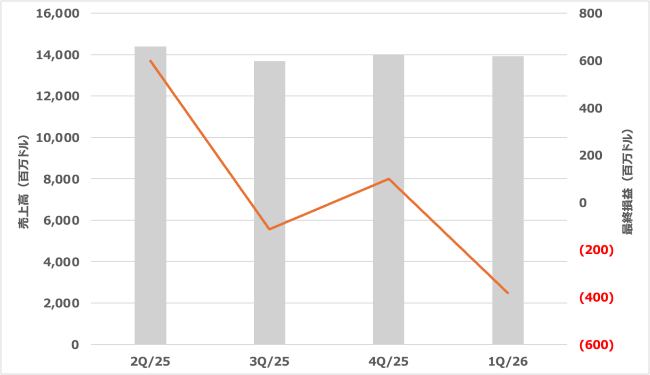

アメリカン航空(AAL)は需要旺盛により売上高が前年同期比10%増となる一方、ジェット燃料費の急騰により4億ドルの追加負担などが発生し最終赤字となった。また、2026年全体で燃料費が40億ドル増える見通しで、通期の業績を下方修正した。●アメリカン航空(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

●アメリカン航空の売上高と最終損益の推移

出所:決算資料より筆者作成

ユナイテッド航空(UAL)の売上高は146.08億ドル(予想143.76億ドル)と市場予想を上回った。プレミアム戦略が功を奏しプレミアム客室の収益が前年比14%増と大幅に伸びた。一方で、燃料費の高騰で2026年通期の見通しを大幅に下方修正した。●ユナイテッド航空(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

●ユナイテッド航空の売上高と純利益の推移

出所:決算資料より筆者作成

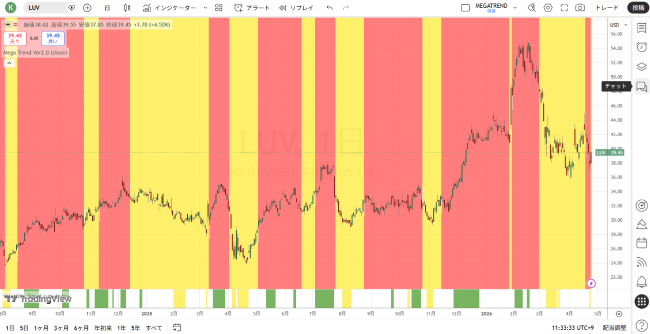

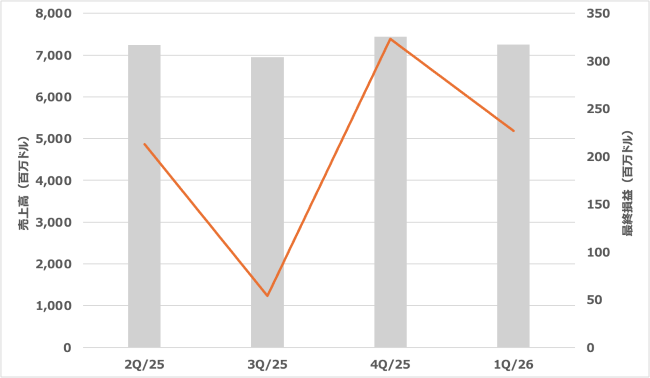

サウスウエスト航空(LUV)の第1四半期売上高は市場予想をわずかに下回った。燃油コストの急増が利益を圧迫し一株あたり利益も事前の予想に届かなかった。第2四半期はさらなるコストの上昇が見込まれている。燃油価格の上昇やマクロ経済の不確実性を理由にガイダンスの更新は「現時点では生産的ではない」として通期見通しは据え置いた。

●サウスウエスト航空(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

●サウスウエスト航空の売上高と純利益の推移

出所:決算資料より筆者作成

石油危機や燃料価格が高騰する局面においては、燃料コストの上昇を抑える「防御力」を持つ航空会社が有利となる。ANAや日本航空の日系大手は約4割の燃料をヘッジして対応をしているが、より耐性があるのは自社で製油所を保有する会社だろう。

デルタ航空(DAL)は子会社モンロー・エナジーLLCを通じて米国ペンシルベニア州南部トレイナーにある製油所を保有している。燃料価格が上がると製油部門の利益が増えるため、航空部門のコスト増を一部ヘッジすることができる。

2012年に買収を完了した当時の資料によると、トレイナー製油所は一日あたり18万5,000バレルの原油を精製する能力を持っているということだ。この製油所での生産量と、ガソリン、ディーゼル、その他の石油精製品をジェット燃料に交換するという複数年契約を他のエネルギー企業と結んでおり、デルタ航空の米国内で必要なジェット燃料の8割をまかなうことができるとしている。

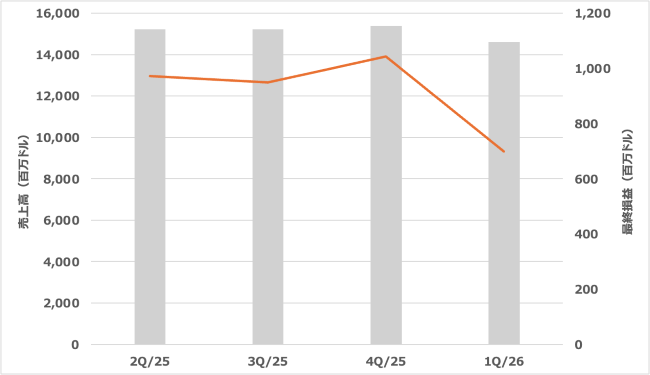

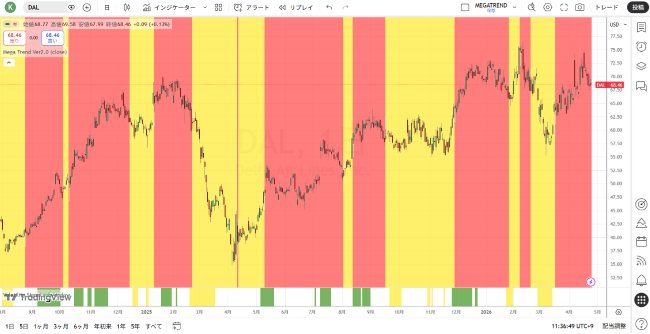

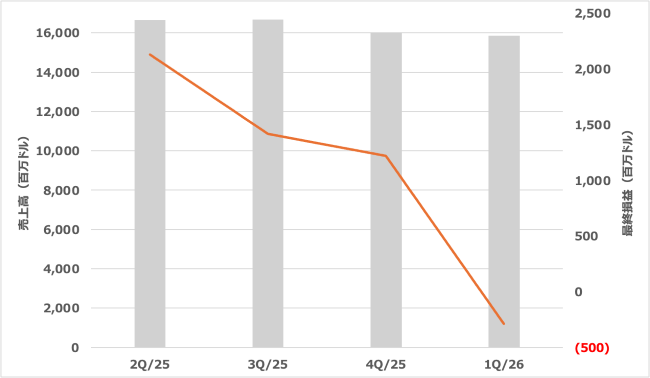

デルタ航空の第1四半期決算は増収となったものの、燃料価格上昇や投資評価損の影響もあり最終赤字に転落した。ただし、第2四半期は売上高が前年比で10%台前半の成長を見込んでおり、燃料費高騰の中でも利益を確保できるとしている。

●デルタ航空(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

●デルタ航空の売上高と最終損益の推移

出所:決算資料より筆者作成

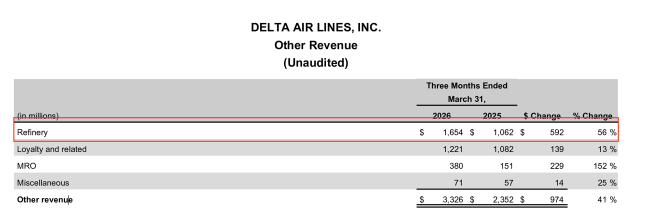

決算資料の中で注目したいのは、その他部門の売上が4割伸びていることだ。その中でも製油所事業の売上が前年同期比56%伸びている。一年前(2025年第1四半期)は精油所事業の売上は前年同期に比べて減少していた。関連するオペレーティングコストも増加しているが、今後も原油価格の高止まり傾向が続くと想定した場合、自社内においてその上昇をオフセットできるのは他社にはない強みだ。

●デルタ航空のその他部門の売上高(2026年第1四半期)

出所:デルタ航空決算資料

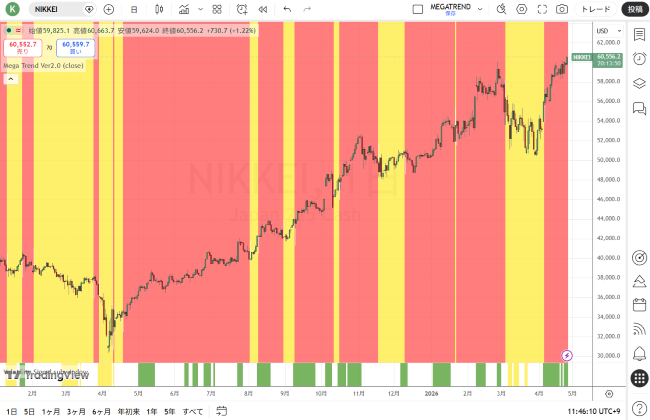

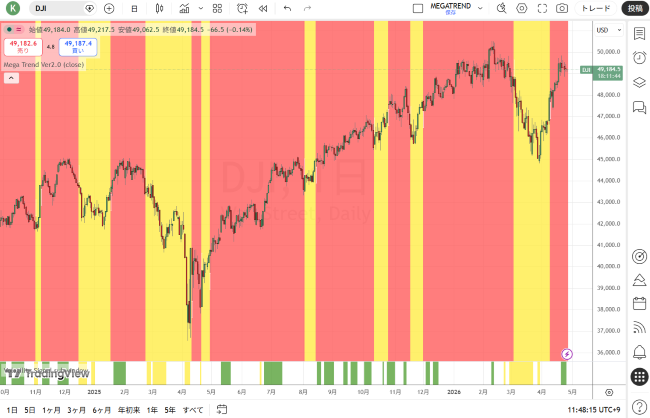

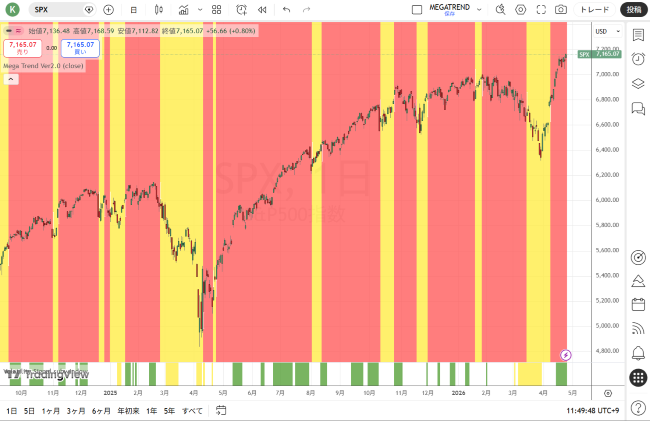

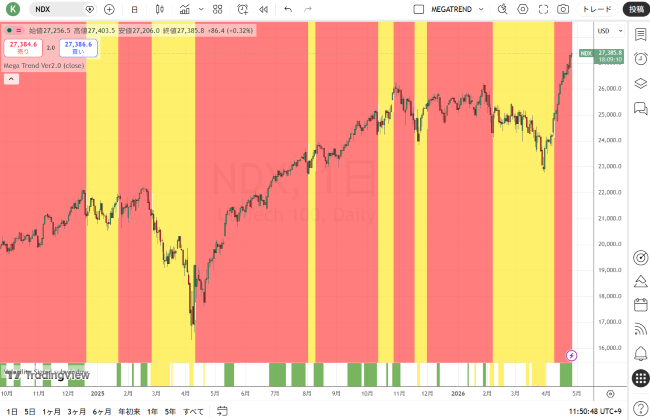

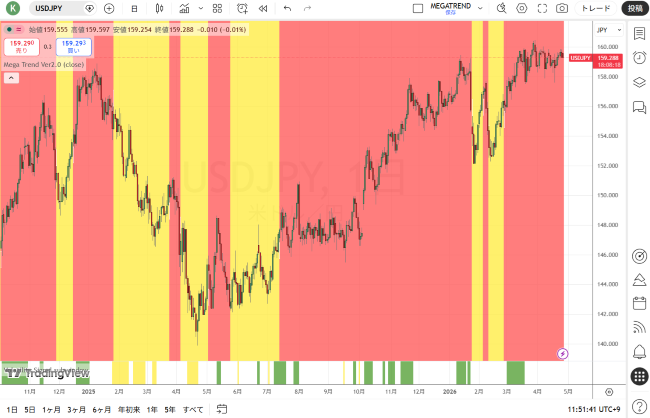

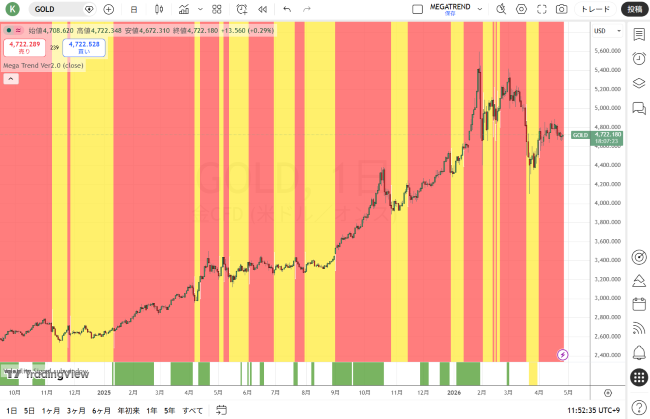

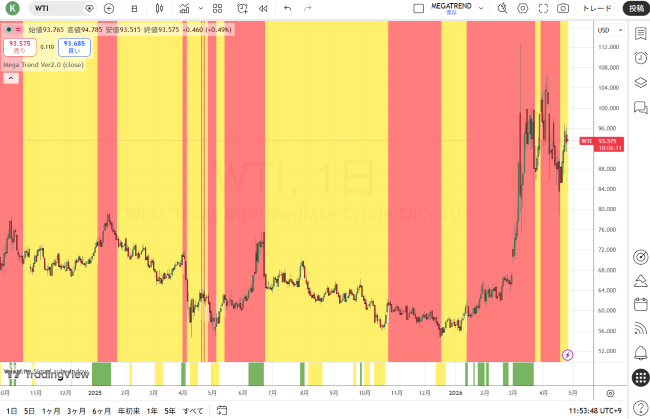

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NY原油CFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。