「マーケットの最前線」

2026年3月30日第495回「マグニフィセント7とそれらがすべて急落している理由」

ファンドマネージャー 石原 順

ファンドマネージャー 石原 順

MAG7のPERが25倍未満に低下、安いと見るか、さらなる下落の始まりか?

オンラインメディア「ザ・インフォメーション」の3月26日の記事「Microsoft Freezes Hiring in Major Cloud and Sales Groups(マイクロソフト、主要なクラウドおよび営業部門で採用を凍結)」によると、社員3人の話として、米マイクロソフト(MSFT)の幹部がここ数週間、クラウド事業や北米営業グループなどの主要部門の管理職に対し、新規採用を停止するよう指示したという。コスト削減や利益率向上が理由だとしている。

ただ、こうした新規採用の凍結は全社的なものではなく、AI(人工知能)アシスタント「Copilot(コパイロット)」を開発するグループなどは引き続き採用活動を行っているという。マイクロソフトは他のハイテク大手と同様、AIインフラへ巨額投資を行う一方で、コストの抑制を目指している。マイクロソフトは昨年7月に大規模な人員削減を発表し、従業員の約4%を削減した経緯がある。

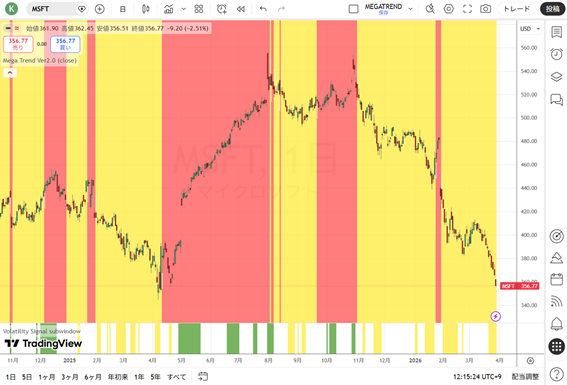

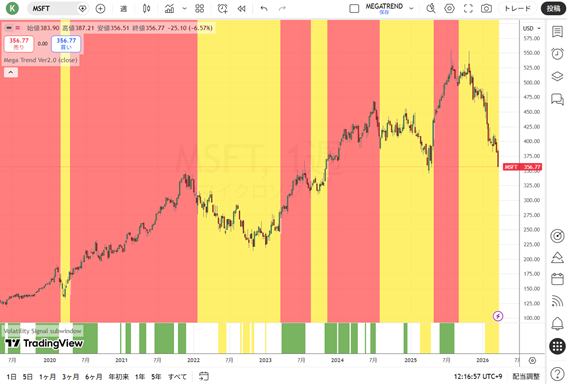

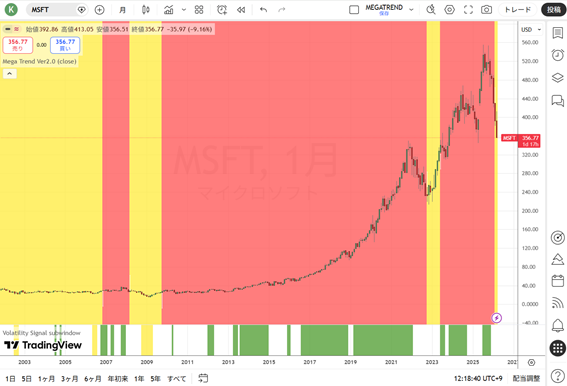

マイクロソフト株は直近360ドル台を割り込み、調整相場入りとなっている。メガトレンドフォローのチャートでは日足、週足に加え、月足でも売りトレンド相場となった。昨年の高値555ドルから株価は3割余り下落している。

●マイクロソフト(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

●マイクロソフト(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

●マイクロソフト(月足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

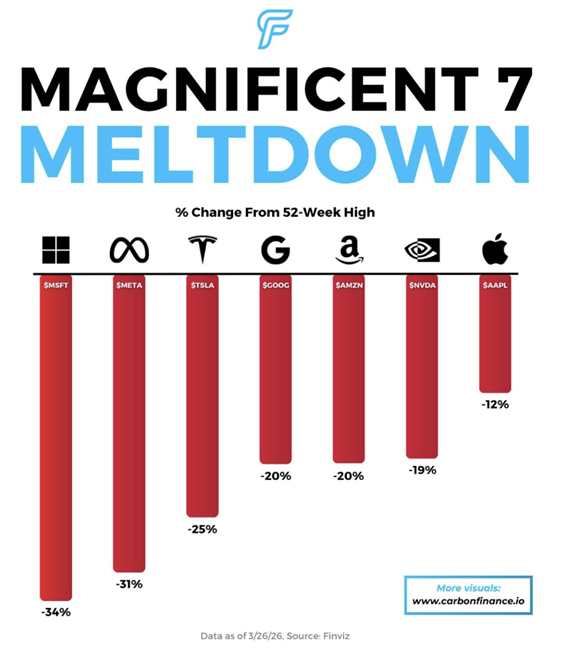

これはマイクロソフトに限ったことではない。米国の株式相場をけん引してきたテクノロジー株全般が低調な動きとなっている。

●マグニフィセント7の52週高値からの下落率

出所:Barchart

ブルームバーグがまとめたデータによると、直近、マグニフィセントセブン指数は予想利益の25倍未満で取引されているという。昨年10月の約33倍から低下し、過去10年間の平均である29倍を下回っている。これを安いと見るのか、さらなる下落の始まりとするのか、以下探っていきたい。

200日移動平均線のブレイクアウトは、すでに変化していたトレンドを裏付けるもの!?

投資家が見るべきテクニカル指標は数多あるが、最も基本的でその水準を割り込んだ瞬間に多くの投資家が動くものが一つある。200日移動平均線(200DMA)である。価格が200日移動平均を上回って取引されている場合、長期トレンドが上昇していることを示唆している。

一方、価格が200日移動平均線を下回って下落すると、長期トレンドが悪化していることを示している。最も広く活用されているテクニカル指標で、S&P500指数がこの水準を下回って引けると、収益やファンダメンタルズとは全く関係なしに自動売買が開始される。

先週3月19日、S&P500指数は2025年5月以来初めて200日移動平均線を下回って引けた。ブレイクアウトの種類、つまり持続的な下落なのか、短期的な下落なのかによって対応は全く異なる。投資家にとって重要なのは「市場は200日移動平均線を割り込んだのか?」ではなく、「これはどのような種類のブレイクアウトなのか?」ということだ。

ヴィジュアル・キャピタリストの3月23日のコラム「The 200-DMA Just Broke: What Every Investor Should Know(200日移動平均線を割り込んだ:すべての投資家が知っておくべきこと)」から一部引用して紹介する。

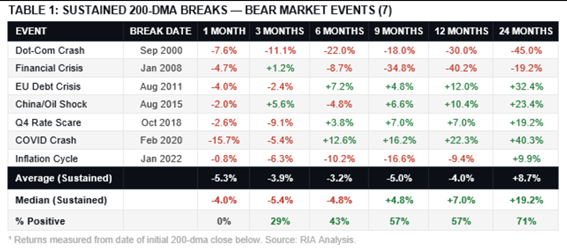

コラムによると、2000年以降、S&P500が200日移動平均線を継続的に下回った例は7件あった。最も注目すべき例は、2000年のドットコムバブルの崩壊と2008年の金融危機だ。一方で、この2つの出来事と比較すると、より「小規模」な事例が他にもいくつかあった。

2011年8月のEU債務危機と2015年8月の中国と原油価格のショックは比較的短期間に終わった。その後、2018年第4四半期の金利危機と2020年2月のコロナショックによる暴落があった。どちらの場合も、FRB(米連邦準備制度理事会)の介入により、下落は比較的速やかに反転した。

ブレイク後の1ヶ月間の平均リターンはマイナス5.3%、12ヶ月間の平均リターンはマイナス4.0%だった。7つのイベントのうち、最初の1ヶ月でプラスのリターンを記録したイベントは一つもなかった。2000年と2008年の最初の200日移動平均線ブレイクで買いを入れた投資家は、2年後もまだ損失を抱えていたことになる。

●S&P500が200日移動平均線を継続的に下回った事例とその後のリターン

出所:ヴィジュアル・キャピタリスト

持続的なブレイクアウトを決定づけたのは、価格がそれを裏付けるずっと前から、指数の裏側で何が起こっていたかによる。2000年、FRBはすでに積極的な金融引き締めを実施しており、株価は歴史的な高値水準にあった。そして2008年には、信用市場が混乱し、銀行システムは事実上破綻状態に陥った。200日移動平均線のブレイクアウトは、すでに変化していたトレンドを裏付けるものだった。それはスタートの合図ではなく、フィニッシュの合図だった。

200日移動平均線を割り込んだからといって、それが決定的な判断になるとは限らない。株価がその水準に達する前に、すでにトレンドが崩れていたかどうかによって決まる。では、200日移動平均線の「持続的な」ブレイクと、買いのチャンスとなる「短期的な」ブレイクの違いをどうやって見分けるのか。コラムでは違いを判断するための6つの指標として次のように指摘している。

3つ以上の指標が同時に当てはまった場合、結果はほぼ常に持続的な下落となった。当てはまるた指標が0個または1個の場合、ブレイク後は常に反転した。

1)200日移動平均線の方向自体が最も強力なシグナルとなる。価格が200日移動平均線を突破する前に、移動平均線がすでに横ばいまたは下降傾向にあった場合、2000年、2008年、2022年といった深刻なケースでは、ブレイクアウトは持続した。一方、200日移動平均線がまだ上昇傾向にあった場合、ブレイクアウトはほぼ常にダマシだった。

2)ブレイクアウト時点の週足MACDは既にモメンタムが変化していたかどうかを示す。持続的なブレイクアウトの場合、週足MACDは指数がブレイクアウトを確認する数週間前にマイナスに転じていた。一方、ダマシ相場では、MACDはわずかにマイナスか、あるいは依然としてプラスだった。

3)ブレイク時のRSIは、直感に反する方向に作用する。200日移動平均線をブレイクした時点でRSIが過売状態(32以下)にある場合は、恐怖心がすでに崩壊しており、ブレイクは買いのチャンスである可能性が高いことを示している。ブレイク時にRSIが中間値(35~47)にある場合は、市場はまだ十分に売られていないことを意味する。

4)米国個人投資家協会(AAII)が毎週発表するセンチメント調査「AAIIベアーズ」は、逆張り指標として機能する。AAIIベアーズの数値が45%を超えていた時点では、強気シグナルとなる。つまり、悲観論が過剰で、楽観論が不足していた。ベアーズが40%を下回っていた時は、投資家の恐怖心が十分ではなく、市場はさらに下落する余地があったと見ることができる。

5)S&P500構成銘柄のうち200日移動平均線を下回って取引されている銘柄の割合を確認する。指数レベルの下落が真の内部悪化を反映しているかどうかを確認する指標となる。指数自体が下落する前に市場の広がりがすでに40%を下回っていた場合、その影響は広範囲に及んでいた。一方、急激な下落局面では、市場の広がりは60%以上と依然として健全な状態を保っていた。

6)50日移動平均線が200日移動平均線に収束し、デッドクロスが差し迫っていることを示唆したことで、中期的なトレンドが既に変化していたことが確認された。これは2000年、2008年、2022年、そして2018年第4四半期に発生したが、いずれも急速な回復には至らなかった。

投資家として最も重要なのは回復局面が到来した際に備えつつ、判断を誤った場合の損失を最小限に抑えることにあるとコラムは指摘している。そのために投資家ができることとして、次のポイントを挙げている。

1)ポートフォリオ全体ではなく、最も過大なポジションを縮小する。最も評価額が高く、最も確信度の高い銘柄への集中度を20~30%減らす。これは回復に賭けているのではなく、底値が確認される前に起こりうる12~15%の下落によるダメージを限定するための措置だ。

2)現金比率を約10~15%に高める。現金保有は長期的な戦略ではありませんが、将来を見据えた短期的な選択肢となる。待機資金があれば、市場が底値を探っている段階で全額を投入するのではなく、底値が確認された時点で投資額を増やすことができる。

3)成長株から優良株へと投資対象をシフトする。高PERで注目度の低い成長株よりも、安定したフリーキャッシュフロー、強固なバランスシート、そして価格決定力を持つ企業を優先する。

4)厳選したディフェンシブセクターへの投資を増やす。ヘルスケア、生活必需品、公益事業といったセクターに10~15%程度シフトするだけで、株式投資を放棄することなくポートフォリオのベータ値を下げることができる。これは、嵐が来る前に保険をかけるようなものだと考えて欲しい。

5)景気循環株や高ベータ株の損切り幅を狭める。安易に売却するのではなく、リスクを明確に定義する。一般消費財、工業、小型株のポジションについては、現在の水準から7~10%低い水準にトレーリングストップを設定する。

6)債券のデュレーションを適度に延長する。超短期の現金から5~7年程度の米国中期債にシフトすることで、利回りと、景気後退への懸念が高まった場合の潜在的なキャピタルゲインが得られる。これはヘッジであり、ピボットではない。

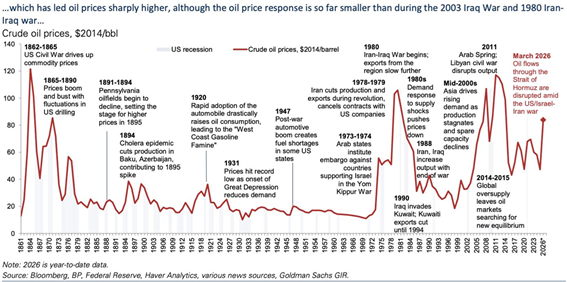

マグニフィセント7とそれらがすべて急落している理由についての簡単な考えを、QE InfinityはXに投稿した。

「すべてはエネルギーコストとこれらのデータセンターに帰着する。これらの企業はすべて借金で自分たちを拡張し、これらのデータセンターは機能するために膨大な量の石油を必要とする。石油価格が上昇するにつれ、マグニフィセント7が苦戦すると予想される」

●165年にわたる原油価格の推移

出所:Jack Prandelli

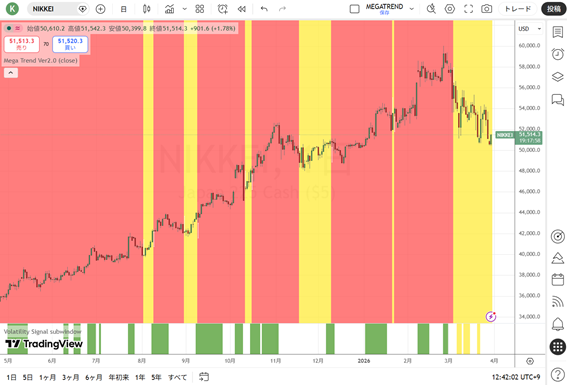

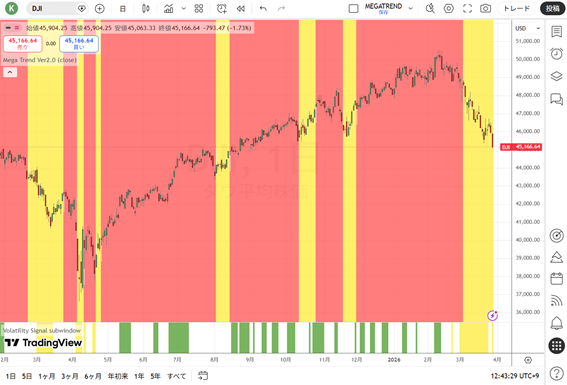

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

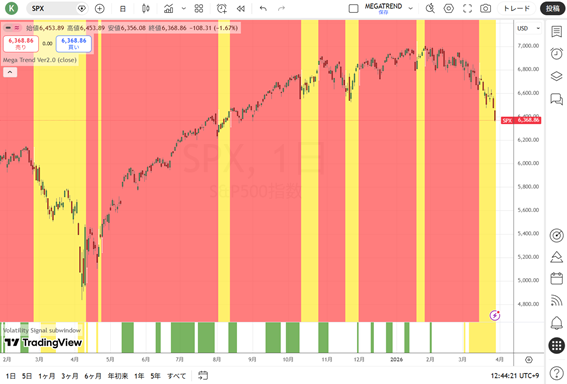

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

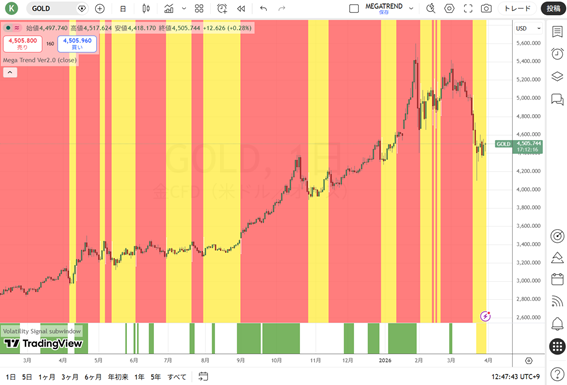

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NY原油CFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。