「マーケットの最前線」

2026年3月23日第494回 プライベートクレジット問題はやがて流動性危機を誘発するのか?

ファンドマネージャー 石原 順

ファンドマネージャー 石原 順

市場不安定化要因の一つに変貌した「民間信用(プライベートクレジット)」

影の銀行といわれている米国のプライベートクレジットから雪崩現象が起きたかのように資金の引き揚げが起きている。日本経済新聞の3月22日の記事「大揺れノンバンク融資、08年危機と3つの類似点・1つの相違点」によると、米ブルー・アウル・キャピタルのファンドは先月、解約請求に応じることが出来ず償還手続きを停止した他、業界大手ブラックストーンのファンドや米モルガン・スタンレーが運用するファンドにも解約請求が発生した。

記事によると、プライベートクレジットはリーマン・ショック後に急成長した。危機後の規制強化によって銀行は中小企業や新興企業の融資から撤退する一方、規制外のファンドがその穴を埋めたという。ファンドは年金基金や保険会社からマネーを集めて企業融資に回し、その市場規模は2009年の2000億ドルから2兆ドル超と10倍強に膨らんだ。

破綻したプレイベートクレジットの1社に融資していたJPモルガン・チェース(JPM)のジェイミー・ダイモンCEO(最高経営責任者)は昨年10月の電話会議で、「ゴキブリを1匹見かけたら、おそらくもっとたくさんいるだろう」と警告したことを記憶されている方も多いだろう。ここ数週間、プライベートクレジット業界から次々と「ゴキブリ」が姿を現しており、それが市場心理にも影響を及ぼしている。

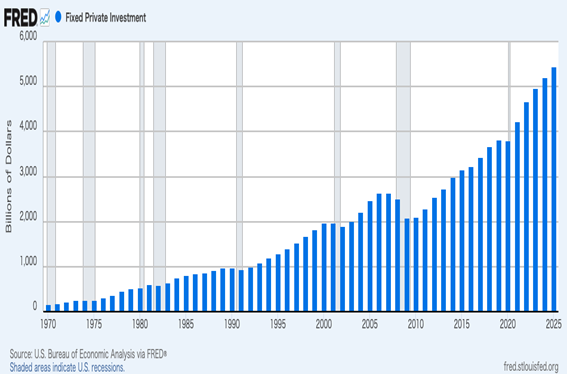

このパニックは、米国の投資家が関税、制御不能な人工知能ブーム、そして最近ではイラン戦争とその世界的な原油価格への衝撃などをめぐって、数ヶ月にわたり投資家心理は恐怖と喜びの間を揺れ動いてきた時期に起きている。米国の株式市場が史上最高値から急落し、揺れ動く中で、かつては有望視されていた民間信用は、市場の不安定化要因の一つへと変貌した。●民間固定投資額の推移 (Private Fixed Investment)

出所:FRED

民間信用市場における不安の一部はAIと結びついている。大手テクノロジー企業とそのAIへの投資は長年にわたり株式市場をけん引してきたが、投資家はこれらの投資がどれだけの利益をもたらすのか、あるいはそもそも利益をもたらすのかどうかについて、ますます懸念を強めている。そして、民間信用企業はそうしたソフトウェア企業にとって重要な融資元である。

一般の投資家にとっての懸念は、民間信用取引の問題が主流の金融システム全体に波及し、より大規模な金融崩壊を引き起こす可能性があることだ。投資家や金融規制の専門家は、この懸念の一因として、民間信用取引業界の透明性の欠如を挙げている。民間信用取引会社は銀行のように規制されておらず、誰に、あるいは何に融資しているかについて、銀行と同等の監視や政府による情報開示義務を負っていない。

そのお金がどこへ流れているのか(誰に貸し出されているのか)、そしてどれほどのリスクが負われているのか、全く把握できていない。投資家がリスクを恐れて資金を引き揚げ始めれば、融資を行っている企業への取り付け騒ぎや危機が発生する可能性がある。

記事は、急激な膨張にブレーキがかかった理由のひとつは「SaaSの死」だと指摘している。担保の乏しいソフトウエア企業は銀行融資を得ることが出来ず、代わりにファンド勢からの資金調達を行った。しかし、「SaaSの死」をきっかけに米国のプライベートクレジット(ノンバンク融資)から資金が抜け出している。

2023年11月、オープンAIの大規模言語モデル(LLM)のChatGPTが公開されて以降、生成AI(人工知能)の進化は世界の市場を大きく変えてきた。ChatGPTの登場からわずか2年で、米国株式市場はAI銘柄を中心に史上最高値を更新し、半導体、クラウド、光通信、データセンター関連の株価は市場を毎日のように賑わせている。

プロジェクト・シンジケートに昨年11月7日に掲載された投稿記事「In Search of the AI Bubble's Economic Fundamentals(AIバブルの経済的ファンダメンタルズを探る)」は、半導体工場とデータセンターの建設をめぐる世界的な競争をめぐって投資が急増し、評価額が急騰するにつれて、金融投機が生産性の向上を上回っていることを示唆する証拠が増えていると指摘している。

過去の投機サイクルと同様に、今回のサイクルも創造的な資金調達メカニズムという特徴を持っている。4世紀前、オランダのチューリップ・バブルは球根の先物契約を生み出した。2008年の世界的金融危機では合成担保付債務証券(CDO)やクレジット・デフォルト・スワップ(CDS)などのデリバティブによって煽られた。今日、同様のダイナミクスが、チップメーカー、クラウドプロバイダー、そしてOpenAIのようなLLM開発者を結びつける循環型資金調達ループでその資金調達メカニズムが展開されている。

一方で、1990年代後半のテクノロジーバブルは、インターネットの物理的および論理的インフラを世界規模で構築した。この時期の投機は主に株式市場に集中し、一部は取引可能なジャンク債市場に波及したが、経済全体のレバレッジは限定的だった。鉄道から電化、そしてインターネットに至るまで近代資本主義は、収益が事前に予測できない、変革をもたらす可能性のある技術に資金を提供するために、繰り返し巨額の資本を動員し、金融投機の波が押し寄せた。

投機的な資金が引いた後にはいくつかの企業が破たんすることになったが、鉄道の線路を撤去したり、電力網を撤去したりする人はいなかった。また、地下の光ファイバーケーブルは社会のインフラとして次世代を担う重要な役割を果たし続けている。一方で、こうした「汎用技術」によって実現される「キラーアプリケーション」が生まれるまでには一定の時間を要する。

例えば、1882年、トーマス・エジソンはパールストリート発電所を稼働させ、電気の時代をもたらしたが、電化による製造業の生産性革命は1930年代になってから起こった。同様に、1876年に発明されたオットー内燃機関から1908年のヘンリー・フォードのモデルT、そしてジャック・キルビーの集積回路(1958年)からIBM PC(1981年)に至るまでには一世代を要した。インターネットの原型が初めて実証されたのは1972年であったが、アマゾンやグーグルが設立されたのはそれから20年経過した後だった。

確かにAIに関連した設備投資の需要は急速に拡大している。この旺盛な需要は、半導体だけではなく、光通信、電力、冷却装置といった周辺の産業にまで効果を及ぼしている。一方で同時に利益成長が株価評価に追いついていない企業も出てきている。特定のテーマを持つ銘柄に資金が集中する構図は、典型的なバブルの様相を帯びている。

クレジットスプレッドが発する金融市場への警告

マーケットウォッチの昨年10月3日の記事「The AI bubble is 17 times the size of the dot-com frenzy -- and four times the subprime bubble, analyst says(アナリストによれば、AIバブルはドットコムバブルの17倍、サブプライムバブルの4倍の規模である)」は、独立系調査会社マクロストラテジー・パートナーシップが、AIは単なるバブルではなくドットコムバブルの17倍、2008年の世界的な不動産バブルの4倍もの規模に達していると分析したことを報じている。

マクロストラテジー・パートナーシップは英国を本拠とする機関投資家200社余りを顧客に持つシンクタンクだ。データセンターへの投資効果と資産効果のいずれもが頭打ちになるにつれて、すでに失速状態にある経済は不況に陥るだけでなく逆回転を始めると述べている。2008年のサブプライム危機では税金7000億ドルが救済策として投じられた。ドットコムバブルの崩壊からナスダックが回復するまでに約15年を要した。

今回のバブルは7社に集中している。これら7社はS&P500の37%、約4割を支配している。つまり、もしこれらの企業が破綻すれば、あらゆるインデックスファンド、年金基金、さらには個人の退職金口座等も苦境に陥るだろう。ドットコム・ブームの時代は4つ企業(シスコ、EMC、オラクル、サン・マイクロシステムズ)が市場を支配していたが、市場の20%を超えることはなかった。マグニフィセント7はそのほぼ2倍を支配している。7社への集中は1929年以降、市場が学んできた分散化の原則に反している。

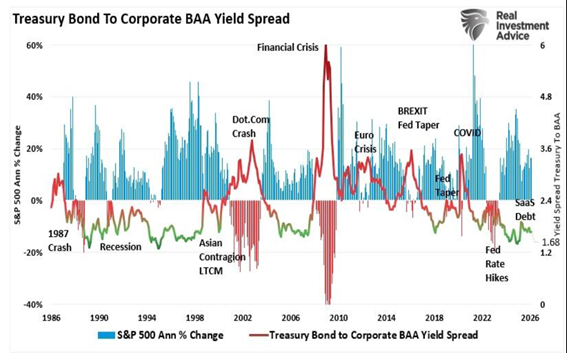

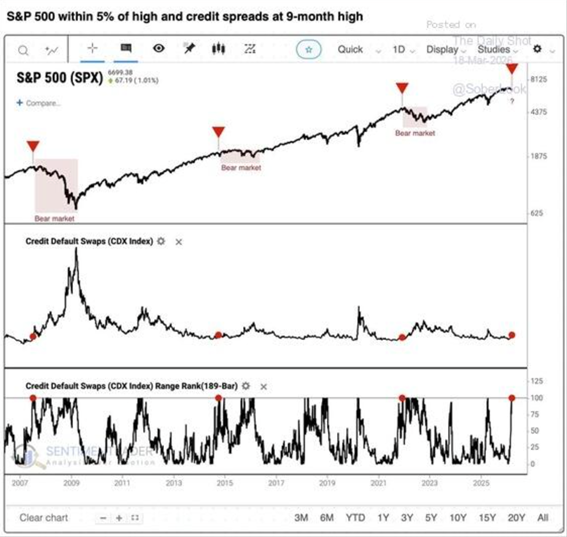

リアル・インベストメント・アドバイスの3月21日のコラム記事「CDX: Credit Spreads Are Flashing A Warning(CDX:警告を発しているクレジット・スプレッド)」は、クレジット・スプレッド市場が9ヶ月ぶりの高値を記録しており、金融市場の変調に対する警告を発していることを取り上げている。●S&P500指数の年間変化率と、ムーディーズのBaa格付け社債指数(投資適格)と米国10年国債利回りのスプレッドとの関係

出所 リアル・インベストメント・アドバイス

●S&P500が最高値から5%以内の水準にある一方、CDXスプレッドが9ヶ月ぶりの高値を記録

出所 リアル・インベストメント・アドバイス

上段のパネルは2007年以降のS&P500の推移を示しています。中段のパネルはクレジット・デフォルト・スワップ(CDS)のCDX指数を示している。下段のパネルは、それらのスプレッドが189バーのレンジに対してどの位置にあるかを示しており、これは実質的に、直近の推移と比較してどれほど高水準にあるかをパーセンタイル値で表したものである(赤いマーカーは、S&P500が最高値から5%以内の水準にある際に、CDXスプレッドが9ヶ月ぶりの高値を記録したケースを示している。)

その理由は、信用が経済の生命線だからである。企業は事業運営のために資金を借り入れ、消費者は消費のために資金を借り入れる。そのため、借入コスト、特に貸し手がリスクの高い借り手に融資を行う際に要求するプレミアムが上昇すると、経済がストレスにさらされていることを示すシグナルとなる。この「ストレス」は、将来の収益予測に直接影響を与え、企業価値の再評価の可能性を高める。

ジャンク債と米国債の利回り差は、このダイナミクスを最も明確に表している。デフォルトリスクの高い高利回り債を購入する投資家は、米国債の無リスク金利を上回るプレミアムを要求するはずだ。このプレミアムが縮小すると、投資家は投機に抵抗がなく、リスクに見合った十分な報酬を求めずに利回りを追求していることを示している。

一方、プレミアムが拡大すると、市場のムードは変化している。貸し手は神経質になり、信用状況は引き締まっている。そして歴史的に見ると、信用状況の引き締まりは、株式市場にとってより厳しい環境の前兆となっている。信用スプレッドが拡大した場合、投資家は注意を払うべきである。重要なのはCDXの絶対値ではなく、その推移の方向性と変化率だ。信用不安は最初から完全な形で現れるのではなく、徐々に蓄積されていく。

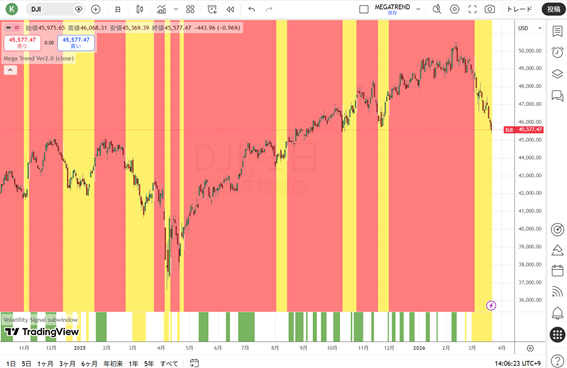

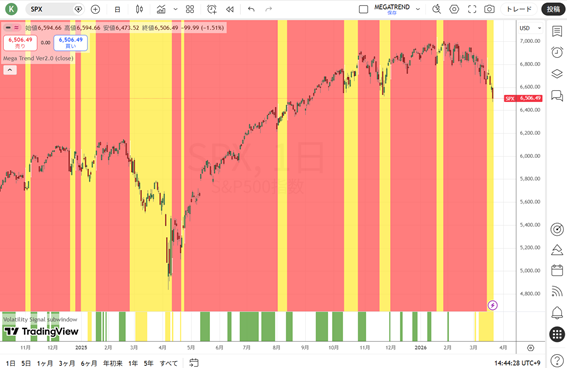

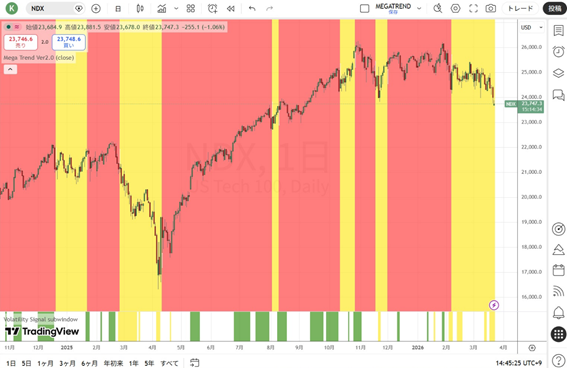

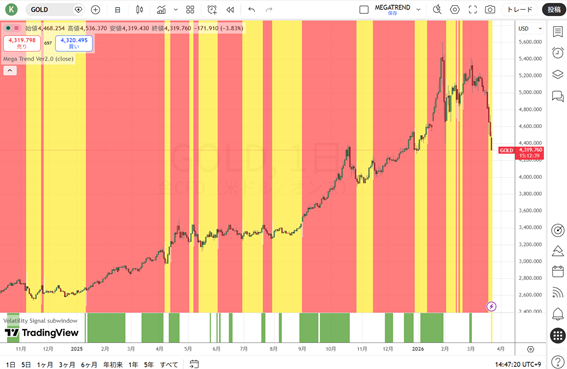

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

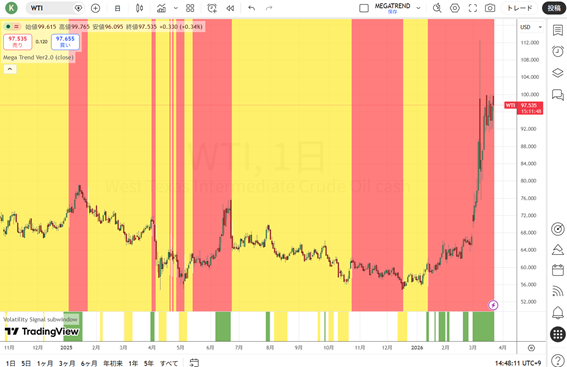

●NY原油CFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。