「マーケットの最前線」

2026年1月13日第484回「世紀の空売りのバーリがオラクルのプットオプションを購入」

ファンドマネージャー 石原 順

ファンドマネージャー 石原 順

「世紀の空売り」のバーリがオラクルのプットオプションを購入「投資方針が気に入らない」

2008年の金融危機前に住宅市場の崩壊に賭けた「世紀の空売り」で知られる投資家のマイケル・バーリが、オラクル(ORCL)のプットオプションを保有していることが明らかになった。バーリが率いるヘッジファンド会社サイオン・アセット・マネジメントは昨年11月、エヌビディア(NVDA)とパランティア・テクノロジーズ(PLTR)の株価下落で利益を得られるプットオプションの購入を開示した経緯がある。ブルームバーグの1月10日の記事「著名投資家バーリ氏、オラクルのプットオプション保有-投稿で開示」によると、バーリはオラクルの「立ち位置や投資方針が気に入らない」とし、過去6カ月間でオラクル株を直接ショート(空売り)したことをサブスタック(コンテンツ配信のプラットフォーム)への投稿で明らかにした。

オラクルはクラウドコンピューティングサービスを強化しており、この戦略はデータセンターの容量拡張のため多額のコストを伴う。オラクルの債務残高は約950億ドルに上り、ブルームバーグ・ハイグレード指数を構成する企業発行体では金融セクターを除くと最大だということだ。

企業分析を行う際、売上高や利益成長率、PER(株価収益率)やPBR(株価純資産倍率)等の指標に目を向けることが多い。しかし、より企業の実力を見極めるためには、キャッシュフローに注目することが極めて重要だ。

キャッシュフローの中でも特に重要なのが「営業キャッシュフロー」である。これは本業を通じてどれだけ現金を生み出しているかを示している。売上や利益が伸びていても、営業キャッシュフローが慢性的にマイナスであれば、売掛金の回収が遅れていたり、在庫が積み上がっていたりする可能性がある。そのような企業は、資金繰りが悪化しやすく、景気後退局面では一気に脆弱性が露呈する。

一方、「投資キャッシュフロー」は設備投資やM&Aなど将来の成長に向けてどれだけ資金を使っているかを表している。成長企業の場合、投資キャッシュフローがマイナスになるのは必ずしも悪いことではない。ただし、その投資が将来の営業キャッシュフロー増加につながっているかを、中長期で確認することも必要となる。

著名投資家ウォーレン・バフェットが投資先を選ぶ基準はこのキャッシュフローをベースにしている。バフェット氏は株式を取得する際には「安全域」にこだわることが重要だと述べている。キャッシュフロー・マトリックスでキャッシュの流れを確認してみたい。

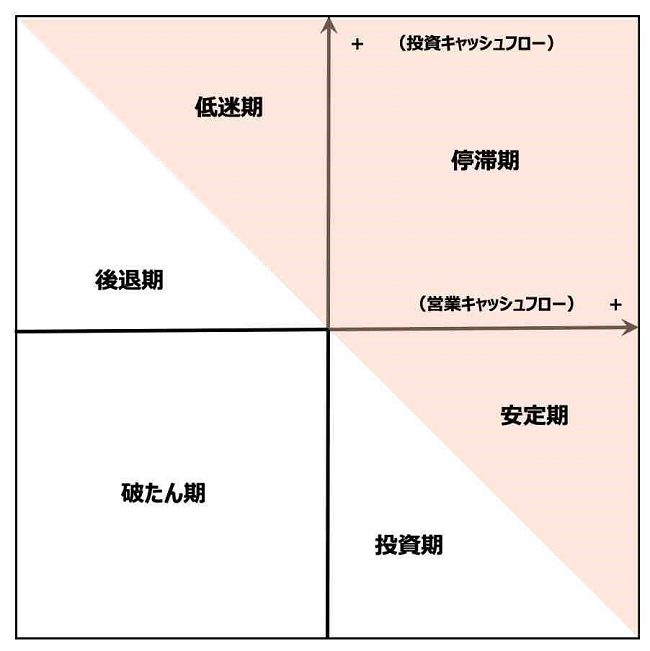

●キャッシュフロー・マトリックス

出所:各種資料より筆者作成

投資キャッシュフローは将来のキャッシュを生み出すために使われる先行投資である。企業が成長している時期にはキャッシュが設備投資等に使われるためキャッシュが出ていき、基本的にはマイナスとなる。投資が進み、キャッシュが稼げるようになると、リターンが生み出され営業キャッシュフローがプラスとなる。

多くの会社は営業キャッシュフローがプラスで投資キャッシュフローがマイナスであることから、以下の図の右下の領域に入る。その中でも稼ぎよりも投資の方が多い場合には「投資期」に入り、稼ぎのほうが投資よりも大きければ「安定期」 となる。会社に投資先がなく、それまでに投資してきたものを売却するようになると投資キャッシュフローはプラスに転じ「停滞期」となる。投資をしなければ自ずと稼ぎも減ってくるため、営業キャッシュフローが減少すると「低迷期」に入り、さらに稼ぎが減少すると「後退期」となる。そして営業キャッシュフローがマイナスとなると「破たん期」になる。

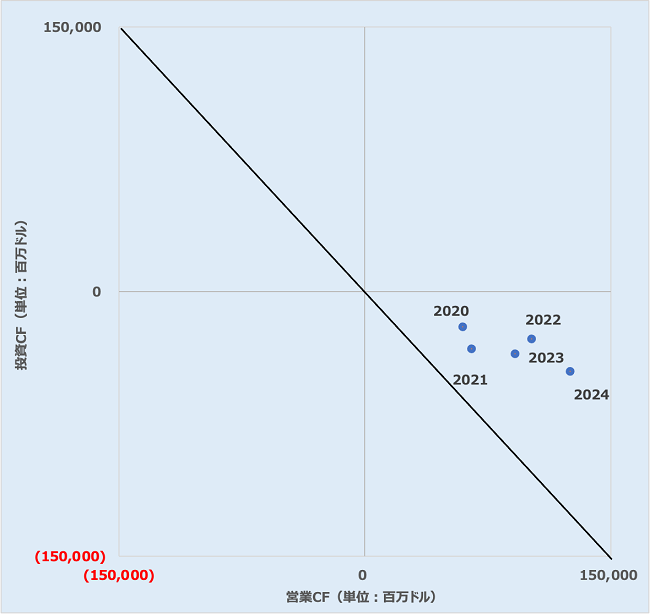

バークシャー・ハサウェイは2025年7-9月期にグーグルの親会社であるアルファベット(GOOGL)の株式を新たに保有した。バークシャーが先月14日に米証券取引委員会(SEC)に提出した2025年9月末時点のフォーム13Fによると、議決権があるアルファベットA株を約178万株、43億ドル相当を取得した。アルファベットのキャッシュ・フローマトリクスを確認してみよう。2020年以降、いずれも安定期にあり、バフェットの投資コードを満たしている。グーグルの広告事業は巨額のキャッシュフローを生み出す収入源だ。キャッシュフローという観点から、グーグルはバークシャーの投資基準を十分に満たしていることがわかる。

●アルファベットのCFマトリックス

出所:各種資料より筆者作成●アルファベット(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

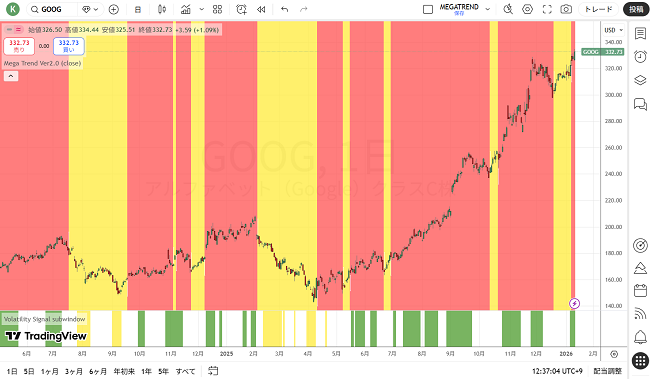

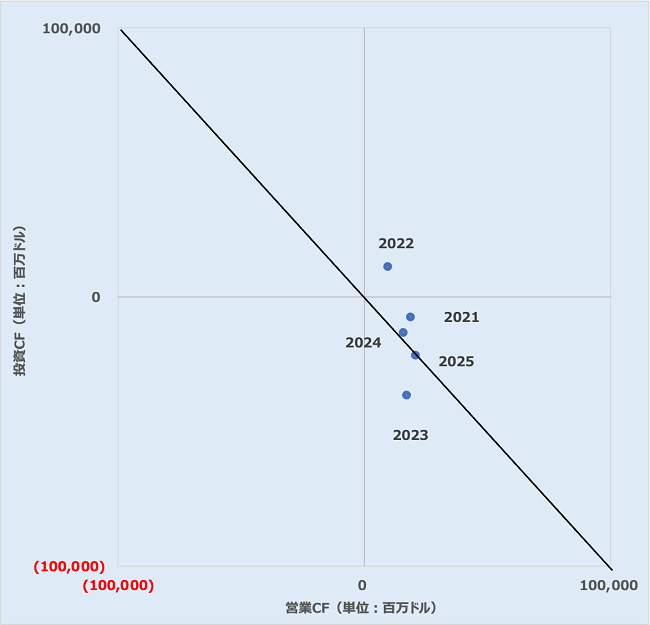

一方、企業体力に見合わないレバレッジをかけた投資をしていることが指摘されているオラクル(ORCL)のキャッシュフロー・マトリックスを見てみよう。2023年には営業CFに比べて投資CFが先行したが、2024年と2025年には、営業キャッシュフローも伸びてきており、マトリックス上では「安定期」に入っていることが確認できる。

●オラクルのキャッシュフロー・マトリックス/

出所:各種資料より筆者作成●オラクル(日足)(赤:買いトレンド・黄:売りトレンド)/

出所:トレーディングビュー・石原順インディケーター

キャッシュフロー分析の最大の利点は、企業の体力を把握できる点にある。景気が悪化した際でも、潤沢なキャッシュを持ち、安定した営業キャッシュフローを生み出せる企業は、競争力を維持しながら次の成長機会を狙うことができる。表面的な利益成長だけでなく、どれだけ現金を生み出せる企業なのかという視点は欠かせない。

ドルのデフォルト資産としての役割が変化、帝国が滅びるとき、それは驚くほどの速さで起こる

金価格5000ドルが視野に入ってきた。銀の価格も過去最高の82ドルを超え、歴史的な急騰を演じている。直近、ベネズエラやイランなど、地政学的緊張が高まる場面において米ドルの下落が確認されている。こうしたドルの下落の根底にあるのは、インフレという表出する問題ではなく、ドルのデフォルト資産としての役割が変化していることを写し出している。世界最大のヘッジファンド、ブリッジウォーター・アソシエイツの創設者、レイ・ダリオは1月5日に「2025」と題するコラムをSNSのLinkedinに投稿した。ダリオは、米国の大規模な財政、金融リフレ政策により、ほぼすべてのものがドル建てで大幅に値上がりし、現在では比較的膨張していると述べている。そして、通貨が金融資産に及ぼす影響について、次のように述べている。

【多くの人が米国株、特に米国AI株が最良の投資対象であり、したがって2025年の最大の投資ストーリーであると考えている一方で、最大のリターン(したがって最大のストーリー)は、1)貨幣価値(特にドル、その他の法定通貨、そして金)の変動、そして2)財政・金融刺激策、生産性向上、そして米国市場からの資産配分の大幅なシフトの結果として、米国株が非米国株式市場と金(主要市場の中で最も好調だった)の両方を大幅に下回ったことに起因することは紛れもない事実である。

米国株はドル建てでは強かったものの、強い通貨建てではそれほど強くなく、他国の株式を大幅にアンダーパフォームした。投資家は、米国株よりも非米国株を好んでいたことは明らかであり、同様に、米国債や米国現金よりも非米国債を好んでいただろう。

自国通貨が下落すると、その通貨で測られるものが上昇したように見える。言い換えれば、弱い通貨の視点から投資収益を見ると、実際よりも高く見えるということである。言い換えれば、資金の流れ、価値観、ひいては富が米国から離れていくという大きな変化があり、現在起こっていることはおそらくさらなる再均衡化と多様化につながるだろう】

通貨の動向は富の変動や経済に大きく影響する。自国通貨が下落すると、富と購買力が減り、他国の通貨では自国の商品やサービスが安くなり、他国の通貨では自国の商品やサービスが高くなる。このようにして、インフレ率や、誰が誰から何を買うかに影響するが、影響が出るまでには少し時間がかかると述べている。そして、このような動きが起きている中、「通貨ヘッジをしているかどうかは非常に重要だ」と指摘している。

作家で投資家のダグ・ゲーシーは以前、「帝国が滅びるとき、それは驚くほどの速さで起こる」と述べた。帝国は金銭的繁栄の上に築かれ、全盛期にはあらゆる人々をその地に引き寄せる。しかし、末期になると、その内部は空洞化していくとし、次のように述べている。【政府は高コストで肥大化し、その重荷を抱えることになる。歴史的に見れば、すべての帝国は例外なく内部から崩壊してきた。一度リンゴが腐ってしまえば、元に戻すことはできない。帝国が滅びるとき、すべての借金が突如として一度に返済期日を迎える。これまでのすべての帝国と同じように、米国もまた、債務、腐敗、過剰な拡張の重みにあえいでいる。歴史が示しているのは、これらの傾向が逆転することはなく、必ず崩壊に至るということだ】

(ダグ・ケーシー)

負債が成長を上回るペースで増加し、成長が投機的な信用資産バブルに依存しているが、これはいずれ持続不可能になる。結局のところ、どの国でも不換紙幣制度の最終段階は「インフレ」であることが証明されている。

資産バブルはフィアット・マネーの劣化である。サードパーティ・リスクの回避にゴールドなどの資産価値保存商品を持っておきたい。今の政治体制では歳出削減など絶対無理だろう。従って、どこの国も「プリンティング・マネー(紙幣増刷)」の一択である。これから、そして、これからどこの国も税金はどんどん上がっていく。

世界の債務は300兆ドルを超えている。300兆ドルは158円換算で4京7400兆円である。もうファンダメンタルも業績も関係ない。市場そのものを動かすのは「政策当局が注入する過剰流動性のレベル」と「政策期待を巡る感情」である。

負債と資産の両建て相場が、この先の米国の「利下げ」と「量的緩和」ですさまじい上昇を見せる可能性があるが、問題はその後である。

国家が市場に全面的に介入し、膨大な量の負債が追加され、政治的な状況は巨大な混乱に陥っている。 残っているのは、旧態依然としたカジノ化した市場にけん引された「仮想的な富の効果」だけだ。 資産と負債を際限なく膨らます「両建て経済」でカジノ化した市場の怖さは、「相場が急落すると資産は減るが、負債は減らない」ということだ。

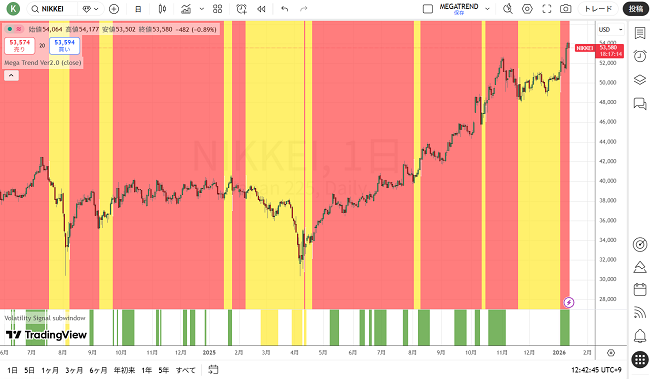

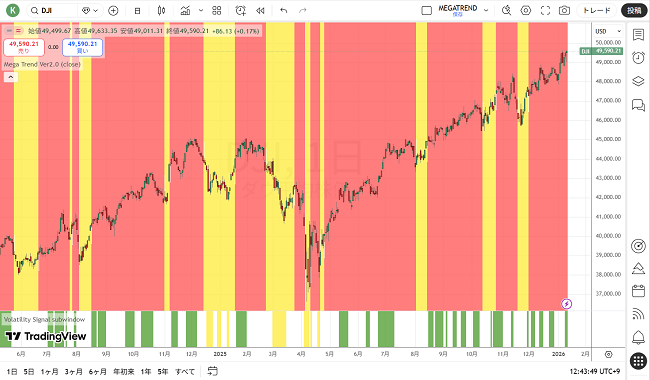

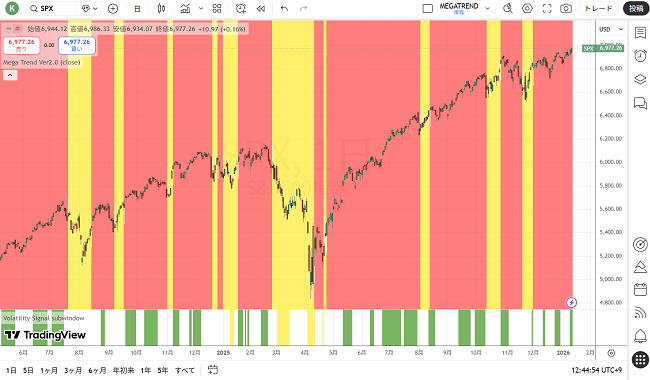

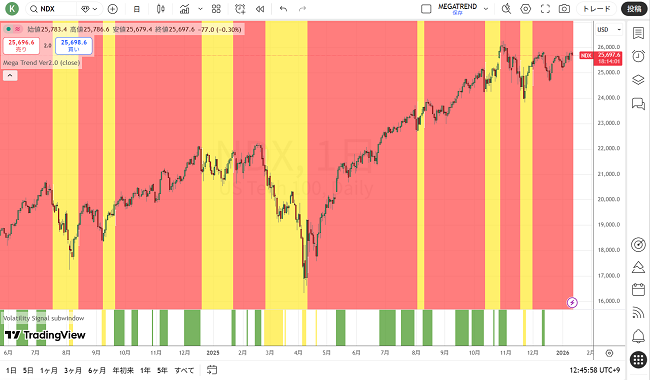

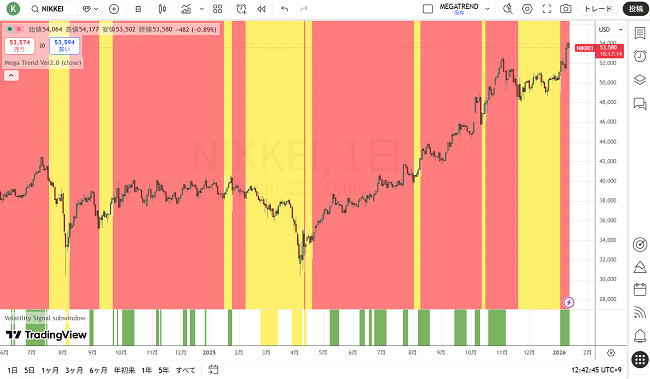

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター日々の相場動向については、

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。