「マーケットの最前線」

2025年11月 4日第474回 今回は違うのか!?

ファンドマネージャー 石原 順

ファンドマネージャー 石原 順

-

「今回は違う」、「テクノロジーがすべてを変える」という幻想に湧いていた1929年は現在に酷似している?

ニューヨーク・タイムズの金融記者としてウォール街を長年取材してきたアンドリュー・ロス・ソーキンが2009年に出版した『Too Big to Fail(リーマン・ショック・コンフィデンシャル)』は、2008年のリーマン・ブラザーズ破綻を軸とした世界金融危機を描いたノンフィクションである。数多くの経営者や政府関係者への取材をもとに、危機がどのようにして発生し、なぜ、世界経済が大混乱に至ったのかをドキュメンタリー映画のように描き、「Too Big to Fail(大きすぎて潰せない)」という構造的問題を浮き彫りにした。そのソーキンが新たな著書を出版した。タイトルは『1929: Inside the Greatest Crash in Wall Street History--and How It Shattered a Nation(1929年:ウォール街史上最大の暴落の内幕−そして、いかに国家を打ち砕いたか)』である。世界大恐慌が起きた時代の物語だ。

アマゾンの紹介ページには次のように書かれている。

【1929年、世界はとどまるところを知らないウォール街の強気相場が急落し、富が一掃され、一世代を再構築する大恐慌を引き起こしたことに衝撃を受けた。しかし、点滅するティッカーテープとパニックに陥ったトレーダーたちの背後で、別のドラマが展開されていた。それは、先見の明のある者たちと詐欺師たち、巨人たちと夢想家たち、陶酔と破滅のドラマだった。この時代の目まぐるしい高騰と残酷な低迷は、市場が急騰し、政治的緊張が高まり、金融の影響力をめぐる争いが再び繰り広げられる今日の世界と不気味なほどよく似ている】ビジネスインサイダーの10月30日の記事「「調べれば調べるほど、1929年と現在は同じ」世界恐慌を描く新著を出した、ベストセラー作家は語る」によると、1920年代当時も金融界、政治界、産業界のエリートたちが、「今回は違う」「株式は新時代の資産」「テクノロジーがすべてを変える」といった幻想を抱えていたという。例えば、無線、ラジオ、新電力といった新技術が次のフロンティアと見なされ、株式バブルを後押しした。

また、政治や社会構造としても、所得分配の偏り、農業部門の疲弊、輸出市場の脆弱性といった構造的な弱点も抱えており、そうした「下支えのない上昇」がバブルを加速させたという視点も加わっている。1920年代から1929年に至る過熱から暴落の構造は、現在のAI、テクノロジー、信用拡大を背景とするマーケット構造と多くのアナロジーを持っていると著書のソーキンは強調している。歴史を振り返ると、市場は常に投機的な「バブル」と「バースト」を繰り返してきた。バブルが膨張するたびに「今回は違う」と信じられ、その後「バースト」を迎える。そして今回も同じだったとなる。バブルに共通する分母は何か。例えば、膨大な額の信用の積み上がり、金融政策の緩み、住宅価格の高騰、不動産投機、レバレッジの爆発、アマチュア投資家による投機熱の高まり等が挙げられるだろう。

●『狂気とバブル―なぜ人は集団になると愚行に走るのか』

出所:チャールズ・マッケイ著(パンローリング)バブルの熱狂とその崩壊の事例は世界中の金融関係者を惹きつけてやまない。スコットランドのジャーナリスト、チャールズ・マッケイは1841年に出版された著書『狂気とバブル──なぜ人は集団になると愚行に走るのか』でバブルの逸話を取り上げている。マッケイは「いつの時代にも、その時代特有の愚行が見られる。それは陰謀や策略、あるいは途方もない空想となり、利欲、刺激を求める気持ち、単に他人と同じことをしていたいという気持ちのいずれかが、さらにそれに拍車を掛ける」と述べている。

この『狂気とバブル』は、途方もない狂気や荒唐無稽な計画、大衆を煙に巻く詐欺事件など、洋の東西を問わず、どんな時代においても、いかに大衆が無分別なヒステリー症にかかりやすいかを示している。大衆の狂気、群衆の行動、人々の愚行など、なぜ人は集団になると狂うのか。投資情報を提供する米リアル・インベストメント・アドバイスによると、投機のサイクルは次の通りだ。

1)バリューレベルで投資家がマーケットに参入 → 2)株価が上昇 →3)変化が始まる → 4)投機家がIPOに目を止める → 5)初心者投資家がマーケットに参入 → 6)株価が上昇 → 7)ポジティブ・フィードバック・ループ、株価は上昇するのみ → 8)株価の上昇が心理的に強化される → 9)陶酔感が広がる → 10)レバレッジをかけた投資家が増える → 11)陶酔感が熱狂になり、クレジットが拡大 → 12)熱狂によりリスクの許容度が高まる → 13)リスク許容度の高まりによって詐欺や相場操縦が横行する → 14)マーケットがクラッシュし、投機が一掃される → 15)新たな規制とともに政府が介入 → 16)投資家はすべてのリスクを避ける

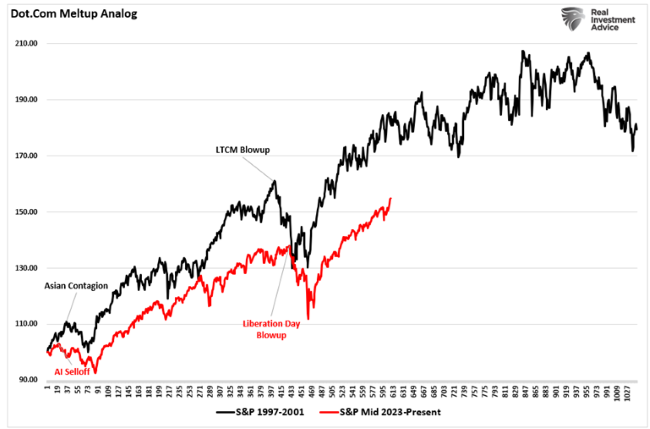

ポール・チューダー・ジョーンズは、株式市場が「過熱」してピークを迎える前に急激に上昇する可能性があると述べ、現在の状況を1999年のドットコムバブルと比較した。●S&P500(1997年~2001年)とS&P500(2023年~現在)のアナログ(類似)チャート

出所:リアル・インベストメント・アドバイス

金は、単なる「安全資産」ではなく、資産戦略における重要なプレーヤー

米ヘッジファンド大手ブリッジウォーター・アソシエーツ創業者で著名投資家のレイ・ダリオはSNSのLinkedinで投資家から広く質問を募り、それに対してダリオが答えたブログ記事「My Answers to Your Questions about Gold(私のゴールドに関する質問への回答)」を先月17日に公開した。その中でダリオは、ゴールドには本質的な信用リスクや価値下落リスクがないと指摘、歴史を通じて最も普遍的に受け入れられている非法定通貨ベースの交換手段であり、資産や通貨の分散投資先としても優れているのはゴールドだと述べている。

また、投資家や中央銀行のポートフォリオで唯一無二の地位を持っているとした上で、法定通貨建て債務とは異なり、むしろ、それらに対する分散効果を持ち、債務が悪化するほどゴールドは「保険」の役割を果たすと語っている。

10月31日には同様にLinkedinに「Gold Is The Safest Money(最も安全な通貨は金)」と題するブログ記事を投稿、金はお金であり、価値が下がったり没収されたりするリスクが最も少ないお金であるというのは、私にとっては議論の余地のない真実のように思えると述べている。そして、それが真実だと私が信じる理由として、他の通貨が消え去る中、金は何千年にもわたり、ほぼすべての国で通貨として評価されてきたからだとしている。歴史を通じて、すべてのお金(通貨)は実物資産に裏付けられた「リンク型」か、何にもリンク/裏付けられていない「不換通貨型」だった。前者は金、あるいは同様に供給量が限られており世界的に価値のあるもの(例えば銀)にリンクしている通貨を指す。これらの通貨は、政府による約束に基づき、国民または政府が「紙幣」を固定為替レートで金(あるいは銀などの実物資産)と交換できるようにするものだと。

1971年、米国は相互にリンクした/裏付けのある通貨システムをやめ、不換紙幣システムに移行し、これが現在のシステムであると述べつつ、次のように指摘している。

【各国の歴史を振り返ると、金に連動した/金に裏付けられた通貨が存在し、かつ、金貨の量に比べて債務(つまり、金貨の供給義務が多すぎる)が過剰だった場合、通貨制度は崩壊した。これは、各国の指導者がa) 金で通貨を裏付けるという約束を固守し、債務不履行とデフレ不況を招いたか、b) 約束した価格で金を供給するという約束を破り、大量の通貨と信用を創出し、その結果、通貨の価値が下落し、インフレ率と金価格の上昇を招いたかのいずれかが原因だった。

中央銀行導入前(米国では1913年)は、典型的にはa) デフレの道筋が辿られていたが、中央銀行の導入後はb) インフレの道筋が辿られた。どちらの場合も、大規模な債務/金融崩壊/危機が発生し、債務返済のための所得に対する債務残高が減少し、物価が新たな高水準で固定された。(これが、物価が時間とともに上昇した理由)金本位制/金本位制に連動した金融システムの崩壊の直近の例は、1933年と1971年である。

返済に必要な金額に比べて債務が過剰だった過去の不換紙幣システムで何が起こったかを研究すると、これらすべてのケースにおいて、金は「紙幣の負債通貨」の代替通貨として優れた機能を果たした。長年にわたり、金は購買力を維持する上で最も優れた実績を持つ通貨だった。だからこそ、金は現在、中央銀行が保有する第2位の準備通貨となっている。

市場タイミングゲーム(もしプレイするなら、私はプレイしないことをお勧めするが)、金利が紙幣保有に伴うデフォルトリスクと通貨価値下落リスクを相殺するのに十分な高さにある時に、紙幣を保有することだ。しかし、紙幣の価値下落とデフォルトリスクが金利によって十分に相殺されない場合には、金を保有するのが賢明である。

あるいは、こうした動きのタイミングを計るのではなく、常に金を保有するという選択肢もある。金は現金と同様に実質利回りが約1.2%と低く、現金とは逆相関している。そのため、流動性が重視されるあらゆる環境において、金と現金を併用することは有益な投資と言えるだろう】

ポートフォリオにどれだけの金を保有すべきかを考えるときに最も重要なのは、市場タイミングの判断ではなく、戦略的な資産配分だと述べている。つまり、投資の出発点は、なにが自分にとって最適なポートフォリオであるのかを知り、それを選択することだ。

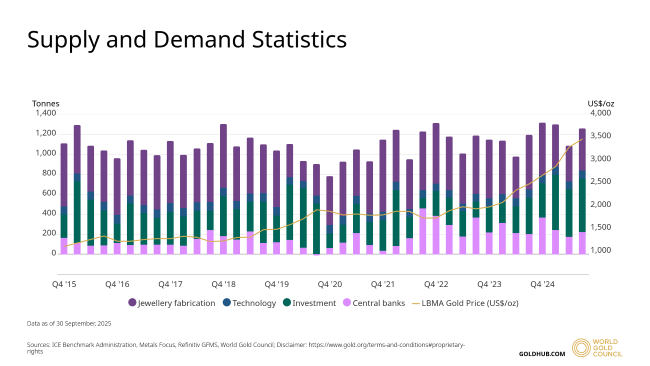

●金価格の推移と金需要の推移

出所:ワールド・ゴールド・カウンシル

ワールド・ゴールド・カウンシルが10月30日に公開した「Gold Demand Trends: Q3 2025」によると、金需要は前年比3%増の1313トンとなり、四半期ベースの最高値を記録した。年初来の需要は3717トン(前年比1%増)で、金額換算では3840億米ドル(前年比41%増)に達した。

第3四半期の需要をけん引したのは投資家で、ETFの大量買い(+222トン)に加え、地金・コイン需要が300トン超(316トン)で4四半期連続の増加を記録したことが、総需要拡大の原動力となったとしている。一方、中央銀行の買い入れは220トンと高水準を維持し、前四半期比28%増となった。ただし年初来の買い入れ量は634トンと、前年同期の724トンを下回るペースだということだ。

金需要の高まりは一過性の現象ではなく、世界的な資産構成の変化を映し出している。株式市場の高値警戒感や地政学的リスク、そして通貨価値への不信が高まる中で、「価値の保存手段」としての金の存在感が強まっている。特に投資需要が高まっていることは、個人、機関を問わず投資家心理が「防衛的」かつ「分散的」にシフトしていることの表れでもあろう。金は、単なる「安全資産」ではなく、資産戦略における重要なプレーヤーとなった。●ゴールドCFD(月足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

【2025年の中央銀行の金購入? 記録を打ち砕く規模だ。彼らは沈黙しているが、そのシグナルは耳をつんざくほどだ。何が来るのか?】

(レイ・ダリオ)

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

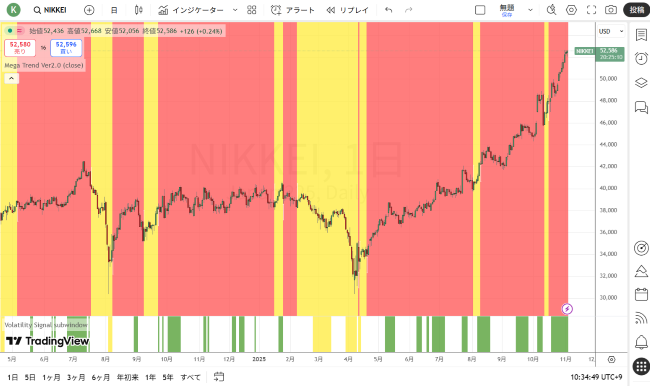

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

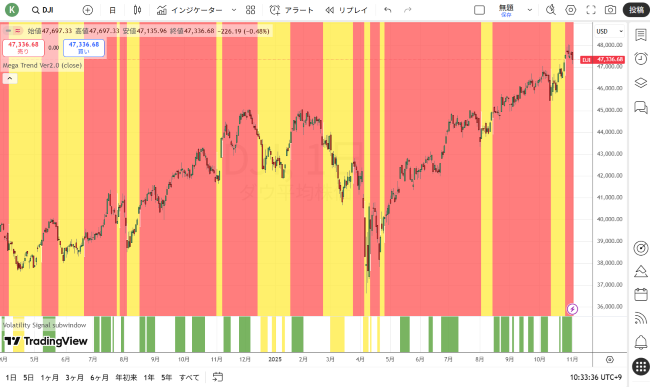

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

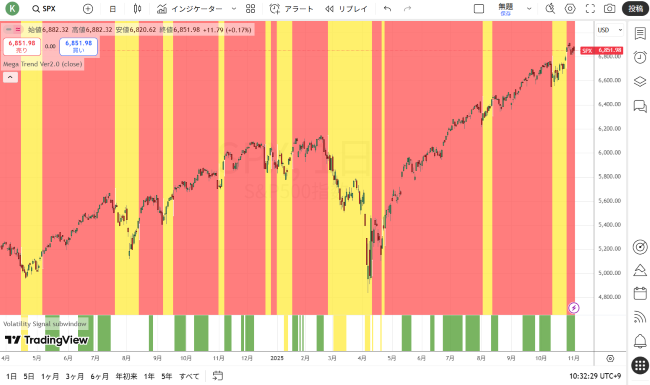

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

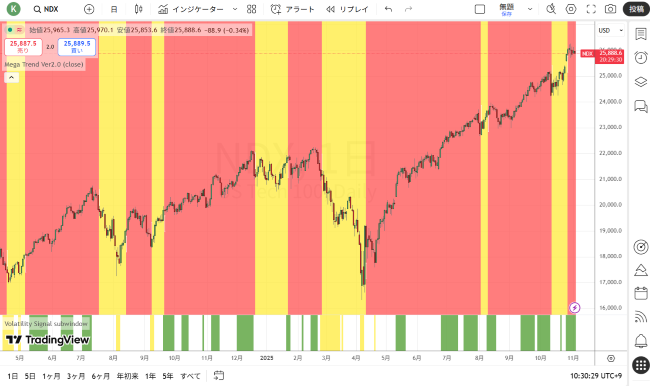

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

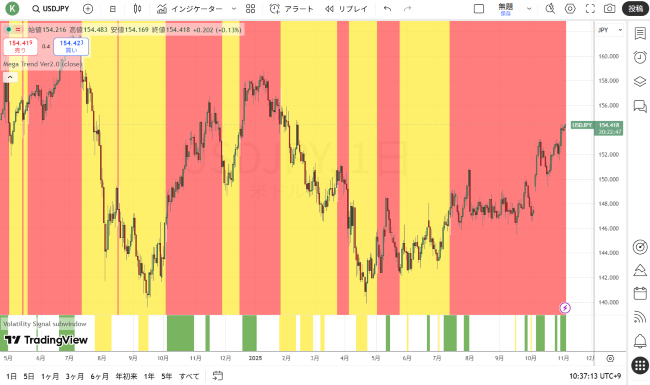

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

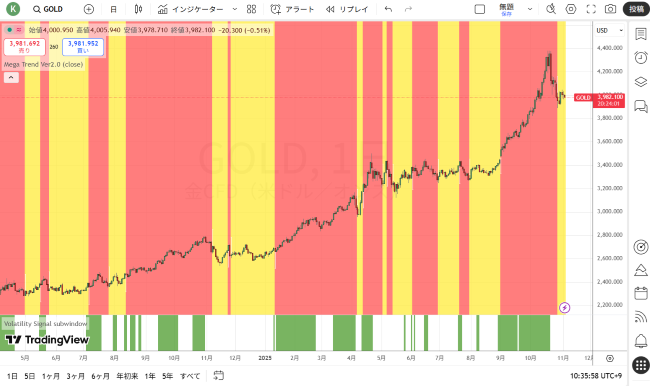

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

を参照されたい。