「マーケットの最前線」

2025年10月14日第471回 AI軍備資金調達のための株高と通貨価値の急落

ファンドマネージャー 石原 順

ファンドマネージャー 石原 順

-

経済的消耗戦を仕掛ける中国の「Delete A」政策

希土類(レアアース)、希少金属(レアメタル)の採掘を手がける米MPミネラルズ(MP)株が年初来で400%を超えるリターンを叩き出している。MPミネラルズは米国で唯一稼働するレアアースの鉱山「マウンテン・パス」(カリフォルニア州モハーベ砂漠)を運営している。ネオジムやプラセオジムといったレアアースを採掘、精製、分離している。これらの元素は、電気自動車(EV)やドローン、防衛システム、ロボット、風力タービンなどに使われる磁石に不可欠な素材だ。中国がレアアースの輸出管理を強化するとの発表、それに対抗するトランプ大統領によるSNS投稿など、中国からのレアアース輸出に不透明感が残っている。代替供給源としてMPミネラルズの重要性が高まっている。MPマテリアルズの上昇はレアアースやレアメタルなどの金属が現時点だけではなく将来において、いかに現代のデジタル社会を維持する上で重要だという認識が高まったことの表れであろう。

レアアース、レアメタルはどちらも次世代エネルギーや半導体、また防衛産業を支える戦略資源であり、時に混同されて使用されることがあるが、レアアースは広い意味でレアメタルの一部に含まれる。一方、素材としての目的は異なり、それぞれ特徴がある。

レアメタルは、リチウム、ニッケル、コバルト、タンタル、チタン、ガリウム、インジウムなど、産業上希少な約30〜40金属のことで、電池や半導体、電子部品などに使われる「基幹素材」である。例えば、リチウムやコバルト、ニッケルはリチウムイオン電池に、モリブデン、タングステン、チタンは航空機や原子力で、ガリウム、インジウム、ゲルマニウムは半導体素材として使用されている。「基幹素材」は製品の構造、強度、形を支える素材で、鉄鋼、銅、アルミ、セメント、ガラス、樹脂など、汎用性の高いものも含まれる。

一方のレアアースは、17種の希土類元素の総称で、磁石、光学、触媒などとして使われる。微量でも機能を左右する「機能性素材」で、製品に特別な機能や性能を与える役割を持っている。EVモーターや風力発電機、LED、液晶バックライトの他、軍事やハイテク機器関連では、レーザー照射装置やミサイル誘導装置にも使われている。「基幹素材」であるレアメタルに比べて高付加価値であることも特徴だ。産出地という点でも違いがある。レアメタルは、リチウムがチリ、アルゼンチン、オーストラリアで、コバルトはコンゴ民主共和国、ニッケルがインドネシア、ガリウムやゲルマニウムは中国、そしてチタンはロシアと資源ごとに産出国が分散している一方、レアアースは中国が採掘、精製で世界シェアの約6〜7割を握っているとされており、中国への依存度が高い。地政学的緊張が高まる中、世界的なリスク要因となっている。

ウォール・ストリート・ジャーナルの10月9日の記事「破られた約束の果て:中国に対する米経済界の新戦略」は、レアアース戦略の背後にある中国のしたたかさを取り上げている。記事によると、中国の調達政策に関する内部指令である「79号文書」や「551号通知」には、「Delete A(Aを削除)」、つまり「Delete America(米国を削除)」という表現が使われているという。中国政府は米国を市場から締め出すよう設計された「Delete America」政策の下、経済的消耗戦を仕掛けていると指摘している。米国防総省は7月、MPマテリアルズの新規発行株4億ドル(約588億円)相当を購入し、さらに新株予約権(ワラント)を取得するという連邦機関として異例の出資を行った。この取引の一環として、国防総省はMPと10年間にわたるレアアース磁石の購入契約を結び、将来の兵器に不可欠な供給を確保した。米連邦政府が動いたのは、MPマテリアルズが前述の通り、米国内で唯一のレアアース鉱山を所有し、分離、抽出までを行うことができる企業だからである。

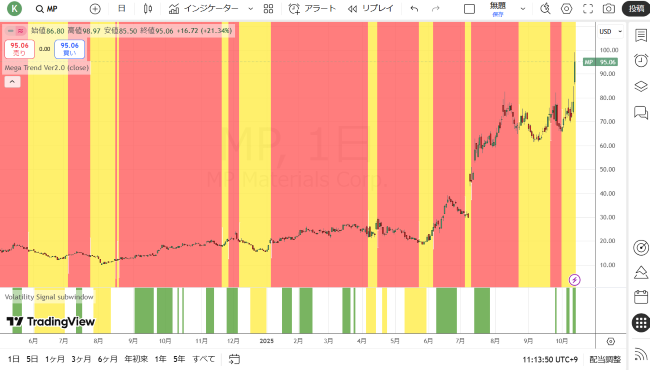

MPマテリアルズ(日足)(赤:買いトレンド・黄:売りトレンド)

出所:出所:トレーディングビュー・石原順インディケーター

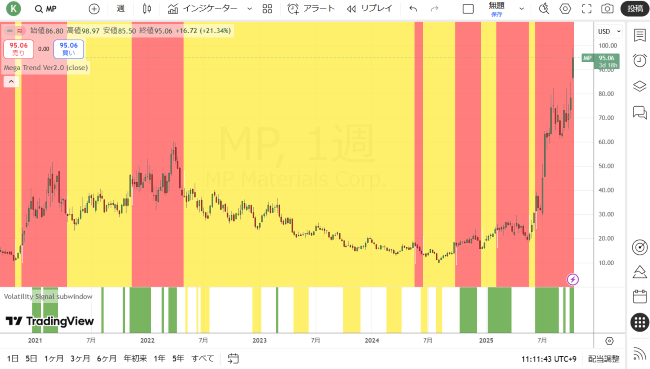

MPマテリアルズ(週足)(赤:買いトレンド・黄:売りトレンド)

出所:出所:トレーディングビュー・石原順インディケーター

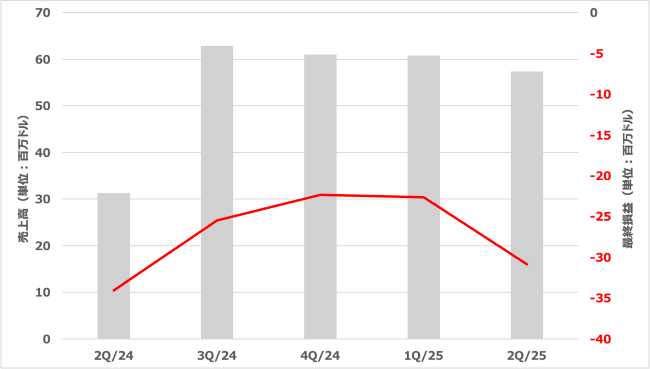

MPマテリアルズの売上高と最終損益の推移

出所:決算資料より筆者作成業績は赤字が続いているが、バランスシート上に7億5300万ドルの現金および現金同等物を持っている。また、ゼネラルモーターズ(GM)のような米国の顧客と取引をしている他、7月にはアップル(AAPL)と約5億ドル規模の複数年契約を締結した。

AIは新たなグローバルな軍備競争であり、政府(米国と中国)によって資金提供される

レアアースがなぜ、「レア」と言われるのか、それには理由がある。実は、元素の埋蔵量自体はそれほど少なくない。日本の排他的経済水域(EEZ)内に存在する南鳥島近海にレアアース泥が発見されたというニュースを記憶されている方もいらっしゃるだろう。2011年に発見されたこの海底泥には、世界平均の50〜100倍という高濃度でレアアースを含み、世界需要の数百年分に相当する埋蔵量があると推定されている。

ところが、これら17種の希土類元素はそれぞれの化学的性質が似ているため、技術的、経済的な理由で抽出、分離が極めて難しいという点にある。この困難さが、経済的、さらには環境的コストを押し上げ、特定の国(中国)への集中を招く大きな要因となっている。

レアアース分野における課題や、国際的な動向が産業に与える影響について分析を提供しているRare Earth Exchangesの7月17日の記事「Why Separating and Refining Rare Earth Elements is So Difficult to Scale(なぜ、レアアース元素の分離・精製はスケールアップが難しいのか)を参考にその理由を紐解いてみたい。レアアースは自然界において単独では存在せず、複数の元素が同時に混在する鉱石として産出される。これらの鉱石には十数種類の希土類元素が微量ずつ含まれ、それらは化学的性質が非常に似通っている。そのため、金や銅のように単純な精錬で目的元素を取り出すことはできず、分離に「数百回以上の化学抽出」が必要だ。

さらに、抽出過程で大量の薬品・溶媒・水を使い、環境負荷が非常に高い。特にトリウムやウランを含む鉱石を扱う場合、適切な廃棄物処理が欠かせないが、そのコストとリスクが高いため、欧米諸国では精錬、分離工程が敬遠されてきた。日本や欧州では環境規制のため、採算が取れず撤退した企業も多い。結果として、環境規制が比較的緩やかで労働コストの低い中国がこの工程を担うようになり、現在では世界の精製・分離能力の7割以上を中国が独占する状況が生まれた。

このように、レアアースの抽出・分離の難しさは、単なる技術課題ではなく、資源安全保障や地政学的リスクにも直結している。環境負荷を抑えつつ高純度分離を実現する新技術が各国で研究されているが、商業化にはまだ時間を要するとされている。このレアアースの分離難易度の高さこそが、現代産業のサプライチェーンにおける最大のボトルネックとなっている。

中国がレアアースの抽出、分離という高度で環境負荷の大きい技術を確立し、世界の供給を支配するようになったのは、数十年にわたる国家主導の産業政策と地道な技術蓄積の結果である。エネルギー関連の研究を行うオックスフォードの機関、Oxford Institute for Energy Studiesのレポート「China's Rare Earths Dominance and Policy Responses(中国のレアアース支配と政策的対応)は、中国がどのように国内で精製し、分離する能力を拡張してきたかを分析している。

それは1970年代にまで遡る。当時、中国は内モンゴル自治区にある鉱山で世界最大級のレアアース鉱床を発見し、国家主導で採掘、精錬体制の構築を進めた。鄧小平は1980年代に「中東には石油があるが、中国にはレアアースがある」と語り、希土類を戦略資源として育成する方針を打ち出した。

政府は軍需、宇宙開発、センサーなどに使われる磁性材料などの重点分野に研究資金を集中させ、大学、国有研究所、軍事企業が連携して分離、精製技術を開発した。中国は膨大な人員と長期実験によって効率的なプロセスを確立し、環境負荷を犠牲にしても低コストで大量生産する体制を整えた。1990年代、欧米や日本の精錬事業者がコスト競争で撤退する中、中国が世界シェアの大半以上を握る独占体制が形成された。

中国にとって追い風となったのは、世界的な環境意識に対する高まりであった。欧米企業が独自精錬技術を失う一方、中国企業は環境問題を逆手に取る形で国家補助金を背景に工程の最適化に邁進した。こうして、中国は「安価、大量、高純度」を同時に実現し、世界で唯一、採掘から分離、磁石加工までを一国完結できる体制を築いた。現在、中国のレアアース技術は単なる化学工程ではなく、国家安全保障、外交、産業政策の中核技術として位置づけられている。中国の新たな輸出規制は、希土類鉱物だけでなく、米国の電力網で使用されている産業用リチウム電池も対象としている。【多くの人が疑問に思っている質問がある:なぜ中国は今になって初めて、米国に対する圧力手段としてレアアースを利用したのか?トランプ政権第1期に米国が貿易敵対行為を始めた時でなく、バイデン政権が3年前に半導体輸出規制を発動した時でなく、なぜ今なのか?中国のアナリストによる興味深い解説を視聴したところ、意外にもその説明の大部分は...ヘリウムに関するものだった。

全く知らなかったのだが、彼の説明によれば2022年まで中国はヘリウムの95%を輸入に依存しており、その大半は米国が支配していた。世界トップ10のヘリウム生産企業のうち4社が米国企業で、残り6社も全て米国技術を採用していた。ヘリウムは単なるパーティー用風船のガスではない。量子コンピューティング、ロケット技術、MRI装置、半導体リソグラフィ装置の冷却剤など、数多くの産業用途がある。要するに彼が説明しているのは、中国がレアアースカードを切った場合、米国はヘリウムというさらに強力な切り札を握っていたということだ。

この事実は中国国内に大きな警戒感をもたらした。2022年末に学術誌『Frontiers in Environmental Science』に掲載された論文で、中国石油天然気集団公司(ペトロチャイナ)北京石油勘探開発研究院の研究者らは、米国がヘリウム輸出に「締め付け」封鎖を課せば中国は深刻な影響を受けると強調している。

過去数年間、中国では「ヘリウムの枷(かせ)」を断ち切るための巨大な取り組みが行われ、7つのヘリウム抽出施設が稼働を開始。さらに輸入先を米国からロシアなどの友好国へ転換した。中国の研究エコシステムもヘリウム依存問題の解決策を模索するためフル稼働し、中国科学院は2024年度 「傑出科学技術成果賞」を新たなヘリウム抽出技術プロジェクトに授与した。その理由は「これらの科学技術成果が米国の長年の独占を打破し、中国のヘリウム資源の安全保障を確保した」ためである。

結果として、2024年末までに中国の米国ヘリウム依存度は5%未満に低下した。「ヘリウムの枷(かせ)」は断ち切られたのである。

多くの人が気づいていないのは、力とは意図やレトリックではなく、実際に何ができるかだということだ。米国が制裁や輸出規制を課しても、なぜ各国がほとんど報復しないのか疑問に思う人も多い。

答えは単純だ。できないからだ。代替手段も、技術も、サプライチェーンも欠けている。

中国は、あらゆる圧力ポイントを体系的に排除するために、途方もない努力を払った最初の国だ。ヘリウムだけではない。半導体、エネルギー、通信、医薬品など、あらゆる分野で。だからこそ、今になってようやくレアアースという切り札が使えるのだ。中国が突然攻撃的になったからではなく、彼らが「ノー」と言える能力を育んできたからだ。

最後に一言:【欧州人として、これは憂鬱であると同時に奮起を促すものだ。憂鬱なのは、真の主権を獲得し「ノー」と言える能力を自ら開発するという課題の途方もない大きさを浮き彫りにするからだ。奮起するのは、中国は実際にそれが可能であることを示し、我々が適切に実行すれば比較的短期間で達成できることを証明したからだ。ただし欧州の現在の指導者層を考えると、この最後の部分は確かに非常に、非常に大きな「もし」に過ぎないが...】

(Arnaud Bertrand)

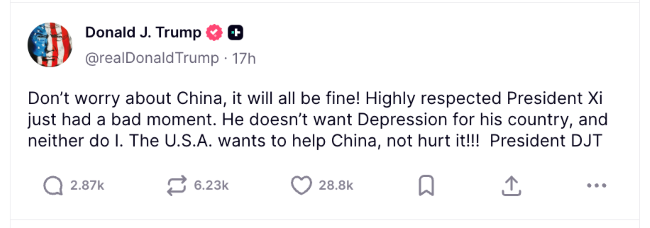

エスカレートするかに見えた米中の対立は、レアアース問題でカウンターパンチをもらったトランプがTACOっていったん軟化する兆しを見せている。トランプ米大統領は12日、自身のSNSである「トゥルース・ソーシャル」に、「中国については心配いらない。すべてうまくいく、尊敬されている習近平国家主席はいま調子が悪いだけだ。彼は自国の不景気を望んでいないし、私もそうだ。米国は中国を助けたいのであって、傷つけたいわけではない」と投稿した。

トランプのSNS投稿(これまでで最も早いTACO)

出所:トゥルース・ソーシャルMPマテリアルズは特に米中間で激化する対立から恩恵を受けるポジションに立っている。フォーブスの記事「トランプの貿易戦争、中国企が出資の「米レアアース鉱山所有者」をビリオネアに押し上げる」によると、中国から米国へのレアアース磁石の輸出は4月に前年比で59%減少、5月には93%減少した。しかし、この締め付けはMPマテリアルズにとって、国内需要の急増を引き起こした。同社の創業者でCEOのジェームズ・リティンスキーは「これほどの切迫感は見たことがない」と語っていたという。

一方、MPマテリアルズの事業の立ち上げ、維持には中国の支援が必要だった。2017年、中国政府が一部出資するレアアース大手「盛和資源(Shenghe Resources)」は、MPマテリアルズが将来生産するレアアース精鉱5000万ドル分を前払いで購入し、資金面で支援した。その資金は鉱山の復旧作業や新たな設備投資に充てられ、その見返りとして盛和資源はMPマテリアルズ株の8.4%を取得し、現在も保有している。盛和資源はMPマテリアルズの最大の顧客でもるが、状況は急速に変わりつつある。フィナンシャル・タイムズの12日の記事「Pentagon steps up stockpiling of critical minerals with $1bn buying spree(国防総省、10億ドル規模の買い漁りで重要鉱物の備蓄を強化)」によると、米国防総省は、世界的な備蓄拡大の一環として、最大10億ドル相当の重要鉱物の調達を目指しているという。今後、顧客の顔ぶれがガラッと変わってくるだろう。

【お金が問題ではない。AIは新たなグローバルな軍備競争であり、資本支出は最終的に政府(米国と中国)によって資金提供されるだろう。金や銀やビットコインが急騰している理由を知りたいなら、それは株高によってAI軍備競争の資金調達するために行われる「通貨の価値低下(プリンティングマネー)」である。しかし、エネルギーは印刷できない】

(ゼロヘッジ)

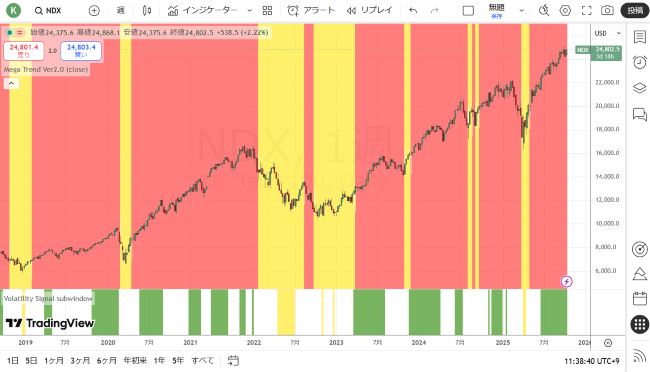

●ナスダック100CFD(週足)(赤:買いトレンド・黄:売りトレンド)

出所:出所:トレーディングビュー・石原順インディケーター

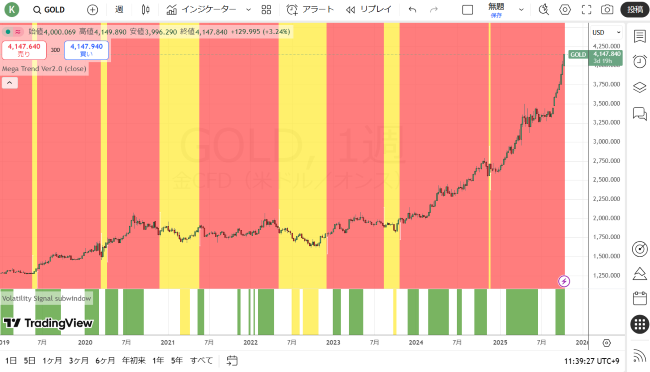

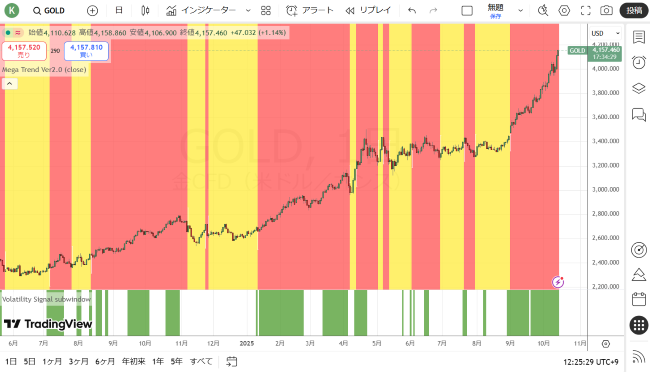

●ゴールドCFD(週足)(赤:買いトレンド・黄:売りトレンド)

出所:出所:トレーディングビュー・石原順インディケーター

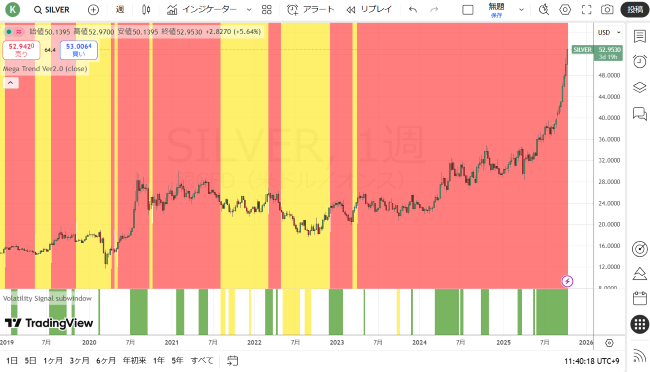

●シルバーCFD(週足)(赤:買いトレンド・黄:売りトレンド)

出所:出所:トレーディングビュー・石原順インディケーター

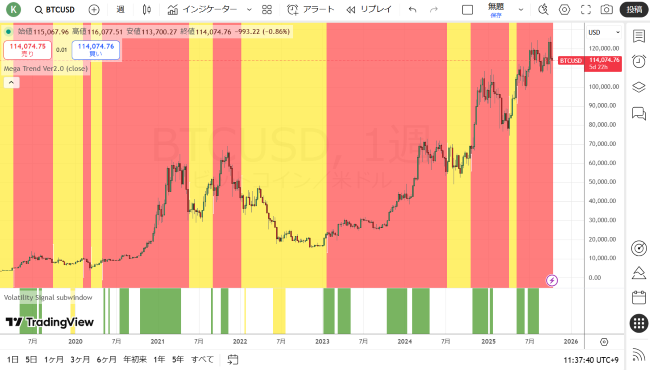

●ビットコイン/ドル(週足)(赤:買いトレンド・黄:売りトレンド)

出所:出所:トレーディングビュー・石原順インディケーター

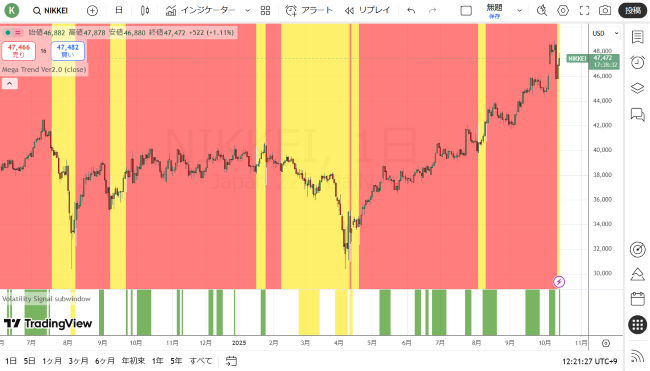

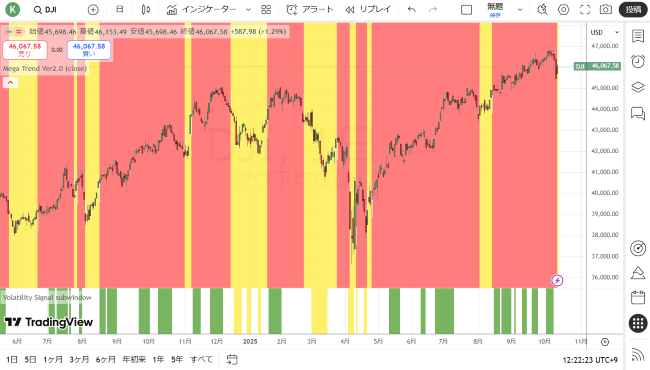

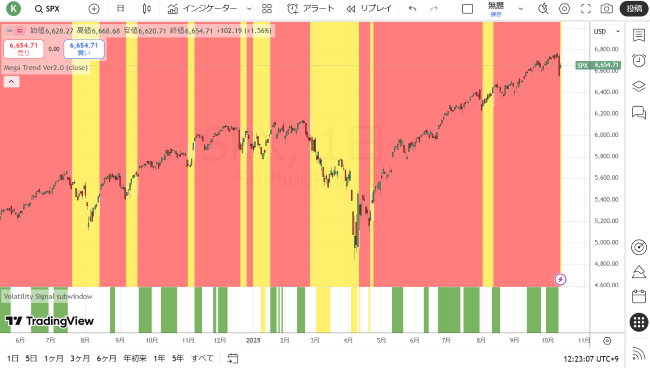

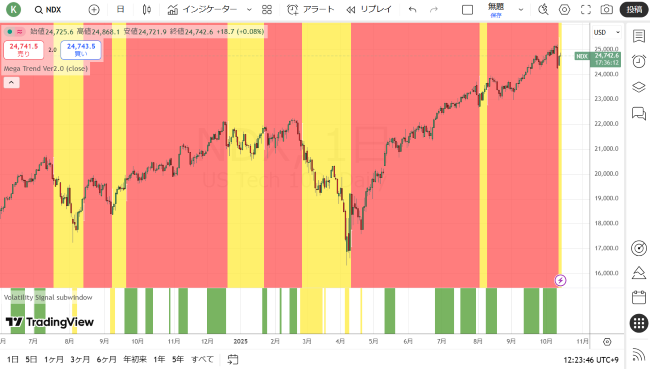

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

を参照されたい。