「マーケットの最前線」

2025年9月 1日第465回 4兆ドル企業エヌビディアとプリンティングマネーの行方

ファンドマネージャー 石原 順

ファンドマネージャー 石原 順

-

中国輸出を許可する代わりに売り上げの一部を支払うという米政府とのディールは成立するのか?

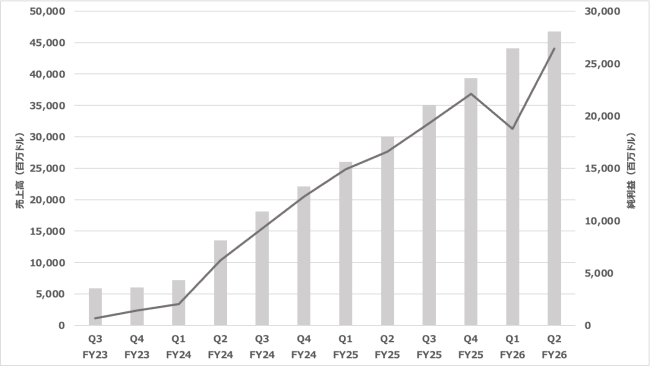

米半導体大手のエヌビディア(NVDA)は8月27日、2026年度第2四半期(2025年5-7月)の決算を発表した。売上高は前年同期比56%増の467億4300万ドル、純利益は59%増の264億2200万ドルだった。人工知能(AI)関連の旺盛な需要が引き続き成長を支えており、売上高、純利益ともに市場予想を上回り、四半期ベースで過去最高を更新した。●エヌビディアの売上高と純利益

出所:決算資料より筆者作成

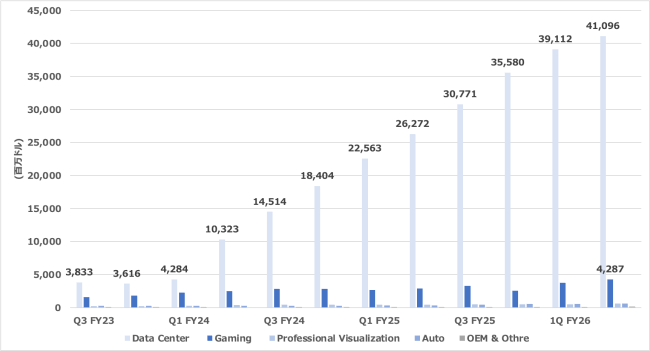

5-7月期の売上高を部門別にみると、主力のデータセンター向けは前年同期比56%増の約411億ドルと市場予想(413億4000万ドル)に届かなかった一方、ゲーム部門の売上は前年比49%増の43億ドルと、市場予想の38億2000万ドルを上回った。その他、自動車部門の売上は5億8600万ドルと市場予想(5億9270万ドル)には届かなかったものの、一年前に比べて7割近く増加した。

●エヌビディアの部門別売上高の推移

出所:決算資料より筆者作成

データセンター向けの収益が2四半期連続で目標に届かなかったことから、物足りなさを感じる内容だったとの指摘も見られるが、公開された数字について筆者は、物足りなさは感じない。むしろ、エヌビディアが明らかにしている通り、今回、中国の顧客向けH20の販売がなかったにも関わらず、四半期として最高の売上を記録したことは評価に値すると考える。

中国向けの販売をめぐっては米国の輸出規制や中国政府からの圧力の狭間で揺れ動いている。中国は、最新の大規模言語モデル(LLM)を動かすために十分な性能を持つ自国のAIチップをまだ持たないため、今後もエヌビディアの半導体チップを購入したいのは間違いないだろう。なお、2026年度第3四半期(2025年8-10月)について540億ドルの売上を見込んでいるが、ここにも中国向けH20の出荷は含まれていない。

決算発表後に開催された投資家とのアーニングス・コールの中で、コレット・クレス最高財務責任者(CFO)は次のように述べた。私たちは引き続き地政学的問題への対応を進めており、第3四半期の見通しにはH20(の売上げ)を含めていない。もしこれらの問題が解決すれば、第3四半期にH20による収益で20億~50億ドルが上振れする見通しだ。私たちは引き続き、米国政府がブラックウェルの中国向け販売を承認するよう働きかけている。

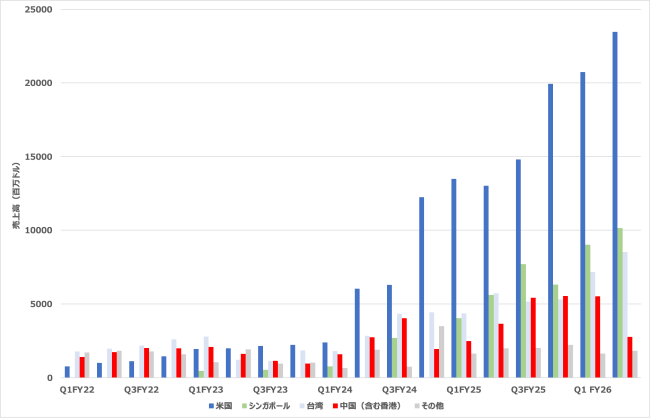

●エヌビディアの地域別売上高の推移

出所:決算資料より筆者作成エヌビディアが米国政府と取引をまとめ、中国向けにH20を販売する代わりに、その売り上の15%を米国政府が受け取るという案が浮上していると言う。企業の活動を許可する代わりに政府がその売り上げの一部を受け取るという提案は、どこにその根拠があるのか疑問だ。この動きがエヌビディアにとってどれほど現実的なのか、またどのように着地するかについては引き続き注視したい。

なお、以前から指摘しているシンガポール向けの売上高は第2四半期時点で、全体の2割を超える水準まで伸びてきた。クレスCFOは、あくまで顧客がシンガポールに請求処理を集約した結果であり、シンガポールで請求されたデータセンター向け収益の99%以上は、米国拠点の顧客向けだったと説明しているが、さらにその先の向け先や企業については触れられていない。

「ブラックウェル」から「ルービン」へ、世代を重ねるごとに需要は増加の一途をたどっている

こうした政治的な動きに翻弄されつつも、エヌビディアは継続的なイノベーションを着実に現実のものとしている。既に、現行の「ブラックウェル」アーキテクチャの後継モデルとして「ルービン」の開発に取り組んでおり、クレスCFOによると、ルービンのプラットフォームのチップはすでに製造工程に入っており、来年の量産開始に向けて予定通り進行しているということだ。クレスCFOはアーニングス・コールの中で、次世代プラットフォームへの大規模な設備投資は、エヌビディアにとって長期的な成長機会をもたらしているとして、次のように説明した。

ブラックウェルシステムは、クラウドサービスプロバイダーや消費者向けインターネット企業で広く採用されており、オープンAIやメタ(META)をはじめとする著名なモデル開発者が活用している。さらに、新しいブラックウェル・ウルトラのプラットフォームも好調な四半期を記録し、数百億ドルの収益を上げている。これらのプラットフォームは前世代の「ホッパー」と比較して、トークンあたりのワット効率が10倍向上することが期待されており、これはデータセンターが消費電力によって制限を受ける中で収益の増加につながる。

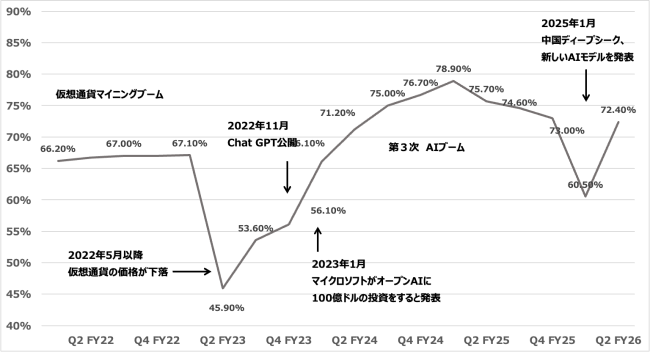

●エヌビディアの粗利益率の推移

出所:決算資料より筆者作成ジェンスン・ファンCEOは、「今後5年間で、当社はブラックウェルやルービンとの協業を拡大し、追加投資を通じて実質的に3兆ドルから4兆ドル規模のAIインフラ市場に参入する。ここ数年、主要4社のクラウド・サービス・プロバイダーにおける設備投資は倍増し、約6000億ドルに達している。このインフラ構築は始まったばかりであり、AI技術の進歩が様々な産業における問題解決へのAI導入を可能にした」と述べた。

さらに「ルービンはより成熟した完全なスケールアップを実現したサプライチェーンを構築できる見込みだ。ブラックウェルとルービンのAIファクトリー・プラットフォームは、今世紀末までに3兆から4兆ドル規模に拡大するグローバルAIファクトリー構築へとスケールアップしていく。世代を重ねるごとに需要は増加の一途をたどっている」との見通しを示した。

エヌビディアの粗利益率が再び70%台を回復している。クレスCFOはアーニングス・コールの中で、非GAAPベースの粗利益率は年度末までに70%台半ばに達する見通しを維持していると発言している。

前述のファンCEOの発言にあるように、AIブームが続き、より世代が進むごとに新たな需要が生まれるということであれば、エヌビディアの高収益独走体勢はまだしばらく続きそうだ。

一方で、儲かっていないAIに対するビックテック6社(メタ、アマゾン、マイクロソフト、アルファベット、テスラ、OpenAI)の過剰な設備投資は、過去のシェールオイルのブームの二の舞になる可能性もある。エヌビディアの前四半期の収益の85%はこの6社によるものだ。

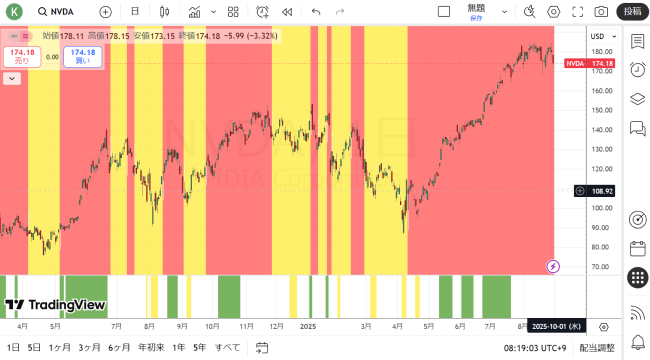

エヌビディア(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

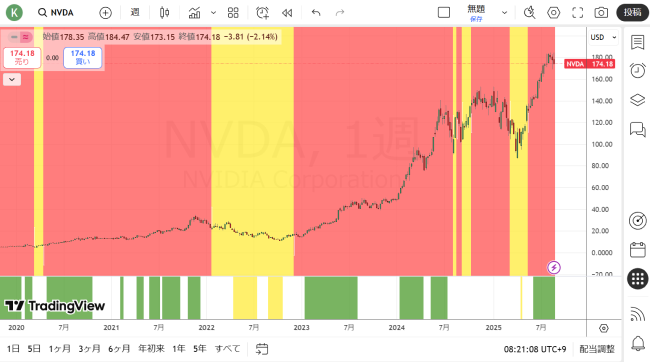

●エヌビディア(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

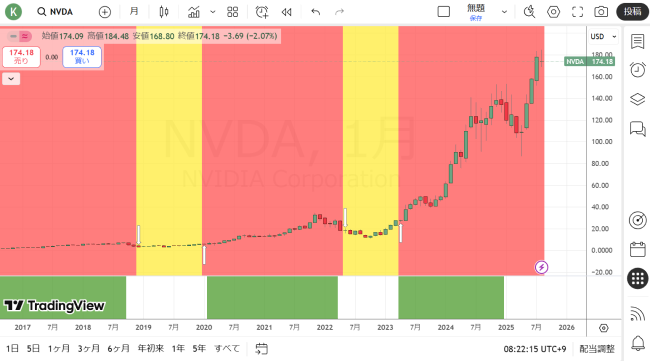

●エヌビディア(月足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

史上初の「4兆ドル企業」であるエヌビディアに限らず、すべてのバブルは長期的には持続不可能だろう。しかし、米国に「利下げ」と「QE(量的緩和)」といったプリンティングマネーの余地がある限り、まだ長い間続く可能性もある。

しかし、その資産価格の上昇は通貨の暴落分(プリンティングマネー)の名目的なものかもしれない。NASDAQ100、AI株、ビットコインの価格チャートの間には著しい類似性がある。これらの著しく膨らんだ資産を長期に保有する場合は、50パーセントの下落に耐える覚悟がいるだろう。

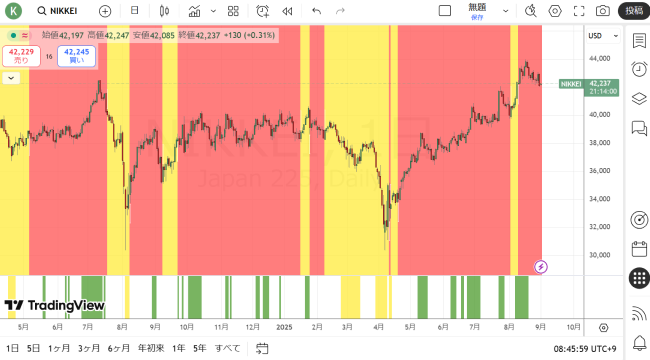

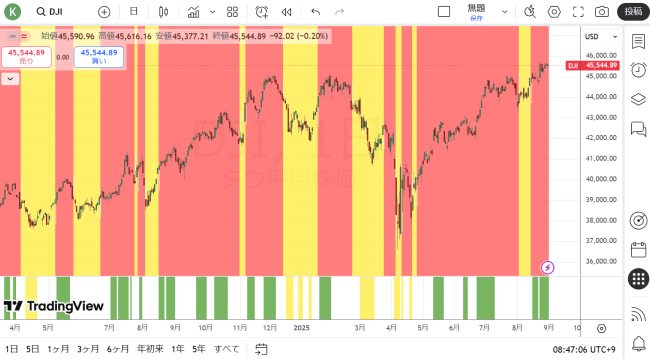

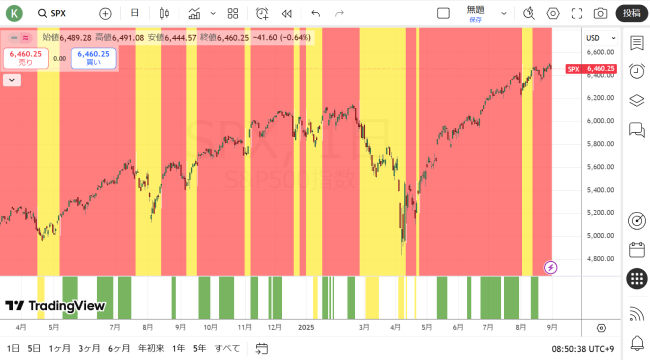

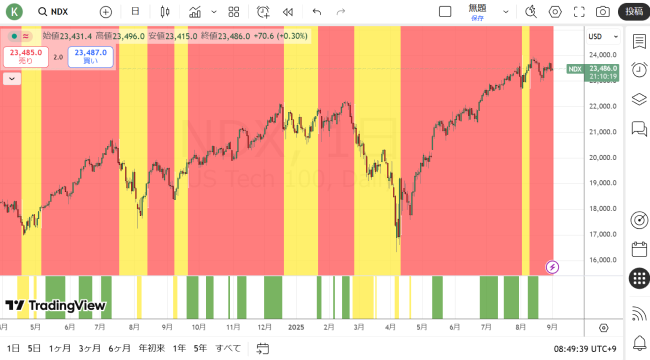

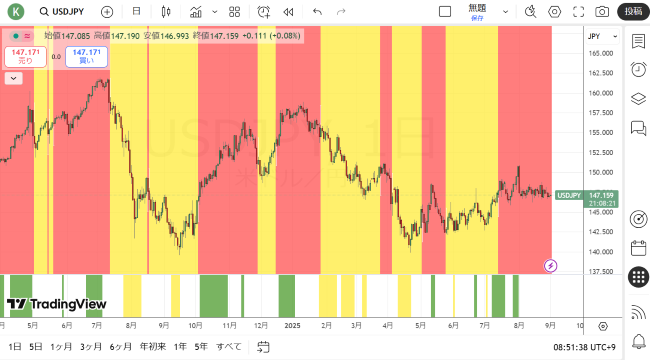

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』を参照されたい。