「マーケットの最前線」

2025年7月28日第460回 より安全な投資とは何か?国家の破綻は通貨の価値を下げるという形で起こる!

石原 順

石原 順

S&P500指数が高値を更新、夏相場を前に考えておきたいボブ・ファレルのルール

米国の株式市場が再び高値を更新した。S&P500株価指数は5日続伸となり、再び、過去最高値を更新した。日本経済新聞の7月26日の記事「中小型株にも広がる物色、米景気の底堅さ映す」は、米政権の貿易政策を巡る不透明感が薄れ投資家が買いを入れやすくなるなか、これまで動きがさえなかった中小型株にも資金が向かいつつあることは見逃せないと指摘している。

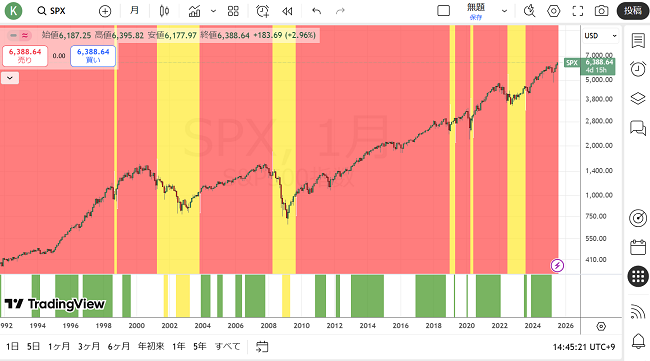

また、発表が本格化している2025年4-6月期の決算についても、これまでのところ全般的に堅調な内容となっており、このことも投資家の買いに弾みをつけているとしている。上記の日本経済新聞の記事は、ファクトセットのデータを引用し、25日時点でS&P500種の構成銘柄のうち80%が第2四半期(主に4-6月期)の決算で1株利益が市場予想を上回る水準となったことを取り上げている。●S&P500CFD(月足)対数チャート(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

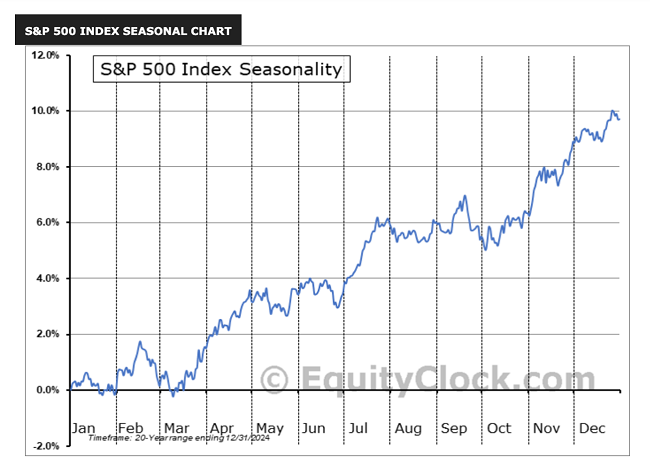

●S&P500指数のシーズナリーチャート

出所:EquityClock

相場が行き過ぎていることに対する懸念もあるものの、短期的にはこの上昇トレンドに逆らうのは難しい。ただし、相場に油断は禁物だ。

米メリルリンチのストラテジストとして活躍したボブ・ファレルは、ウォール街のストラテジストとして45年のキャリアを持つ伝説的人物で、テクニカル分析のパイオニアと言われている。キャリア終盤の1998年に10の投資ルールをまとめたノートを発表した。そのルールの1つめは「① 市場のトレンドは時間の経過とともに平均に回帰する」、2つ目は「②一方向への行き過ぎや過剰は、逆方向への行き過ぎや過剰を生む」である。

トレンドが一方向に行き過ぎると、反転や平均への回帰が起こる傾向があるため、投資家は何らかの形でそれに備えるべきであろう。相場は「平均への回帰」だけではなく、一方向へ過剰に動いたあと、今度はその逆方向に過剰に動くという「振り子のような動き」をすることがある。例えば、急騰した後に大きく値を消すということを繰り返している暗号資産はそのよい例であろう。

過剰が積み重なると、「今回は違う」という言葉が聞かれるようになるが、投資家が新しい局面について語り始めた時は、その局面が最終段階を迎えている場合が多い。人々の恐怖と強欲は感情を曇らせ、底値で売り、天井で買うといった誤った投資判断につながる。

過剰な状態(新高値または新安値)、あるいは上昇/下降のプロセスは、理性的に理解できるよりもずっと長く続く可能性がある。しかし最終的に、相場の行き過ぎは、突然ある日、考えもしなかったような理由で終焉を迎える。ボブ・ファレルの投資ルールを改めておさえておこう。<ボブ・ファレルの10の投資ルール>

① 市場のトレンドは時間の経過とともに平均に回帰する② 一方向への行き過ぎや過剰は、逆方向への行き過ぎや過剰を生む

③ マーケットに「今回は違う」はない、行き過ぎや過剰は永続しない

④ 指数関数的な上昇や下落を見せるマーケットは、思ったよりも長続きするが、それが「横ばい」で終わることはない

⑤ 一般大衆は、ほとんど「高値掴み」し、安値ではほとんど拾えない

⑥ 「恐れ」や「強欲」は長期の視点に立った判断を覆すことがある

⑦ マーケットは、全体が上がるときが最も強固であり、一握りしか上がらない時は最も脆弱である

⑧ 弱気相場には、3つの局面がある。急落、短期的な反発、ファンダメンタルズに沿った長期の下落局面、の3つである

⑨ マーケットの専門家が異口同音に同じことを言い出すときは、別のことが起こる

⑩ 強気相場は、弱気相場よりも楽しい

重要なのはゴールド建ての資産価格!株や不動産の暴騰はフィアット通貨の購買力の低下

米国政府の負債が膨らみ続けているのは、ある意味、システムが設計された通りに機能しているからだ。現在のシステムは莫大な額の負債を生み出すように設計されている。特に自国通貨が基軸通貨である場合、政府債務や債務増加に上限はないと考える人もいる。なぜなら、世界中で広く受け入れられている基軸通貨国の中央銀行は、債務返済のためにいつでも通貨を印刷できると考えられているからだ。一方で、高水準の債務と急速な債務増加は、近い将来に大きな債務危機が起こる前兆であると考える人もいる。しかし、その危機がいつ、どのようにして訪れるのか、また、それがどのような影響をもたらすのかは、正確にはわかっていない。

世界最大のヘッジファンド、ブリッジウォータ・アソシエイツの創設者で著名投資家のレイ・ダリオは、今年初めの1月14日から23日にかけてSNSのLinkedinに「How Countries Go Broke(国家はいかに破綻するのか)」と題する論文を掲載した。

ダリオは研究を通じて、大きな長期債務サイクルは必ず大きな債務バブルと崩壊につながっていると結論づけている。1700年以降に存在した約750の通貨/債務市場のうち、今も残っているのはわずか20%ほどであり、残っている市場についても機械的なプロセスによってその価値が大幅に切り下げられ、大きな長期債務サイクルが帝国、国、地方を崩壊させる予兆を何度も見てきたとしている。

年初にLinkedinで公開された内容が先月、著書として発売された。その発売に際し7月11日にレイ・ダリオと、カーライルグループの会長であるデイビッド・ルーベンスタインが対談を行なった動画がある。ルーベンスタインは新刊では「国が破綻する」ことがテーマになっているが、国は本当に破綻するのかという問いを投げかけた。企業や人は破産するが、果たして国が「破産(財政破綻・デフォルト)」することはあるのかというものだ。この問いに対しダリオは次のように述べている。

国の債務とそのダイナミクスは、基本的には個人や企業の借金と同じだ。ただし、2つの重要な違いがある。1つは「お金を刷る(発行する)」ことができること。もう1つは「税金という形で国民からお金を徴収できる」こと。国は、選択を迫られたときには、たいてい「お金を刷る」ことを選ぶ。つまり、国が破綻するというのは、通常の意味で「デフォルト(債務不履行)」するということではなく、「通貨の価値を下げる(デバリュエーション)」という形で起こる。国の所得が増えるにつれて、(特に人々の性質や政治家の行動の影響もあって)ほとんどの国では債務もそれに比例して増えていく。政治家は人々を満足させたいと考えるので、借金が増える。債務返済は、徐々に健全な循環を阻害し始める。具体的には、利払い負担が増え、他の消費や投資を圧迫していく。

大規模予算法案「ビッグ・ビューティフル・ビル(BBB)」がこの問題を解決したり、緩和したりするのかとルーベンスタインは尋ねる。これに対し、ダリオは、BBBは問題の解決にならないだろうとした上で、日本を引き合いに出し、米国も同じような状況に陥るだろうと述べた。

1750年以降、世界中で存在した通貨の80%は消滅し、残りのすべても大きく価値が下落している。これが、ゴールドが長年にわたり「価値の保存手段」とされてきた理由の一つだ。また、「ゴールドは、他人の負債ではない唯一の資産」であるとも言われる。いつものように次のことが行われるだろう。国が「破綻状態」にあるときにいつも使われる方法だ。つまり、国がとる典型的な対応はこうだ。通貨を切り下げ(デバリュエーション)、お金を刷り(金融緩和)、それによって金利を人為的に低く抑える、この仕組みによって債券を保有している人(投資家や国民)は、実質的に目減りした価値の金利しか受け取れなくなる。要するに、インフレや通貨安を通じて借金を薄めるというわけだ。これはまさに日本が行ってきたやり方であり、そして米国も最終的には同じ方法を取ることになるだろうというのが私の見立てだ。

このことはおそらく、私たちの孫やひ孫の世代よりも前に始まるだろう。ドルの価値に注目してみて欲しい。他の通貨(ユーロや円など)との相対的な為替だけでなく、特に「ゴールド」との関係に注目すべきだ。ゴールドは今や世界第2位の準備通貨だ。第1位はドル、第2位がゴールド、続いてユーロ、そして円。ゴールドは「通貨としての地位」を持っている。だから、ゴールドに対してドルがどう動いているかを見れば、ドルの実質的な価値の下落がわかる。

その結果として、金利は人為的に低く保たれるようになる。これが債務を処理する「見えにくい方法」だ。私が懸念しているのは、これらの動きが「景気後退」と重なることである。実際、それが実現する可能性の高いシナリオだと思う。その場合、当然ながら財政赤字はさらに拡大する。リセッションの最中に「増税します」とか「給付を削減します」とは誰も言い出さない。結果として、政治的・社会的・経済的に非常に困難な状況に陥る可能性が高い。

では、そうした中で投資家はどのようなスタンスを取るべきなのか。ダリオは「より安全な投資とは何か」という観点から、彼の考えを披露した。

第一に、あなたのポートフォリオの価値は名目ではなく、インフレ調整後(実質)で考えるべきだ。「インフレで目減りした後でも、どれだけの購買力が残るか」を基準にする。現在、最も安全な投資対象の一つは、インフレ連動債だ。これは、インフレに連動して価値が調整され、実質で年2%以上のリターンが得られる可能性がある。どんな経済環境でも、一定の購買力を維持しやすい資産だ。

次に重要なのは、分散投資だ。分散の力は非常に強力だ。ただし、ゴールドを保有することについては考えておくべきだろう。ゴールドは通貨の一つの形態であり、中央銀行が分散先として買い増している資産でもる。また、市場が大きく混乱したときに、他の資産と逆に動く傾向があるため、保有していると全体のリスクを抑えることができる。

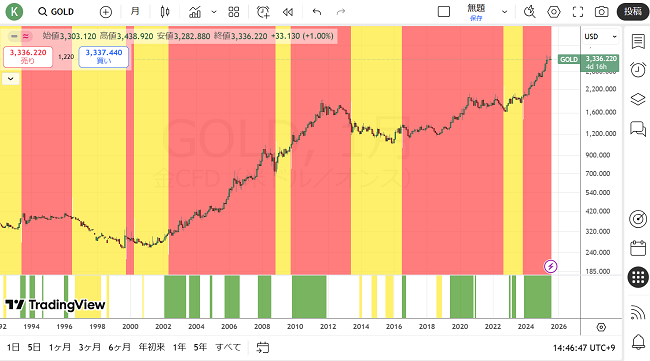

●ゴールドCFD(月足)対数チャート(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

あなたは「パスポート税」という言葉を聞いたことがあるだろうか?これから2032年あたりまで激動の時代が到来しそうだが、インフレや増税から逃れるのは困難になる。「パスポート税」はもう少し先の将来の帰結かもしれない。

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

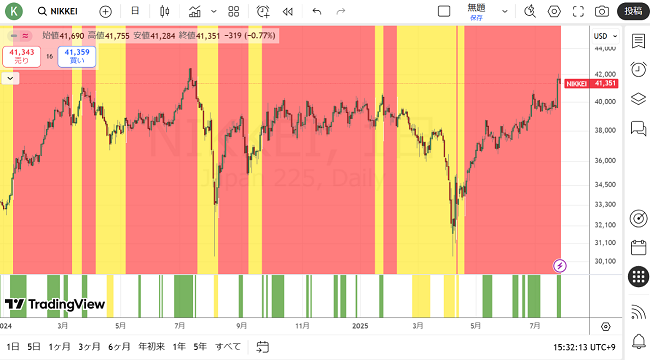

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

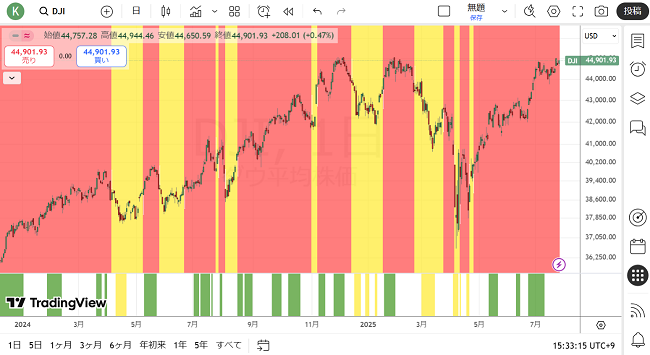

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

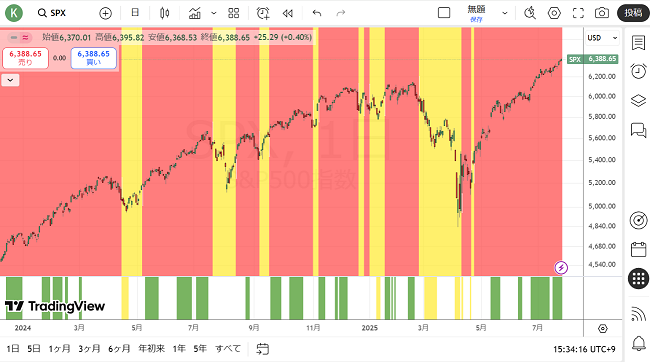

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

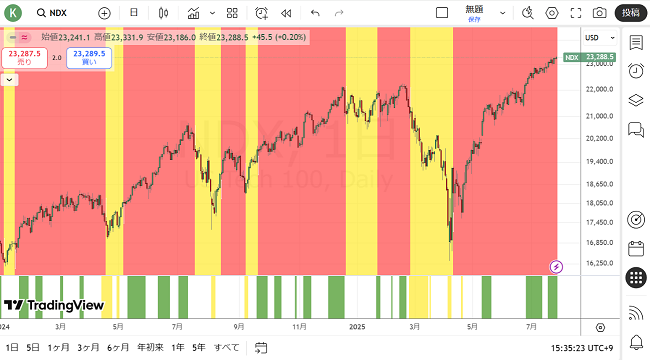

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

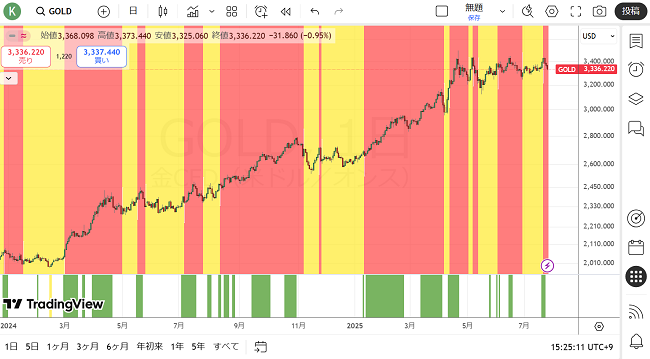

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。