「マーケットの最前線」

2025年4月28日第447回「不換通貨(紙幣)売りとゴールド、ビットコイン買いの底流にあるもの」石原 順

石原 順

石原 順

ゴールド価格はこれからどこに向かうのか?

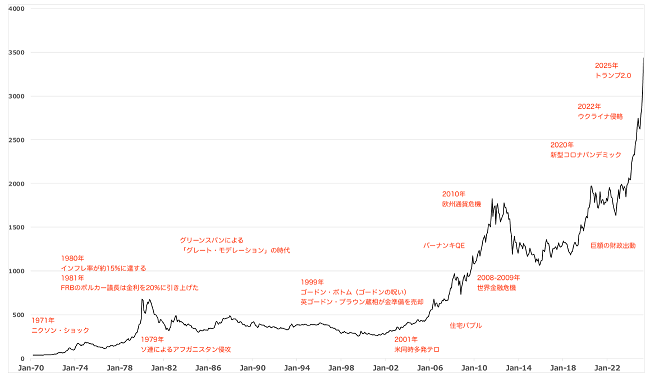

関税を巡る不確実性に市場が揺れる中で、ゴールドがさらに輝きを増している。ゴールドの強気相場はこれが初めてではない。

1971年から1980年の強気相場においてゴールド価格は2000%を超えて上昇した。1999年から2011年は670%上昇した。

一方、1981年から1999年まで、2012年から2015年までは弱気相場だった。

1971年以前には強気も弱気もなかった。なぜなら、世界は「金本位制」をとっており1944年から1971年までゴールド価格は1オンスあたり35ドルに固定されていた。

1970年以降の「名目ゴールド価格」の推移

出所:各種資料より筆者作成1970年以降の「実質ゴールド価格」の推移

出所:各種資料により筆者作成

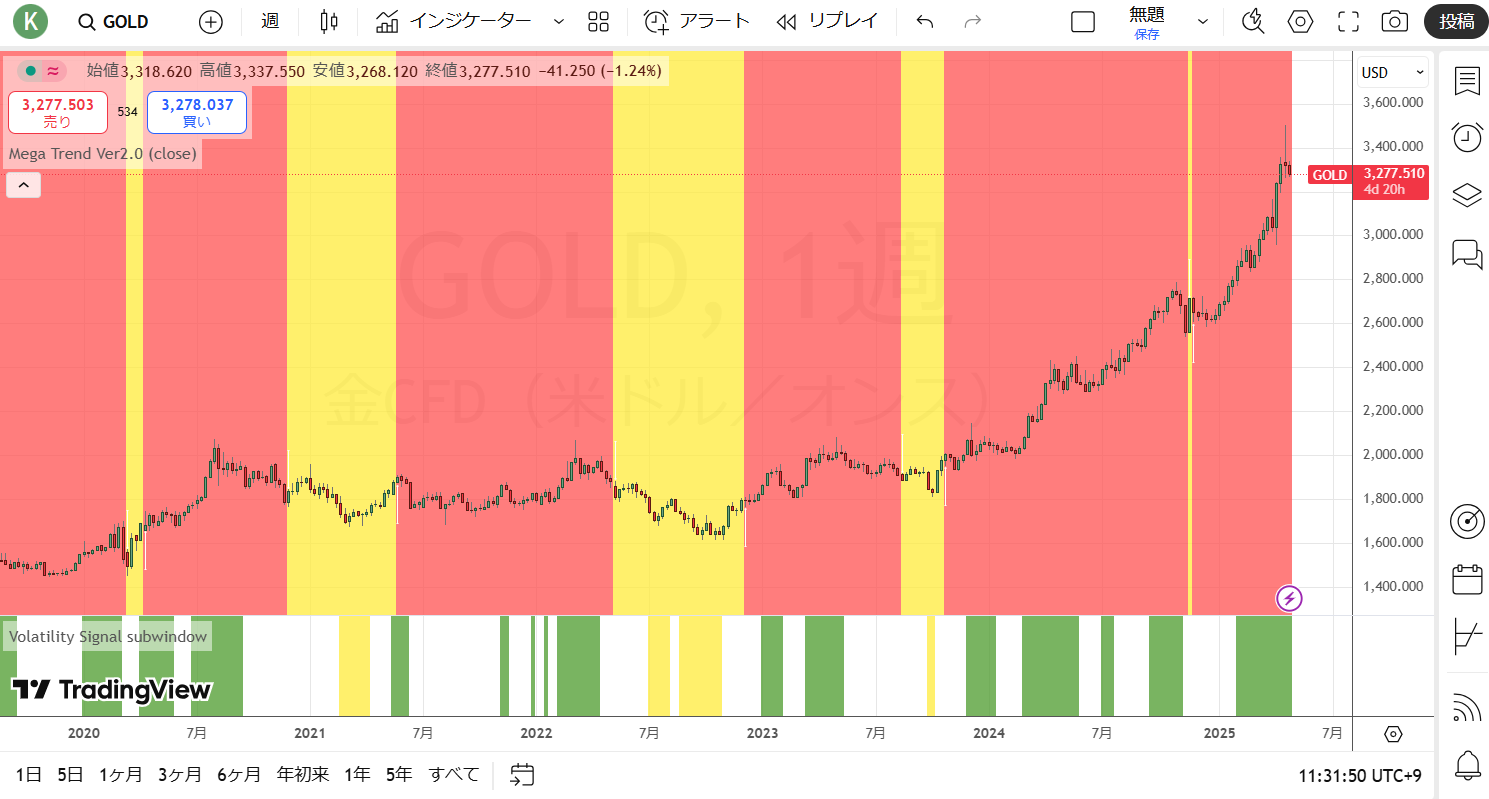

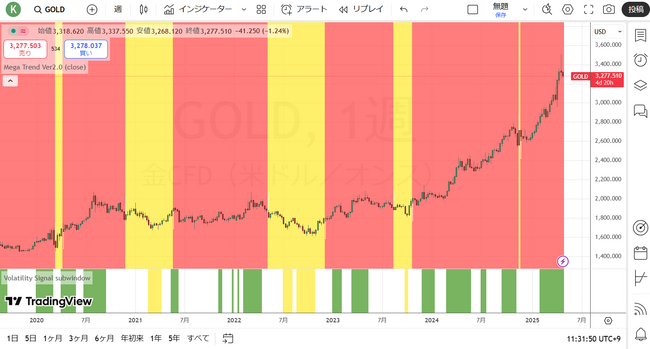

ゴールドCFD(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

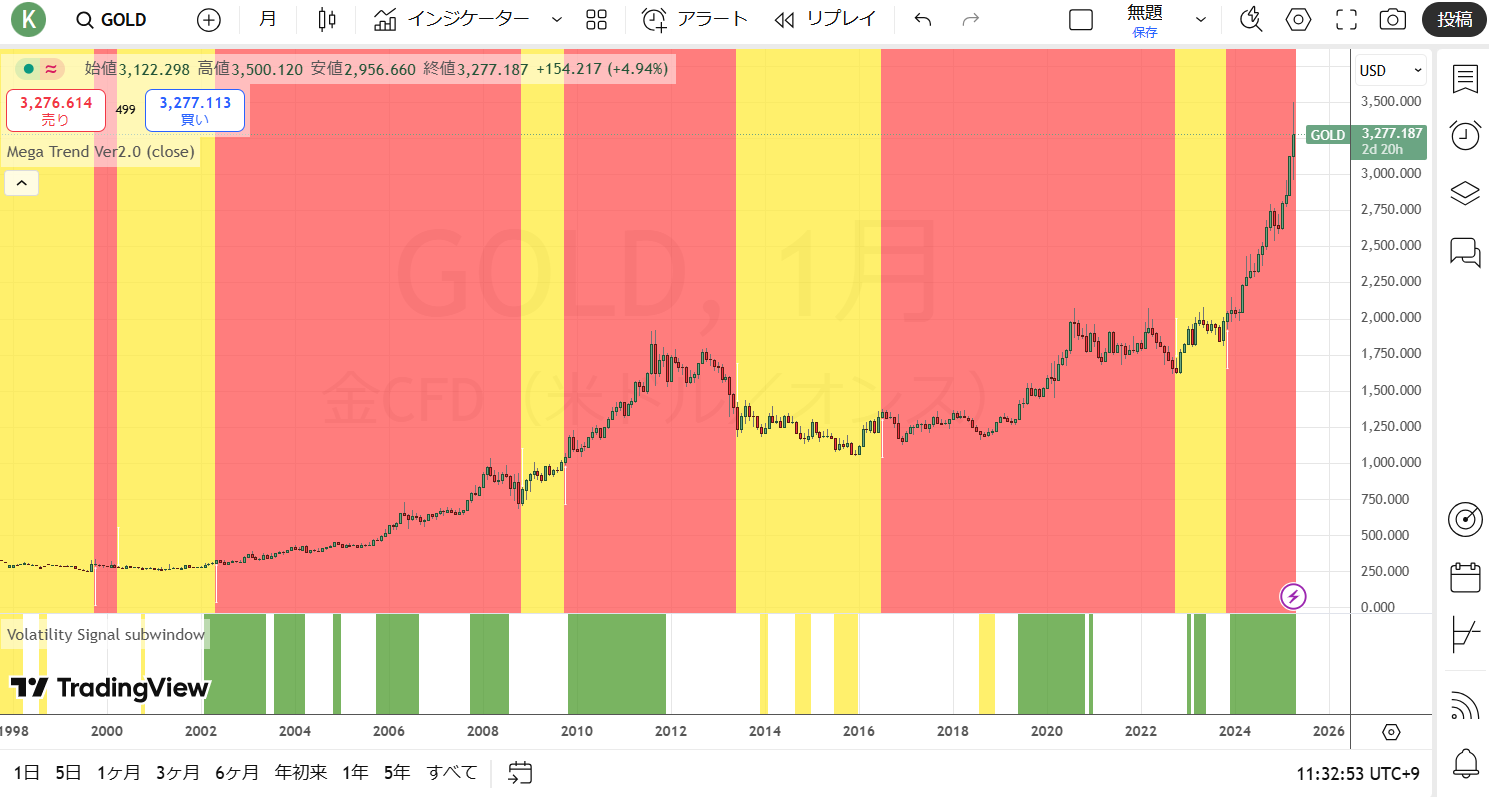

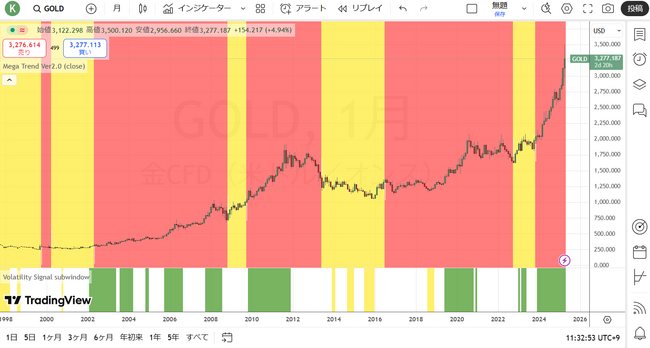

ゴールドCFD(月足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

これらはすべて過去のことである。投資家が知りたいのはここからどこへ行くのかということだ。ゴールド価格上昇の最も基本的な理由は「需要と供給」である。

2010年に途上国の中央銀行がゴールドの純売り手から純買い手に転じて以来、中央銀行のゴールド準備の総量は大幅に増加した。買い手の上位はロシア、中国、トルコ、ポーランド、インドの中央銀行である。

ゴールドの価格再評価(簿価は1トロイオンス=42.22ドル)やビットコインを利用してトランプ政権が負債の処理に動くという憶測は、ゴールド価格やビットコイン価格の下値硬直性をもたらしている。

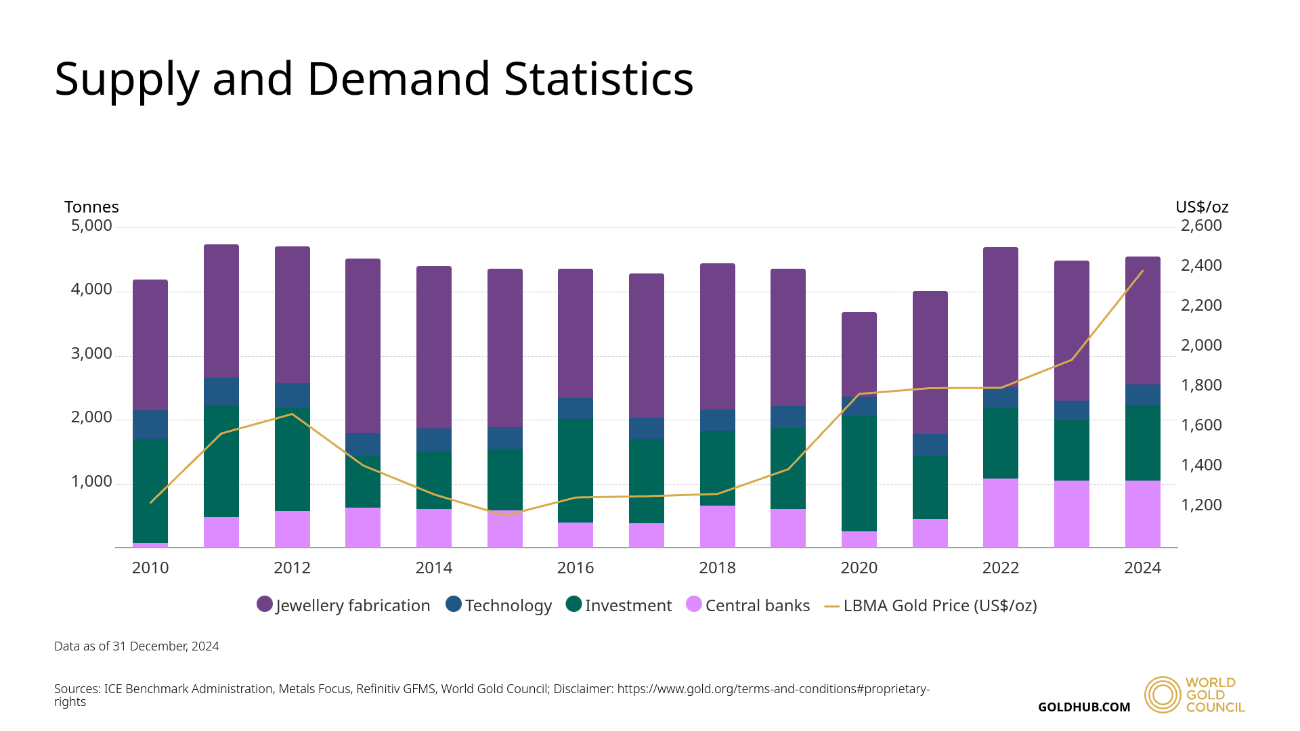

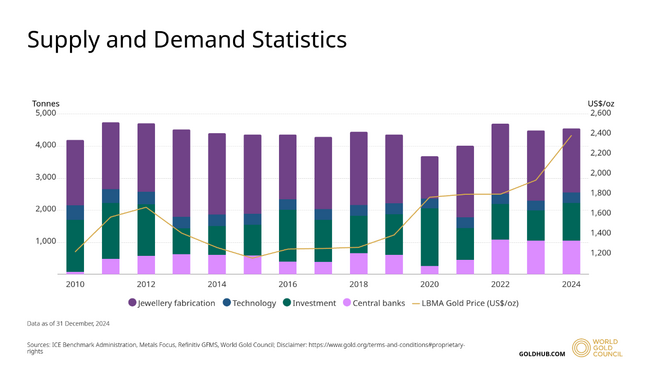

中央銀行によるゴールド需要が拡大

出所:ワールド・ゴールド・カウンシル需要が伸びている一方で、ゴールドの生産量は横ばいだ。生産量は2030年までわずかに増加すると予測されているが、それでも過去の記録を更新する水準にはならないと予測されている。新しい鉱山の発見がなされていないだけではなく、特に水とエネルギーという生産コストが上昇しているため、総生産量のトレンドは横ばいで推移することが予想されている。生産量が横ばいで需要が増え続けるのは、ゴールド価格上昇の追い風である。

ゴールドは単なるインフレヘッジではなく、不確実性の高まる世界に向かうために欠かすことができないものになっている。不確実性の要因はいたるところにある。関税、税制、政府効率化省(DOGE)、ウクライナ問題、中国の台頭、景気後退の可能性など、これらすべての状況がどうなるのか、また相互にどのような作用をもたらすのか予測するのは困難だ。その結果、株式や債券は不安定な動きとなる。

NYダウーゴールド比率1905年~2025年

出所:ゼロヘッジ

少なくとも35年間、通貨システムは現在の金融システムの時代が終わりに近づいていることを告げてきた。それは債務の崩壊、通貨の崩壊、そして株式や不動産などのほとんどのバブル資産の崩壊を意味するかもしれない。ゴールドはそのような状況の中でも力を発揮し、投資家に安心感を与えてくれる資産であろう。

ビットコインは今や、経済変動に対するヘッジとしての機能を持つ資産に!?

ビットコイン価格が3月上旬以来の高値に上昇した。4月22日のブルームバーグの記事「ビットコイン好調、市場混乱時に20%上昇-米テク株との連動から脱却」は、長期的なビットコインの強気シナリオが投資家から見直される可能性があるとの市場関係者のコメントを取り上げた。ビットコインはこれまで、米テクノロジー株と連動して動く傾向があったが、そこから脱却しつつあり、価値保存手段としての地位を確立しつつあるようだ。

ビットコインはハイブリッドな性格を持ち、ハイテクにとって不利な時期にはゴールドに追随し、ゴールドにとって不利な時期にはハイテクに追随する傾向があるようだ。

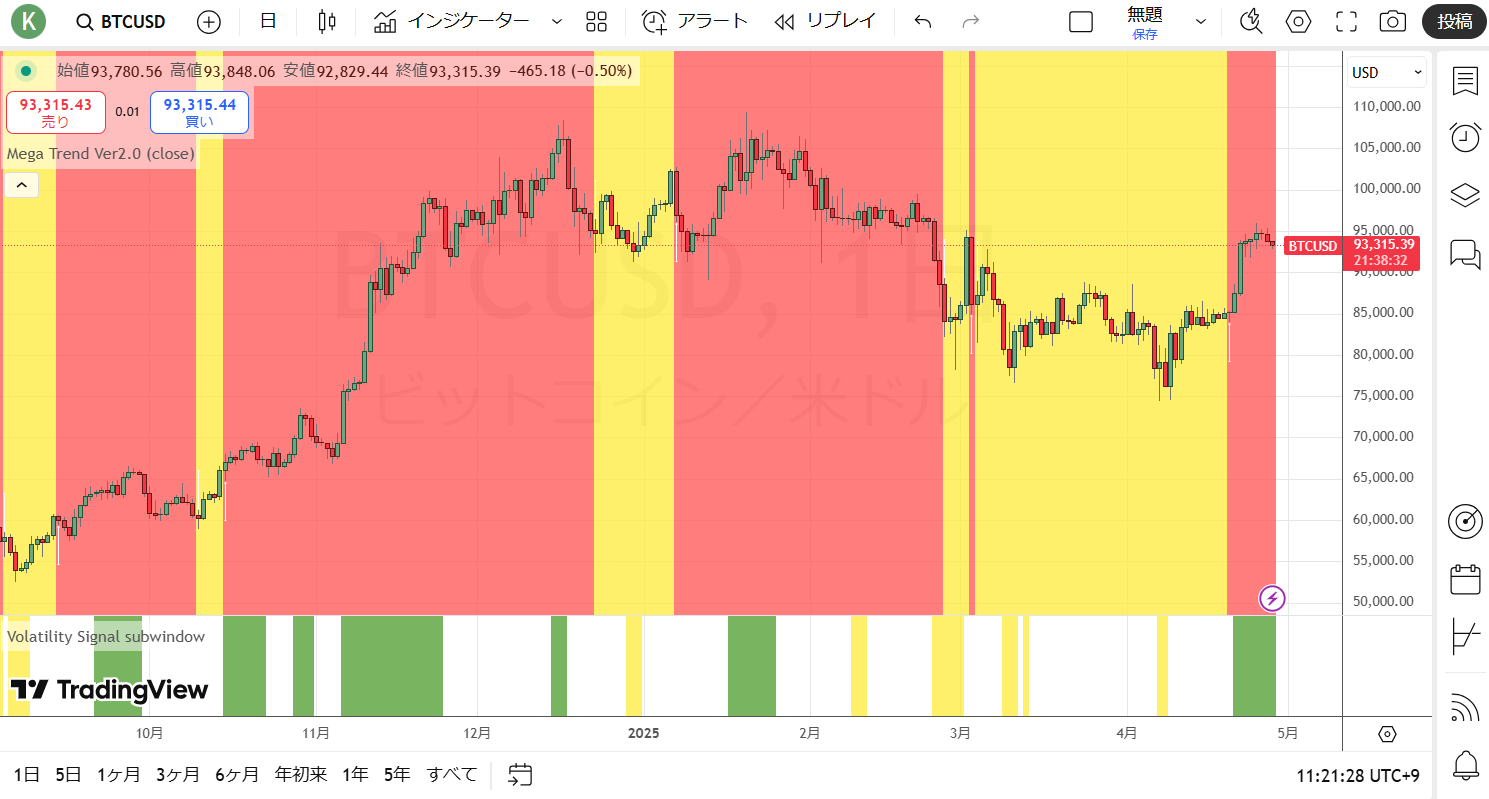

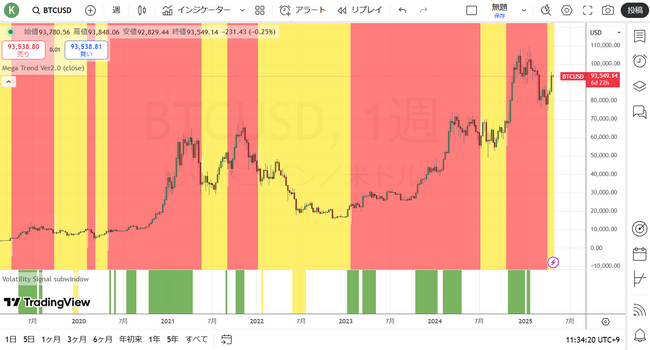

ビットコイン/ドル(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケータービットコイン/ドル(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

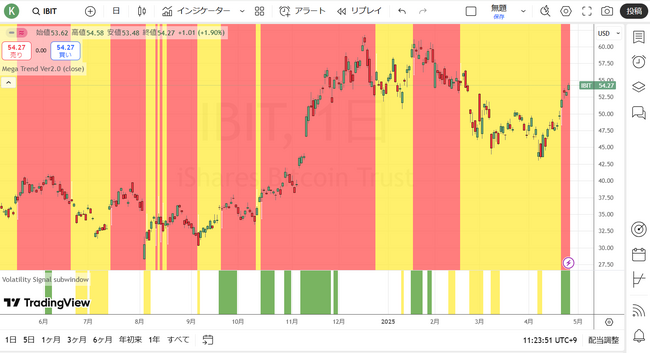

ビットコインETF(上場投資信託)への資金流入が高水準で推移している。運用資産額で最大のビットコインETF、ブラックロック(BLK)のiシェアーズ・ビットコイン・トラスト(IBIT)への4月24日の資金流入額は6億4300万ドルと、過去13週間で最大を記録した。

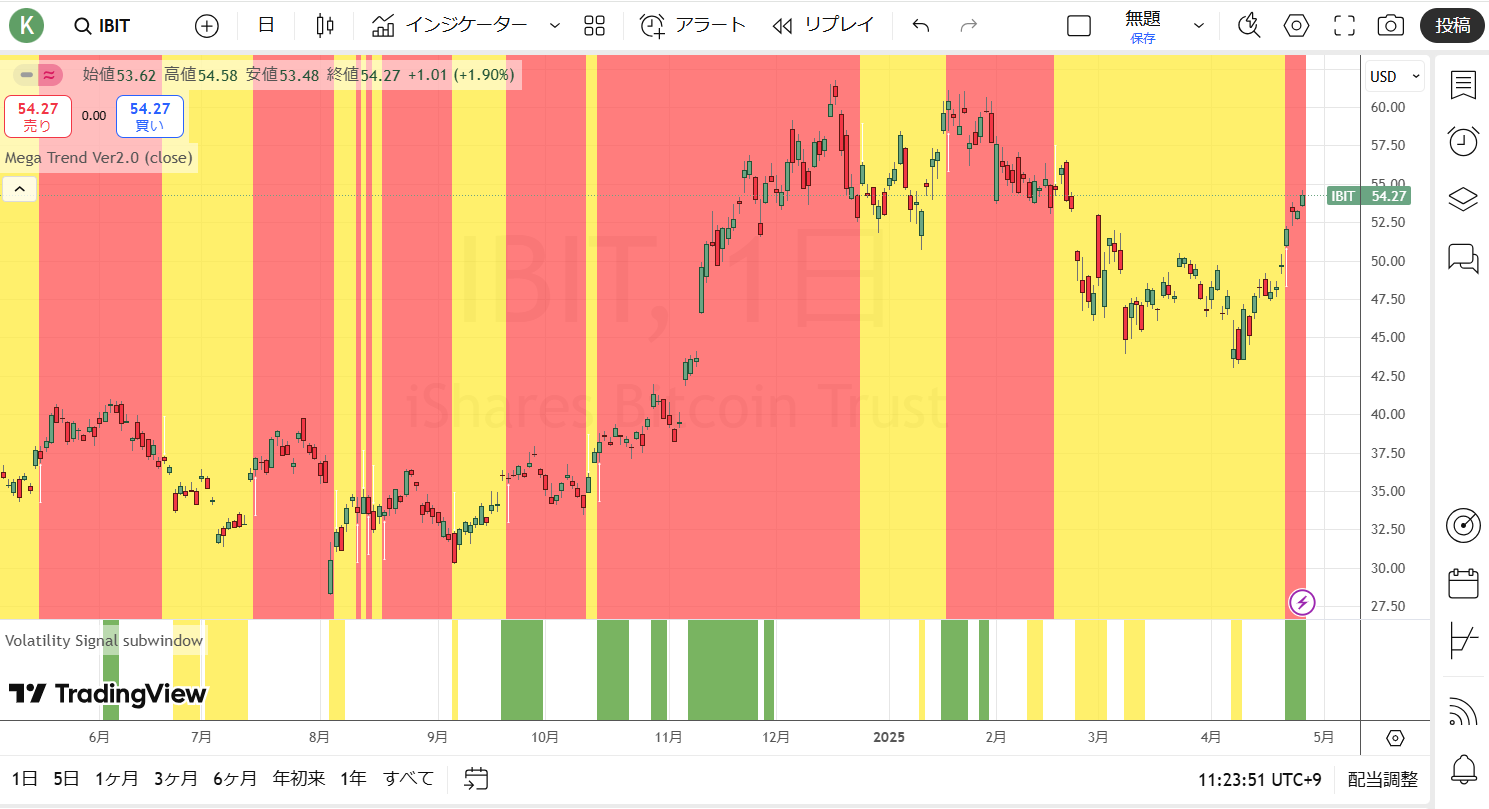

iシェアーズ・ビットコイン・トラスト(赤:買いトレンド・黄:売りトレンド)

(日本でも異常な税制の変更やビットコインETFへの投資解禁が噂されている)

出所:トレーディングビュー・石原順インディケーター

暗号資産に関連した話題を扱うコインポストの4月26日の記事「ブラックロックのビットコインETF、BTC総供給量の2.8%を保有」は、ブロックチェーン市場の分析を行うアーカム・インテリジェンスの情報として、今月に入りブラックロックがビットコイン保有を追加し、総保有量は約58万2000BTC(約8兆円)になったと伝えている。ビットコインの総供給量の約3%に相当する。

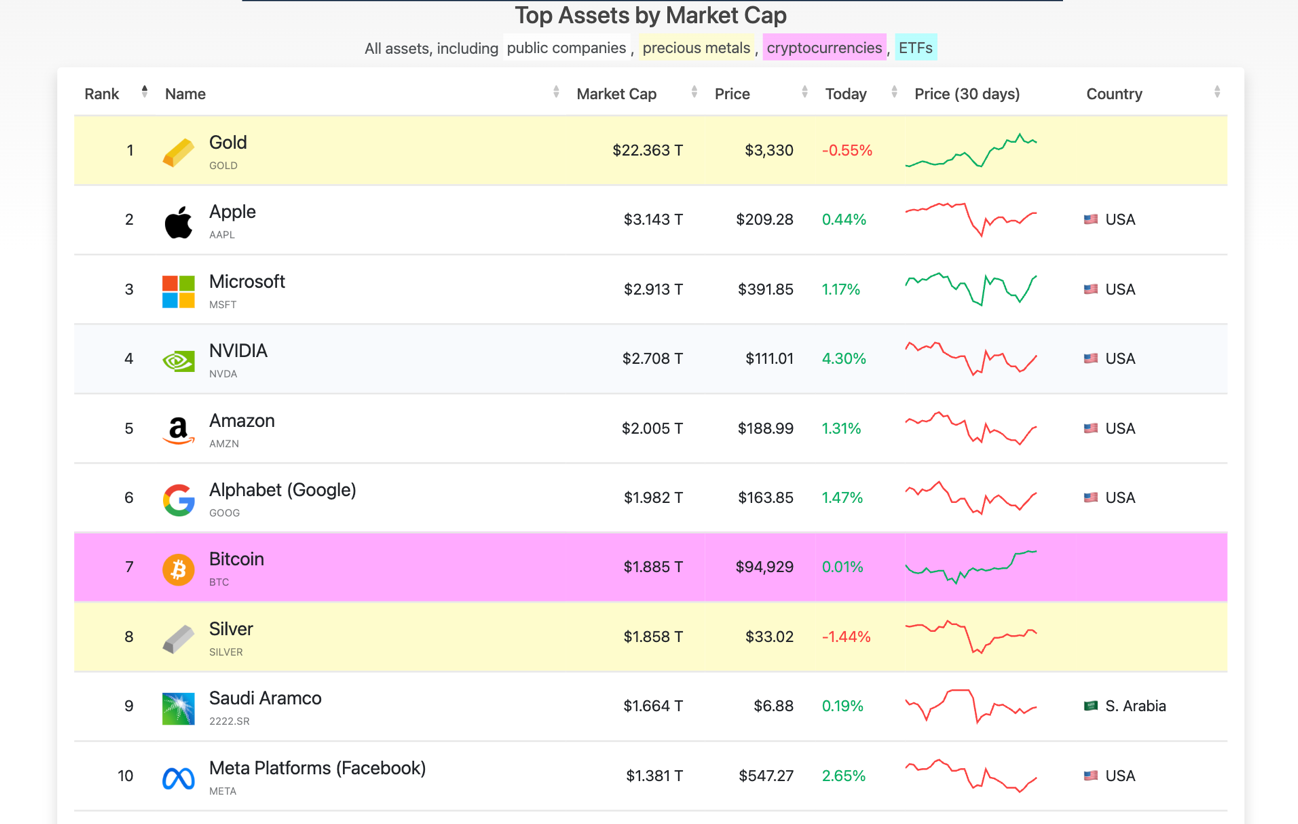

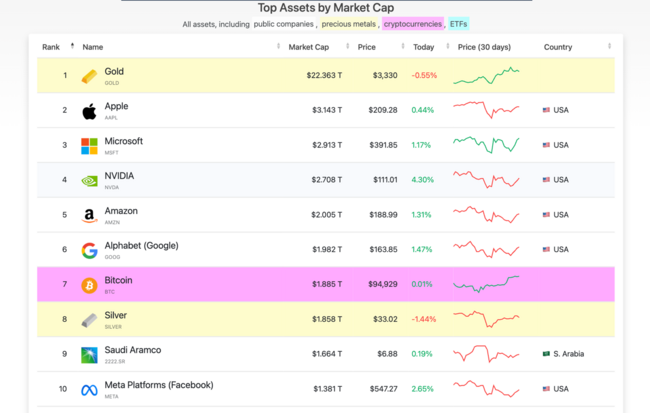

大量の資金が流入し、ビットコインの市場評価額はシルバー価格を上回る水準となっている。企業の時価総額も含めると、世界最大のエネルギー企業であるサウジアラムコやメタ(META)などを上回り、アルファベット(GOOGL)に次ぐ世界7位の市場規模を持つ資産となっている。(2025年4月26日時点)

資産別の市場評価額ランキング

出所:companiesmarketcap伝統的な株式市場は政治ドラマと経済的な現実の間で危うい綱渡りをしている。ビットコインは、強力なETFへの資金流入、機関投資家の買い増し、ドル安といった要因を背景に大幅な反発を示している。ビットコインの強さは、市場が安全資産とは何なのかということを再確認していることを反映しており、経済変動に対するヘッジとしての役割に適うのかを見出そうとしていることを表している。

トランプ大統領は、戦略的ビットコイン準備金と米国デジタル資産備蓄を創設する大統領令に署名し、ビットコインを米国の金融戦略の正式な一部とした。ウォール街の巨人カンター・フィッツジェラルドが30億ドルを調達しビットコインの巨大な備蓄を作ろうとしている。

ビットコイン投資に対する賛否両論はともかく、ビットコインは市場の流動性の先行指標、ドル/円の円高はリスクオフの先行指標となっていることから、株式運用者からもビットコインの値動きは注視されている。

「ビットコイン vs S&P 500 今回のブレイクアウトが他と異なる理由」

ビットコインはS&P 500に対して史上最高値に到達しようとしており、BTC/SPX比率は現在、過去最高値(17.5)をわずかに下回る約17.05となっている。一見すると、これは暗号通貨が株式を上回っているという単純な例のように見える。しかし、表面下ではもっと大きなことが起こっている。

データが証明するもの

・歴史的に、ビットコインのSPXに対する急騰は、大きな通貨の歪みが発生した時期に発生しました。

・2017年後半(投機熱)

・2021年初頭(COVID後の流動性の波)

・2025年現在(システム的なマクロストレス:債券市場の崩壊、流動性への懸念、国家債務の亀裂)

・この2025年のブレイクアウトは、金が史上最高値を更新していることからも確認される、より広範な反不換紙幣運動と並行して起こっている。

・ビットコインは、厳しい規制圧力にもかかわらず上昇しており、単なるリスクオンの投機的手段ではなく、国家資産クラスに移行していることを示唆している。

最も見逃すもの

これは単にビットコインが株価を上回っているというだけではない。ビットコインが金融システムの崩壊に対するヘッジとして機能しているのだ。

S&P 500 シグナルに対するビットコインの強さ:

・従来の金融構造(公開株式市場、不換紙幣)に対する拒否感が高まっている。

・世界的な資本の流れが、分散型で非主権的な価値保存手段へと移行している。

これは 2017年のバブルではないだろう。これは、伝統的な金融インフラへの信頼の崩壊に対する構造的な対応である。

論理が破綻する可能性がある場所

私たちは鋭い感覚を保たなければならない。マクロシグナルは強力だが、このブレイクアウトは直線的(リニア)ではない。

・流動性ショック(例:世界的なドル不足)により、ビットコインと株式が一時的に同時暴落する可能性がある。

・政策介入(FRBの流動性プログラム、国債市場の救済など)により株式市場のセンチメントが回復し、ビットコインの優位性が一時的に停滞する可能性がある。

・規制ショックにより、より大きな構造的変化にもかかわらず、ビットコインの短期的な下落が生じる可能性がある。

要するに:

この理論はそのままだが、ボラティリティと戦術的な後退が予想される。

最終合成

・ビットコインのS&P 500に対する相対的なブレイクアウトは、投機的なものではなく、金銭的なシグナルである。

・法定通貨の金融システムへの信頼は失われつつあり、ビットコインの動きは代替価値保存手段への世界的な資本移行の初期段階を反映している。

・急激な動きが予想されますが、システム上の選好の方向性は明確になりつつある。伝統的な公的市場から、国家の代替市場へ】

出所:EndGame Macro

上の指摘にもあるように、「不換通貨(紙幣)売りとゴールド、ビットコイン買いの流れ」は続いているが、どこかで一回、全部売りがくる(流動性ショックでビットコインと株式が一時的に同時暴落する可能性がある)ことには留意したい。

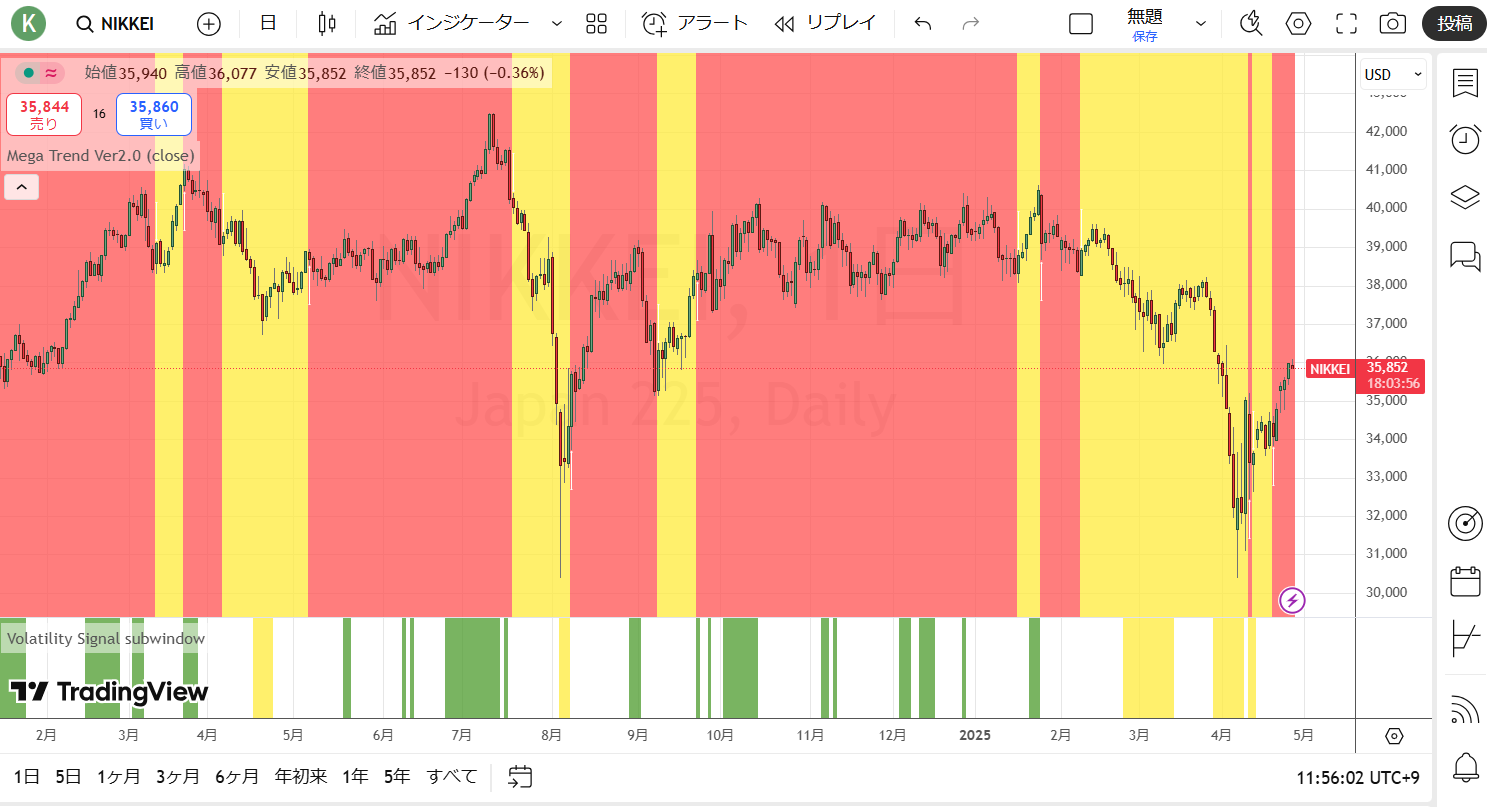

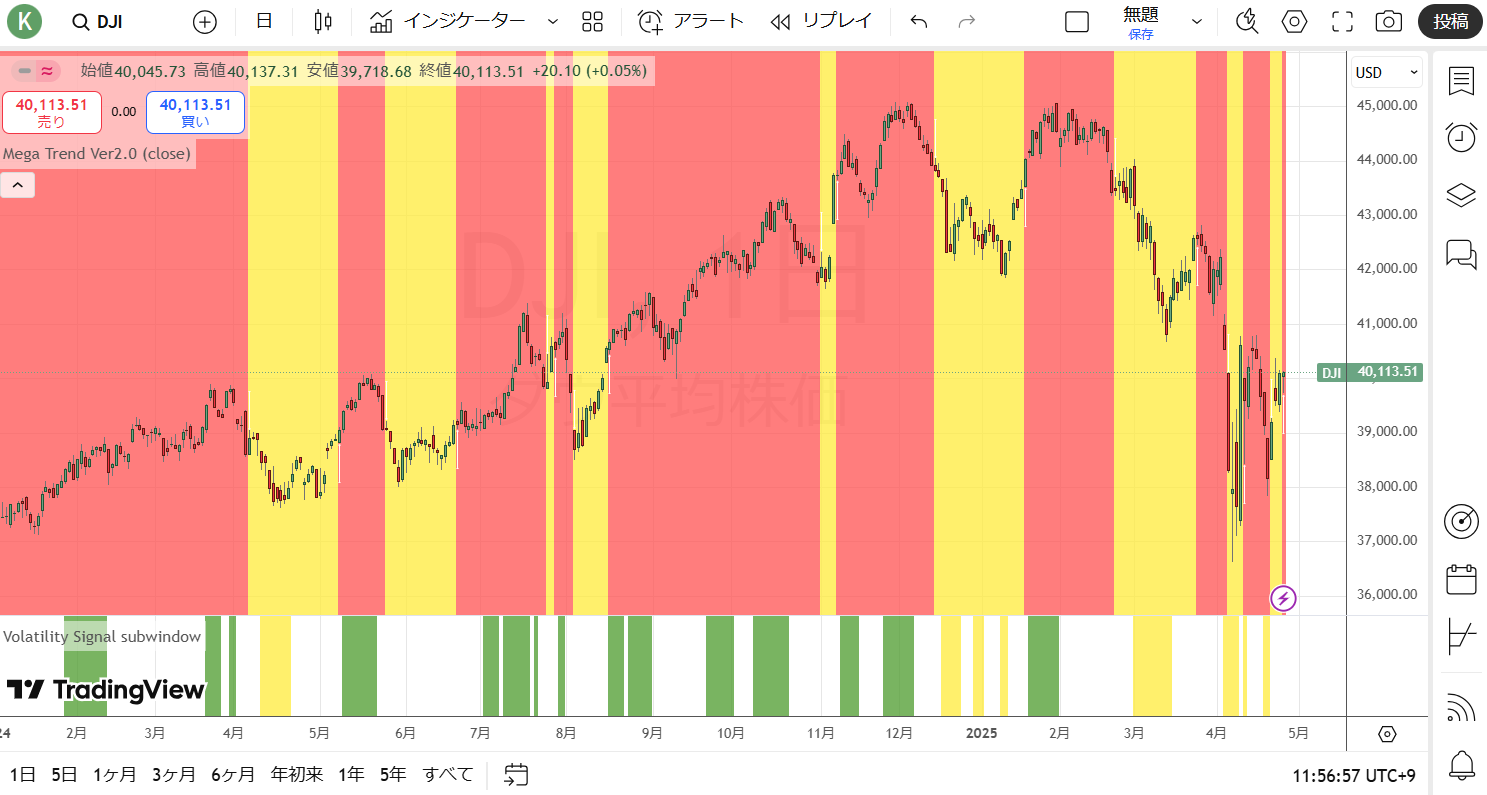

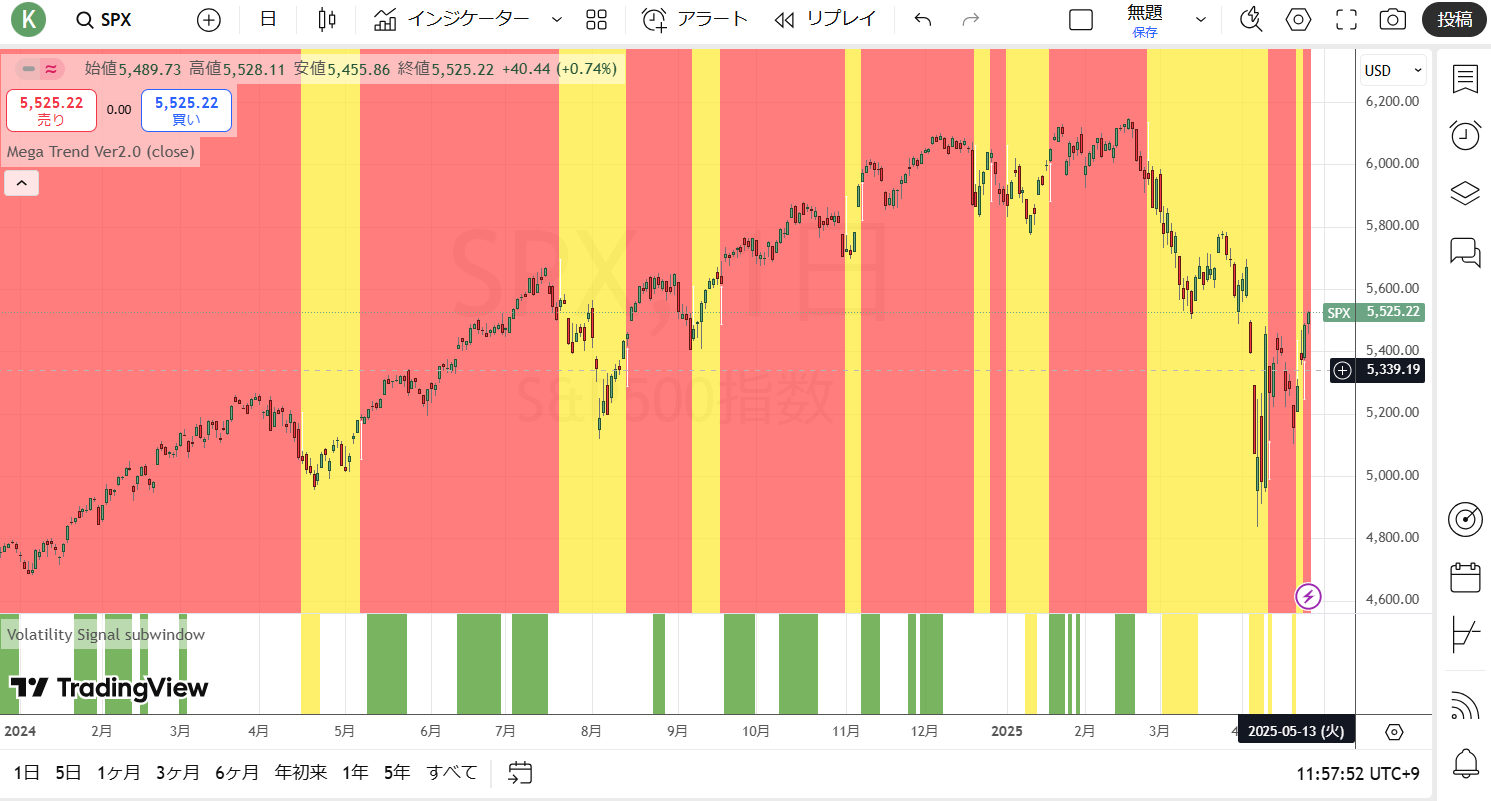

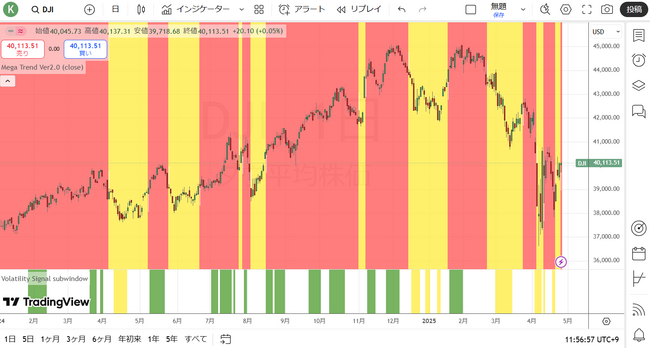

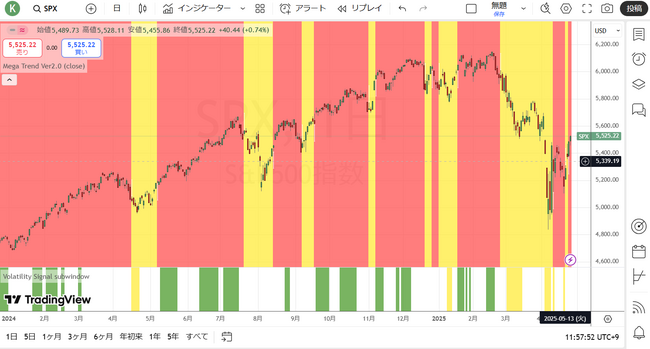

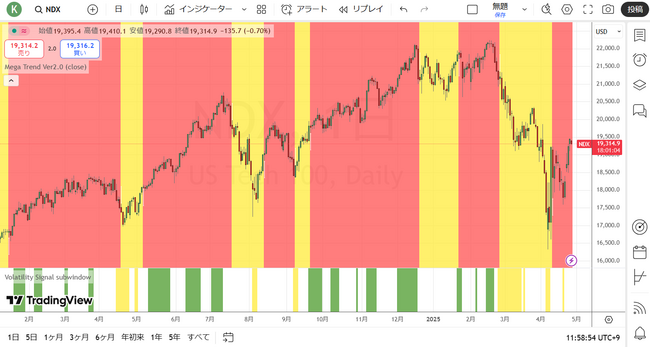

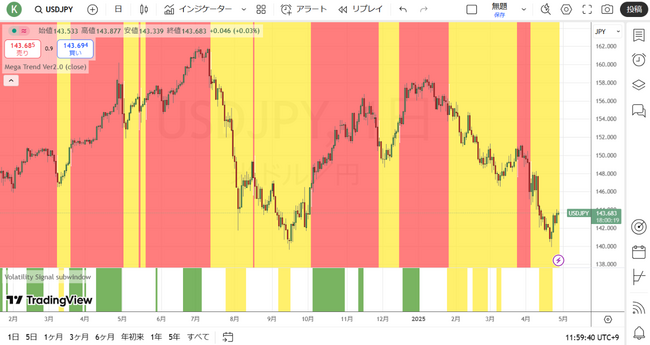

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

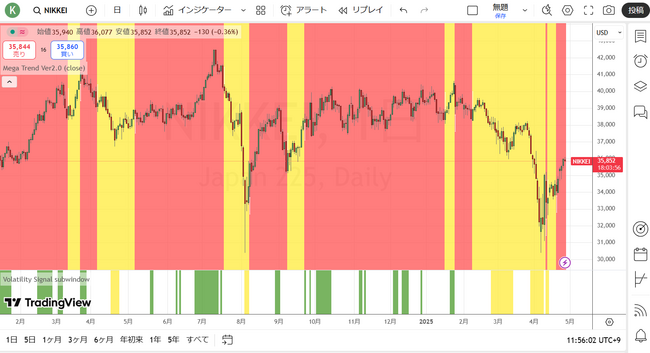

日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

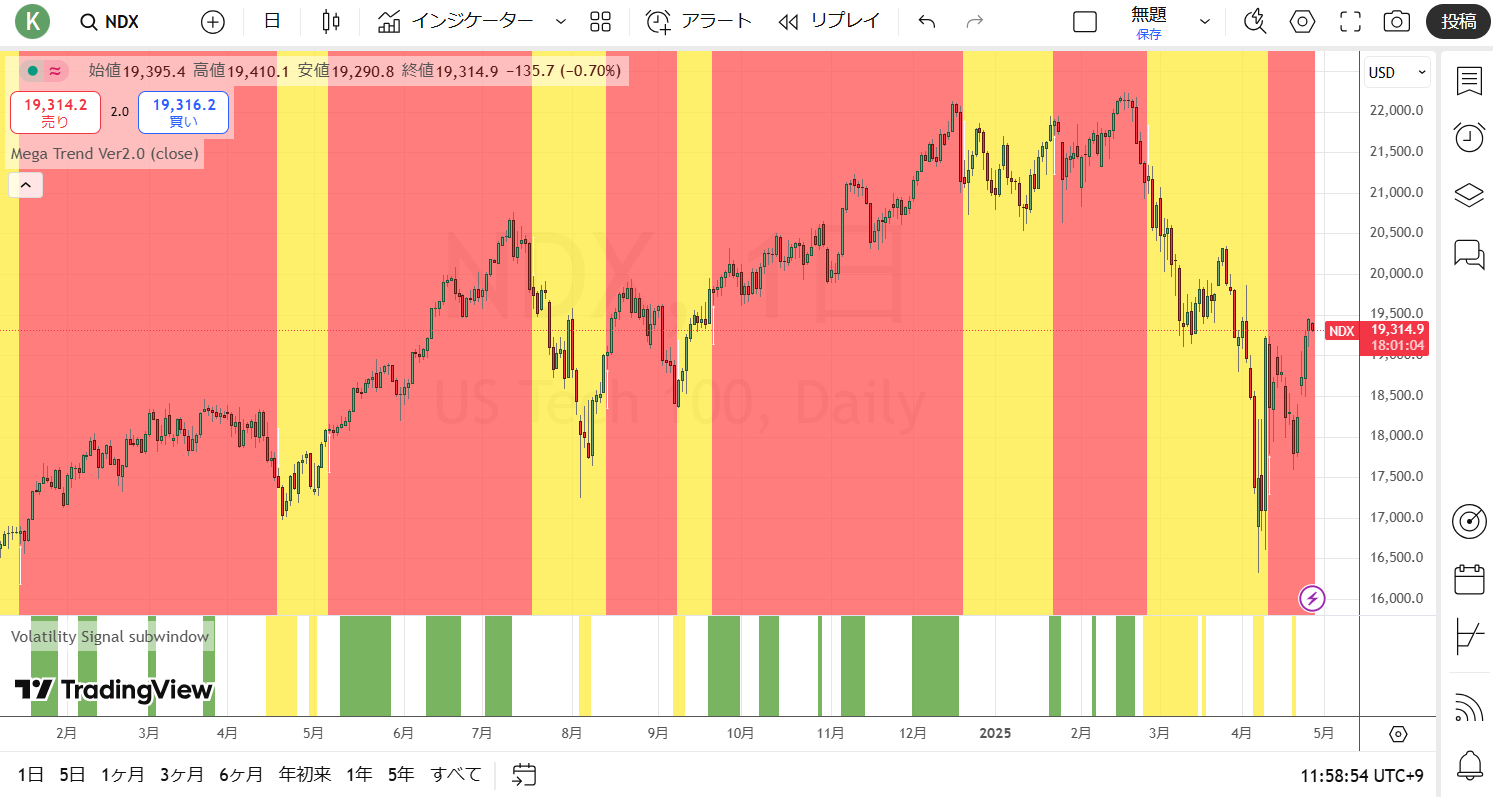

ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

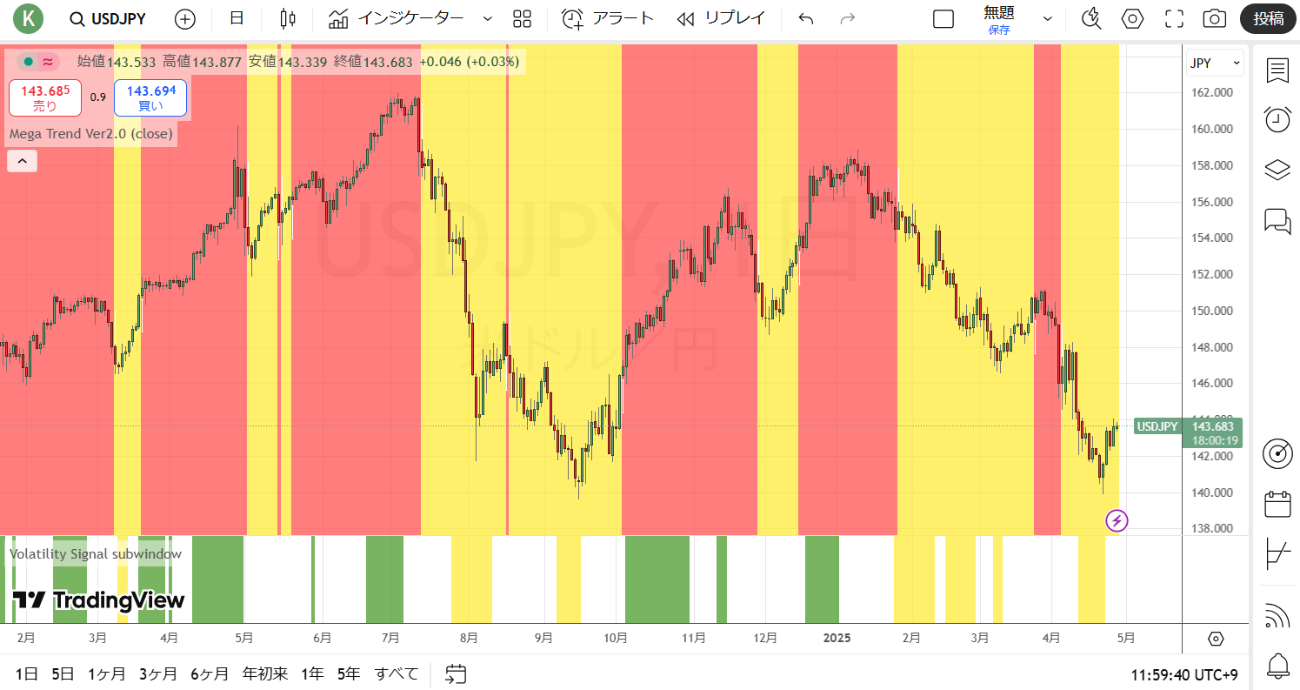

ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

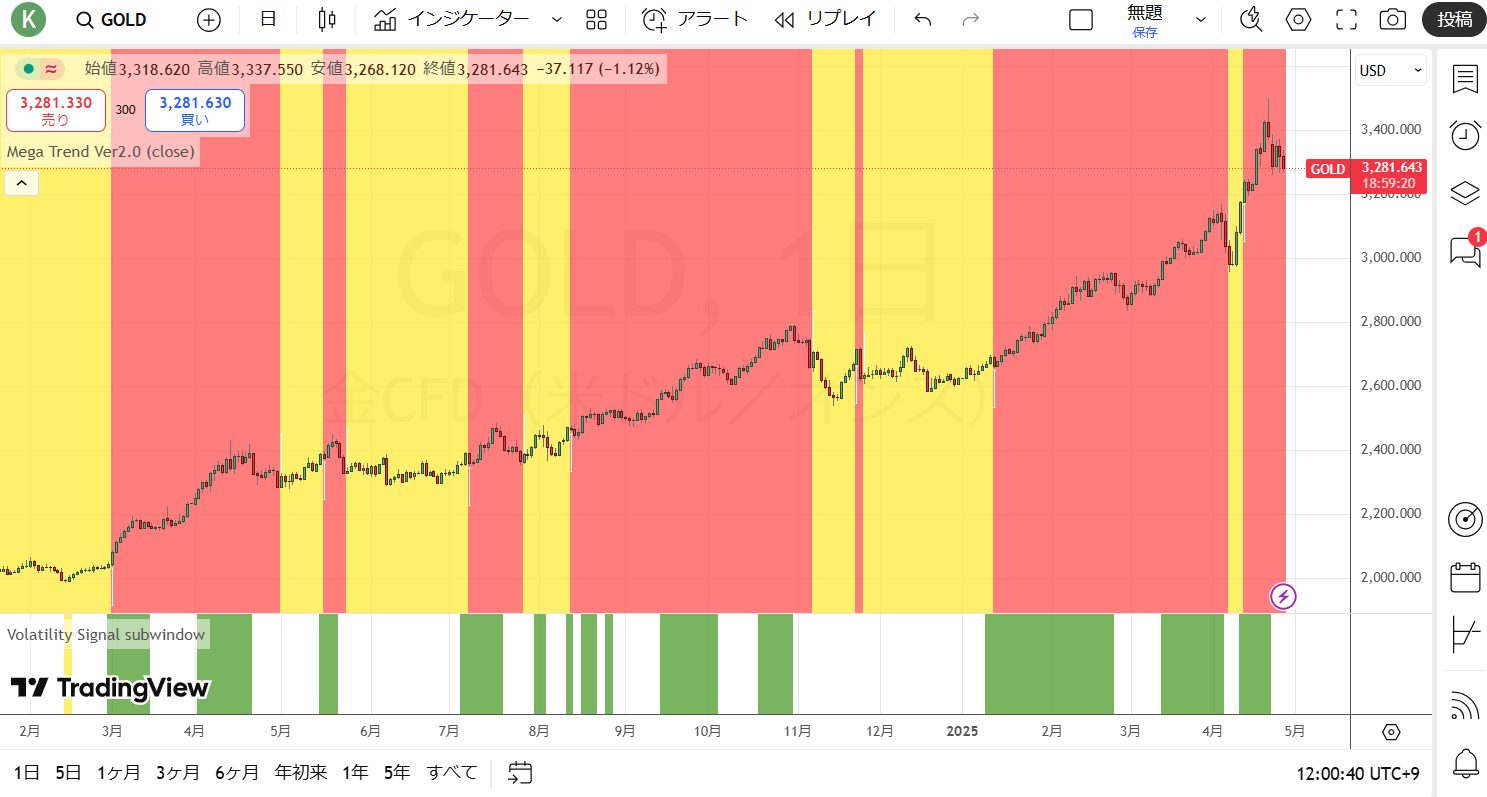

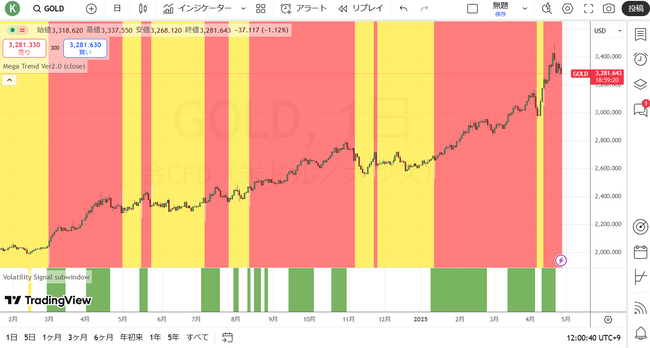

ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

を参照されたい。