「マーケットの最前線」

2025年3月24日第442回「トランプはFRB(連邦準備制度理事会)に手を入れるのか!?」石原 順

石原 順

石原 順

市場で起きているグロース株の「行き過ぎ」はボブ・ファレルのルールに従い逆回転するのか?

米メリルリンチのストラテジストとして活躍したボブ・ファレルは、ウォール街のストラテジストとして45年のキャリアを持つ伝説的人物で、テクニカル分析のパイオニアと言われている。「バランスシートや収益を分析するファンダメンタルズ分析」から「価格を分析するテクニカル分析」に転向し、キャリア終盤の1998年に10の投資ルールをまとめたノートを発表した。そのルールの1つめは「市場のトレンドは時間の経過とともに平均に回帰する」、2つ目は「一方向への行き過ぎや過剰は、逆方向への行き過ぎや過剰を生む」である。

トレンドが一方向に行き過ぎると、反転や平均への回帰が起こる傾向があるため、投資家は何らかの形でそれに備えるべきであろう。相場は「平均への回帰」だけではなく、一方向へ過剰に動いたあと、今度はその逆方向に過剰に動くという「振り子のような動き」をすることがある。例えば、急騰した後に大きく値を消すということを繰り返している暗号資産はそのよい例であろう。

過剰が積み重なると、「今回は違う」という言葉が聞かれるようになるが、投資家が新しい局面について語り始めた時は、その局面が最終段階を迎えている場合が多い。人々の恐怖と強欲は感情を曇らせ、底値で売り、天井で買うといった誤った投資判断につながる。

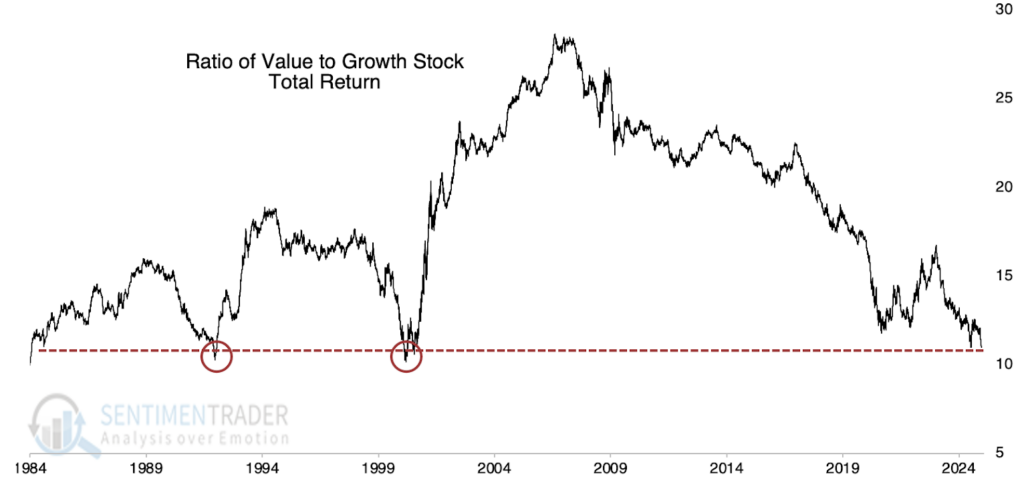

過剰な状態(新高値または新安値)、あるいは上昇/下降のプロセスは、理性的に理解できるよりもずっと長く続く可能性がある。しかし最終的に、こうした行き過ぎは、突然ある日、考えもしなかったような理由で終焉を迎える。市場の投資テーマで現在進行している「行き過ぎ」は、巨大ハイテク企業を含むグロース株の動向だろう。以下はバリュー株とグロース株のリターンを比較したものである。バリューとグロースの違いはその成長期待に起因する。つまり、将来の収益の伸びである。株式市場において投資テーマとしての「バリュー」は、「グロース」に比べて40年来の低水準にある。米国バリュー対米国グロースグローバルな視点から見ると、バリューは1970年代初頭以来、かつてないほど不人気で25年前のドットコムバブルの際に記録と同水準にある。

バリュー株対グロース株のリターン

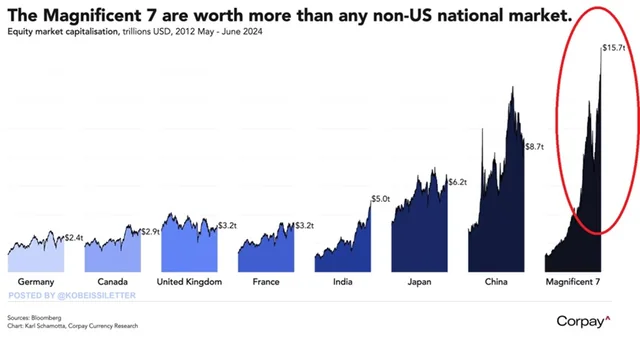

出所:SENTTIMENTRADERマグニフィセント7(アップルAAPL、マイクロソフトMSFT、メタMETA、アマゾンAMZN、アルファベットGOOGL、テスラTSLA、エヌビディアNVDA)は現在、世界の株式市場の時価総額の約25%を占めるほど巨大だ。わずか7社の時価総額合計が中国や日本、欧州各国の株式市場全体の時価総額を上回っている。

例えば、マイクロソフト(MSFT)の時価総額は約2.9兆ドルである。ドイツやカナダの株式市場とほぼどう水準である。マグニフィセント7に対する現在の成長期待は史上最も壮大な妄想のひとつとして語り継がれる可能性も含んでいる。

マグニフィセント7の時価総額と主要国の株式市場の時価総額比較

出所:ゼロヘッジ

冒頭のボブ・ファレルの投資ルールを改めておさえておこう。

<ボブ・ファレルの10の投資ルール>

① 市場のトレンドは時間の経過とともに平均に回帰する② 一方向への行き過ぎや過剰は、逆方向への行き過ぎや過剰を生む

③ マーケットに「今回は違う」はない、行き過ぎや過剰は永続しない

④ 指数関数的な上昇や下落を見せるマーケットは、思ったよりも長続きするが、それが「横ばい」で終わることはない

⑤ 一般大衆は、ほとんど「高値掴み」し、安値ではほとんど拾えない

⑥ 「恐れ」や「強欲」は長期の視点に立った判断を覆すことがある

⑦ マーケットは、全体が上がるときが最も強固であり、一握りしか上がらない時は最も脆弱である

⑧ 弱気相場には、3つの局面がある。急落、短期的な反発、ファンダメンタルズに沿った長期の下落局面、の3つである

⑨ マーケットの専門家が異口同音に同じことを言い出すときは、別のことが起こる

⑩ 強気相場は、弱気相場よりも楽しい

米国政府より強い権限を持つFRB(連邦準備制度理事会)という組織

米国政府の負債が36兆ドルに達し、社会全体が102兆ドルの負債を抱えているのはある意味システムが設計された通りに機能しているからだ。現在のシステムは莫大な額の負債を生み出すように設計されている。米国人が経済について議論するとき、そのほとんどは拡大する問題に対して問題を民主党か共和党のせいにしている。しかし実際は、経済システムに対して最も大きな力を持つ機関はFRB(連邦準備制度理事会)である。

FRBとは一体何なのだろうか。連邦政府の機関だと言うだろう。しかし、それは正確ではない。FRBは民間所有の銀行カルテルであり、米国議会によって通貨制度を永久に独占することを与えられている。FRBは極めて秘密裏に運営されており、あたかも米国民に対して説明責任がないかのように振る舞っている。しかし、FRBが下す決定は国民一人一人の生活に劇的な影響を与える。

ゼロヘッジに掲載されていた3月23日の記事「FRBが経済問題の核心にある19の理由」では、FRBに対する厳しい指摘がなされている。記事によると、米国の国家債務は100年前の1万倍以上になっているという。FRBが成立する前の1910年当時、国の借金はわずか約26億ドルだった。現在、米国は36兆ドル以上の負債を抱えている。

米国政府が経済により多くの資金を投入する唯一の方法は、より多くの負債を抱えることだ。残念なことに、米国は今、借金ベースのシステムに陥っている。米国の国家債務を完済することは不可能だ。米国政府の債務は数学的に永遠に膨張するように設計されており、逃げ場のない罠となっている。

記事の内容全てに同意するわけではないが、FRBという組織を理解する参考になるだろう。簡約したものをご紹介したい。

【何が経済問題を引き起こしているのかを本当に理解したいのであれば、FRBとは何なのか、そしてFRBがどのように私たちの経済を組織的に破壊しているのかを正確に理解することが重要だ。FRB関する真実を理解すれば、経済問題の見方が大きく変わるだろう。FRBが経済問題の核心にある19の理由を以下に挙げる。

1)FRBは、債務に基づく金融システムの中心的な柱われわれのシステムは、通常、負債を増やさなければお金は生まれないように設計されている。しかしこれは大きな問題を引き起こす。新しいドルが生み出されるとき、その新しいドルの利子も同時に作られるわけではない。従い、世の中に出回る金額は同時に生み出される大きな負債額とは等しくない。ゲームを継続させる唯一の方法はさらに多くの資金を生み出し、さらに多くの負債を生み出すことだ。

2)FRBと銀行家は、この負債に基づく貨幣の創造を独占している現在のアメリカではお金を作ることができるのは中央銀行家だけだ。政府でさえ貨幣を作ることは許されていない。合衆国憲法は特に連邦議会に貨幣を作る権限を与えているが、連邦議会はその権限をFRBに任せている。これによって連邦準備制度理事会には莫大な権力が与えられる。

3) 政府ではなく、民間銀行が貨幣発行と債務発行の権限を握っている

FRBは「政府内の組織であり、公的目的と私的側面の両方を持つ」と主張している。それはとても合理的に聞こえるが、実はFRBは合法化された銀行カルテルであり私企業である。FRBは連邦政府の一部ではないが議会の法律によって存在している。その目的は国民に奉仕することであるがFRBは私的であり公的である。加盟銀行は連邦準備銀行の株式を保有し、配当金を得ている。

4)FRBは営利を目的とした機関ではない。 むしろ、他人が莫大な金を儲けるための道具FRB自体が金儲けのために作られたわけではない。 むしろ、この制度が生み出す負債すべてから、他人が莫大な金を儲けられるように制度が作られたのだ。もし米国政府がこれまでずっと無借金通貨を発行していたら米国政府は利払いに1円も使っていなかっただろう。その代わり、アメリカ政府は2025年に国債の利子だけで1兆ドル以上を費やす。米国政府を負債の奴隷にし、その負債を使って何兆ドルもの富を他人の手に移すことだ。金利が上がれば、この富の移転はさらに残酷になるだろう。

5)連邦準備制度は永久債務製造機

前述したように、米国政府は負債の奴隷となっている。米国政府は必要な資金を印刷して支出する代わりにFRBを通じて利子を付けて借り入れる。実際、前述したように、米国政府はドルを借り入れなければ新しいドルを1ドルも作ることができない。しかし、米国政府が新たに1ドル借りるごとに、1ドル以上の債務が新たに発生する。その結果、政府は最終的に借りた金額以上の税金を徴収しなければならなくなる。この現象は終わりのない債務スパイラルを引き起こす。

6)連邦準備制度はインフレを引き起こすように設計されている

米国政府の債務が指数関数的なペースで拡大すれば、必然的にインフレを引き起こす。インフレは日常茶飯事だと思われているが、実は米国がインフレという大きな問題を抱えているのは1913年にFRBが設立されて以来だ。残念なことに、FRBが創設されて以来、米ドルの価値は9割以上減少している。

7)FRBは通貨供給で奇妙なゲームをすることに決めた瀕死の米国経済を復活させようとFRBは膨大な量の資金を金融システムに投入した。通常、新しい資金が作られるたびにより多くの負債が生まれる。ここ数年、FRBは「量的緩和」というトリックに頼っている。これは主に米国債を大量に購入することで行われてきた。しかしそれは「財政ファイナンス」である。

8)FRBは非民主的FRBが行っている中央経済計画と、共産主義中国が行っている中央経済計画とは何が違うのか。大差はない。「第4の政府」と呼ばれ、完全に統制が取れていない。

9)FRBが米国経済を動かしている多くの米国人は米国経済の問題をジョー・バイデンやドナルド・トランプ、あるいは議会のせいにしたがる。しかし実際は、金利を決めるのはFRBであり、通貨供給の規模を決めるのもFRBであり、インフレの「目標レート」を決めるのもFRBであり、失業率が高すぎるか低すぎるかを決めるのもFRBであり、すべての銀行を監視するのもFRBだ。ワシントンDCの政治家にはFRBが持つような経済に対する直接的な力は備わっていない。

10)FRBは大手銀行を優遇している

すべての金融機関がFRBから平等に扱われているわけではない。実際、ニューヨークにある大手銀行はFRBから厚遇されている。世界金融危機の間、FRBは大手銀行や大手金融機関に9兆ドル以上のオーバーナイト・ローンを実施した。FRBからの「援助」のほとんどは、いつも大企業に支払われるようだ。「破綻するほど小さな」銀行が支援を必要とする場合、たいていは大手銀行に身売りするよう言われる。

11)FRBによる債務問題が悪化すればするほど、国税庁は私たちから徴収しなければならない金が増える

もしアメリカ政府が無借金でお金を発行することができれば、国税庁さえ必要なくなることは考えられる。 FRBが創設されたのと同じ年に国民所得税も創設された。FRBが閉鎖されれば国税庁も閉鎖できる可能性は十分にある。しかし、現在のシステムが機能する唯一の方法は、米国民から大量の富が流出し続けることだ。

12)FRBは人為的な金融バブルを作り出す

過去数十年を振り返ってみると、金融バブルに次ぐ金融バブルである。これらのバブルを生み出したのは誰なのか。FRBである。FRBによる政策が次々と災いをもたらしているにもかかわらず、ほとんどの政治家はいまだにFRBの大幅な変更を検討しようともしない。

13)FRBは反自由市場である

真の自由市場システムにおいては、金利は市場が決定する。真の自由市場システムにおいては、どの金融機関が生き残るかは市場が決定する。真の自由市場システムにおいては、人為的な金融バブルははるかに起こりにくい。しかし、真の自由市場制度はない。

14)FRBは他の銀行に指示を出す

FRBは銀行システムの最高監督機関であるが、これは極めて残念なことである。FRBの監督活動には、金融機関が安全かつ健全に運営され、法令を遵守していることを確認するための審査や検査が含まれる。これには、金融機関のリスク管理体制、財務状況、コンプライアンスの評価が含まれる。

15)FRBを動かしている人々は、自分たちが何をしているのかほとんど分かっていない

ジェローム・パウエル議長が無能であることにお気づきだろうか。その職に就いて以来、彼が下した主要な判断はほとんどすべて大間違いだった。

16)FRBが金融システムに対してこれほど大きな権限を持っているにもかかわらず、米国民はその財政状況を調べることができない

1913年に設立されて以来、FRBは包括的な監査を受けたことがない。監査の話が持ち上がるたびにFRBは「独立性」がいかに重要かというマントラを繰り返す。悲しいことに、ロン・ポール氏がまだ下院議員だった頃に出されたFRBを監査するという提案は結局失敗に終わった。

17)FRBの権限は大きすぎる

選挙で選ばれたわけでもなく、説明責任もない「政府の第4の機関」は完全に制御不能に陥っている。今日、世界の金融市場は、FRB高官が公の場で声明を発表すると即座に反応する。そして、FRBが金利を引き上げたり、通貨供給をいじったりすると、私たち全員に劇的な影響が及ぶ。ロン・ポールはかつて「FRBに規制を設けるべきだ。FRBの透明性を確保すべきだ。彼らは友人を救済するために何兆ドルもの資金を作り出すことができる。FRBは議会よりも強力だ」と語った。

18)FRBはウォール街とニューヨークの銀行に支配されている

ニューヨークの代表は連邦公開市場委員会(FOMC)の唯一の常任メンバーであり、他の地域銀行の代表は持ち回りである。 ニューヨーク連銀は地域連銀の中で常に非常に大きな差をつけて最も重要な銀行であり、ニューヨーク連銀は常にウォール街とニューヨークの主要銀行から大きな影響を受けてきた。

19)FRBは我々を経済崩壊の瀬戸際に追いやった

FRBが創設されていなければ、国民はこれほど債務の奴隷になることはなかっただろう。債務が経済問題の核心であることは誰も否定できない。米国の消費者は借金に溺れ、州政府や地方政府は各地域で恐ろしい借金問題に直面し、連邦政府は世界史上最大の借金の山を築いている。私たちは絶対的に巨大な負債バブルの中に生きており、それが崩壊すれば、世界はかつて経験したことのないような金融混乱を経験することになる】

出所:『FRBが経済問題の核心にある19の理由』 3月23日ゼロヘッジ

トランプは選挙で選ばれなくても権力を持つ官僚を排除しようとしている。そして、市場の一部ではトランプの次の標的はFRBだと噂されている。

上の記事にもあるように、FRBはそれを創設した人々のためにお金を稼ぐために設計された民間の中央銀行であり、FRBのシステムは、お金を生み出すよりも速く借金を生み出すように設計されている。したがって、国家債務を返済することは不可能だろう。

ほとんどのアメリカ人はFRBが何であるかさえ理解していないが、トランプはFRBの多くの不正を見つけ、大手銀行やFRB議長の権力を低下させる意向を持っていると言われている。また、トランプがIRS(米国内国歳入庁)を廃止し、所得税を廃止したいと思っているのは間違いない。

問題はそのようなトランプ革命が実際にできるかどうかであり、もし実現した場合にどのようなドラマが待っているかである。

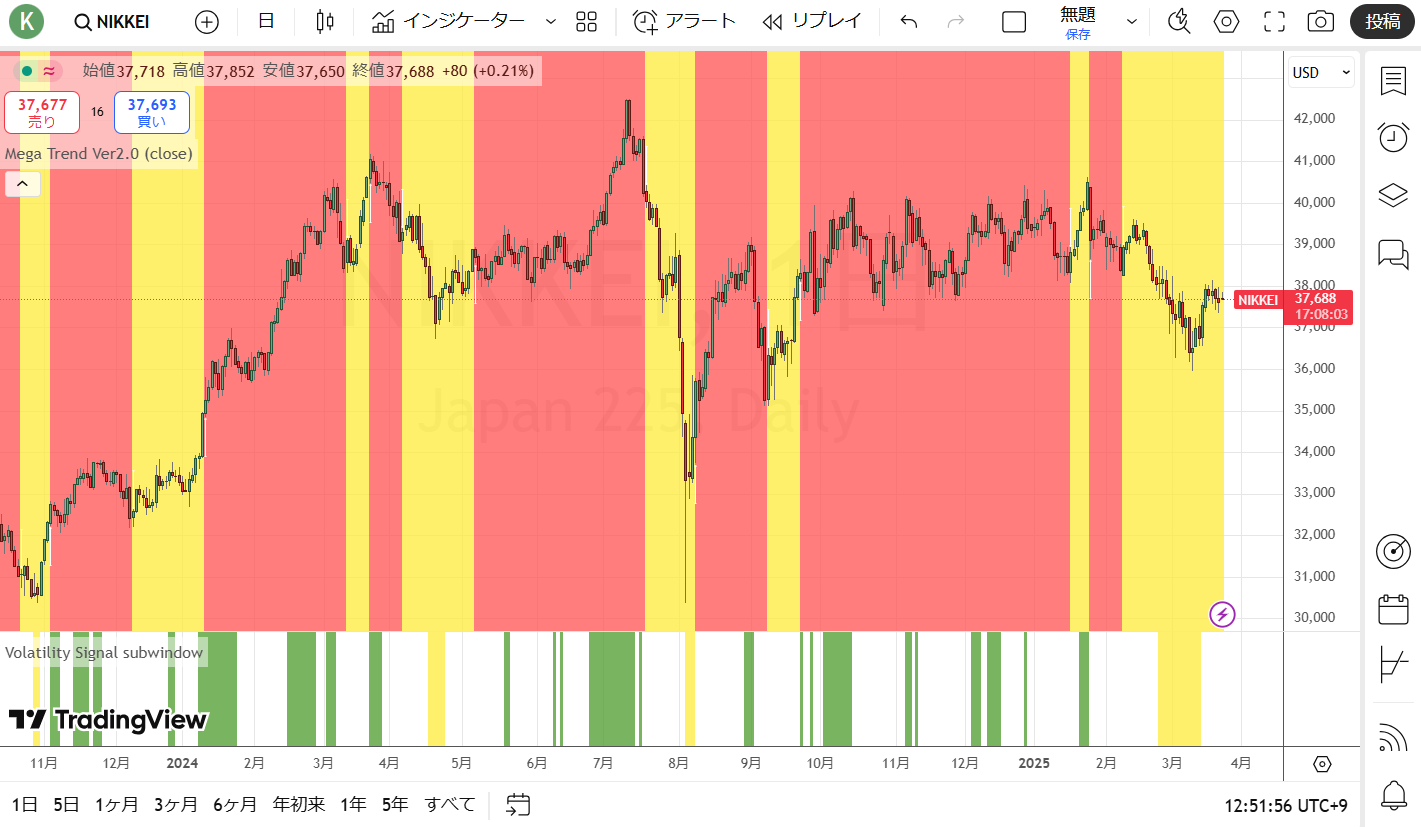

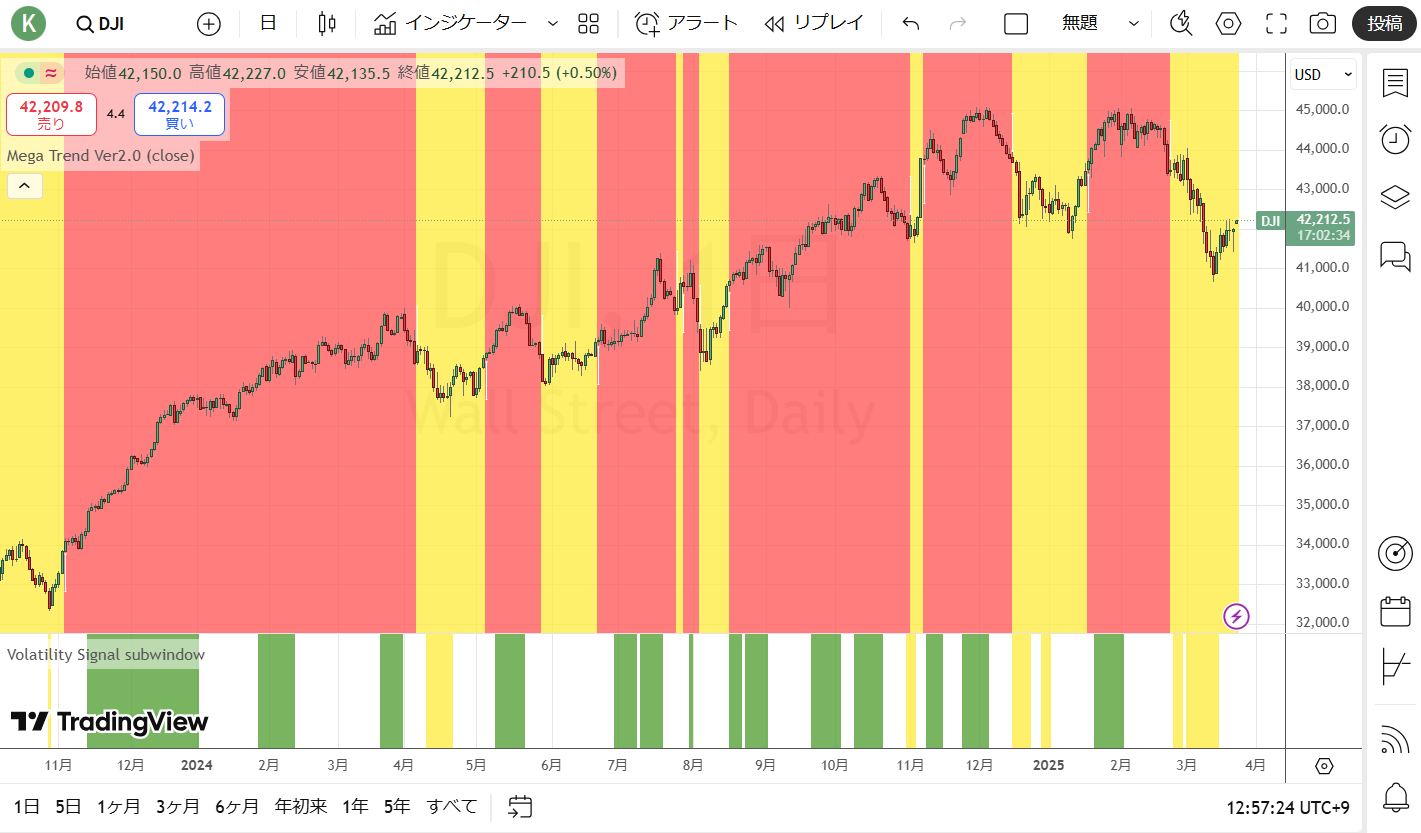

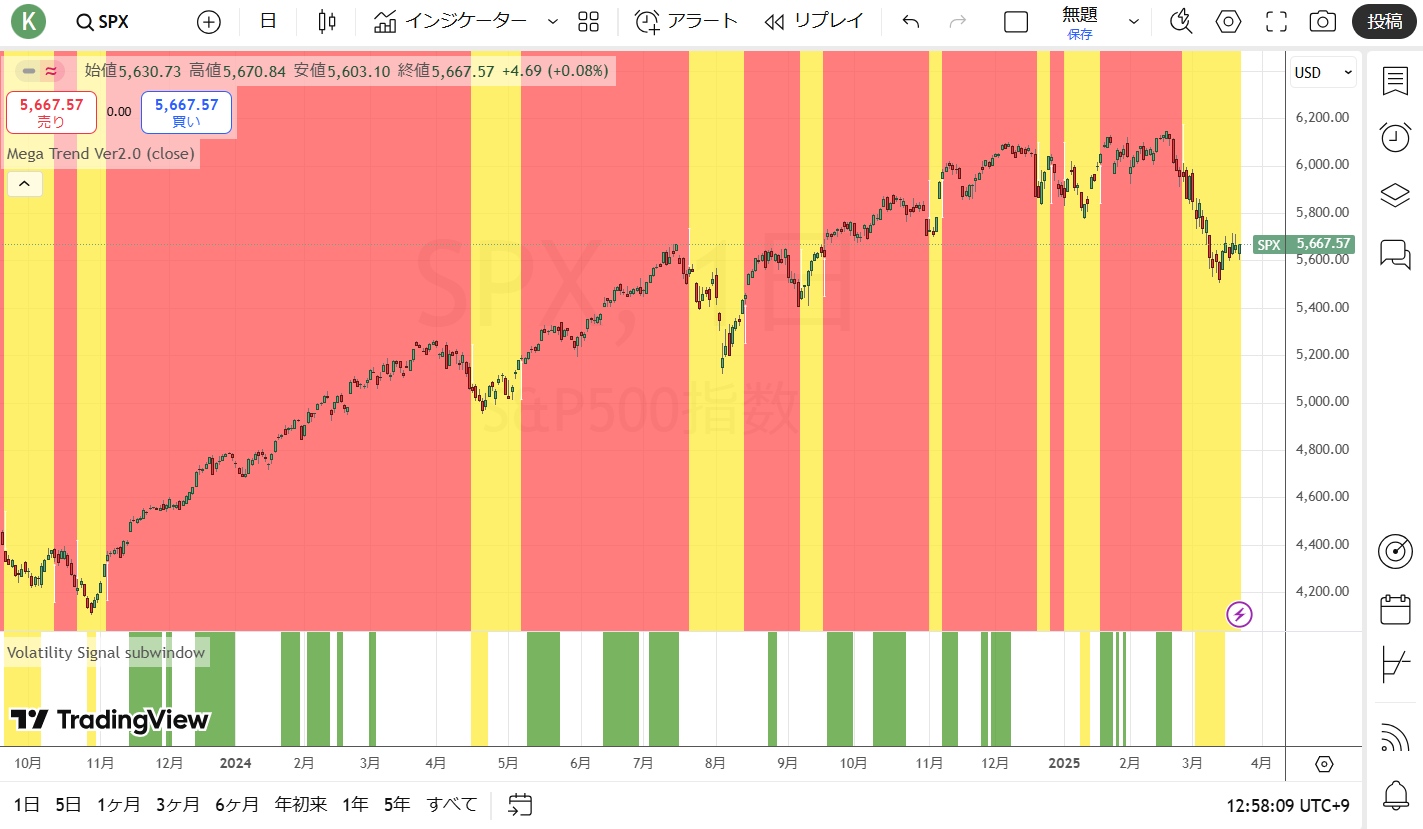

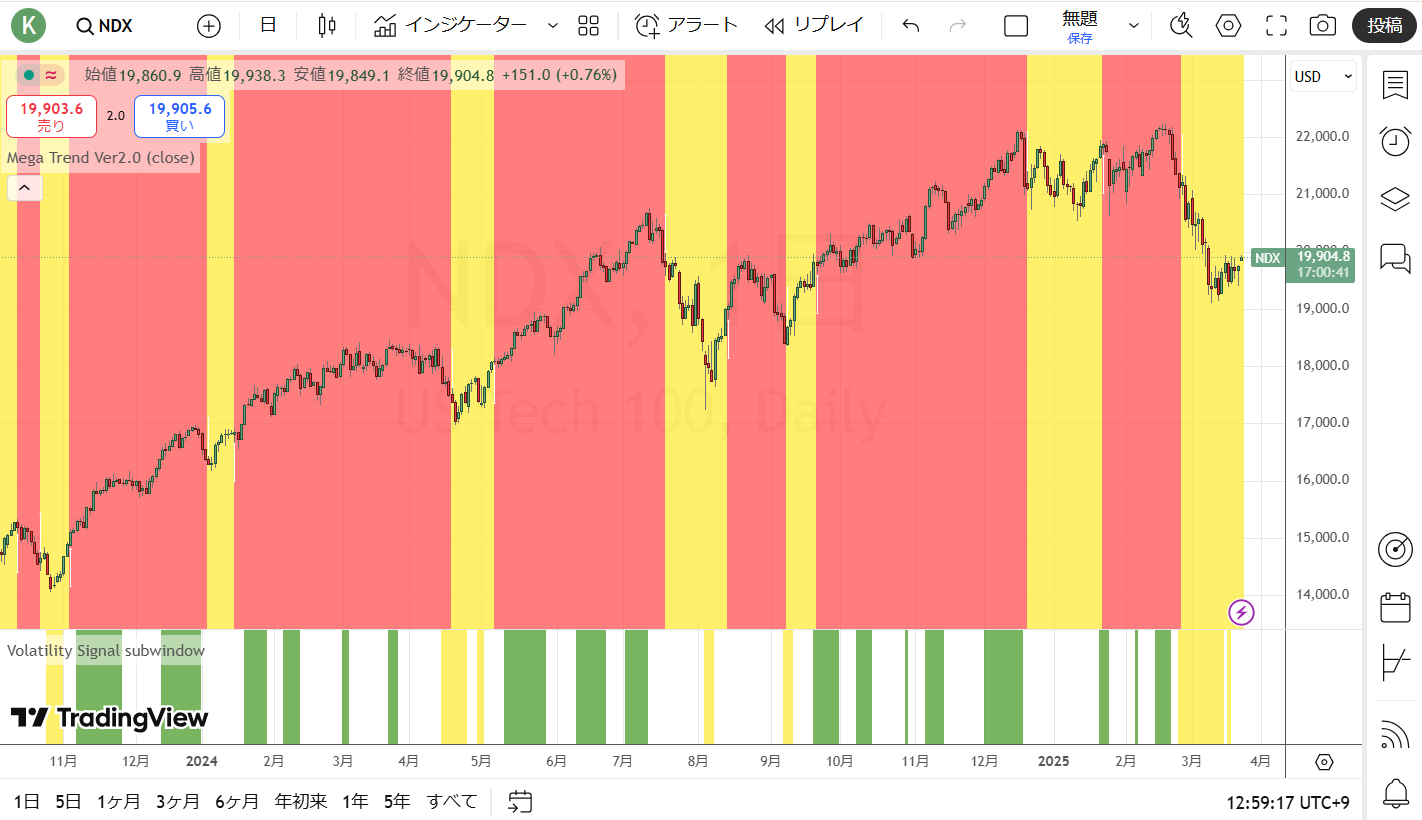

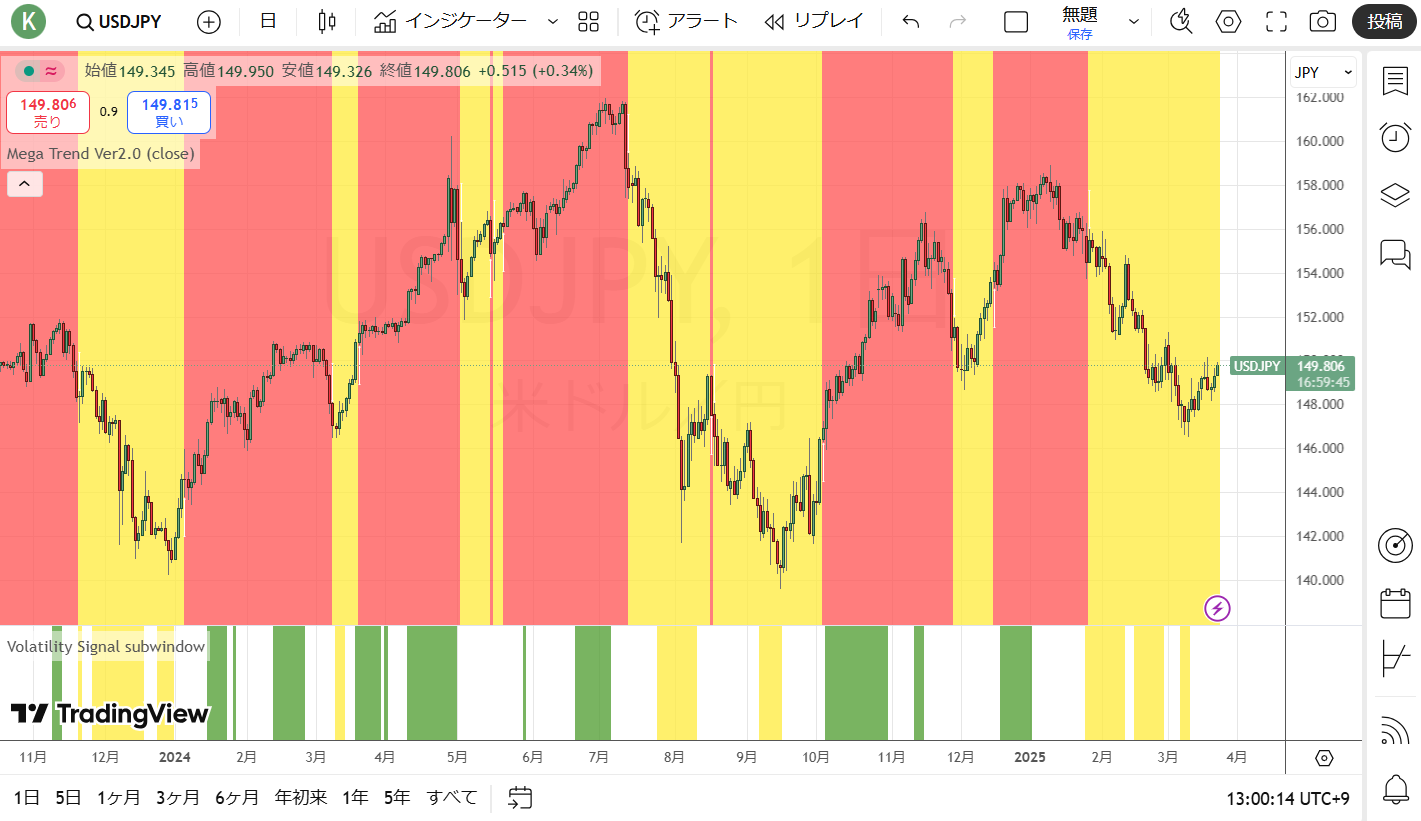

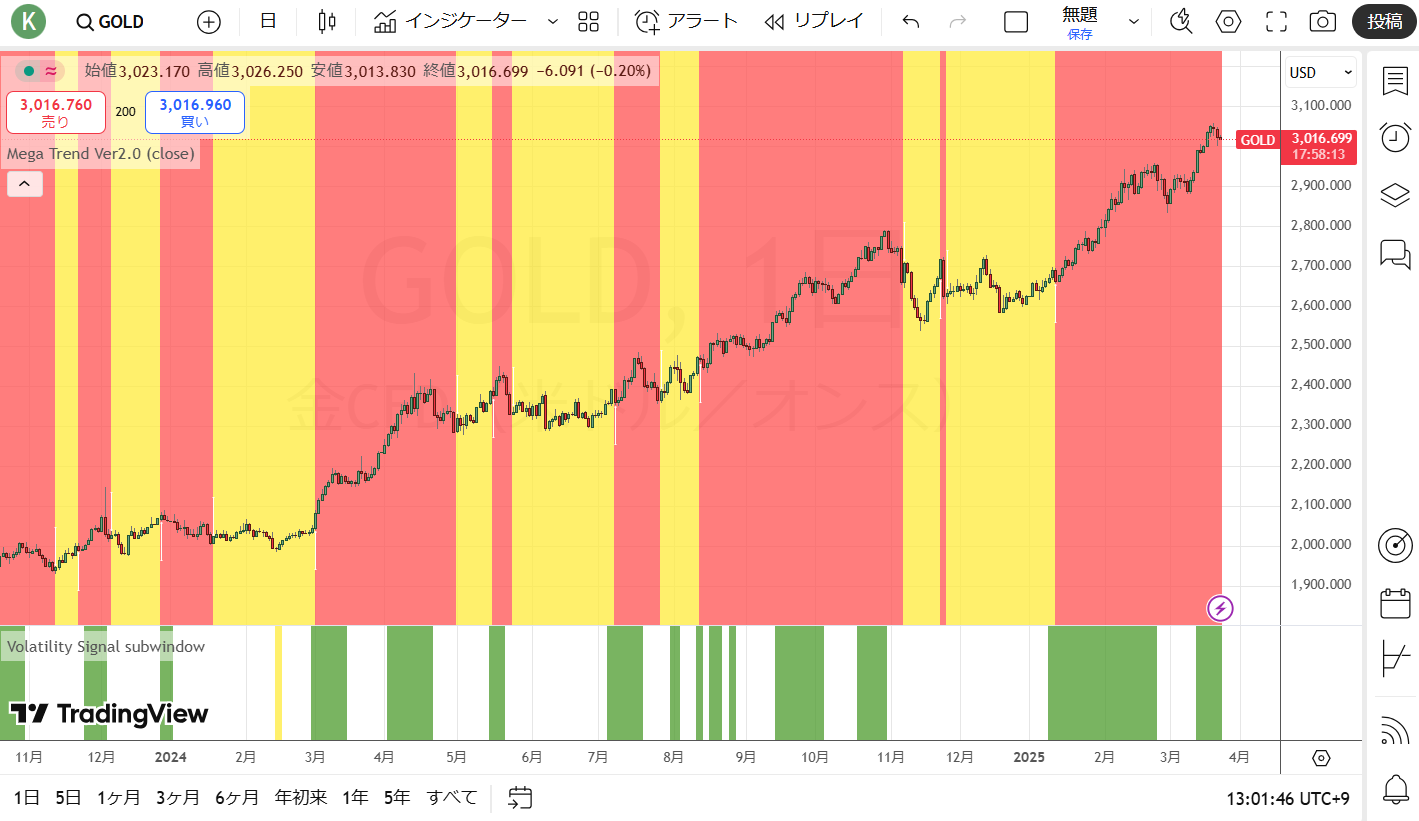

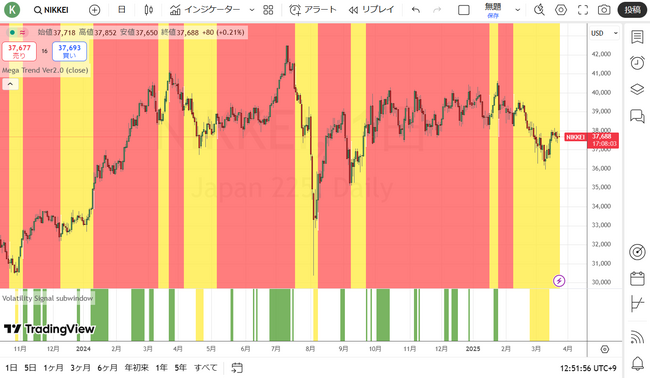

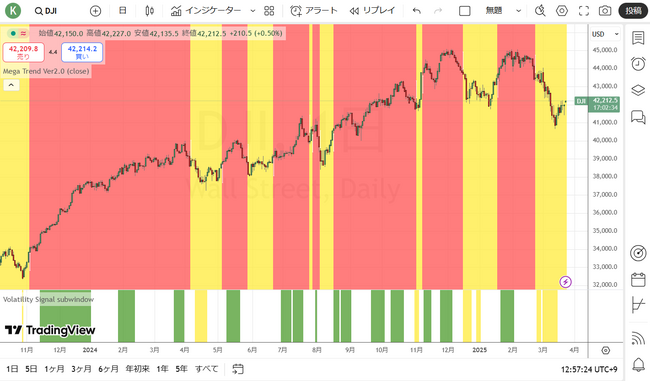

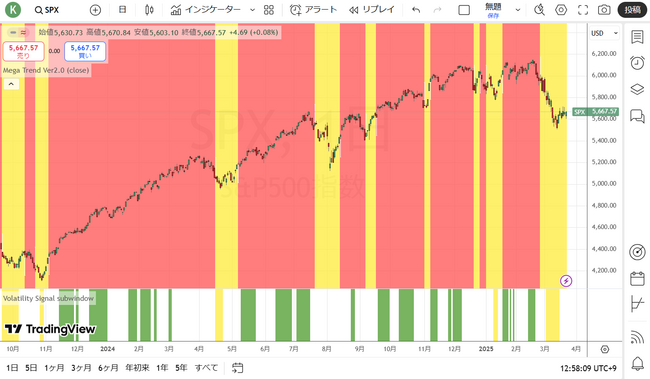

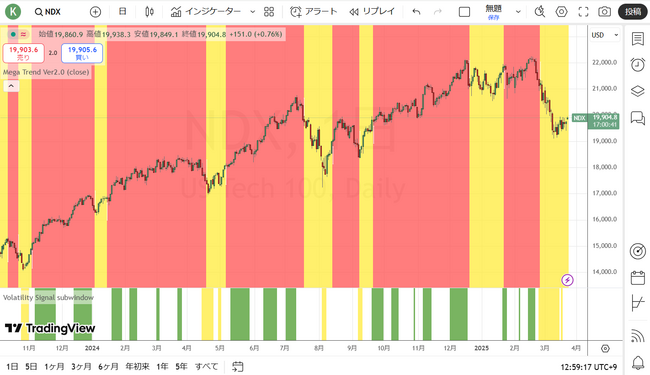

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

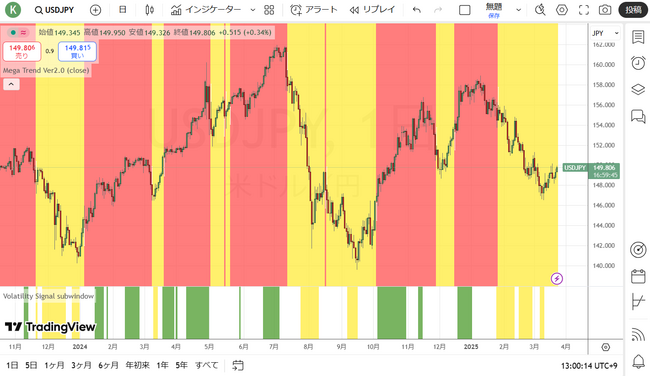

ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

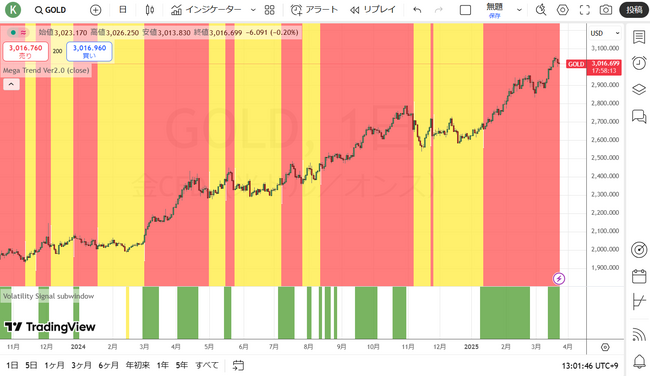

ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

を参照されたい。