「マーケットの最前線」

2025年2月25日第438回「バフェットは現金を溜め込み自社株買いもしていない」石原 順

石原 順

石原 順

-

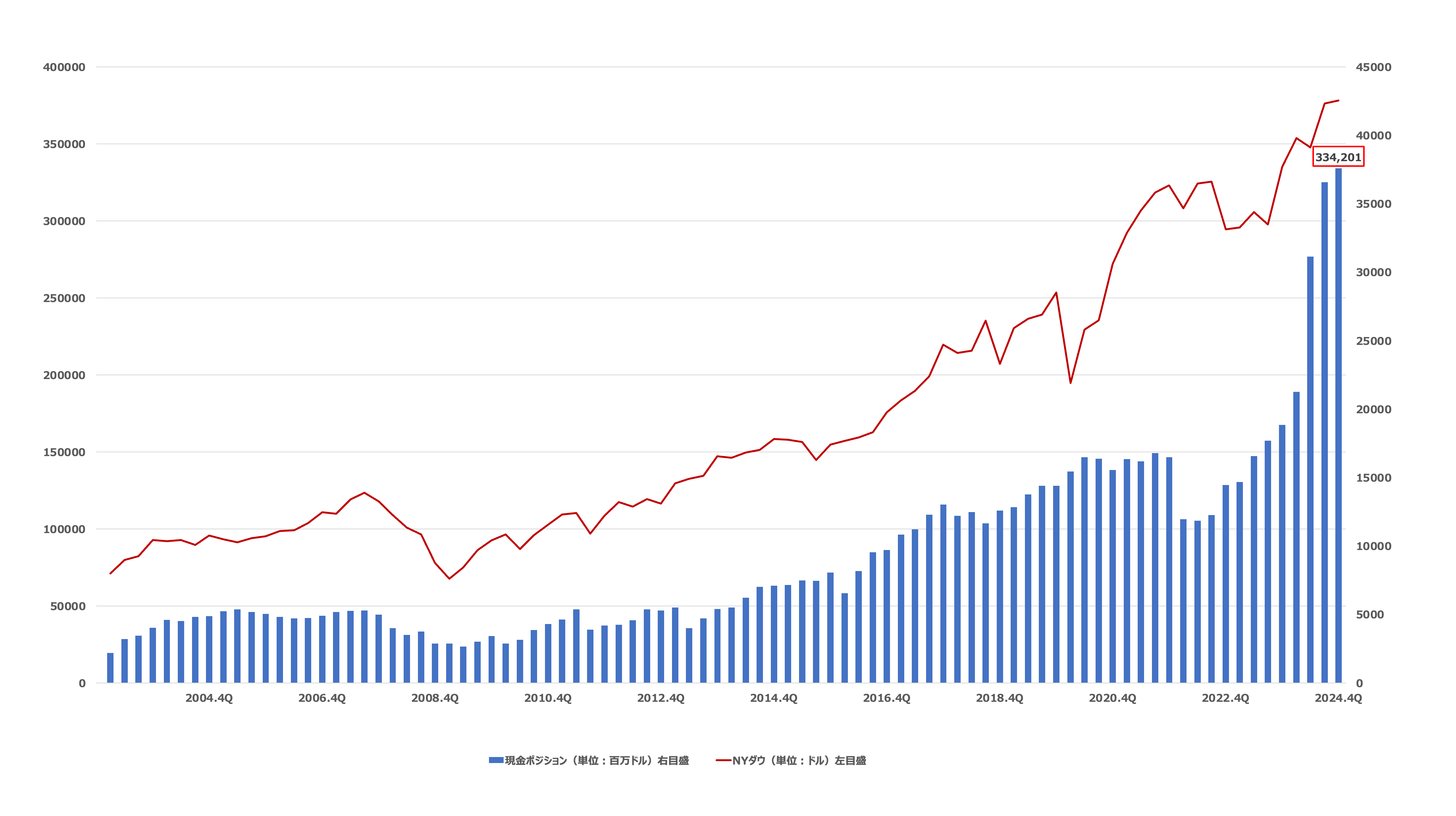

バークシャー・ハサウェイは過去最高の3342億ドルの現金を保有している

著名投資家ウォーレン・バフェット率いる投資会社バークシャー・ハザウェイ(BRKB)は22日、2024年12月末時点で保有する手元現金(現預金と米短期債の保有額を合計した額)が3342億ドルだったと発表した。残高は過去最高を更新し、1年前(2023年12月末時点)に比べてほぼ倍増した。この驚愕の現金残高は、世界の上場企業30社を除くすべての企業の時価総額を上回っている。

バークシャー・ハザウェイの手元現金残高とNYダウの推移

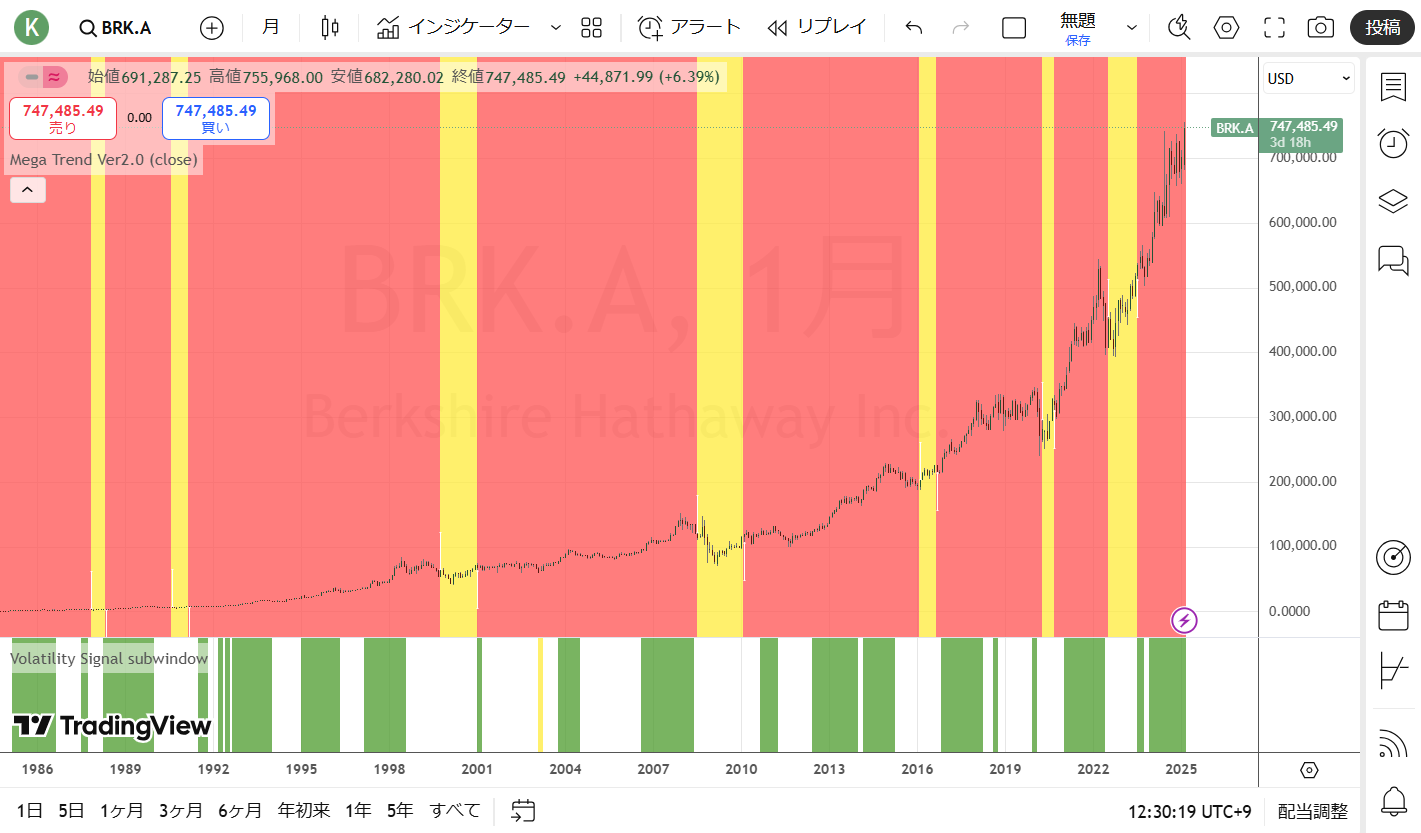

出所:各種データより筆者作成バークシャー・ハサウェイは現在、史上最高値で取引されている。バークシャー・ハサウェイA株は、バフェットが就任して以来5,502,284%上昇し、同じ期間のS&P500の+39,054%のリターンを上回った。

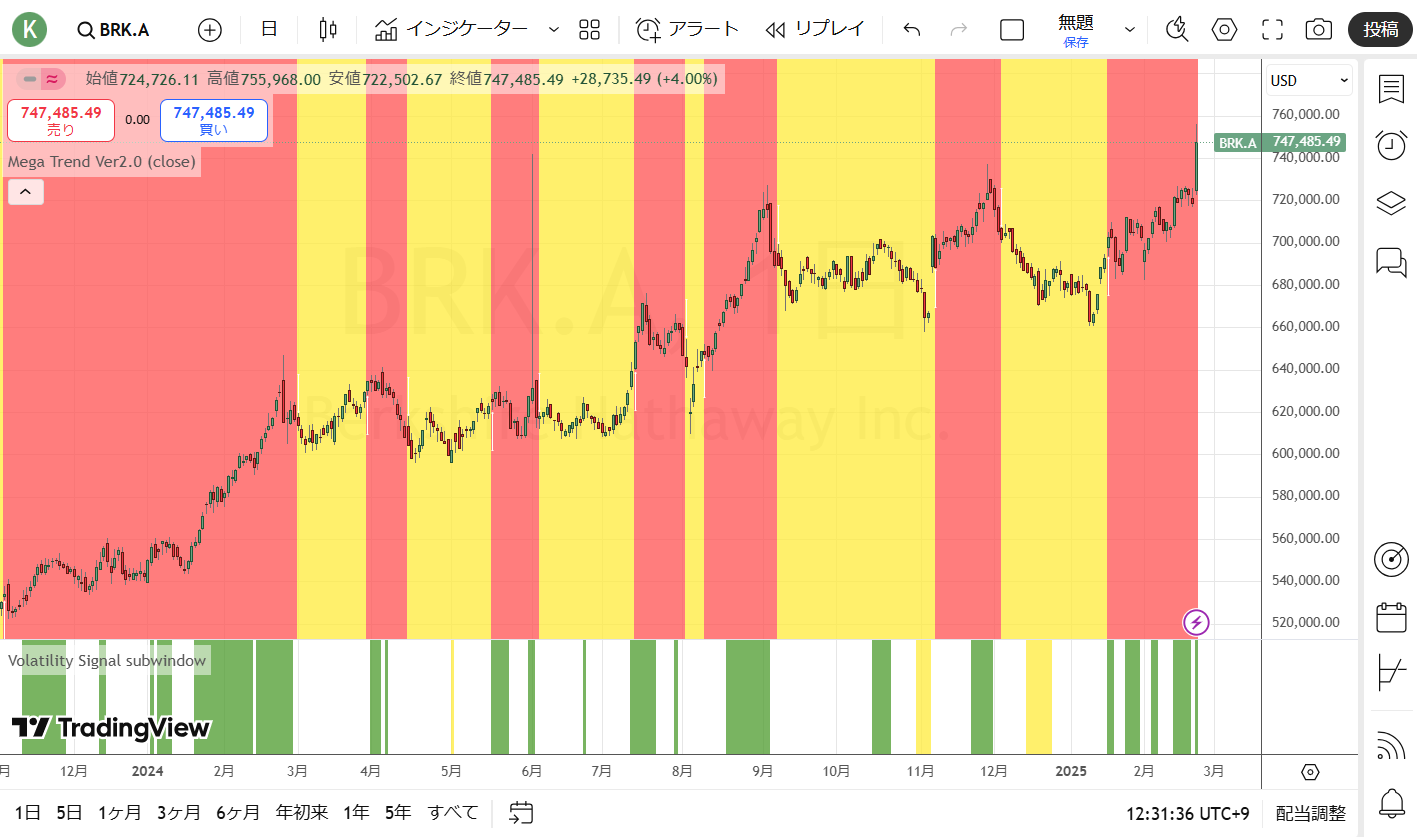

バークシャー・ハサウェイA株(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

バークシャー・ハサウェイA株(月足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

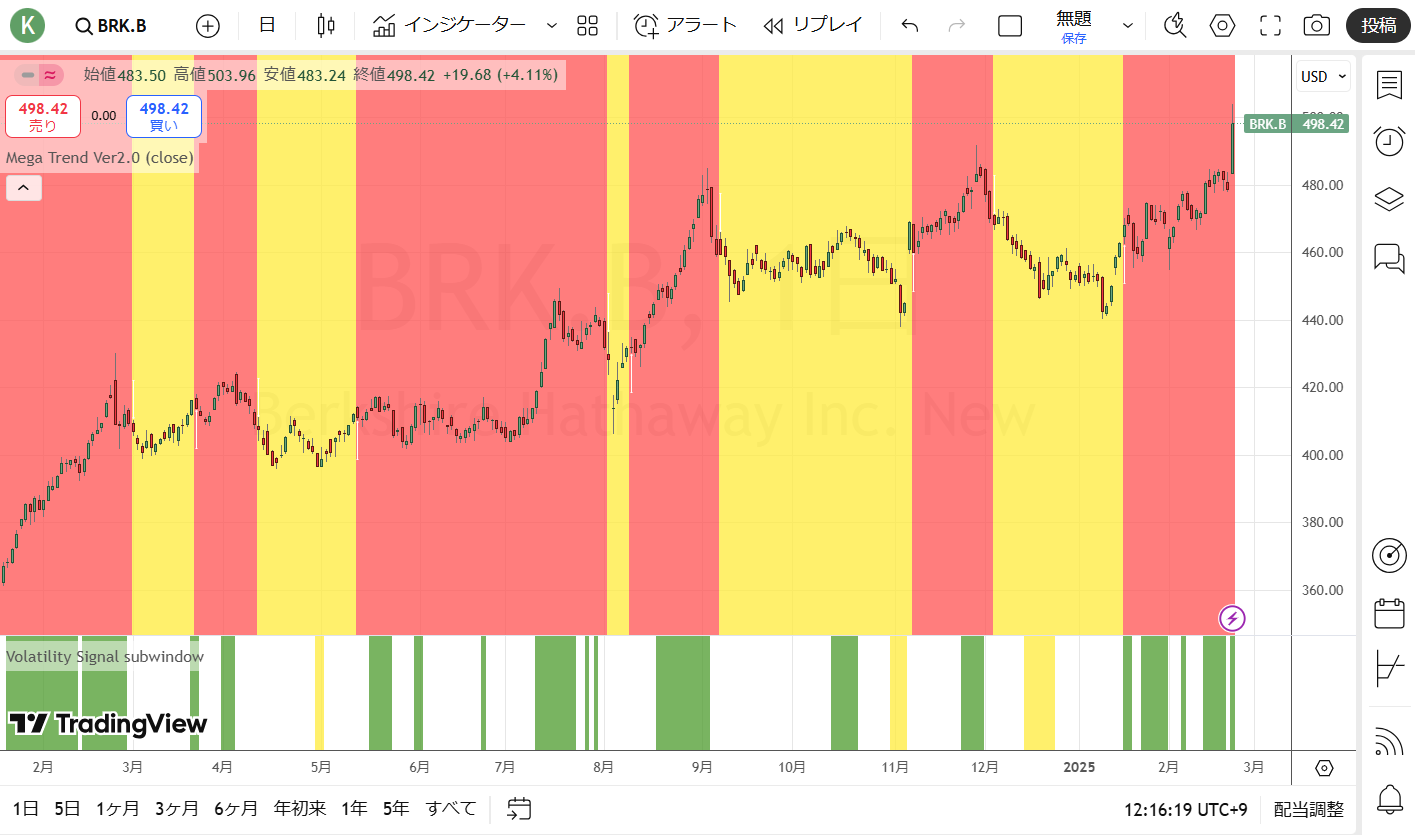

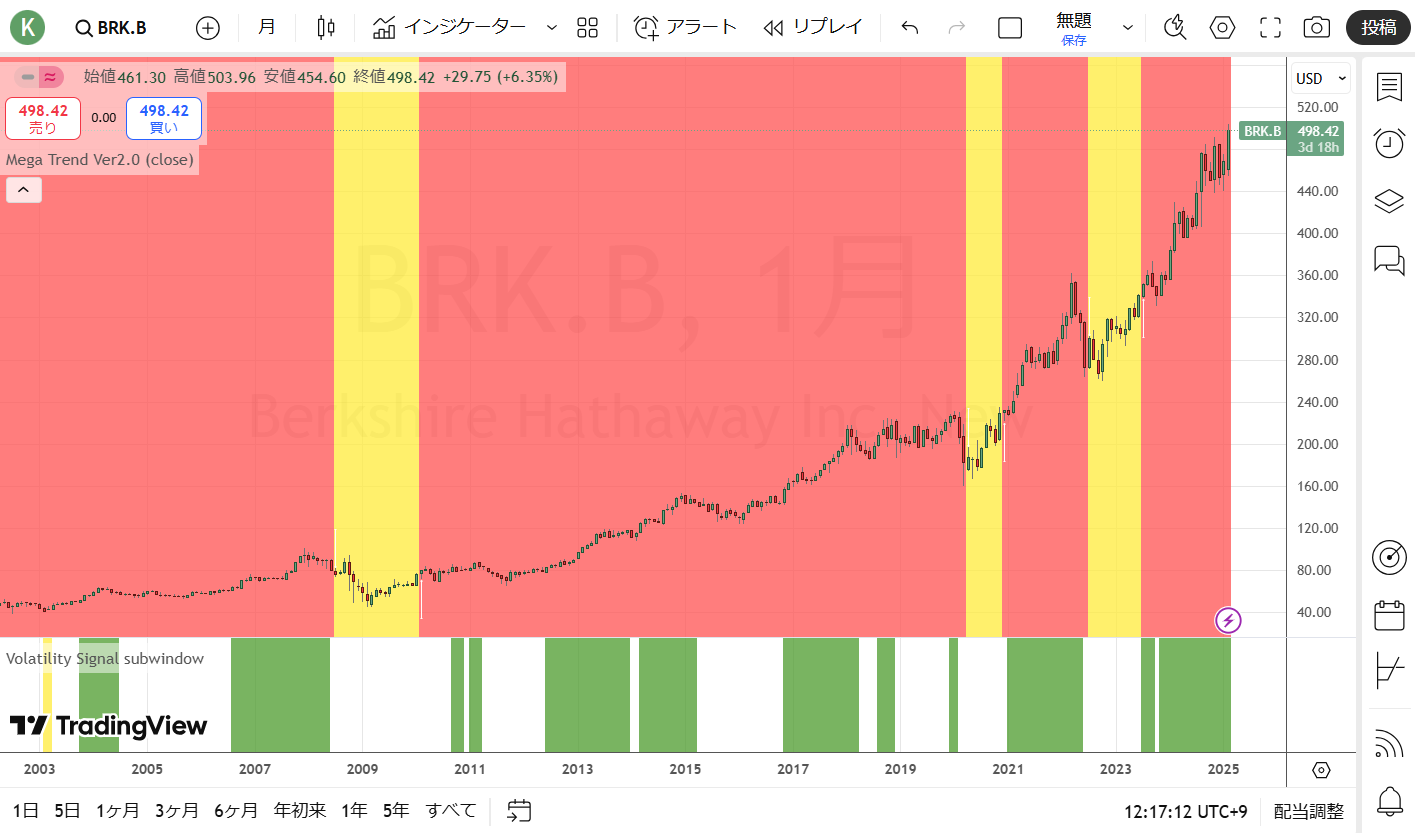

バークシャー・ハサウェイB株(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

バークシャー・ハサウェイB株(月足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

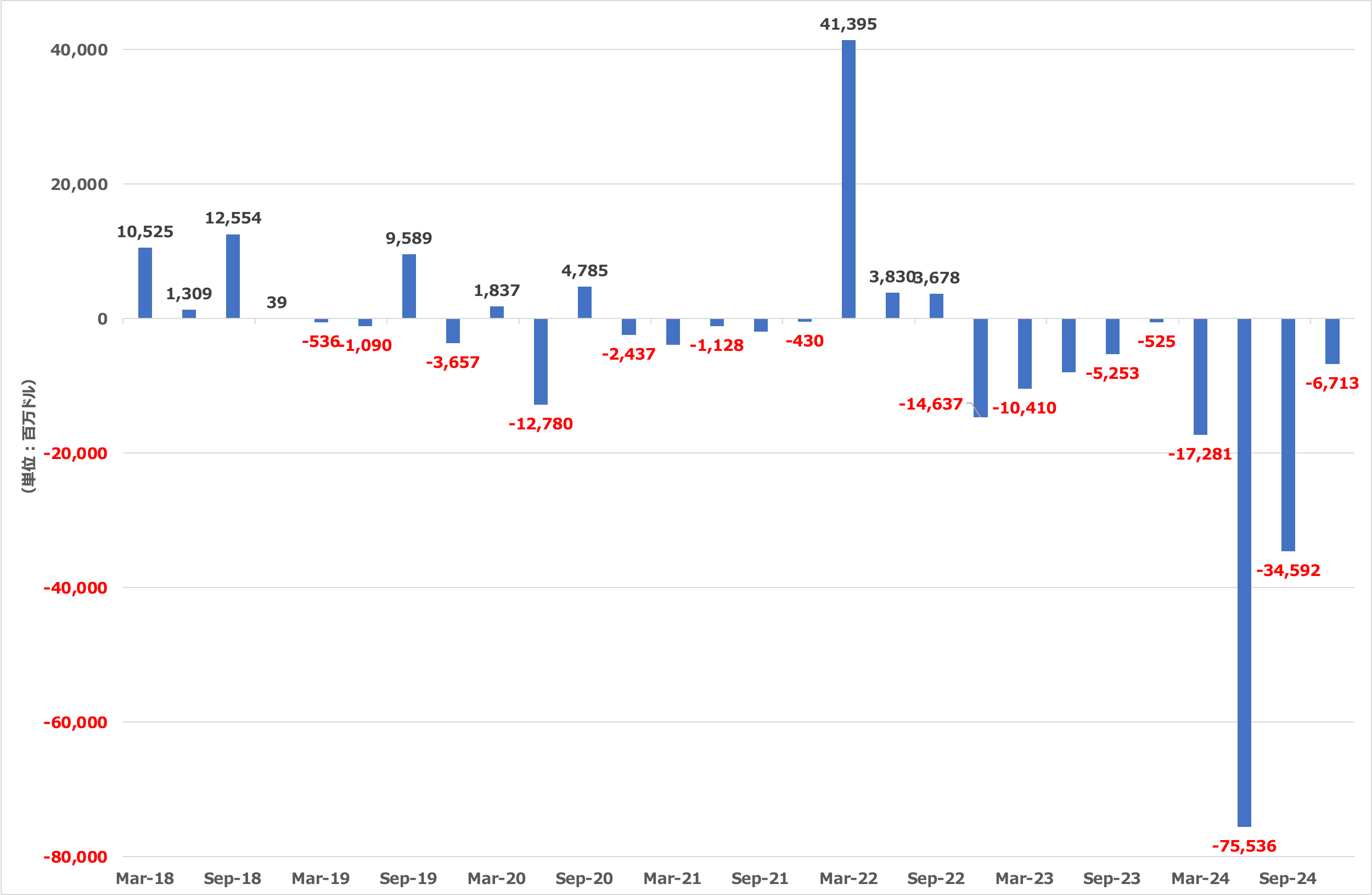

2024年10-12月期の株式売買動向は67億ドルの売越しだった。主な投資先である米国株の相場が高値更新を続けるなか、持続的な投資収益を生み出せる投資機会は乏しいとの判断があるのだろう。バフェットは2022年第4四半期以降、保有する株式の売却を進め現金残高を積み上げてきた。

昨年5月に開催されたバークシャーの年次株主総会においてバフェットは、「現金を使いたいのはやまやまだが、リスクがほとんどなく、私たちに大きな利益をもたらしてくれると思わなければ、使うことはないだろう」と述べていた。

バークシャーの株式売買の推移

出所:フォーム13Fより筆者作成

バフェットは毎回楽観的な見通しを述べてはいるが、一方で、2022年後半から9四半期連続で記録的な量の株式を売却している。

「多くの場合、魅力的なものは何もなく、チャンスに膝まで浸かっていることは非常にまれだ」と述べ、記録的な現金残高を築いただけでなく、2024年第4四半期には自社株も行っていない。

自社株買いが行われなかった四半期は2四半期連続となる。第3四半期にバフェットは「自社株買い価格が本質的価値を下回ると判断した時点で自社株買いを再開する」と述べたが、バークシャーの年度ごとの自社株買いは以下のようになっている。

2024: $2.9B

2023: $9.2B

2022: $7.9B

バフェットは事実上、バークシャーの自社株に対して強気ではないと言っていることになる。現状ではバフェットは自社株を買うよりも5%の短期国債を買うことを選好しているのだ。

バフェットは公開された「株主への手紙」の中で、次のように述べている。

一部の評論家はバークシャーが異常な現金保有を積み上げていると見ているかもしれないが、株主からの資金の大部分は依然として株式に投資されている。この方針は今後も変わらない。昨年、市場性株式の保有額は減少したが、非公開株式の価値は増加し、市場性ポートフォリオの価値をはるかに上回る水準を維持している。

バークシャーの株主は、当社が株主の資金の大部分を常に株式に投資することを確信して頂きたい。その大半は米国株式だが、その多くは国際的に重要な事業を展開している。バークシャーは、優良な事業への投資よりも現金同等資産の保有を優先することはない。それは、支配権を握っているか、あるいは部分的に所有しているかに関わらず、である。

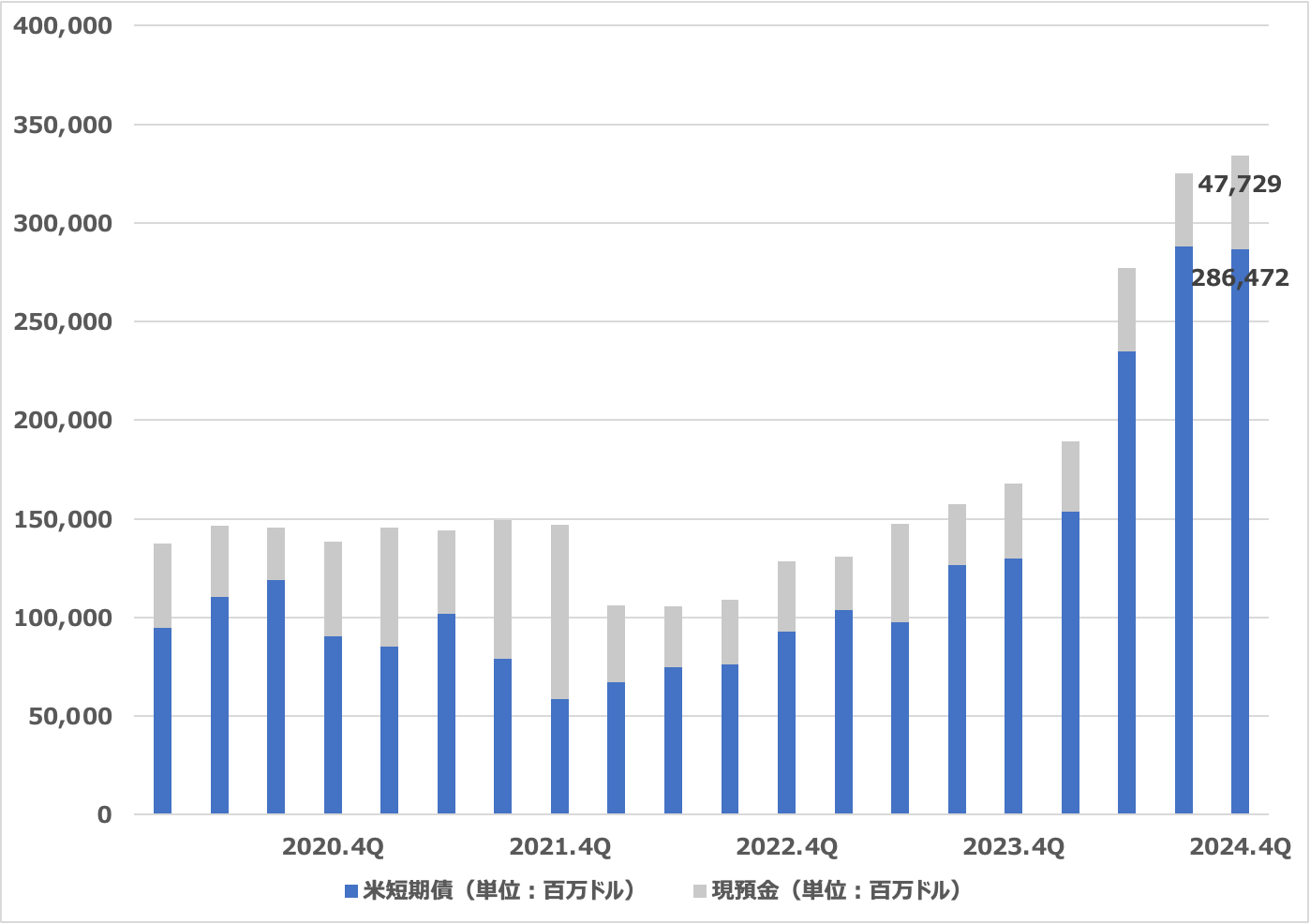

現金残高の内訳

出所:フォーム13Fより筆者作成現金ポジションの内訳を見ておこう。前述の「株主への手紙」の中で、バフェットは2024年度の実績について「2024年、バークシャーは私が予想していたよりも良い業績を上げた。財務省短期証券の利回りが改善し、流動性の高い短期証券の保有を大幅に増やしたことで、投資収入が大幅に増加したことが功を奏した」と述べている。

バフェットは以前、米国債の購入について唯一の問題は、「3カ月物の財務省短期証券で買うか6カ月物で買うかだ」と語っていた。将来起こりうる市場の混乱に備え可能な限り短期で運用する方針を示していた。そして、そのポジションは結果的にバークシャーの業績にも貢献している。

バークシャーは巨額の資金と確実なパフォーマンスで、市場の混乱や発作に即座に対応する手段を完備している。いつの時代もそうであるように、行き過ぎた株価の戻りは起こるものだ。そのような混乱が起きたとき、バフェットには現金を利用する準備が整っている。

バフェットは「株主への手紙」の中で、バークシャーの活動はわが国の隅々にまで影響を及ぼしており、活動は依然として続いていると述べている。企業はさまざまな理由で消滅するが、人間の運命とは異なり、歳を経ることそのものが致命的なものではないと指摘。現在のバークシャーは、1965年当時よりもはるかに若々しい企業だと綴っている。

今後、地政学リスクが高まり、インフレが加速した場合、エネルギー株を保有するバフェットにとっては有利であり、一方、ディスインフレになり、金利が低下した場合はハイテク株有利となる。アップルを持っているバフェットにとっては大きなプラスだ。そして、大量の現金を保有しているため、市場が総悲観になっているときに買い向かうことができる唯一の投資家がバフェットである。

米国経済の繁栄を背景に保有資産を増やしてきたバークシャー・ハザウェイ

再び、「株主への手紙」の中から一部を引用しよう。

バークシャーの株式活動は両利き的だ。一方では、多くの企業の支配権を握り、投資先の株式の少なくとも80%を保有している。通常は100%保有だ。これら189の子会社は、市場性のある普通株式と類似点があるが、同一ではない。その総額は数千億ドルに上り、その中には数少ない優良銘柄もあれば、多くの優良銘柄、素晴らしいとは言えない事業、期待外れの後れを取っている企業も含まれている。

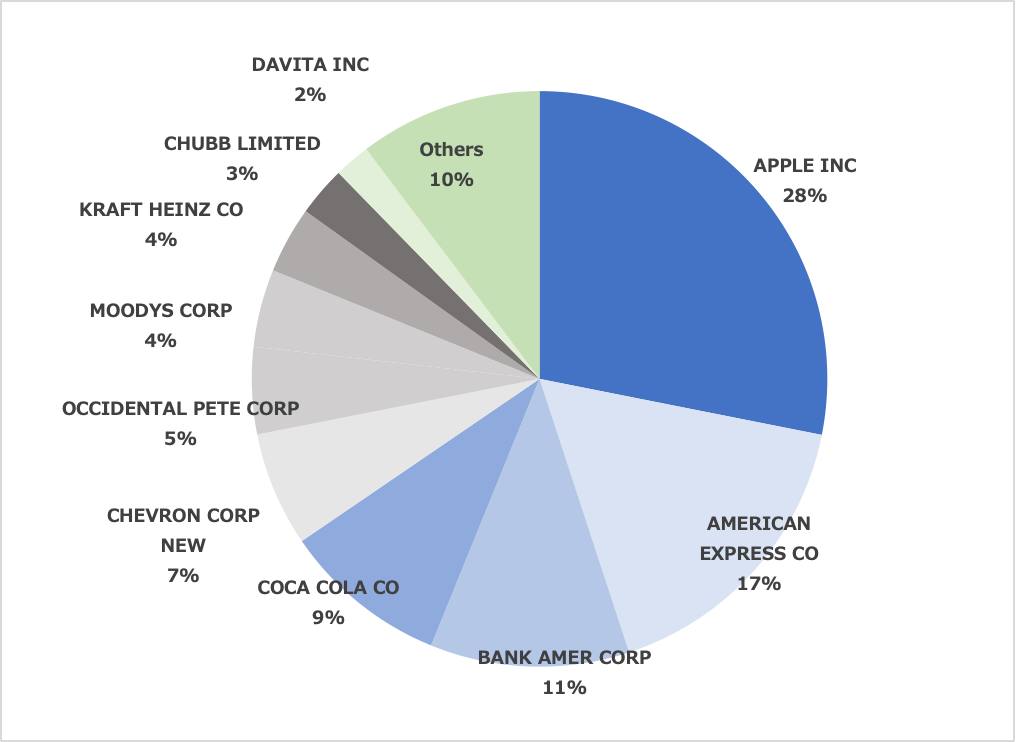

一方、アップル、アメリカン・エキスプレス、コカ・コーラ、ムーディーズといった一般によく知られた企業で、非常に規模が大きく収益性の高い12社ほどの株式を、当社はわずかながら保有している。これらの企業の多くは、事業運営に必要な有形純資産に対して非常に高い利益率を上げている。年末時点で、当社の部分的保有株式の評価額は2720億ドルだった。

当然のことながら、本当に優れた企業が丸ごと売りに出されることは滅多にないが、こうした優良企業の小口株は月曜日から金曜日までウォール街で取引されており、ごくまれに、お買い得価格で取引されることもある。

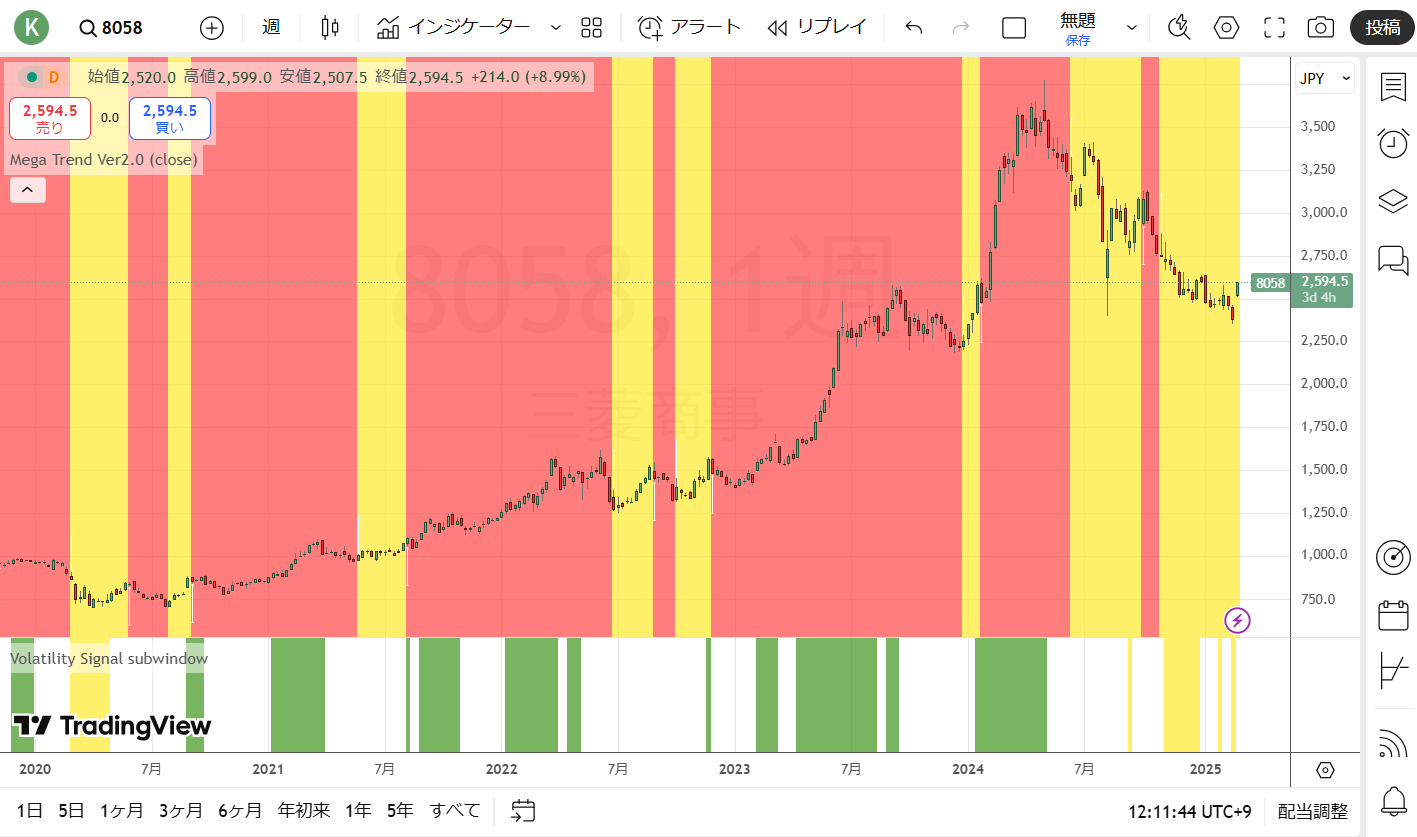

「株主への手紙」では、日本の商社株保有を「時間をかけて」増やす可能性が高いとの見方を示した。日本の5大商社(伊藤忠8001、丸紅8002、三井物産8031、住友商事8053、三菱商事8058)への投資について、各社の株式保有上限は10%未満としていたが「上限を適度に緩和することで5社は合意した」と述べている。

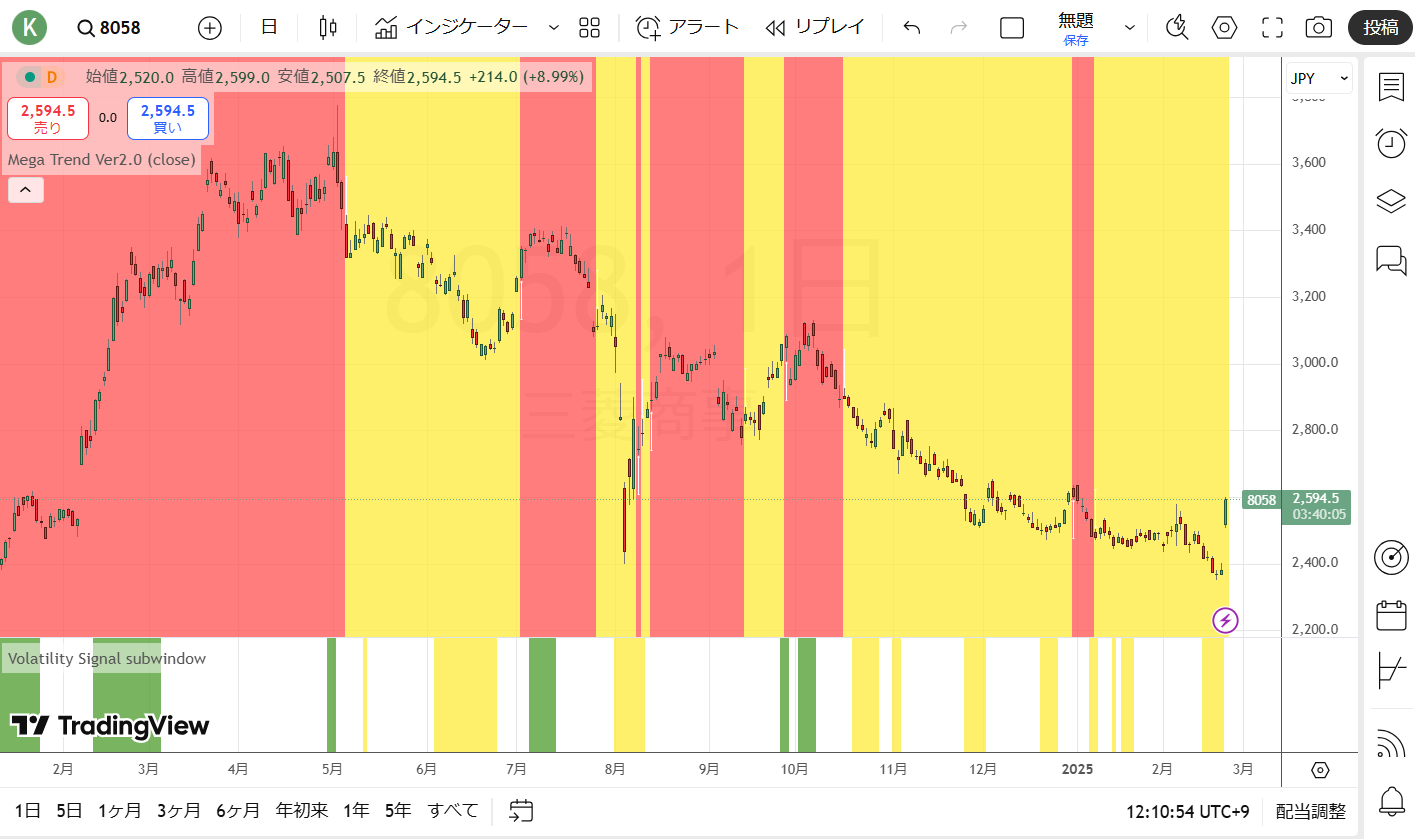

三菱商事(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

三菱商事(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

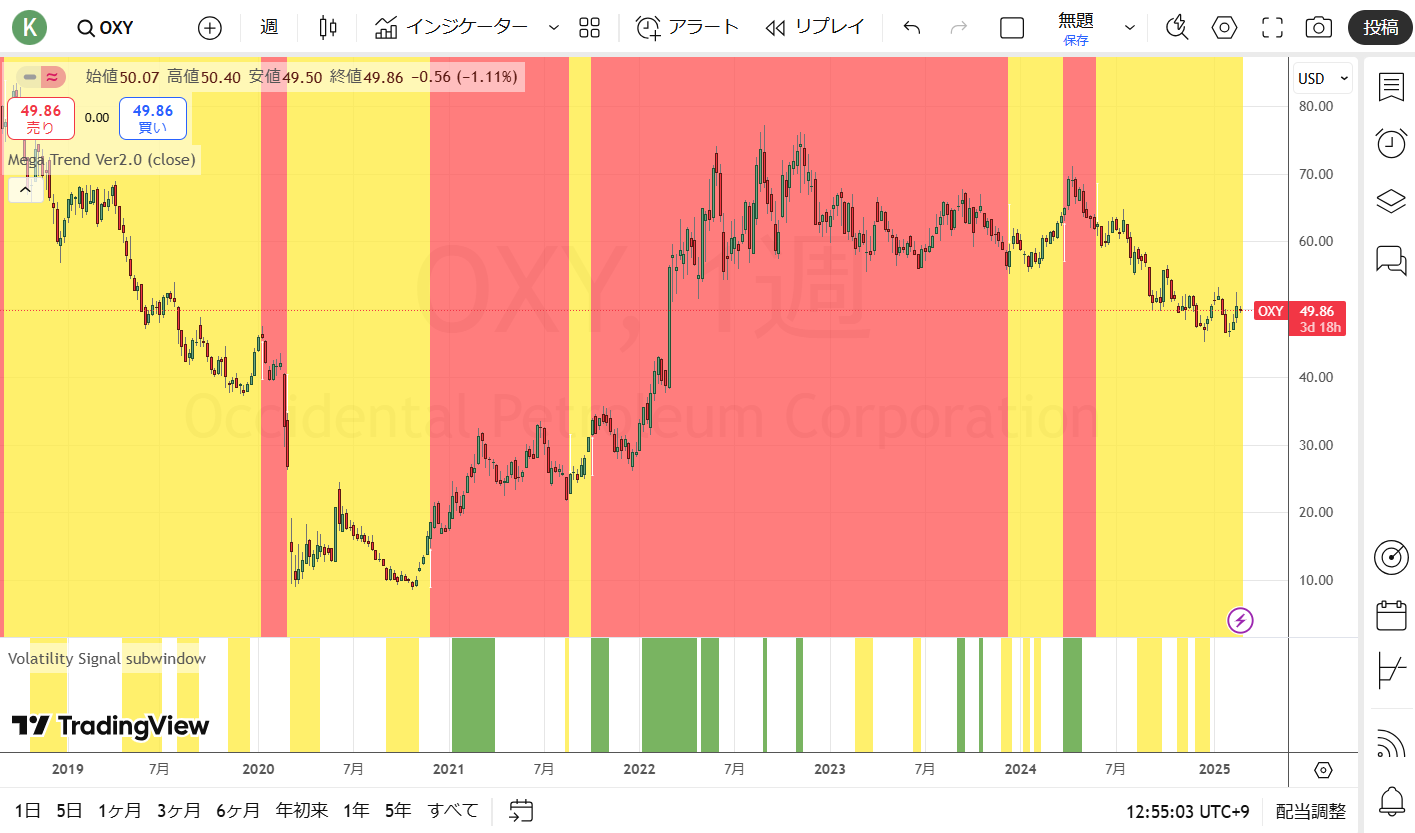

米国における上場株式ポートフォリオを確認しておこう。今月14日に、バークシャーがSEC(米証券取引委員会)に開示した12月末時点のフォーム13Fからだ。それによると、バークシャーは10-12月期に保有するバンク・オブ・アメリカ(BAC)やシティグループ(C)の持ち高を圧縮する一方、石油大手のオクシデンタル・ペトロリアム(OXY)の保有株数を増やした。

オクシデンタル・ペトロリアム(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

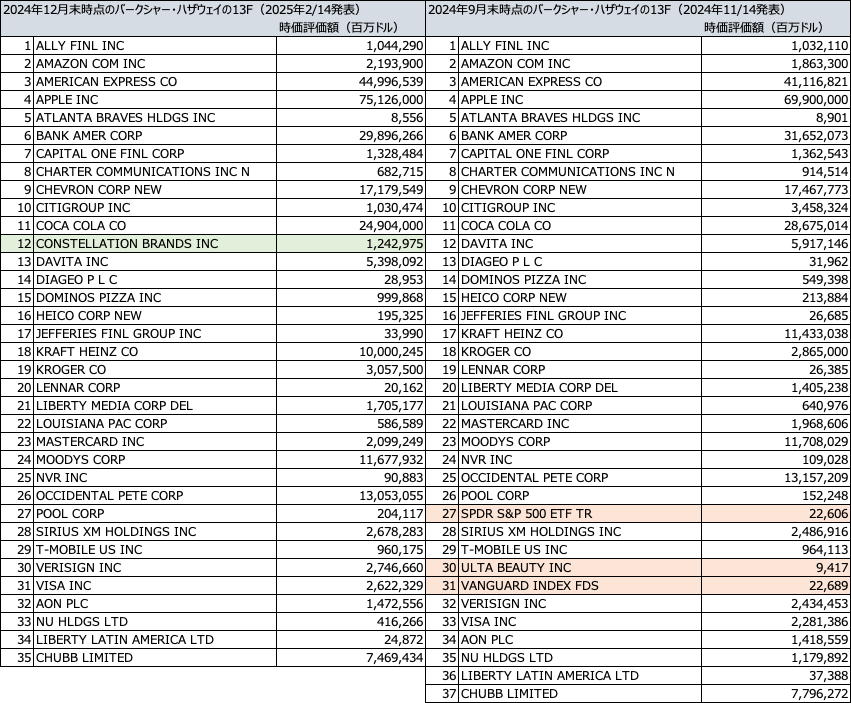

バークシャー・ハザウェイの12月末時点の保有銘柄と9月末時点の保有銘柄

出所:フォーム13Fより筆者作成また、SPDR S&P500 ETF、ヴァンガード S&P500 ETF、アルタ・ビューティー(ULTA)を全て売却する一方、ビール会社のコンステレーション・ブランズ(STZ)を新たに買い入れ、12月末時点で保有する上場株式数は35銘柄と、3ヶ月前に比べて差し引き2銘柄減少した。

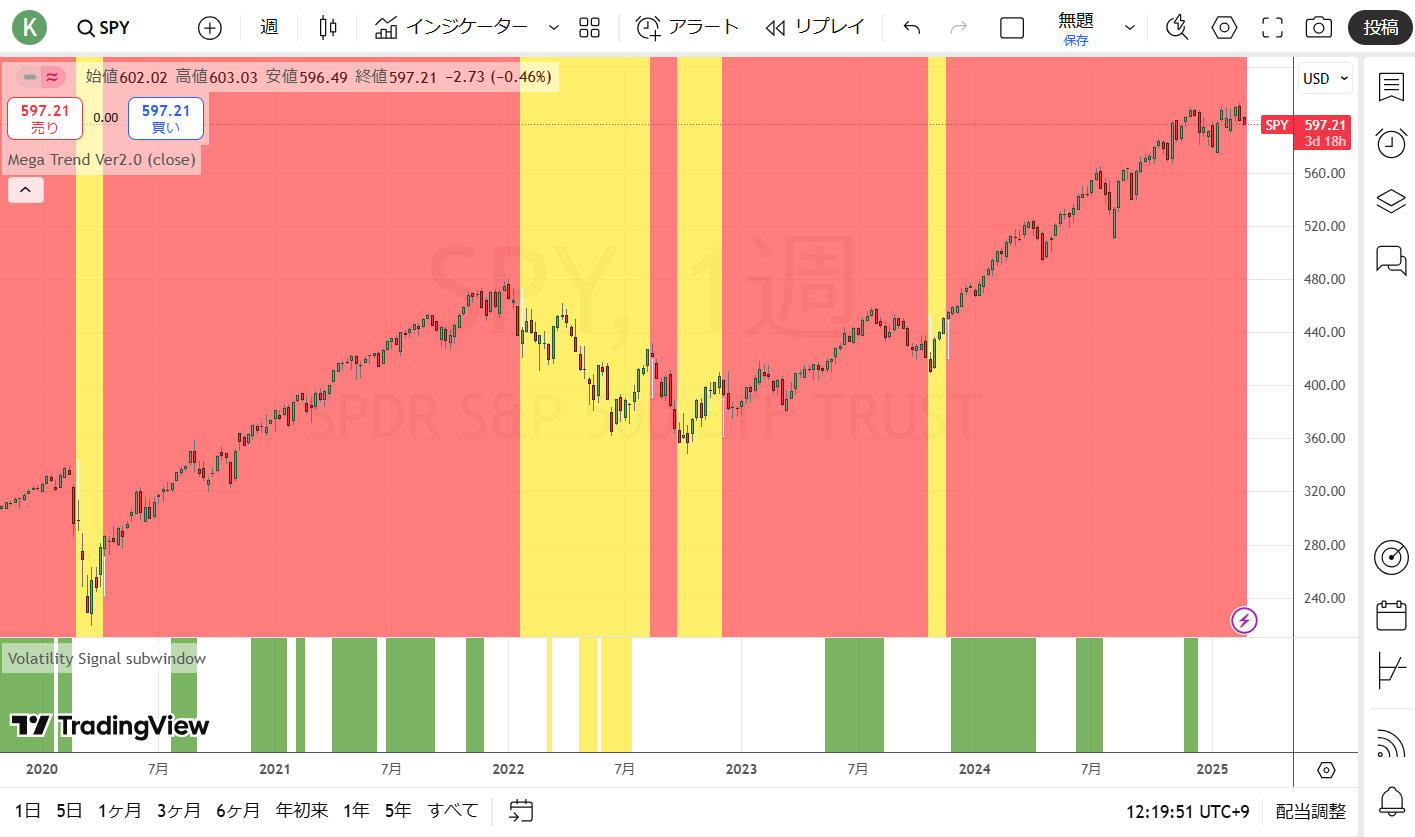

バフェットが保有していたS&P500のETF2種類を全て売却したことが、いろいろな憶測を呼んでいる。9月末時点でのバークシャー全体のポートフォリオに占める割合は合計で0.02%だ。ポートフォリオ全体から見て影響は限定的であると言えるだろう。だが、S&P500のインデックスの全売却は、バフェットの相場観を示唆したものと受け止めることもできる。

SPDR S&P500 ETF(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

バークシャー・ハザウェイの12月末時点の保有銘柄上位10社

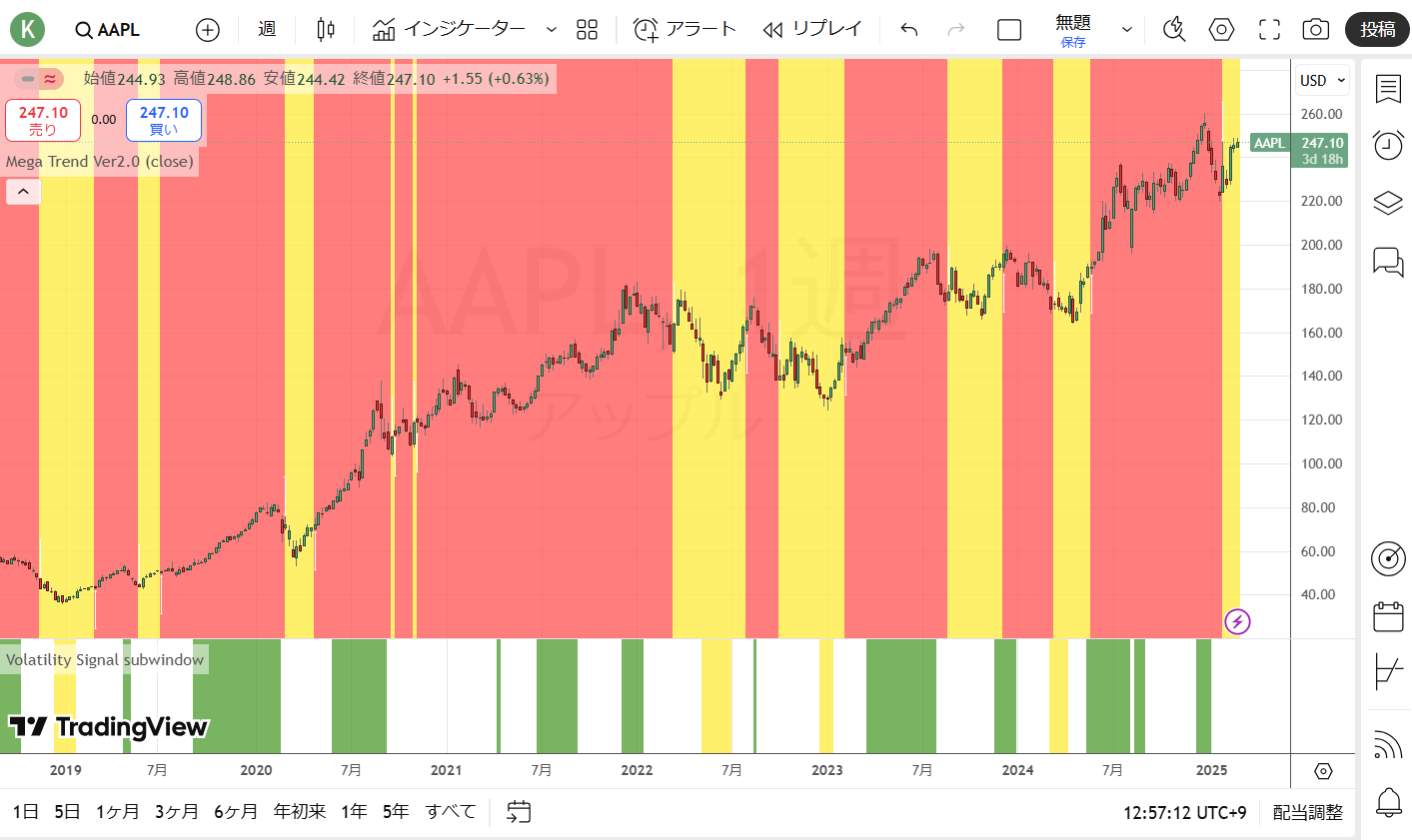

出所:フォーム13Fより筆者作成バークシャーは9月末まで4四半期連続でアップル株を売却してきたが、10-12月期には売却は行わず、12月末時点で保有するアップル株は3億株(751億ドル相当)だった。昨年12月にかけてアップルの株価が上昇したことから3ヶ月前と比べ、保有株数に変化はなかったものの保有評価額は52億ドル増加し、ポートフォリオ全体に占める割合は28%に上昇した。

アップル(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

一方、バンク・オブ・アメリカ株については売却を継続している。10-12月期には持ち高を約15%減少させた。世界金融危機後の2011年、バークシャーは50億ドルの優先株を購入し、バンク・オブ・アメリカ株への投資をスタートした。以降、保有を積み増し、バンク・オブ・アメリカ株は過去、バークシャーにとってアップルに次ぐ保有上位銘柄であったが、アメリカン・エキスプレス(AXP)に次ぐ第3位保有株となっている。儲けよりも損失のリスクを第一に考えるバフェットのような投資家は、強欲の餌食になる可能性が低い。ポートフォリオの大幅なドローダウン(運用成績の落ち込み)を防ぐための管理とは、下げ相場の被害を避けるために、上げ相場の一部を放棄することを意味する。ポートフォリオが壊滅的な損失を被った場合、ポートフォリオはいつか元の状態に戻るかもしれないが、その間に失った貴重な時間は決して取り戻すことはできない。

「愚かな財政政策がまん延すれば紙幣は価値を失う。固定クーポン債は、通貨の暴走に対する保護にはならない。アメリカも危機に瀕している。安定した通貨を維持するためには知恵と警戒心の両方が必要だ!」

(ウォーレン・バフェット)

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

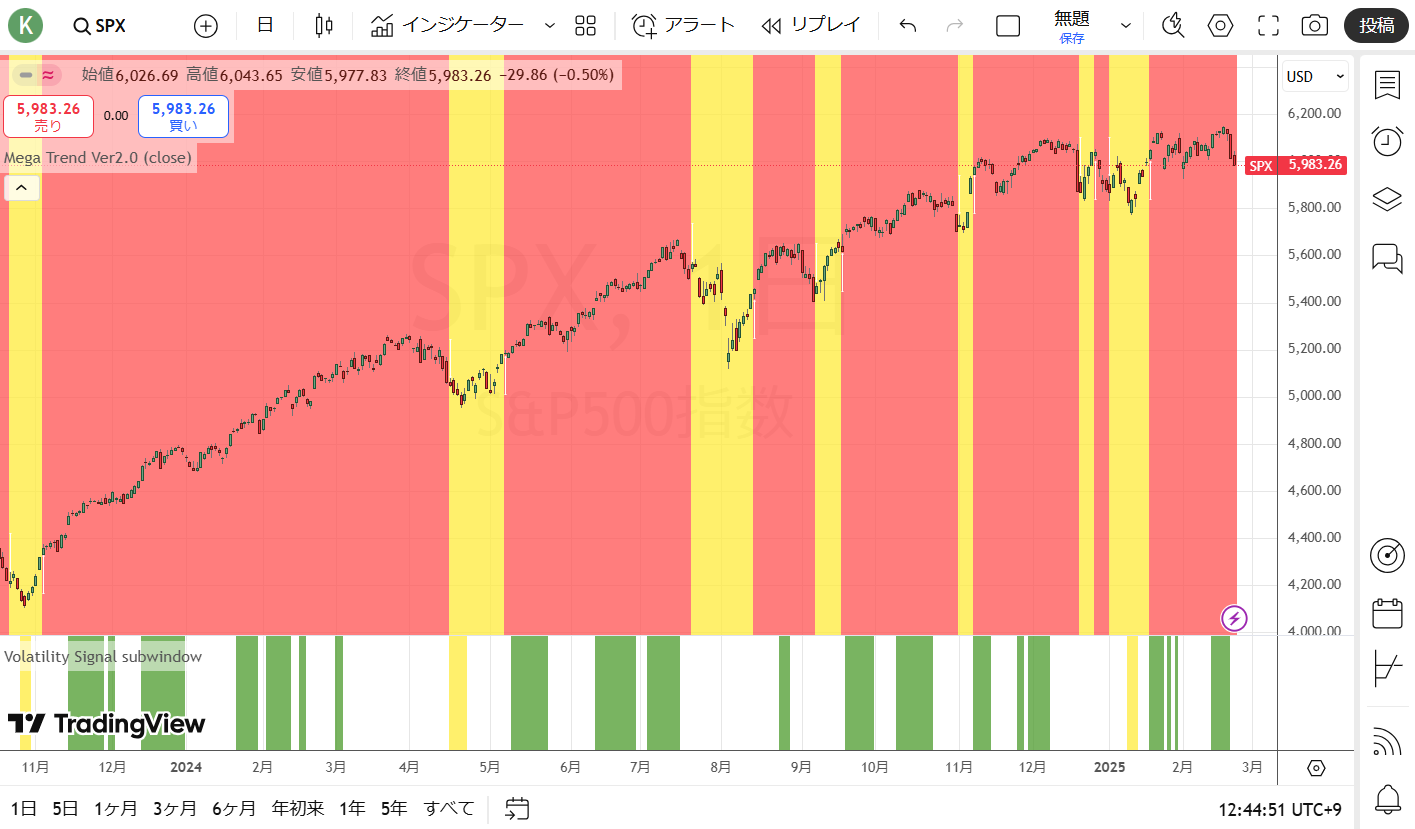

S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

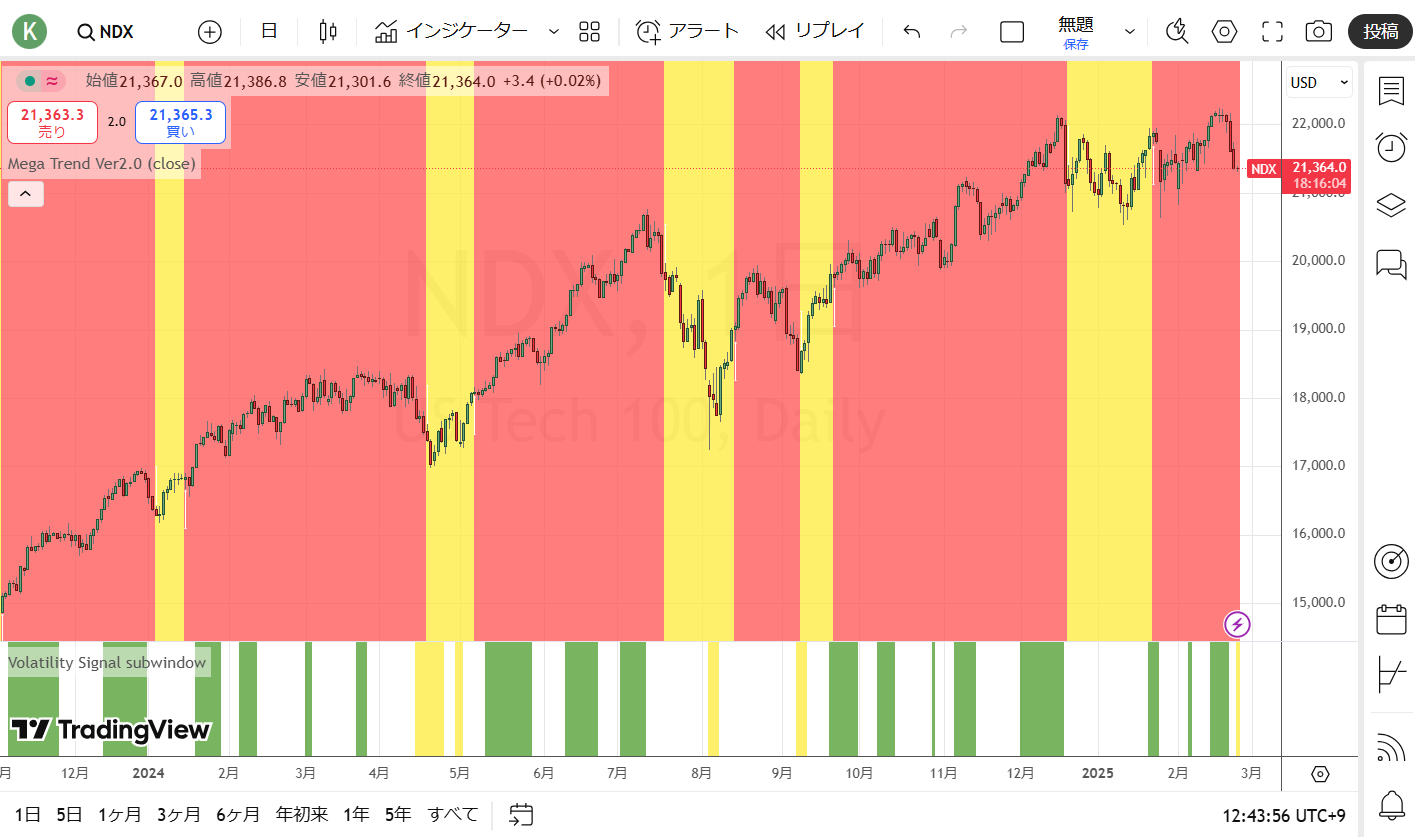

ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

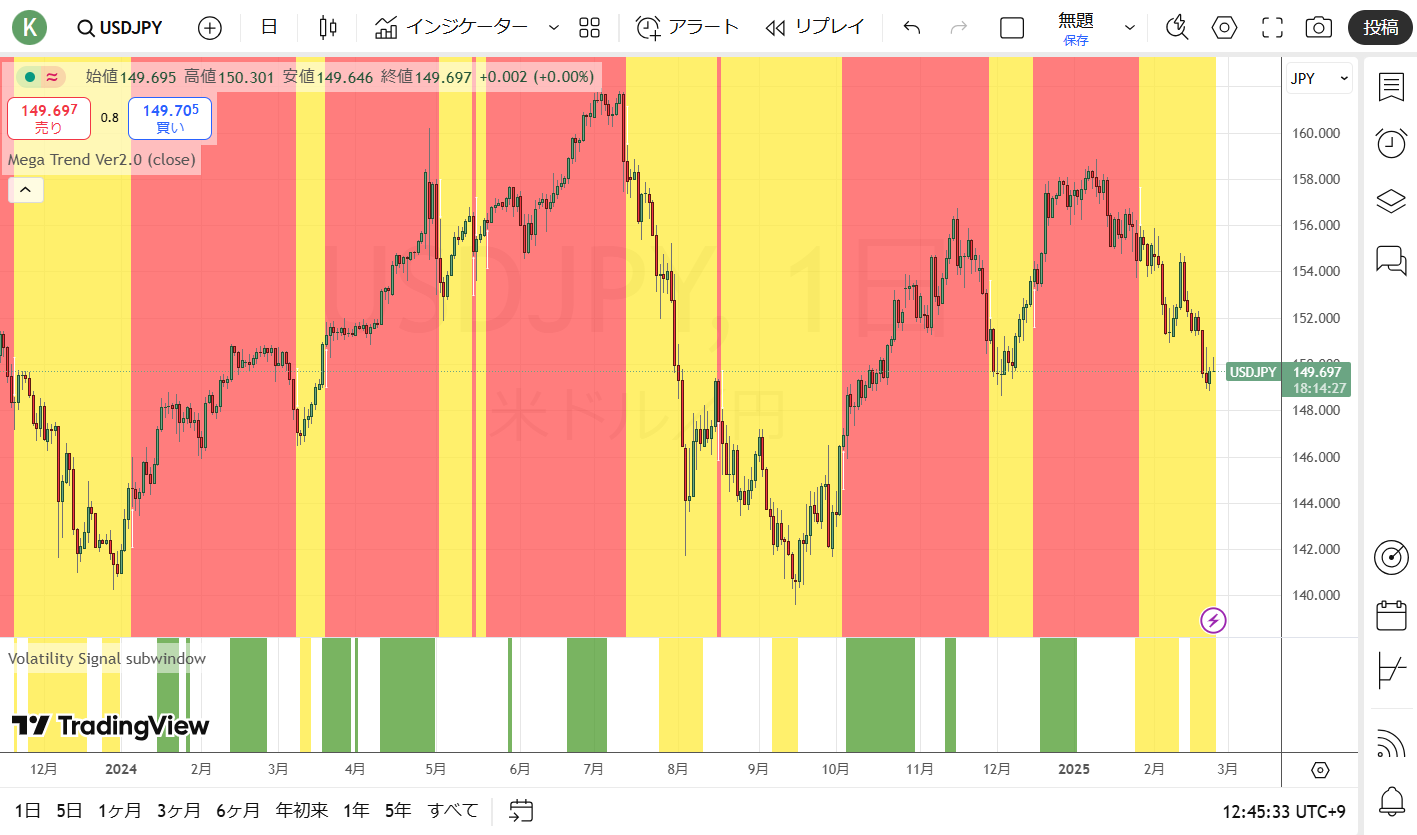

ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

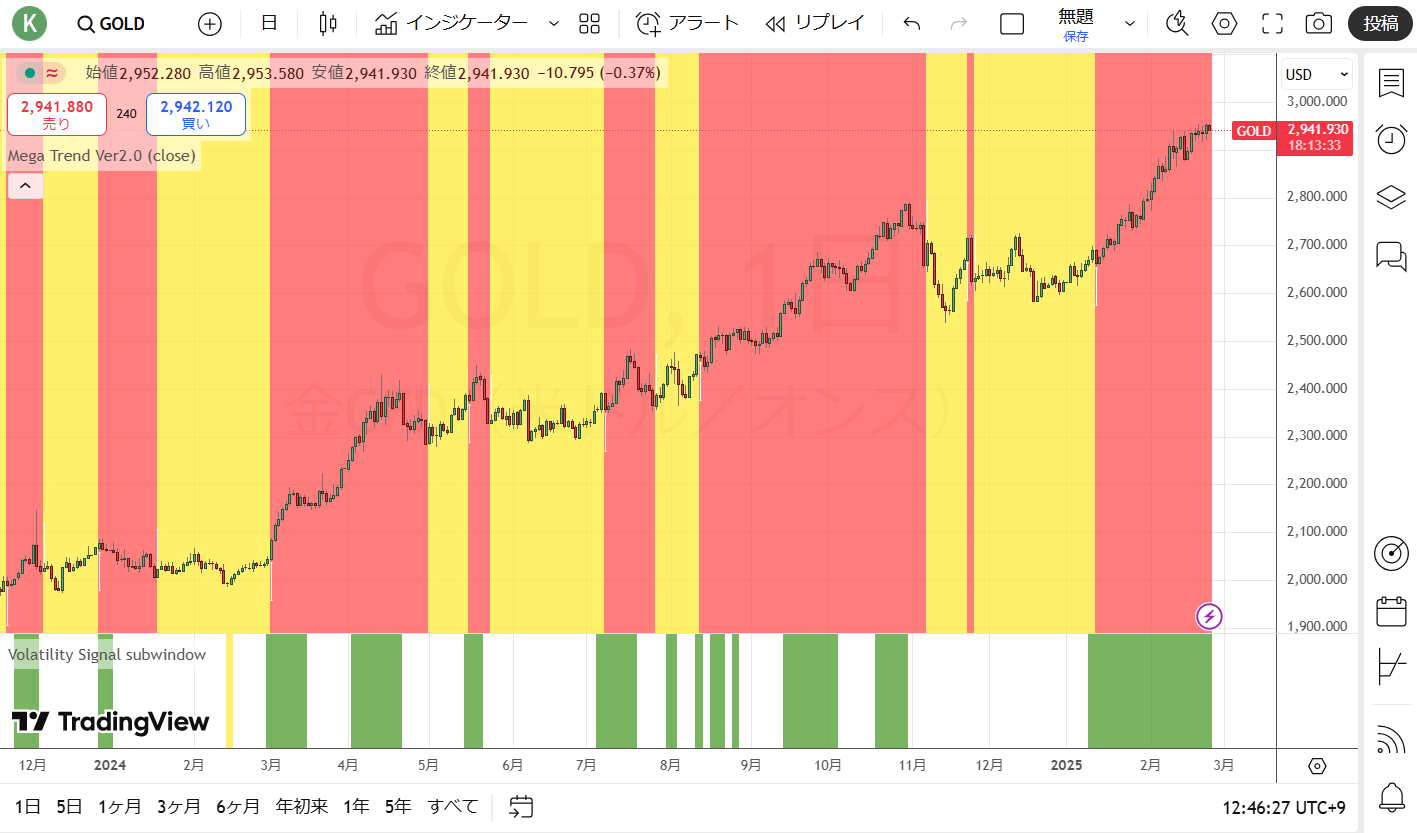

ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

を参照されたい。