「マーケットの最前線」

2024年10月15日第420回「ハワード・マークスと考えるリスクへの対処方法」石原順

石原順

石原順

マーケットの最前線

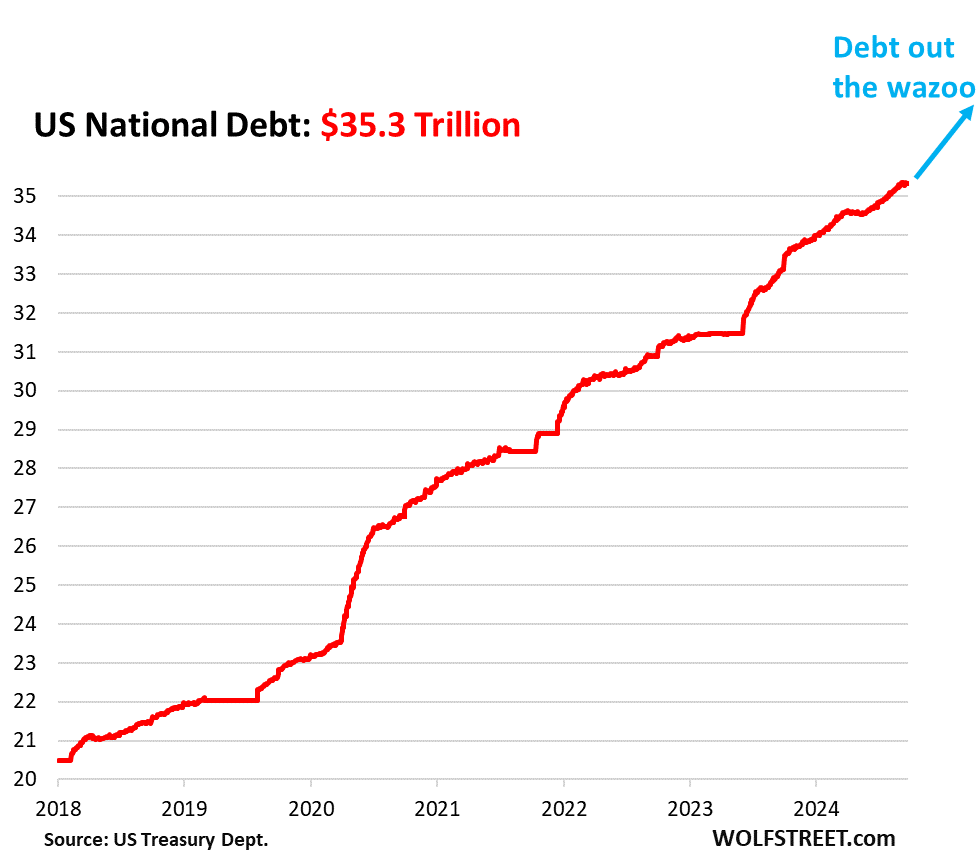

重要なのは、リスクを回避することではなく、賢明に管理し制御すること繰り返し述べているように、米大統領選挙まではバブルの崩壊は起きにくい。米金融当局は現在、毎月2000億ドルの債務注入を行っており、印刷された膨大なマネーが市場に溢れかえっているからだ。

負債と資産を両方膨らませる「両建て経済政策」で、昨日S&P500は史上最高値を更新し、2023年10月以降、S&P500の時価総額は13兆ドル以上増加した。

米国は存在するお金の40%を18カ月間で印刷し(2020年から2021年のように)、無差別に雨のように降らせた。低所得者は必要性があるためにそれをすぐに使い、高所得者層は通常、問題がないためそれを貯蓄または投資する。

●米国の連邦債務 2018年~2024年

出所:WOLFSTREETThe Kobeissi Letterは現在の「市場心理」を以下のように説明している。

1. 雇用統計が予想を上回る: 株を買ってください。景気後退は回避できます。

2. 雇用統計が予想を下回る: 株を買ってください。FRBは金利を引き下げる予定です。

3. 雇用統計は予想通り: 株を買ってください。FRBは「ソフトランディング」に向けて順調に進んでいます。

もうファンダメンタルも業績も関係ない。市場そのものを動かすのは、「政策当局が注入する過剰流動性のレベル」と「政策期待をめぐる感情」である。われわれは今、相場ではなく米民主党の大統領選挙対策をみせられているのかもしれない。

「リスク」と聞くとどのようなことを思い浮かべるだろうか。市場の乱高下や恐ろしいメディアのヘッドライン、一夜にして資産を失うことなどが頭に浮かぶだろう。そのリスクについてどのように捉えるべきか、著名投資家でオークツリー・キャピタル・マネジメントの共同会長兼共同創業者であるハワード・マークスが、「How to Think About Risk with Howard Marks(ハワード・マークスと考えるリスクへの対処方法)」と題する動画を公開している。

マークスがリスク管理の複雑性について語るとともに、リスクへどのようにアプローチするのか重要な教訓を伝えている。この動画について詳しく解説したコラムがCFA Instituteのサイトに9月13日に投稿されている。この投稿を参考にしながら、動画のエッセンスを一部抜粋してご紹介したい。リスクとボラティリティは同義語ではない

マークスは、リスクについてしばしば誤解されているという主張している。多くの学術モデル、特に1960年代のシカゴ大学のモデルでは、リスクを容易に数値化できることからボラティリティとして定義していた。しかし、マークス氏は、これはリスクの真の尺度ではないと主張する。リスクとは損失の可能性である。ボラティリティはリスクの症状という可能性はあるが、リスクと同義ではない。投資家は価格の変動だけでなく、潜在的な損失とその軽減方法に注目すべきであると述べている。

投資の非対称性が鍵となる

マークスの投資哲学における主要なテーマは非対称性、すなわち、市場上昇時には利益を最大限に伸ばし、下降時には損失を最小限に抑える能力だ。投資家の目標は、潜在的な利益を最大限に伸ばしながら、潜在的な損失を最小限に抑えること、つまりマークスが「非対称性」と呼ぶ状態を実現することである。この概念は、過剰なリスクを負うことなく長期的に市場を上回るパフォーマンスを達成しようとする人々にとって極めて重要となる。

リスクは定量化できない未来は本質的に不確実であるため、リスクを事前に数値化することはできないとマークスは説明する。実際、投資結果が判明した後でも、その投資がリスクの高いものだったかどうかを判断するのは難しい場合がある。例えば、利益の出た投資は極めてリスクの高いものであった可能性があり、成功は単に運によるものだったということもあり得る。したがって、投資家は過去のデータだけに注目するのではなく、投資のリスクプロファイルに影響を与える要因を理解すべきだとしている。

リスクにはさまざまな形態がある損失のリスクは重大だが、その他のリスクも見過ごしてはならない。その中には、機会損失のリスク、つまりリスクを十分に取らないこと、底値で投資を終了せざるを得なくなることなどが含まれる。マークスは、投資家は損失だけでなく、潜在的な利益を逃す可能性についても認識しておくべきだと強調している。さらに、最大のリスクのひとつは、景気後退時に市場から撤退せざるを得なくなり、結果として最終的な回復のタイミングを逃すことだとしている。

リスクの偏在リスクは往々にして直感に反するものである。この点を説明するために、マークスはオランダのある町で交通標識が撤去された結果、逆説的に事故が減少したことを例として取り上げた。同様に、投資においても、市場が安全に見える場合、人々はより大きなリスクを取る傾向があり、しばしば好ましくない結果につながる。リスクは最も低いように見えるときに最も高くなる傾向がある。「過信」は投資家が質の高い資産に対して過剰な支払いをするなど、誤った判断を下す原因となる可能性があるからだ。

リスクは資産の質によるものではない一般的に信じられていることとは逆に、リスクは必ずしも資産のクオリティと結びついているわけではない。クオリティの高い資産であっても、その価格が維持不可能なレベルまで吊り上がれば、リスクの高いものになる可能性がある。一方で、クオリティの低い資産であっても、価格が十分に低ければ安全である可能性もある。マークスは、資産そのものよりも、その資産に支払う金額の方が重要であると強調している。投資の成功とは、最高の企業を見つけることよりも、たとえ低クオリティの資産であっても、その資産に対して適切な価格を支払うことの方が重要であると述べている。

リスクとリターンは常に相関するわけではないマークスは、リスクが高いほどリターンも高くなるという通説に異議を唱えている。リスクの高い資産は、自動的に高いリターンを生むわけではない。むしろ、高いリターンが得られるという認識が投資家をリスクに走らせるのであるが、そのリターンが実現する保証はない。したがって、投資家は、リスクをより多く負うことがより高い利益につながるという想定には慎重になるべきである。起こりうる結果を考慮し、その潜在的なリターンがリスクに見合うものであるかどうかを評価することが重要である。

リスクは避けられないマークスは、投資にはリスクが付きものであることを繰り返し述べて結論づけている。重要なのは、リスクを回避することではなく、賢明に管理し制御することである。つまり、常にリスクを評価し、予期せぬ事態に備え、潜在的な利益が損失を上回るようにすることである。このことを理解し、非対称戦略を採用する投資家は、長期的な成功を収めることができるだろう。

出所:「ハワード・マークスと考えるリスクへの対処方法」

リスクを軽減または分散するためにポートフォリオに何らかの戦略を加える行動にはコストが伴う。

現在の「全部買い(エブリシングバブル)」の相場が反転した時は、「全部売り」相場となる。現在の相場の問題点は、この売り相場から逃れる場所が少ないということだ。

「バブルに賭けてすべてを危険にさらさないでください。誘惑に駆られるのはわかりますが、我慢してください」

(ナシーム・タレブ)

最近の株式市場は実体経済とはほとんど相関が無いようだ。最初の投資家は、その後で投資した投資家によって株価が上がり、その結果、もっと多くの人が株式を購入するので投資収益を得る。宴は何かが新しいお金の流れを遮断するまで続き、突然全てがクラッシュする。

米国が覇権を維持して生き残る唯一の方法は、何兆ドルもの紙幣を印刷することだった。市場をポンジスキームに変え、持続不可能で急速に増大する国家債務を管理していた。だが、そんな時代は終わりに近づいている。

巨大な債務の壁が満期を迎える。発行残高28兆ドルの米国債のうち16兆ドルは6年で償還されてしまう。乗り換える時の金利が低ければ米国債なんて誰も買わない。

●巨大な債務の壁と米国債の償還

出所:Lawrence MacDonaldドルが武器化されている今、中国もロシアも誰も買わない米国債を買うのは日本だけ。買い手が足りないので、結局、米国はまたQEをやる(自分で買うしかない)事になる。問題はこの粘着性のインフレ下のなかでQEをやるには、経済の停滞や相場の急落といった大義名分が必要な事である。

個人投資家がバブル相場につぎ込んでいいのは、失ってもいいお金だけである。流行とかブームに乗ると、最後にはしっぺ返しが待っている。相場で一番大切なことは、大きな損をしないことだ。大きな損をすると、投資効率が死んでしまうからだ。だから、「事業としての相場とは何か?」と言えば、「分散」と「ストップロス」が全てである。

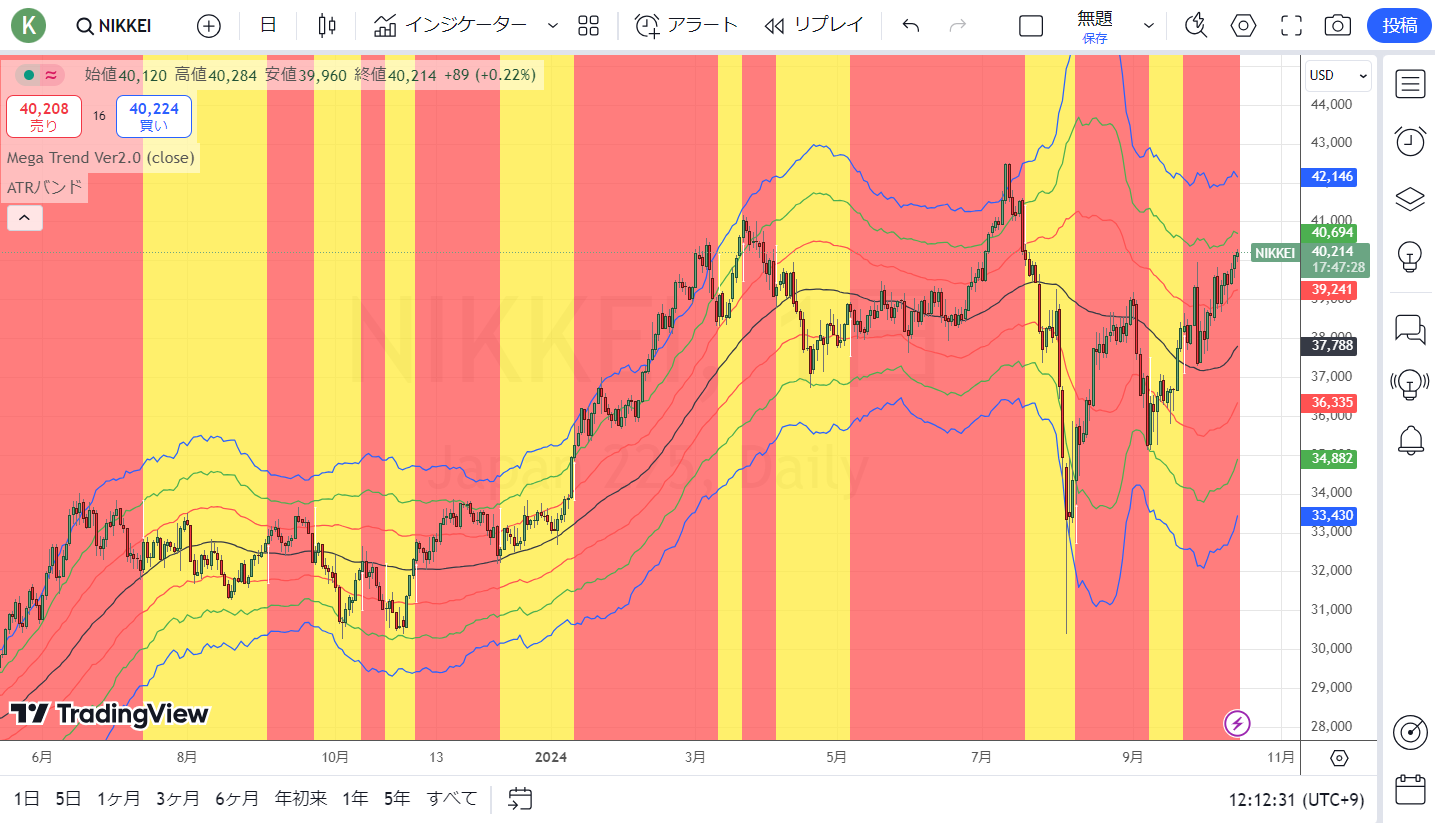

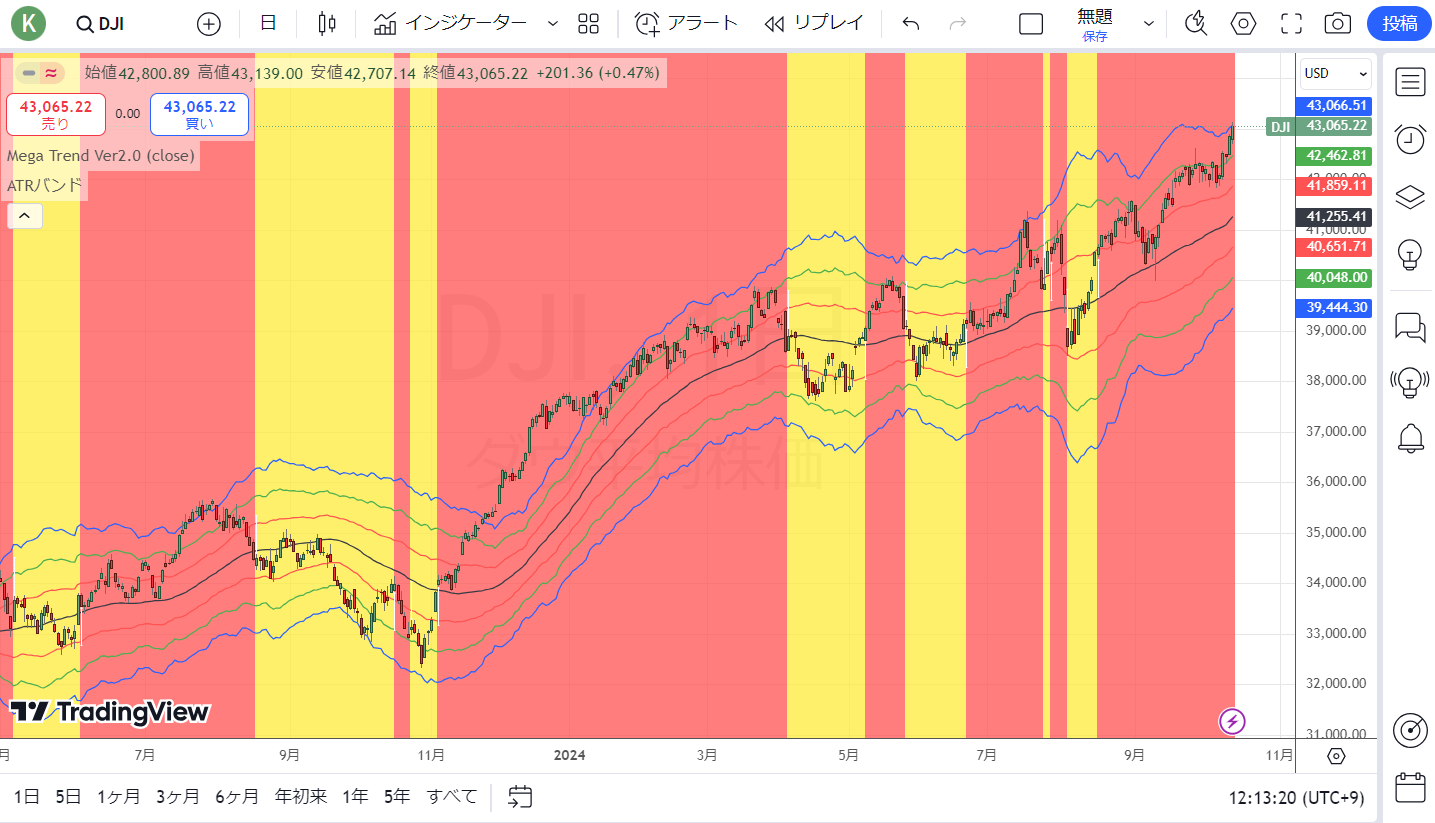

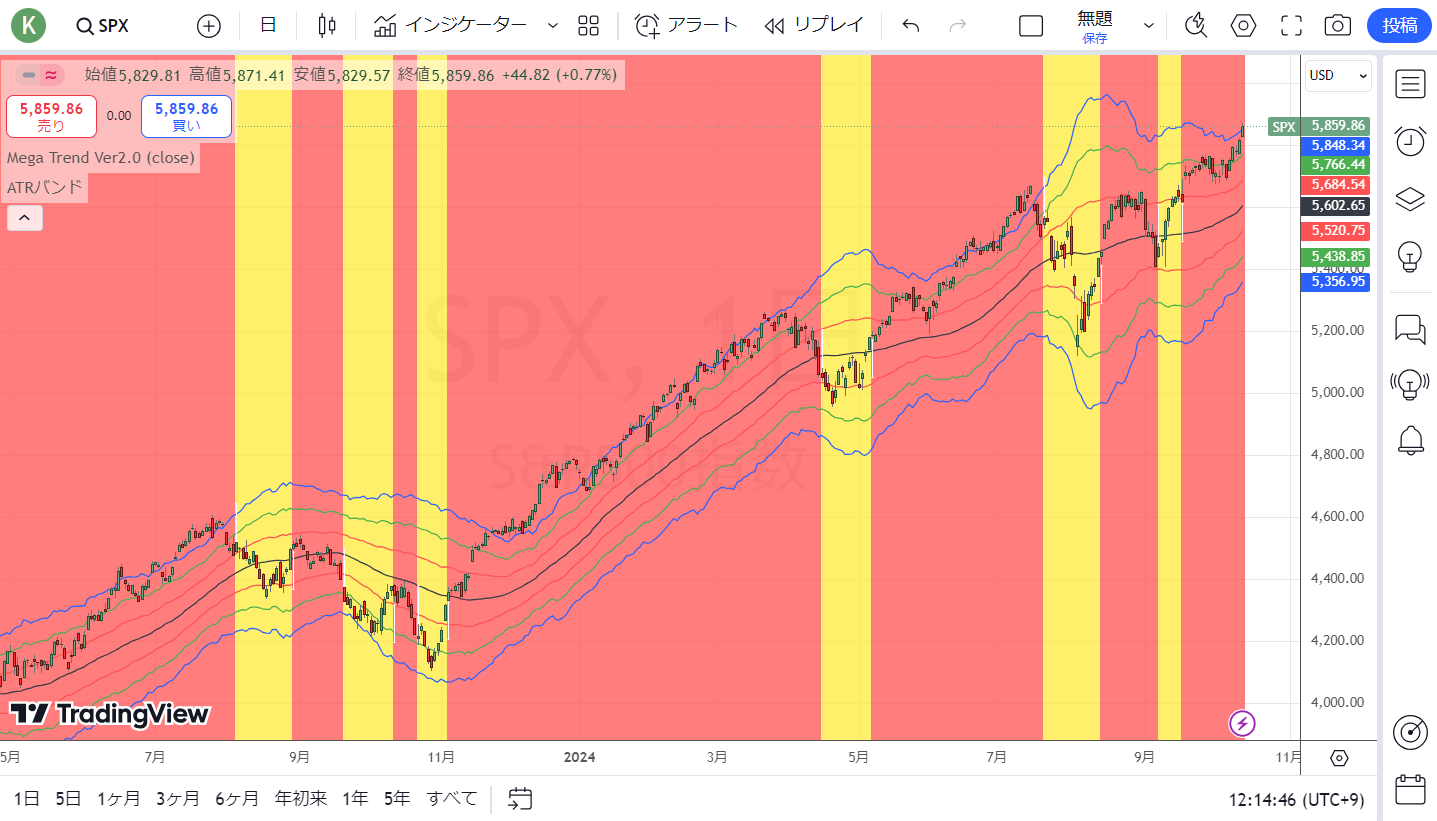

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

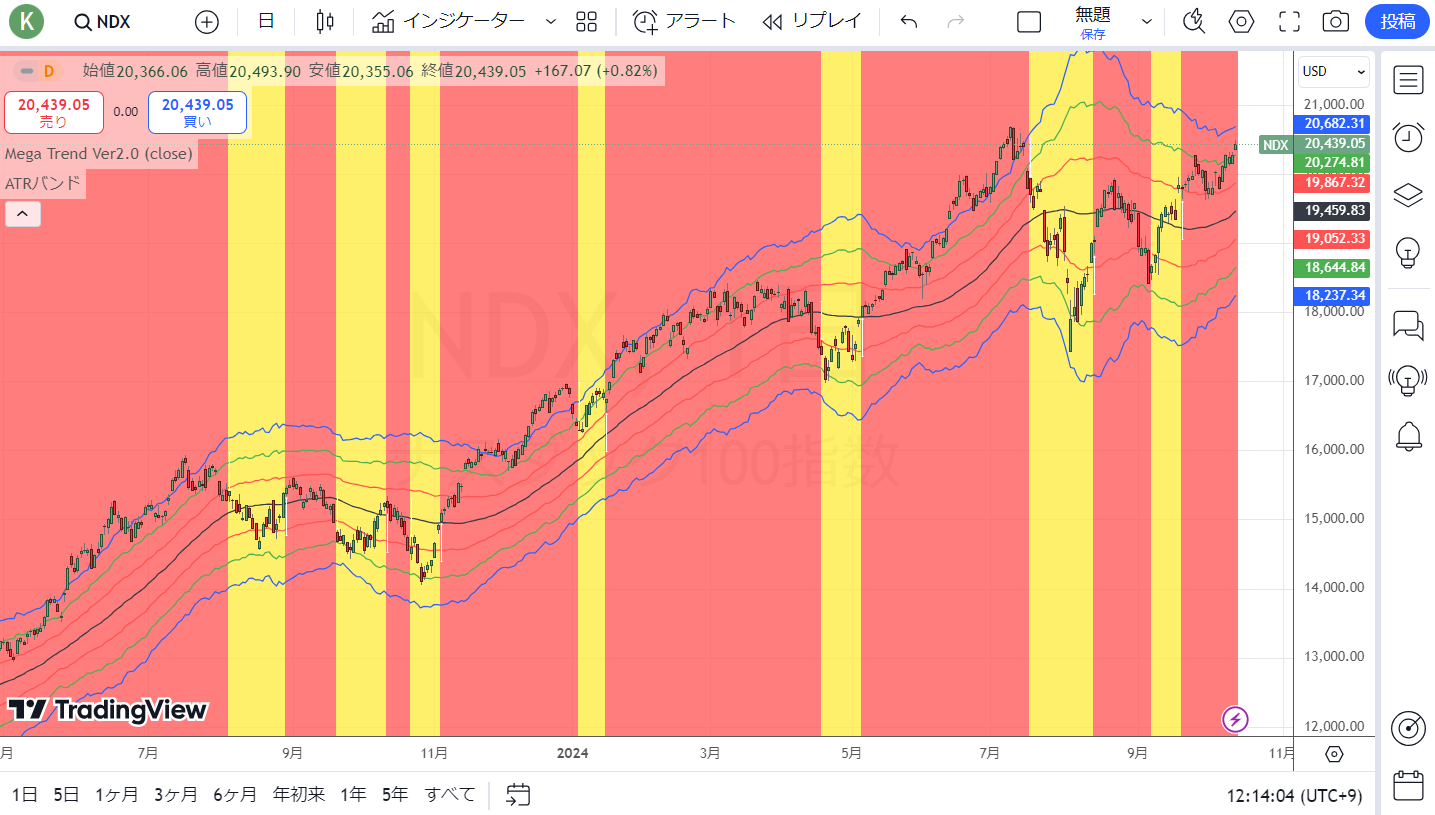

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

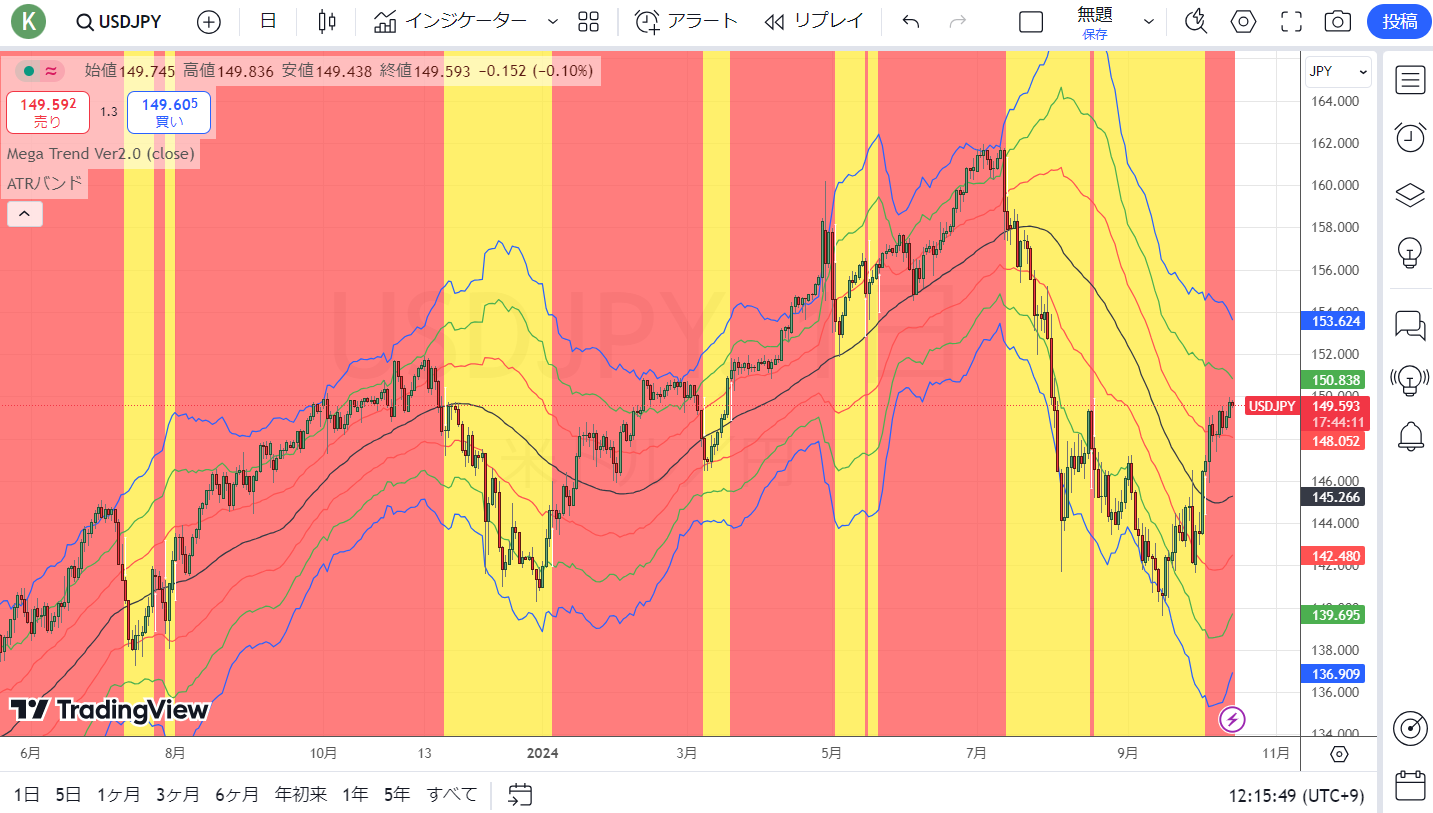

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

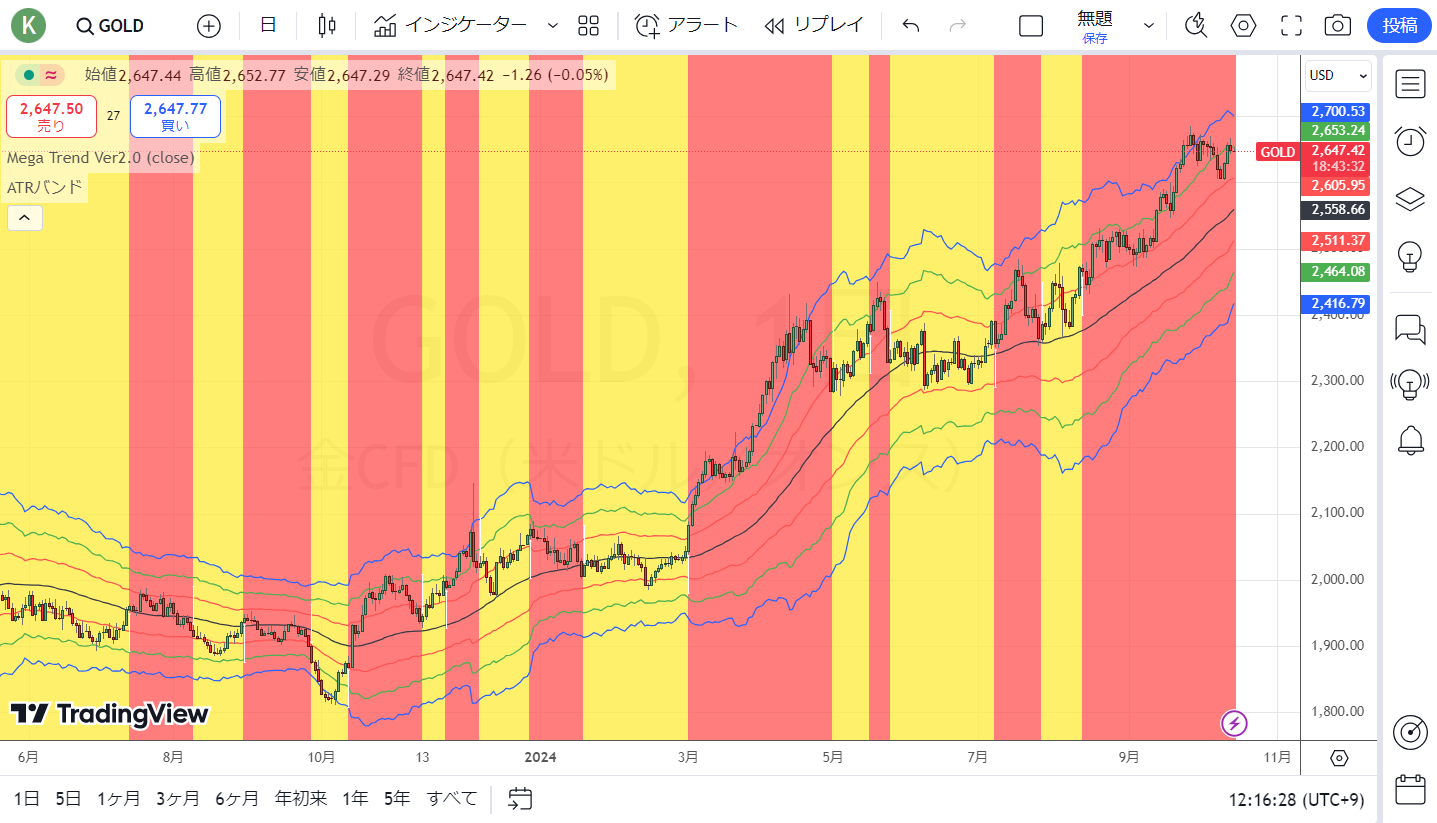

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。