「マーケットの最前線」

2024年9月30日第418回「金融緩和は中国を低成長の罠から救うのか!?」石原順

石原順

石原順

今期の投資支出は日本円で6兆円超!機敏な方向転換も出来るメタ・プラットフォームズの強み

米メタ・プラットフォームズ(META)は9月25日、カリフォルニア州メンローパークで開催された年次カンファレンス「コネクト」において、AR(拡張現実)を利用した眼鏡型端末、スマートグラスの第1弾「Orion(オリオン)」を発表した。物理的な現実世界にデジタル映像を重ねて表示するデバイスだ。今回公開されたのはプロトタイプであり、一般販売をするにはまだ十分に小型化もスタイリッシュ化もできていない。しかし、5年前、ARグラスを開発すると公言したメタ・プラットフォームズが、数年後、スマートフォンに代わるハンズフリー端末を提供するという目標に向けて重要な一歩を踏み出していることには間違いない。

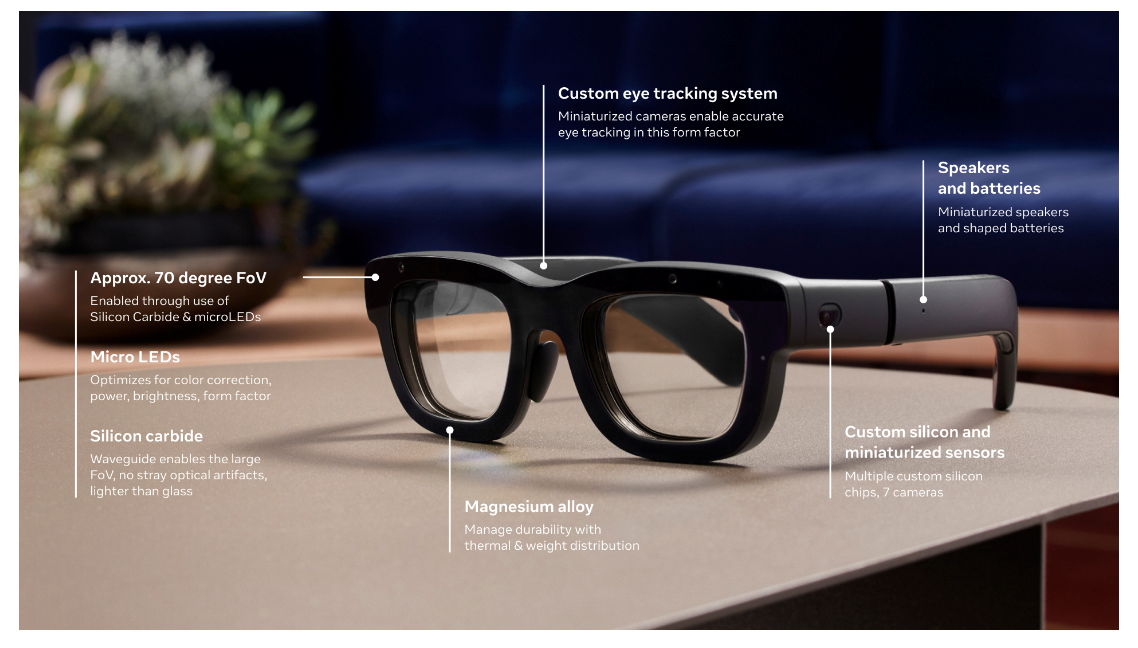

●メタ・プラットフォームズが発表したスマートグラス「Orion(オリオン)」

出所:メタ・プラットフォームズHP

一見したところ通常よりも縁の太い黒い老眼鏡のようなイメージだ。レンズにテキストメッセージやビデオ通話、さらにはユーチューブ動画まで表示できる機能が搭載されており、神経刺激を感知する付属のリストバンドと、目の動きを追跡するフレームに組み込まれたカメラにより、ユーザーは「Orion」のレンズに投影された映像を「スワイプ」したり「クリック」したり、「スクロール」したりすることも出来ると言う。

メタ・プラットフォームズは「Orion」に組み込まれた10種類余りのコンピューターチップを独自に設計、製造した。メガネのエネルギー消費量を削減し、熱の発生量を減らしてメガネに触れても熱くならないようにする計画の一環とのことだ。また、「Orion」のレンズはガラスではなく、EV(電気自動車)で使用される炭化ケイ素で作られている。メタのHPによると、炭化ケイ素は非常に軽量で、光の屈折率が高いという特性を備えているため、これらの特性によって広い視野角を実現させることが出来ると言う。

9月26日のブルームバーグの記事『メタ、ARグラス「Orion」披露-レンズの映像を手だけで操作』は、「Orion」はメタでの約10年間にわたる技術革新と巨額投資を象徴しており、過去4年間で数十億ドルを投じたザッカーバーグのテクノロジーの未来に対するビジョンを垣間見ることができると評している。

メタ・プラットフォームズは多大な投資を必要とするAI(人工知能)にこれまで以上の経営資源を投入している。今年4月に第1四半期決算を発表した際には、AIへの投資を継続するため、サーバーやAIハードウエア、データセンターなどに関連する支出見通しを引き上げ、350億-400億ドルにすると発表した。日本円にすると最大6兆円を超える大規模な設備投資である。

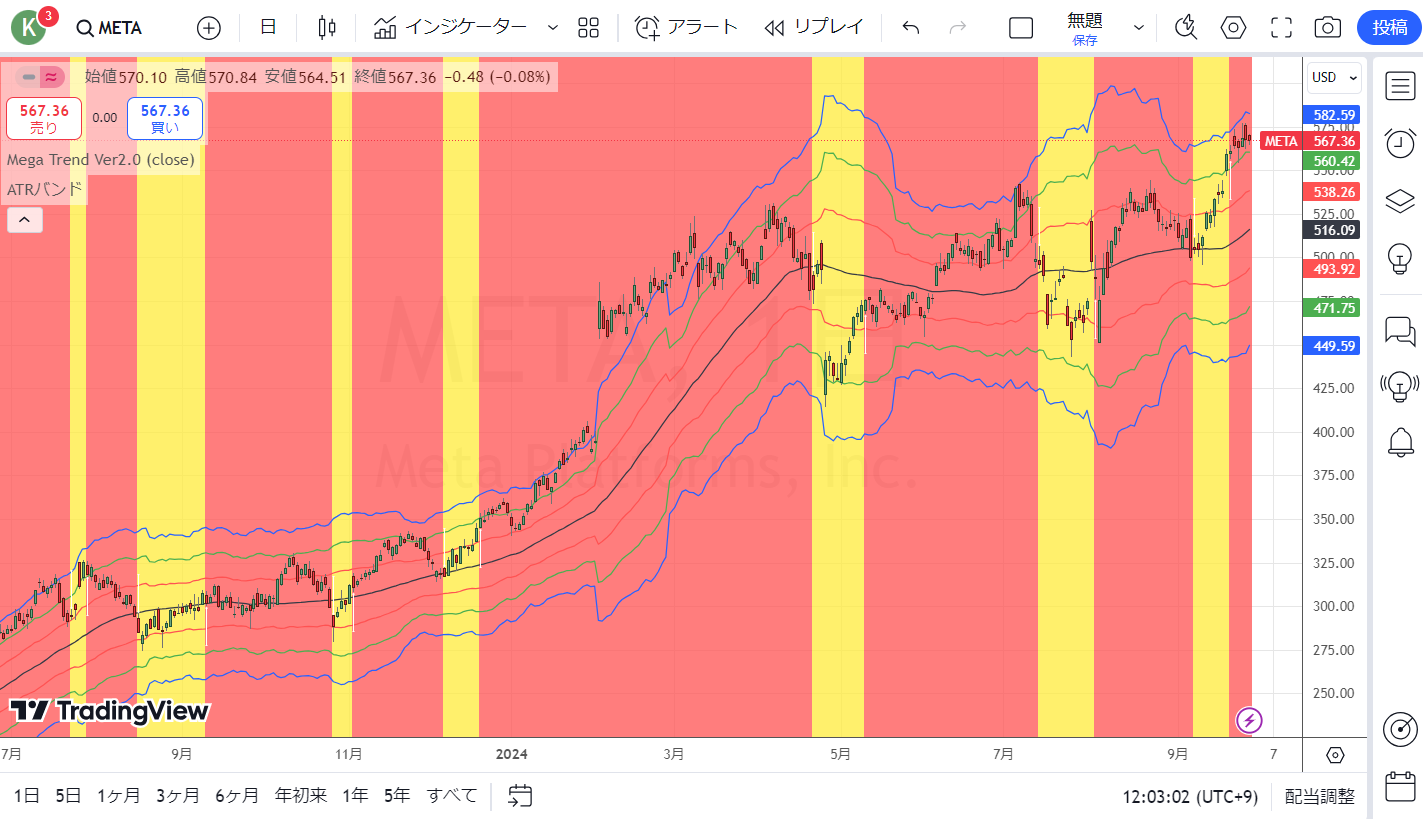

●メタ・プラットフォームズ(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

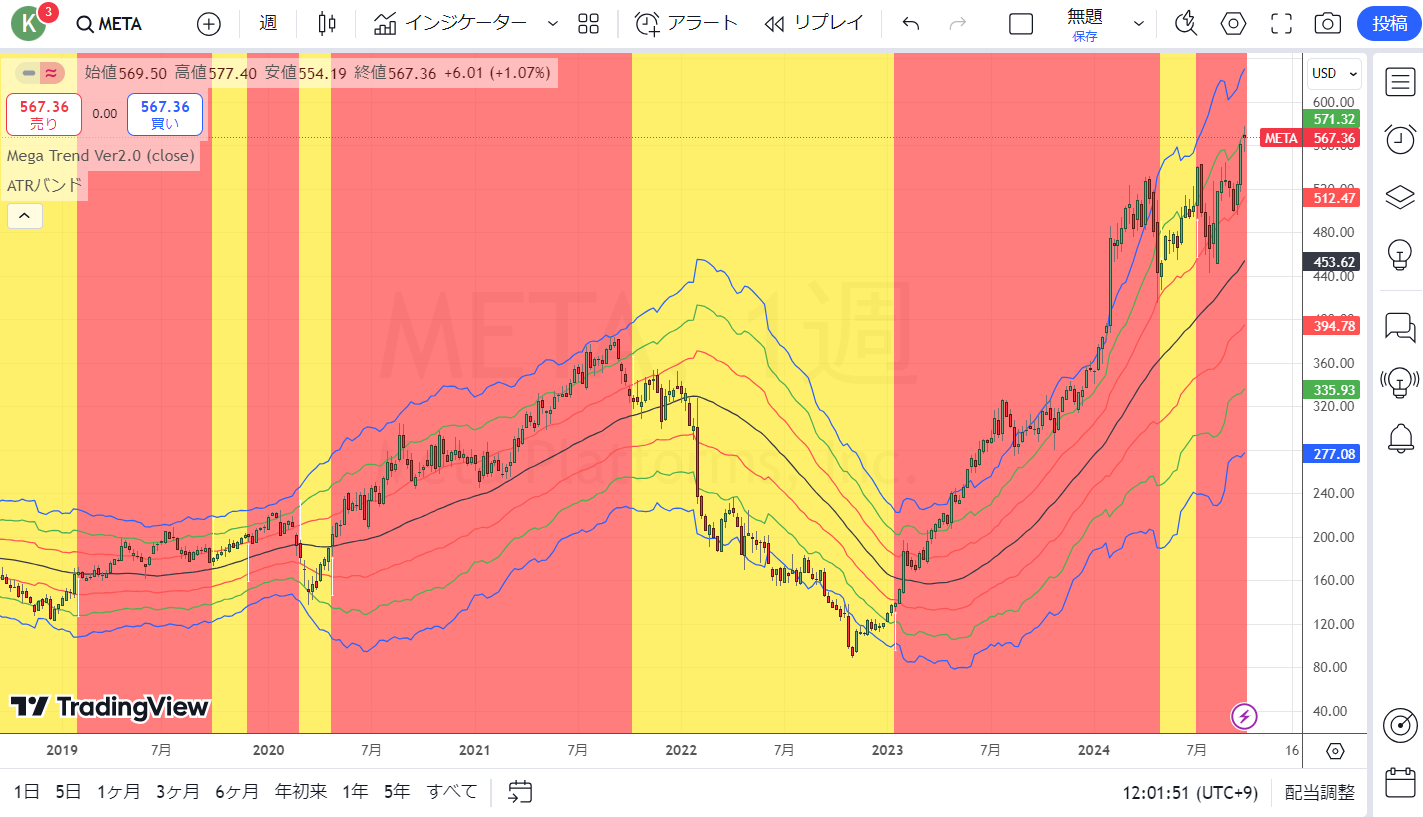

●メタ・プラットフォームズ(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター1月には8億ドルの新データセンターの計画を発表した他、独自のAI用チップも開発。また、大規模言語モデル「LLaMA」の新バージョンにも取り組んでいる。ザッカーバーグは投資家向け電話会見で、メタ・プラットフォームズがAI関連プロジェクトに「大きく」投資していくと表明。「賢明な投資家」なら、こうした取り組みの長期的な可能性が短期的なコストに勝るとみるだろうと述べていた。

メタ・プラットフォームズの株式構成は、デュアル・クラス・ストック(二重株式)と呼ばれる構造になっている。一般株主が所有できるのはクラスAという種類の株式だ。一方、ザッカーバーグと少数の内部関係者はクラスBという種類の株式を所有している。クラスBの株主の議決権は1株につき10票であるのに対し、クラスAの株主は1票しか投票できない。さらに、ザッカーバーグだけでクラスB株の90%を保有しているとされている。いくら株式を取得したところでメタ・プラットフォームズの経営に関与することはほぼ不可能ということになる。

この二重株式構造については一部の投資家から批判されることも多い。一方で、この構造を支持する人々の間では「カリスマ的で先見性のある創業者や起業家が、株式市場でのパフォーマンスを過度に気にすることなくビジョンを実行することが出来る」という意見もある。

近年取り上げられることの多いコーポレート・ガバナンスという観点を全く無視した仕組みであることは間違いない。しかし、皆で話し合いながら決めていこうというのでは、技術的にも社会的にも変化のスピードが早い時代、その波に乗り遅れてしまう。大胆な決断や機敏な方向転換が出来ることはメタ・プラットフォームズの強みの一つと言えるだろう。

中国の株式市場が急騰!

中国が9月24日、追加の金融緩和に踏み切る方針を表明した。この方針を受けて、中国の株式市場が急騰している。中国は長引く不動産不況を背景に、景気の先行きに対する不透明感が広がっている。政府は追加の金融緩和によって住宅の購入や企業の資金繰りを支援し、景気を下支えするねらいだ。

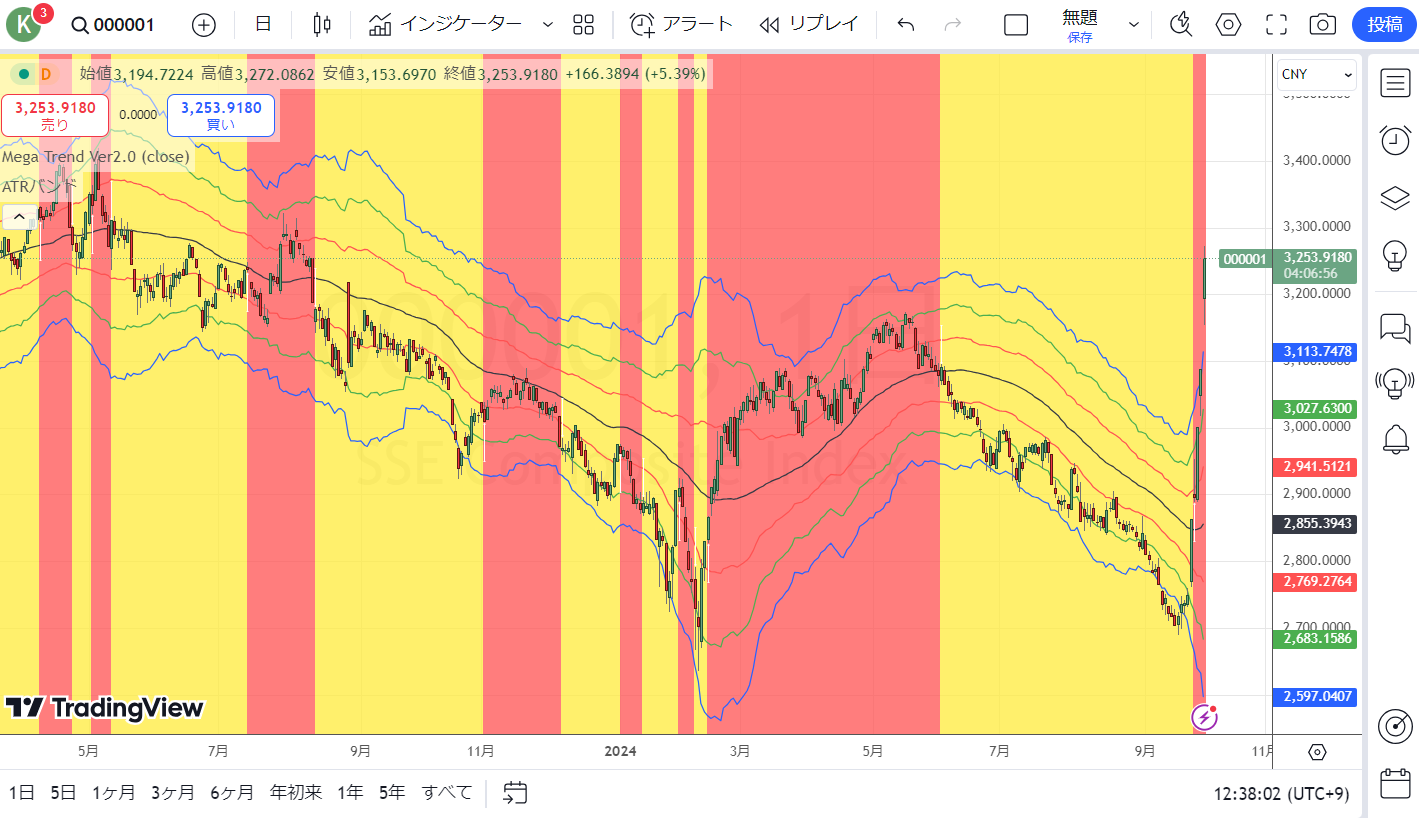

●上海総合指数(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

しかし、1970年代後半の改革開放政策から40年あまり、劇的な成長を遂げてきた中国でさえも成長の限界に達しているように見える。金融緩和は中国を低成長の罠から救うのか。ゼロヘッジの9月27日の記事「What's Changed? What's Different This Time?(何が変わったのか?今回は何が違うのか?)」から、一部を抜粋してご紹介したい。

中国は多くの点で変化を遂げた。特に規模が問題だ。小規模な企業で、収益が10億ドル増加した場合、その企業の株価は急上昇する。しかし、1兆ドル規模の企業になると、10億ドルの増収はもはや同じインパクトをもたらさない。利益率が低下すると、株価は暴落し、成長物語は終わる。

中国は数十年にわたって、空前の不動産バブルを膨らませることで経済を押し上げてきた。その結果、急成長する中流階級に莫大な富がもたらされた。しかし、バブルは必ず弾けるものであり、家計の富が不動産に集中しているということは、資産価値の高騰によって生じた自信が、その下落によって打ち消されることを意味する。

成長を信用の拡大に依存する経済は、いずれ流動性の罠に陥る。金利の引き下げや貸出基準の緩和によっても、資産や消費を刺激することができなくなる。なぜなら、1)家計が債務の増加を警戒している、2)低金利であっても、家計が債務の増加を負担できないからである。中国もまた、富裕層が富の大半を独占し、農村部の人口が依然として非常に低い収入しか得られていない中所得国の罠に陥っている。

中国は2008年から2009年にかけて勃発した世界金融危機から世界経済を救い出したが、そのようなことは二度と起こらないと思った方が良さそうだ。経済が信用で飽和状態になり、既存の信用の返済に苦しむようになると、より多くの信用創出では解決できない問題を生み出す。

債務負担が大きくなればなるほど、債務不履行のリスクが高まる。エブリシング・バブルという不安定な土台の上に世界の債務は増え続けている。資産がバブルすると、借り入れの担保となる資産も拡大する。しかし、バブルがはじけると、担保は消滅し、貸し手は債務超過に陥る。つまり、資産価値が融資額を下回るということだ。

人口動態も変化している。世界的なベビーブーム世代が大量に労働市場を去り、退職後の資金として資産を売却し始めている。資産の購入から売却へという移行は、次のような疑問を提起する。現在の法外な高値で、これらの資産を誰が購入するのだろうか。若い世代には、このような法外な高値で資産を購入する資本も収入もない。そして、この不均衡を変化させるような兆しは見られていない。

AIが人類を救うという誇張された宣伝文句について理解しておかなければならないのは、生産性の向上の前に途方もない費用が必要となるということだ。実際の生産性向上には時間がかかり、予測通りに進むとは限らない。AIが最終的に経済全体の生産性を押し上げるとしても、実現には10年かかるかもしれない。現在起きている信用資産バブルは「AIによって救われる」ことはないだろう。

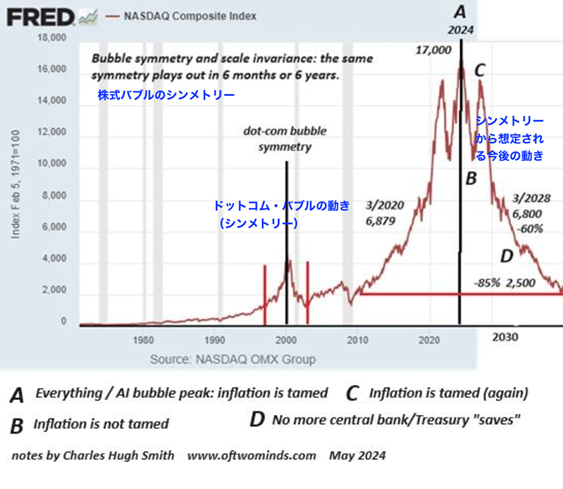

●株式市場はシンメトリーに動く

出所:ゼロヘッジ

もし、中国やAIが世界を救うことができなければ、待っているのは暴落だ。バブルの対称性に基づけば、今後、ナスダックス株価指数は10年前の水準まで低下する可能性も否定できない。40年経って何が変わったのか。確かに多くのことが変わった。なにか株式市場の動きに違いが生じるのか。変わらないのは「今回は違う」は起こらないということだ。メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

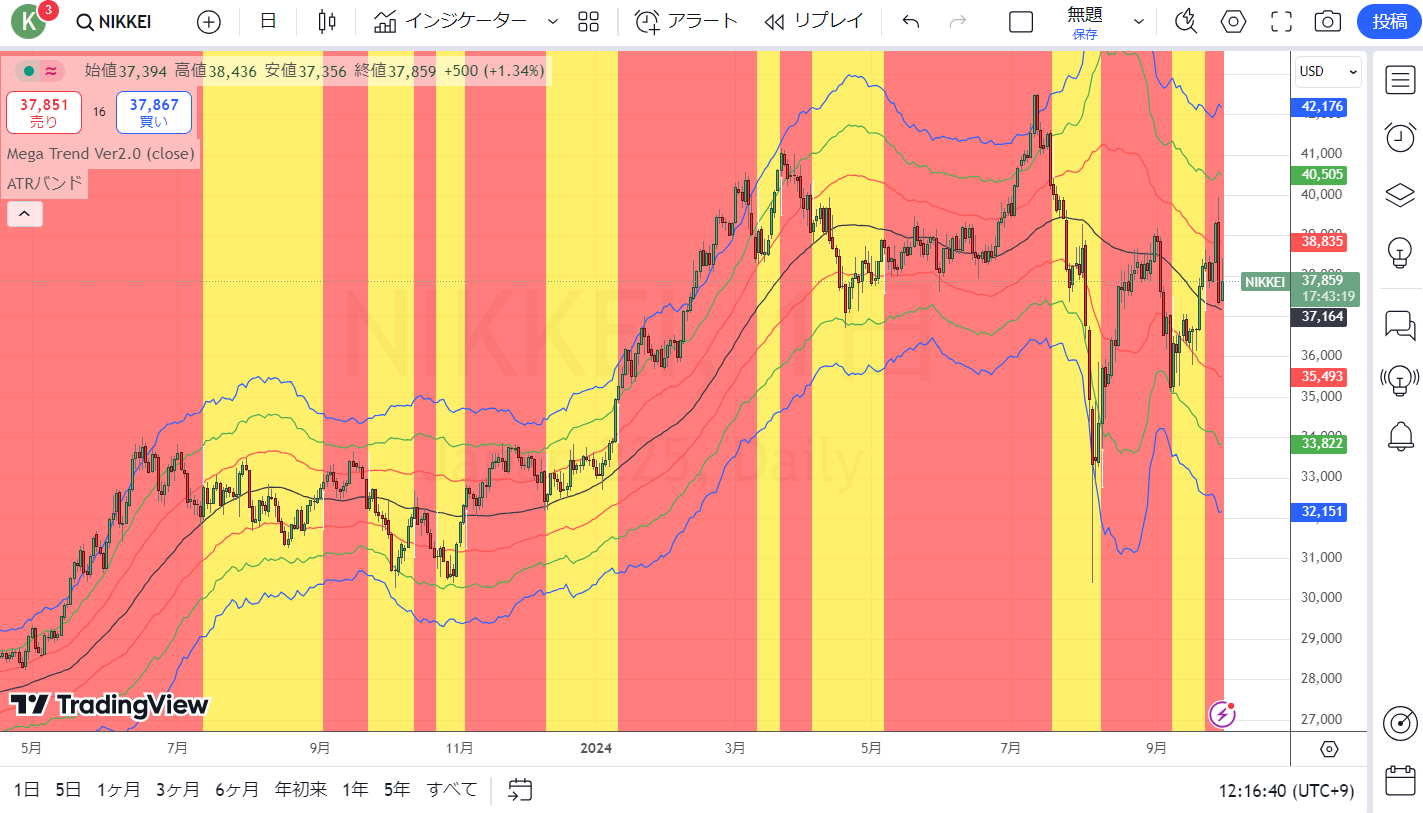

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

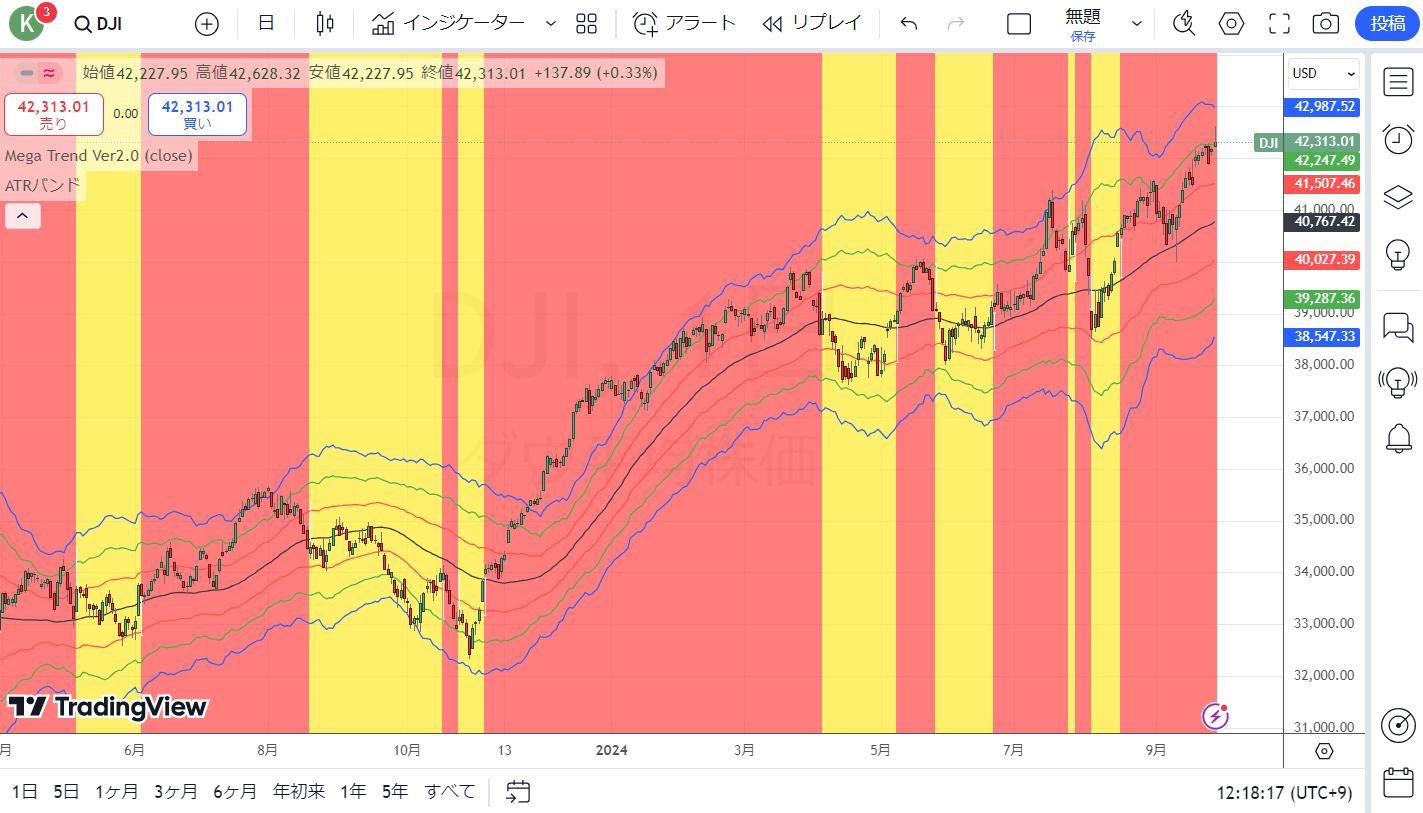

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

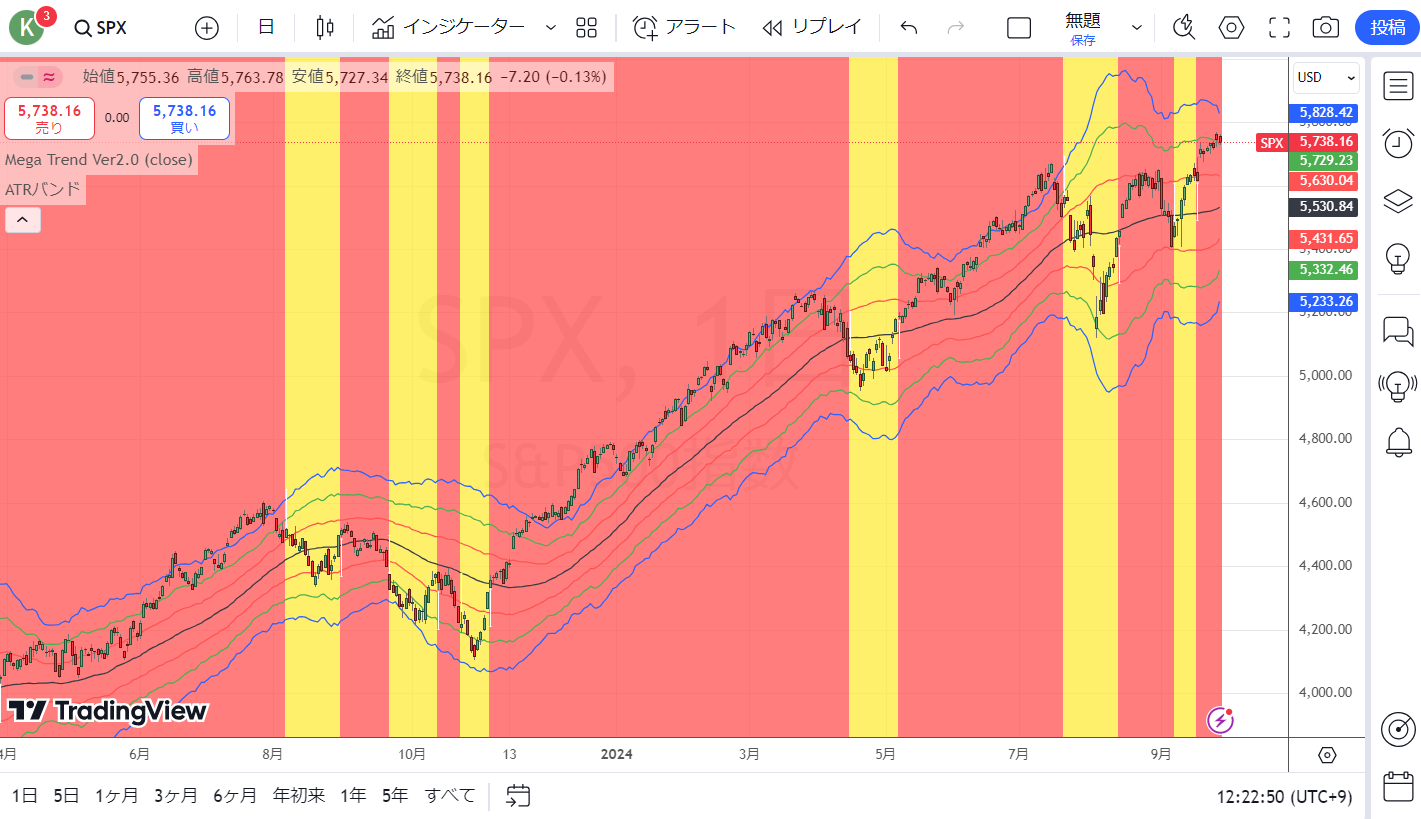

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

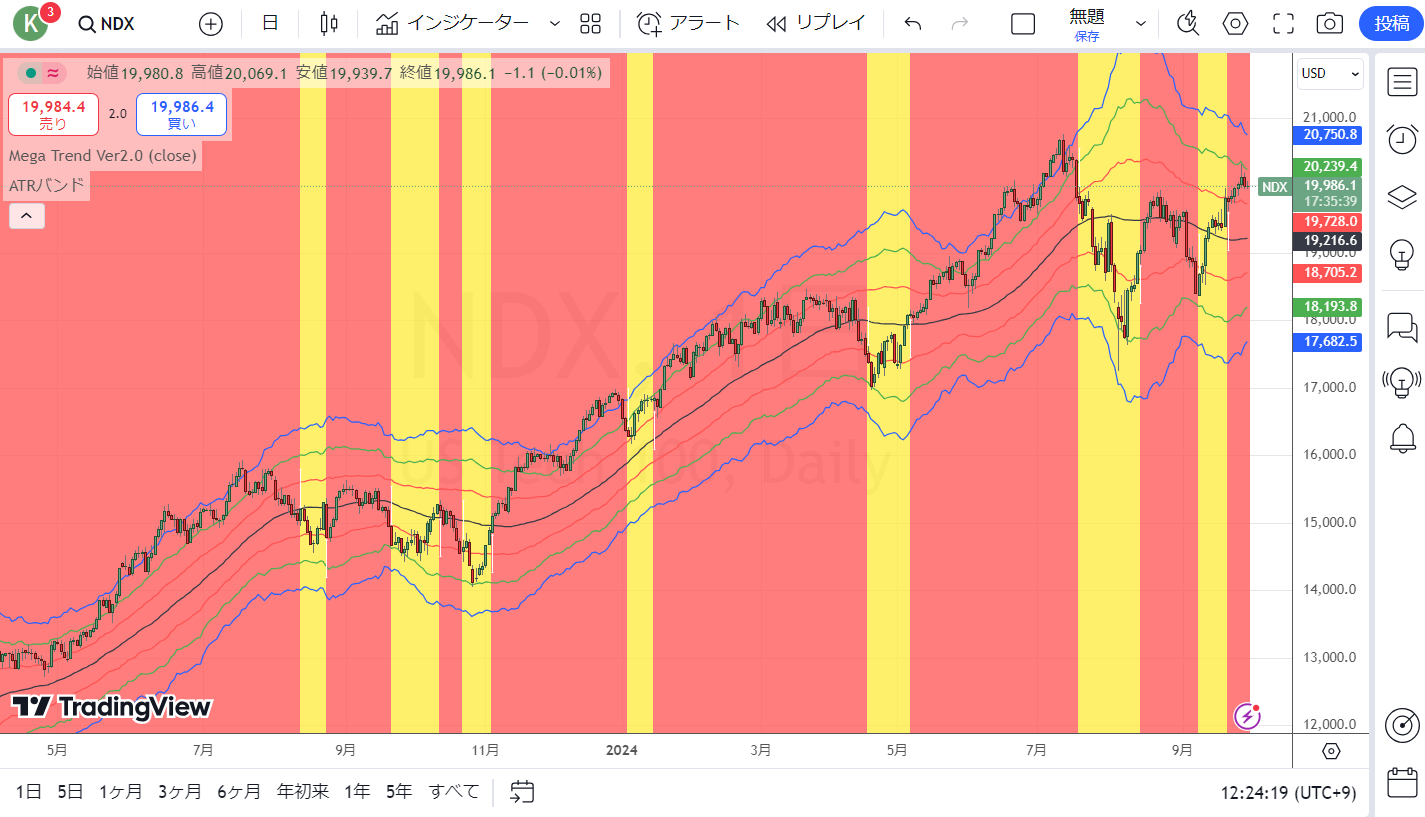

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

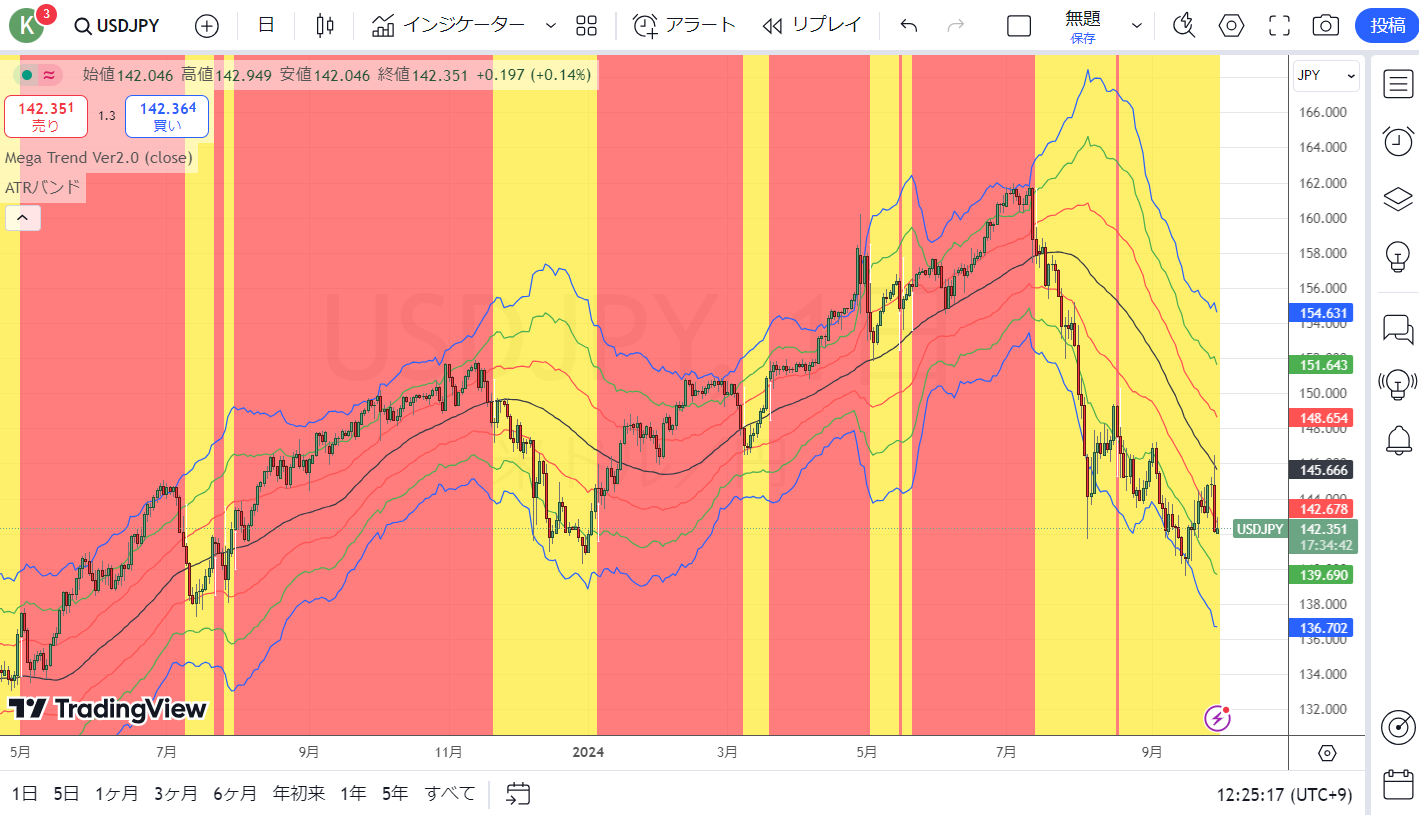

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

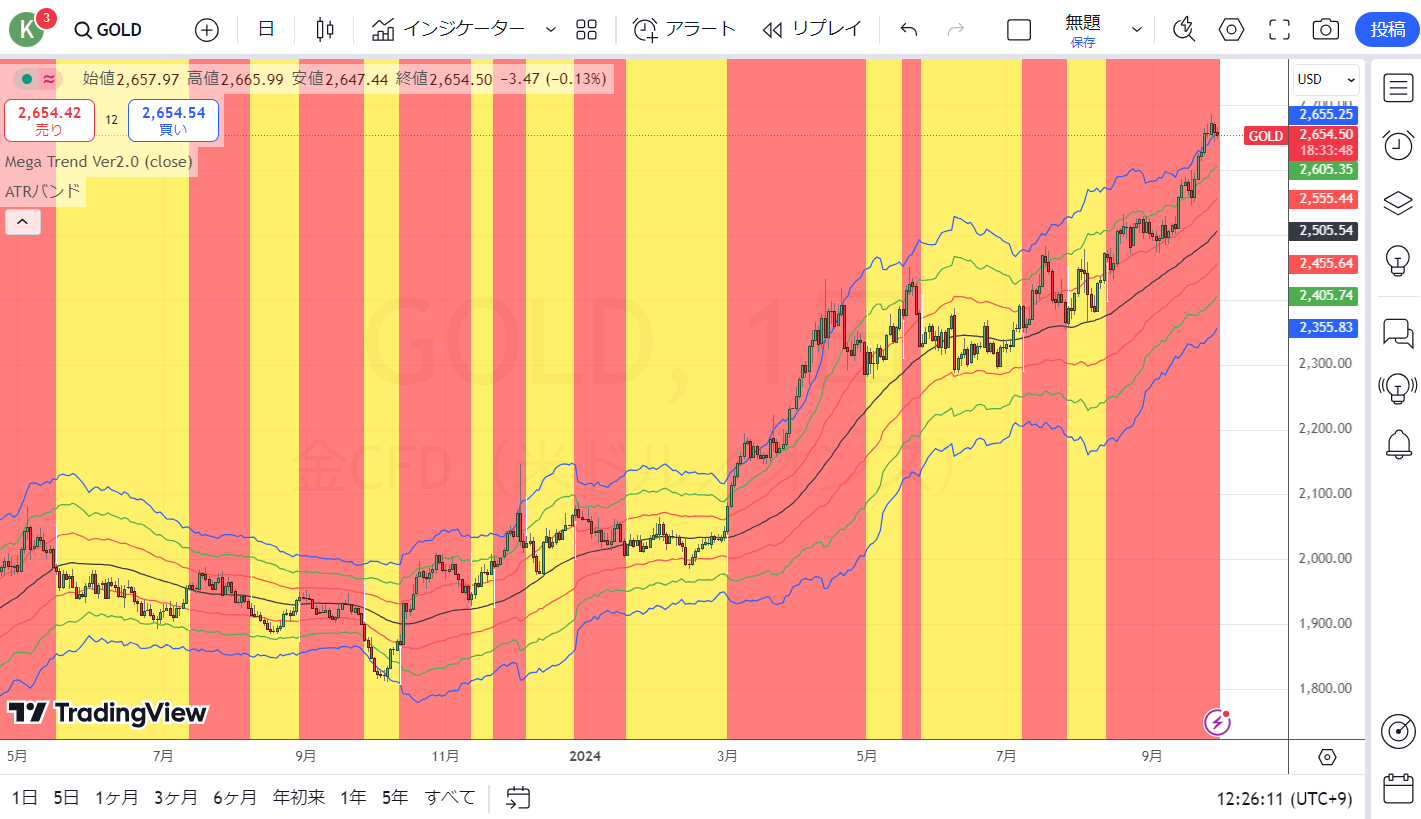

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。