「マーケットの最前線」

2024年9月17日第416回「パニック利下げのオッズが上昇中!」石原 順

石原 順

石原 順

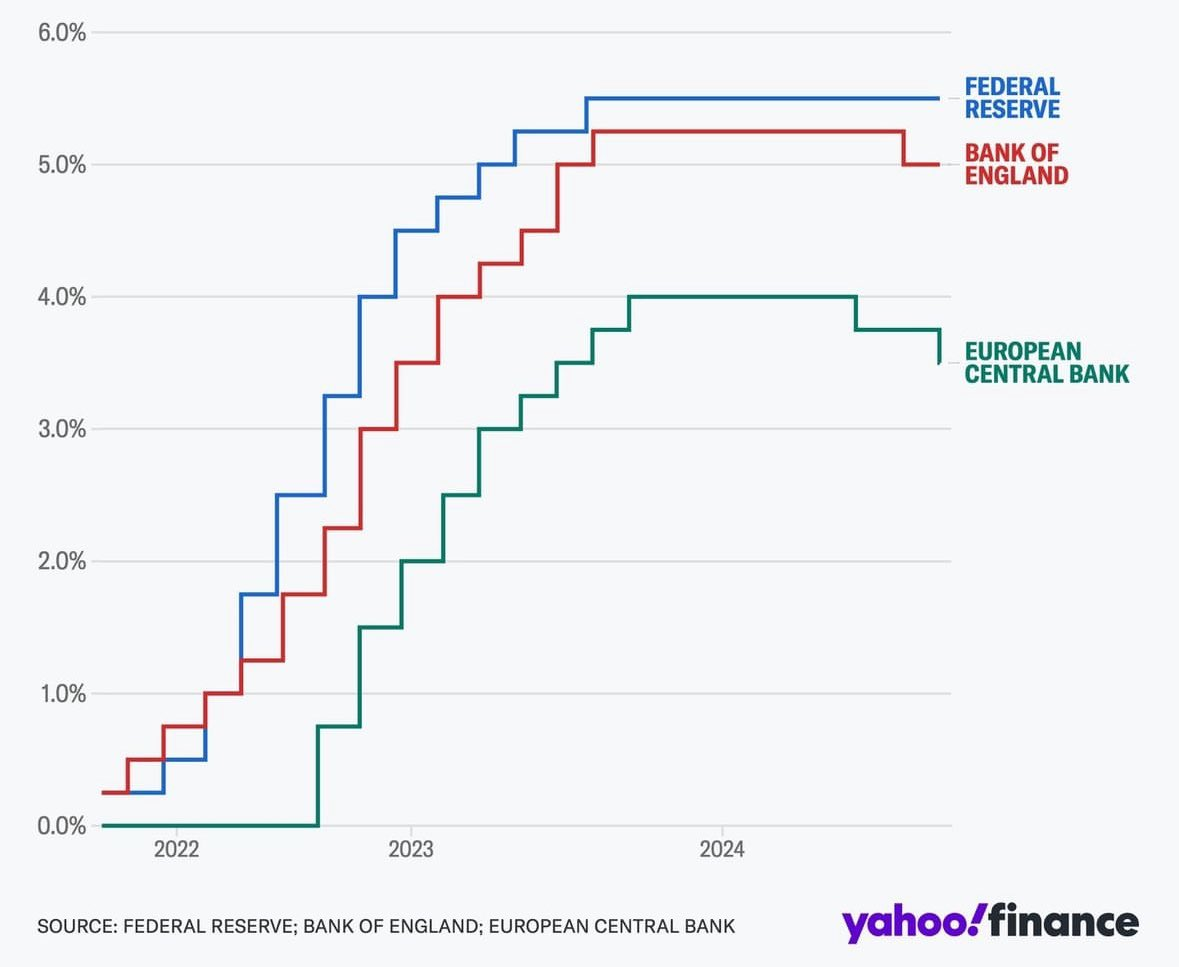

FRBの利下げは50ベーシスか25ベーシスか?

FRBは9月17〜18日にFOMCを開く。約4年半ぶりの利下げが予想されているが、市場では利下げ幅が通常の倍の0.5%になるとの見方が急速に強まっている。

●FRB、BOE、ECBの政策金利の推移

出所:ヤフーファイナンス

50ベーシスの利下げが予想されていて結果が25ベーシスだったら、「もっと利下げしろ!」という催促相場で株が売られそうなものだが、最近はAIやアルゴリズム取引の蔓延で相場が読みにくくなっている。

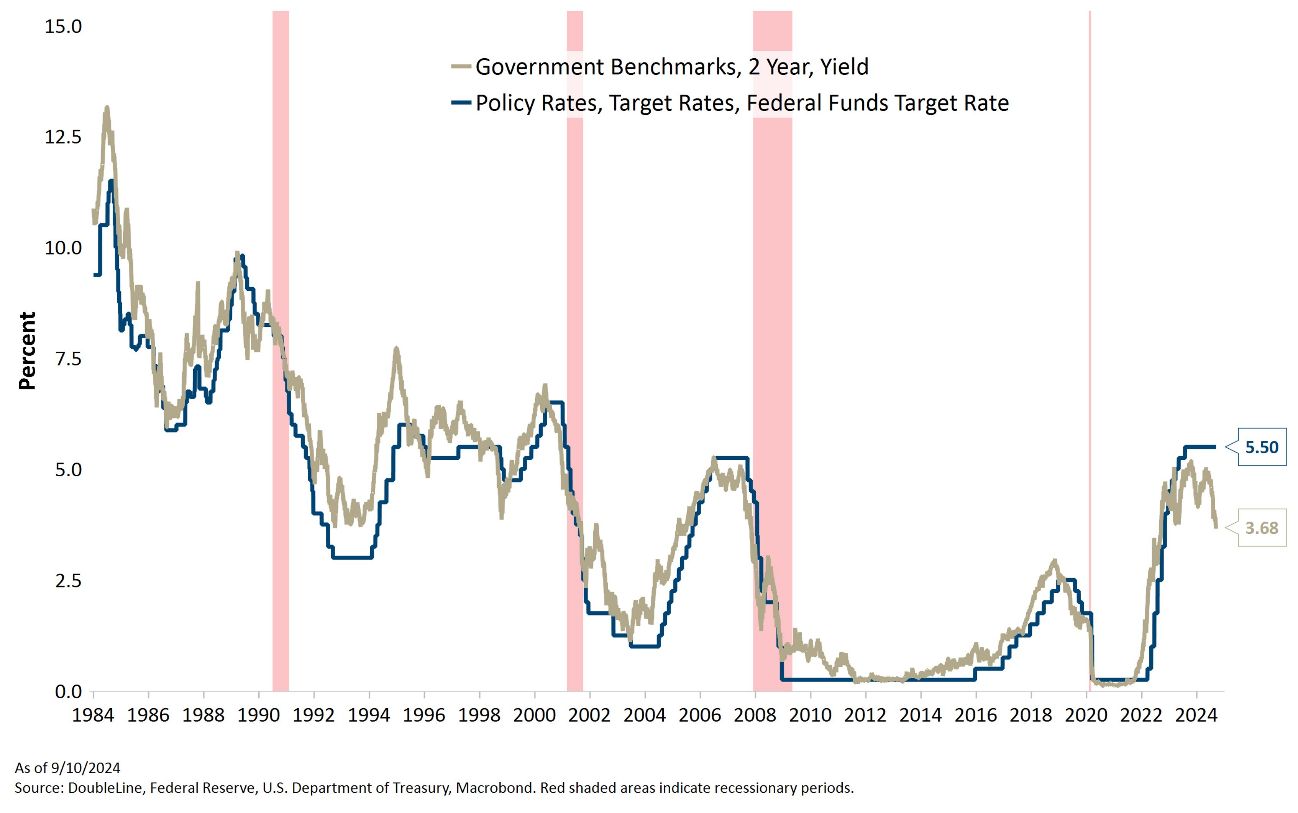

米国2年国債金利とFF金利の差は1.69%に拡大し過去35年間で最大となっている。この格差は、2008年や不況が始まる数か月前の1989年よりも大きい。

米国2年国債金利は、FRBの次回の金利動向の先行指標とみなされている。言い換えれば、債券市場は、FRBが今後数カ月以内に急速に金利を引き下げると予想している。

債券王ジェフリー・ガンドラックは、「フェデラルファンド金利は2年国債金利に追随するだけだ。フェデラルファンド金利と2年国債の金利の間には大きなギャップがある。市場が50ベーシスポイントの利下げの可能性を話題にしているのも不思議ではない」と述べている。

●FF金利と米国2年国債金利の推移

出所:ダブルラインキャピタル

米国の大幅利下げ観測を受けて、9月16日の外国為替市場でドル/円相場が一時1ドル=139円台に下落し、約1年2カ月ぶりの円高・ドル安水準となった。●ドル/円(1時間足)

出所:MT4・石原順インディケーター

株や住宅、そして食料品価格が最高値近辺にある米国で、なぜ大幅な利下げ観測が出ているのか?

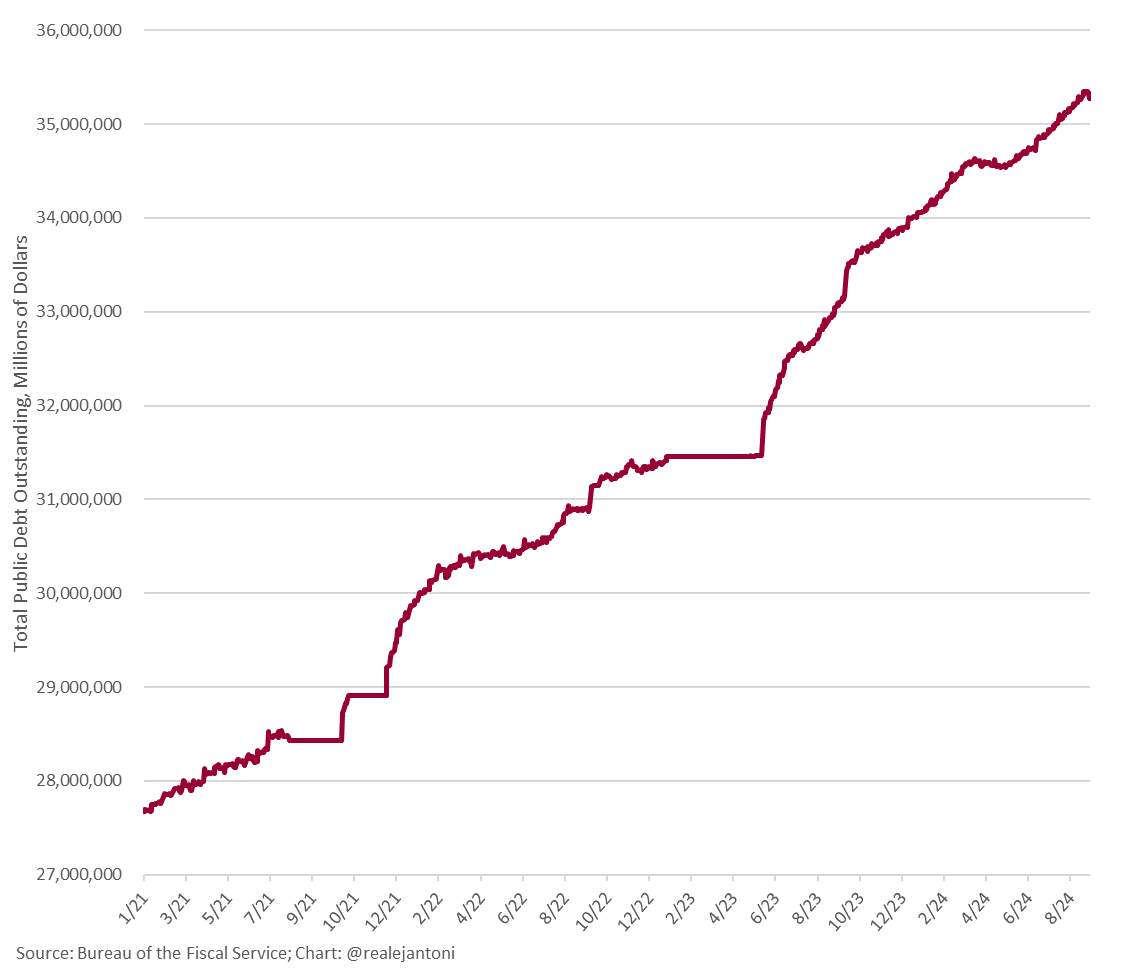

米国は35兆ドルの連邦債務を抱えており、年間1.2兆ドルの債務利息支払いに追われている。米国政府が徴収した税収1ドル当たり25%は、負債の利息の支払いに充てられる。これは到底持続可能ではない。米国の国家債務は年間 2 兆ドルから 3 兆ドルの割合で増加しており、大幅利下げ観測の裏にあるのはこうした事情だ。●米国の連邦債務は35兆ドルを超え年間2兆ドルから3兆ドルの割合で増加

出所:REALEJANTONI

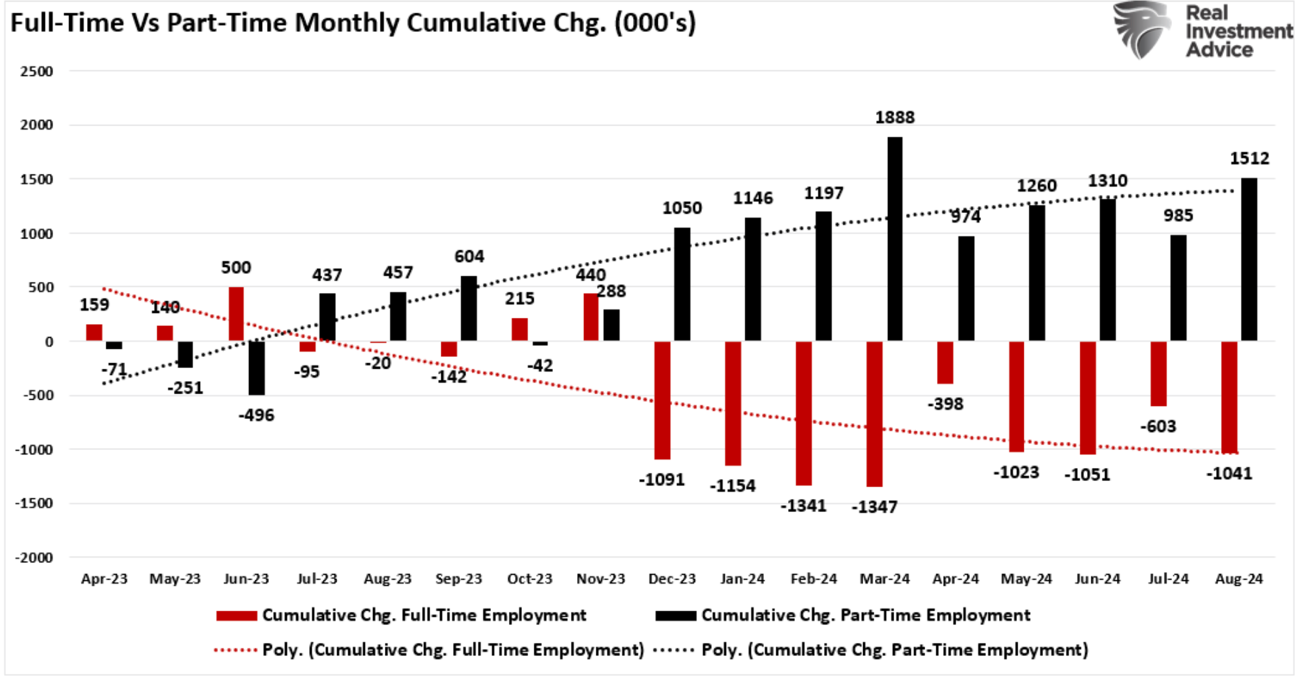

消費型経済の原動力は労働者の正規雇用

9月6日に米労働省が発表した8月の雇用統計は、労働市場の冷え込みという現実を浮き彫りにしたようだ。伝えられているヘッドラインの数値はそこそこのように見えるが、労働市場が明らかに鈍化しているという明確な警告のサインがあった。

雇用は消費型経済の原動力である。消費者は消費する前にまず生産しなければならない。雇用は企業収益と市場評価にとって極めて重要である。どのように関連してくるのか、9月13日のリアル・インベストメント・アドバイスの記事「Labor Market Impact On The Stock Market(労働市場が株式市場に与える影響」)から一部を抜粋してご紹介したい。

8月の雇用統計では、特に重要とされる製造業、小売業、サービス業における雇用創出が大幅に減速したことが示された。この数ヶ月間、労働市場が好調であれば経済が荒波を乗り越えられるというシナリオに市場はすがってきた。しかし、採用の凍結や人員削減が一般的になりつつある。データにおける「傾向」は、実際の雇用者数よりも重要である。

●正規雇用とパートタイム雇用の月別変化

出所:リアル・インベストメント・アドバイス

重視すべきはフルタイム雇用がどのように推移しているかである。米国が消費型経済であることを考慮すると、消費者はまず何かを生産しなければ消費できない。フルタイム雇用が経済成長を牽引するのであれば、フルタイム雇用の堅調な推移が求められるのは当然だ。2023年以降、フルタイム雇用が100万人以上減少したのに対し、150万人のパートタイム雇用が増加した。これでは経済が強いとは言えない。

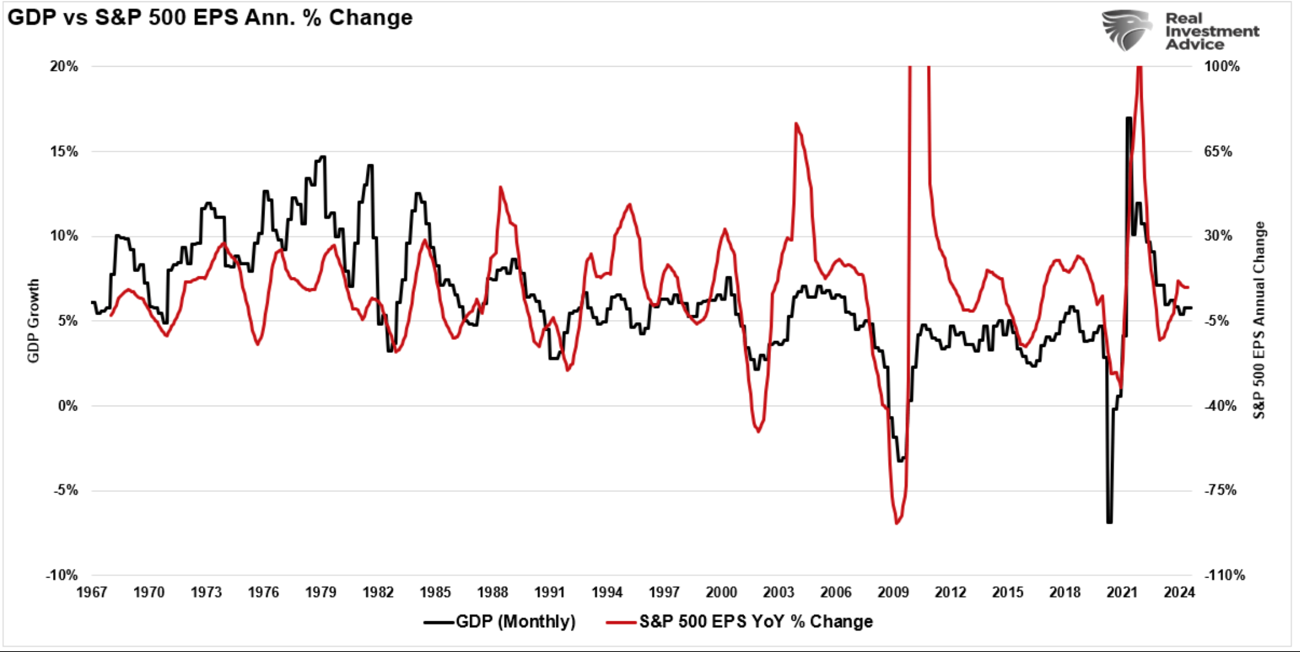

将来の需要が不透明な場合、企業は雇用を減らしコストの削減を図る。こうしたコスト削減策は、レイオフ、自動化、アウトソーシング、臨時雇用の増加など、さまざまな形で現れる。このような対策を通じて企業は時間を稼ぐことはできるが、収益の減少を解決することはできない。当然のことながら、GDPの年間変化率と企業収益には比較的高い相関関係がある。

●GDPとS&P500企業のEPS(黒:GDP 赤:S&P500企業のEPS前年比変化)

出所:リアル・インベストメント・アドバイス

●企業のEPS年次変化とS&P500の推移

出所:リアル・インベストメント・アドバイス

過去の景気サイクルでは、労働市場が弱体化すると、収益がいかに早く失望に陥るかを見てきた。アナリストは収益成長について過度に楽観的であったが、今、消費者需要の鈍化という現実がアナリストの予測を修正せざるを得ないだろう。収益期待が低下すれば、投資家は現在のバリュエーションを見直す必要がある。収益が下がれば、市場が現在のバリュエーションを見直すため、株価が下がるということだ。

アメリカでは労働者の大規模な交代が起きており、ピーター・オンジェは、「先週の雇用報告では、米国生まれの労働者の雇用が130万人も減少するという衝撃的な数字が示された。ほぼ正確に120万人の外国人労働者の雇用に置き換えられたが、その多くは国内に不法に滞在している」と述べている。

労働市場低迷の影響が経済全体に波及するにつれ、金融市場全体が「揺れ動く」可能性がある。これまでのサイクルでも見られたように、投資家は株式のようなリスク資産から、国債のような安全な投資へとシフトし始めるだろう。経済活動の鈍化を反映して業績が下方修正されれば、こうしたシフトが市場のボラティリティを悪化させる可能性がある。市場は最高値に近い水準にある。ポートフォリオのリスク・エクスポージャーを見直す絶好の機会である。

3.4兆ドルの資産を持つJPモルガン・チェースのCEOジェイミー・ダイモン氏は、スタグフレーション(成長の鈍化、インフレの高進、失業率の上昇)が米国経済にとって「最悪の結果」となる可能性があると警告した。ダイモン氏は先週火曜日の機関投資家協議会で「私はこの案をテーブルから外すつもりはない」と述べ、スタグフレーションのリスクが退職後の貯蓄を脅かし、市場の暴落を引き起こす可能性があると警鐘を鳴らした。

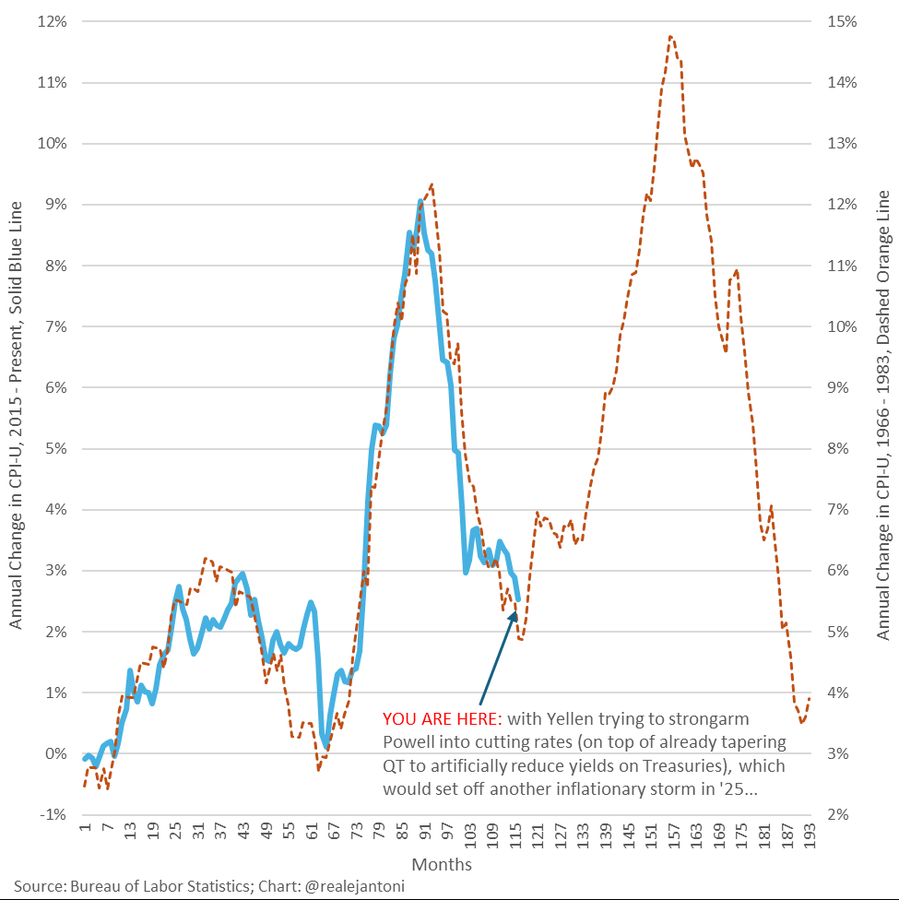

FRBは、金利引き下げの原因となった根本的な問題を解決することなく、再び金利引き下げを開始しようとしている。この結果、再びインフレが激しくなり、成長率は鈍化またはゼロになる可能性が高い。スタグフレーションだ。点線が示すように、私たちは1970年代後半と同じ過ちを繰り返そうとしている。

●米国のCPIの推移

(私たちは1970年代後半と同じ過ちを繰り返そうとしている?)

出所:REALEJANTONI

先進国の政府債務は長期にわたって高水準にある。歴史的に、この問題は、インフレの高騰と、ゴールドなどの実物資産に対する紙幣の価値下落の持続によってのみ解決されてきた。

「ローマ帝国の崩壊とアメリカ帝国の現状の間には多くの類似点がある。過剰な軍事力、膨大な負債、終わりのない戦争、質の落ちた通貨、腐敗の宝庫、誇大妄想、パンとサーカス、そして道徳の下降スパイラルなどである」

(ロン・ポール)

低下した信頼感をパウエル議長は回復させられるのか?日本の祝日だった9月16日、外国為替市場でドルに対して円が買われる動きが加速した。円は去年7月28日以来、1年2か月ぶりとなる1ドル139円台まで上昇し、年初来の高値を更新した。米国の中央銀行にあたるFRBが、今週17-18日に開催するFOMCで大幅な利下げに踏み切るとの観測から、円を買ってドルを売る動きが強まった。

FRBのパウエル議長は、先月23日に開かれたジャクソンホール会合で、インフレ率が目標である2%へと持続的に向かっていることに関する自分の確信は強まったと述べ、「金融政策を調整する時が到来した」と明言した。

金融政策を司る当局のトップとしては、市場とのコミュニケーションは重要なツールの一つだ。また、そのツールを効果的に使うためには、市場や国民からどの程度信任されているかがポイントとなる。

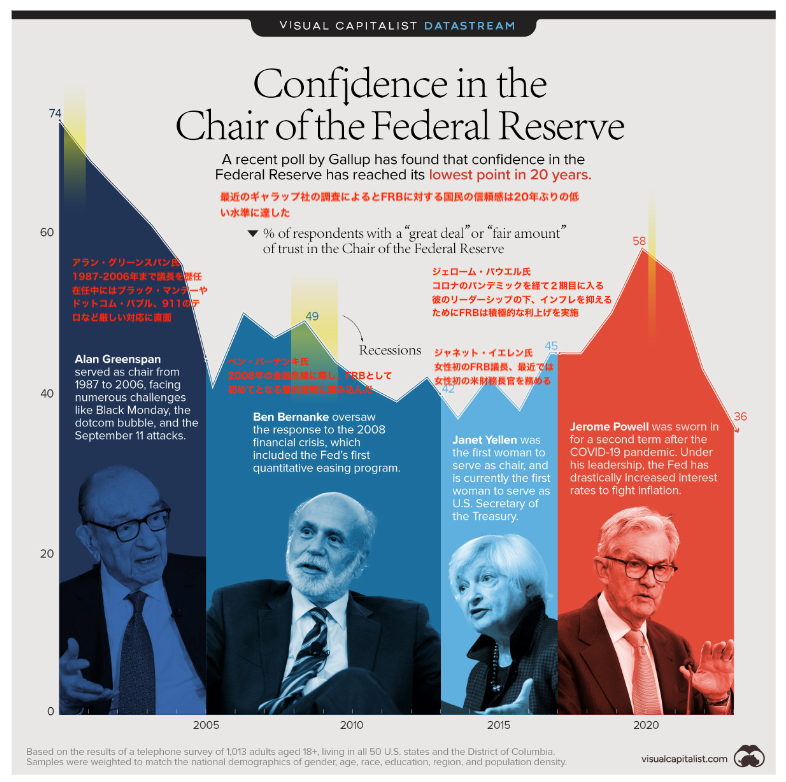

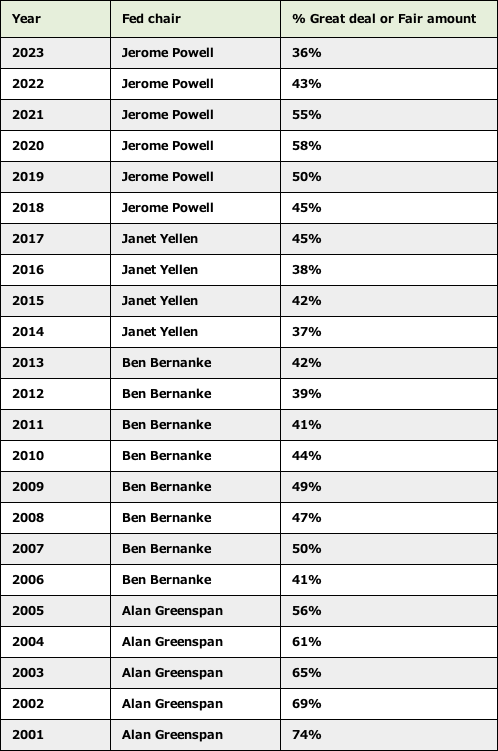

ヴィジュアル・キャピタリストの5月23日の記事「Charted: Public Trust in the Federal Reserve(チャートで見る:FRBに対する国民の信頼感)」から、過去のFRB議長も含め、2001年から2023年までの各議長の信頼感の調査結果をまとめ、その信頼感の変化を示したものを取り上げたい。

●チャートで見るFRB議長に対する国民の信頼感

出所:ヴィジュアル・キャピタリスト

これはギャラップ社が毎年行う、米国民のFRBに対する信頼度を測る世論調査をもとにしたものである。現在のFRB議長が米国経済のために行なったり、推奨したりしていることをどの程度信頼しているかについて米国民に尋ねたもので、「大いに信頼できる」または「まあまあ信頼できる」と答えた回答者の割合をパーセンテージで示している。

●FRB議長に対する国民の信頼感の推移

出所:ヴィジュアル・キャピタリストより筆者作成アラン・グリーンスパン議長下においては、経済が比較的安定していたため、当初は信頼が高く、7割以上の国民がFRBに対する信頼を持っていた。しかし、2000年代のドットコムバブルの崩壊を経て、その原因はグリーンスパン氏の金融緩和政策によるところが多いとの指摘もある中、任期後半における信頼感は急激に低下した。

FRBに対する信頼は特に近年、大きく変動している。コロナウィルスが猛威を振るう中、パウエル議長は断固とした態度で米国経済を支援する政策を行いました。FRBが実施した措置には、金利をほぼゼロに近づけること、量的緩和、企業への緊急融資プログラムなどがあり、ピーク時の信頼感は58%に達するところがあった。

しかし、直近の国民からの信頼は、20年来の低水準に落ち込んでいる。FRB議長を「大いに」または「まあまあ」信頼している人は36%に落ち込んでいる。背景にあるのは、パウエル議長がパンデミック後のインフレ対策に強硬姿勢で臨み、驚異的なスピードで利上げに踏み切ったことがあると推測される。

インフレを抑えるための必要な利上げであったであろうが、急激な金利の上昇は株式市場への悪影響となる他、変動金利の負債を抱える人々の負担が増えたり、住宅ローンや住宅購入に手が届きにくくなったり、多くの企業における人員削減のきっかけとなったり、シリコンバレー銀行の破綻など地方銀行危機を引き起こす要因にもなったことも指摘できる。

今回の会合における利下げは織り込み済みとされているが、FRBの政策決定に対し市場の注目が集中している。ブルームバーグの9月15日の記事「FRBの利下げ開始待つ世界の中銀-日銀総裁会見まで市場の緊張続く」は、18日に見込まれる米連邦準備制度の利下げ決定で、36時間にわたる金融市場のジェットコースターが始まり、締めくくりは日本銀行の植田和男総裁が20日に開く記者会見だ。米国の金融緩和サイクルが今週始まれば、世界経済の地殻プレートが変動すると伝えている。

「FRBはもともとドルを安定させ、金融危機を防ぐ目的で作られた。連邦法の面白いところは、約束されたことと全く逆のことを行ったとしても、どうやら少なくとも1世紀は存続するということだ」

(ピーター・オンジェ)

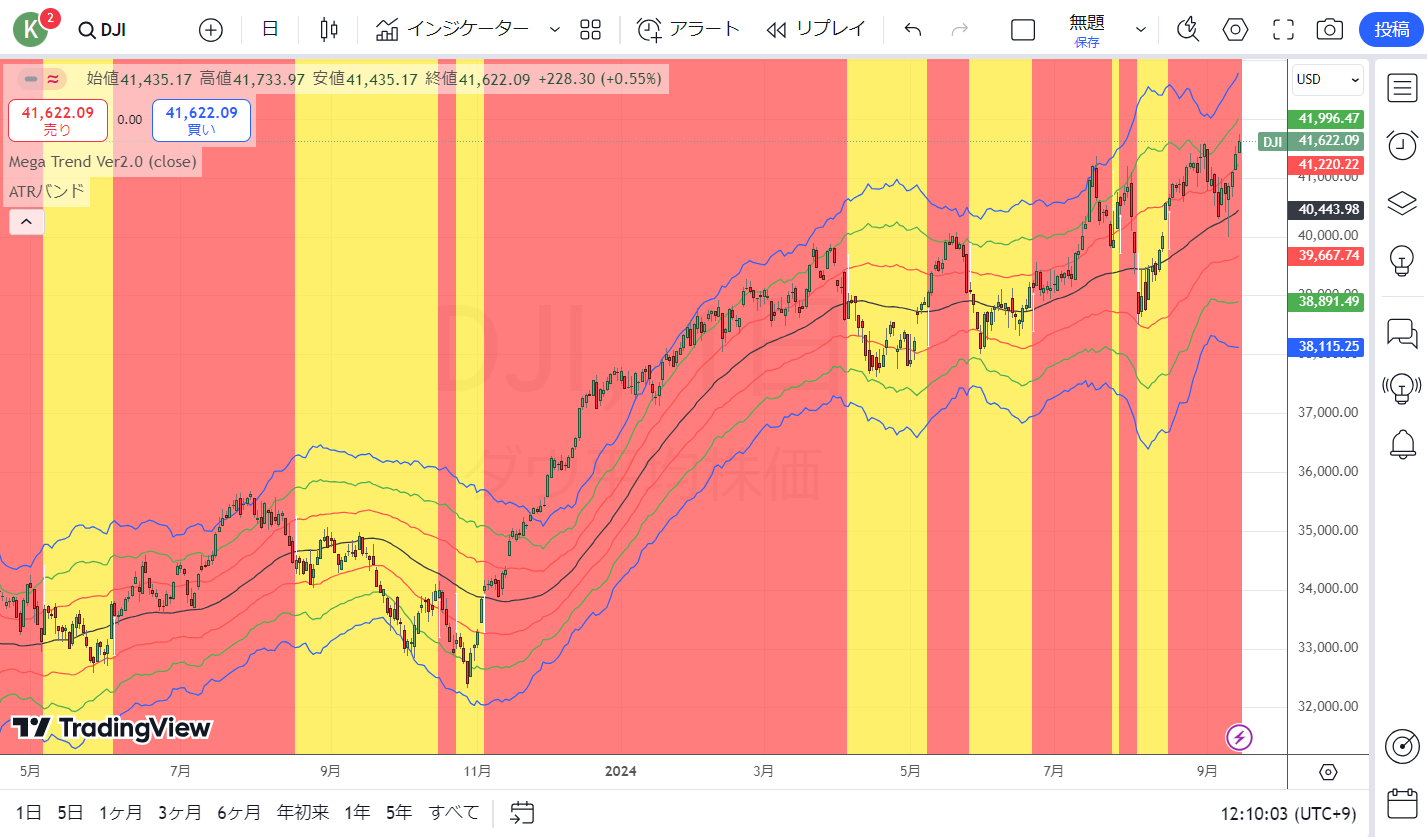

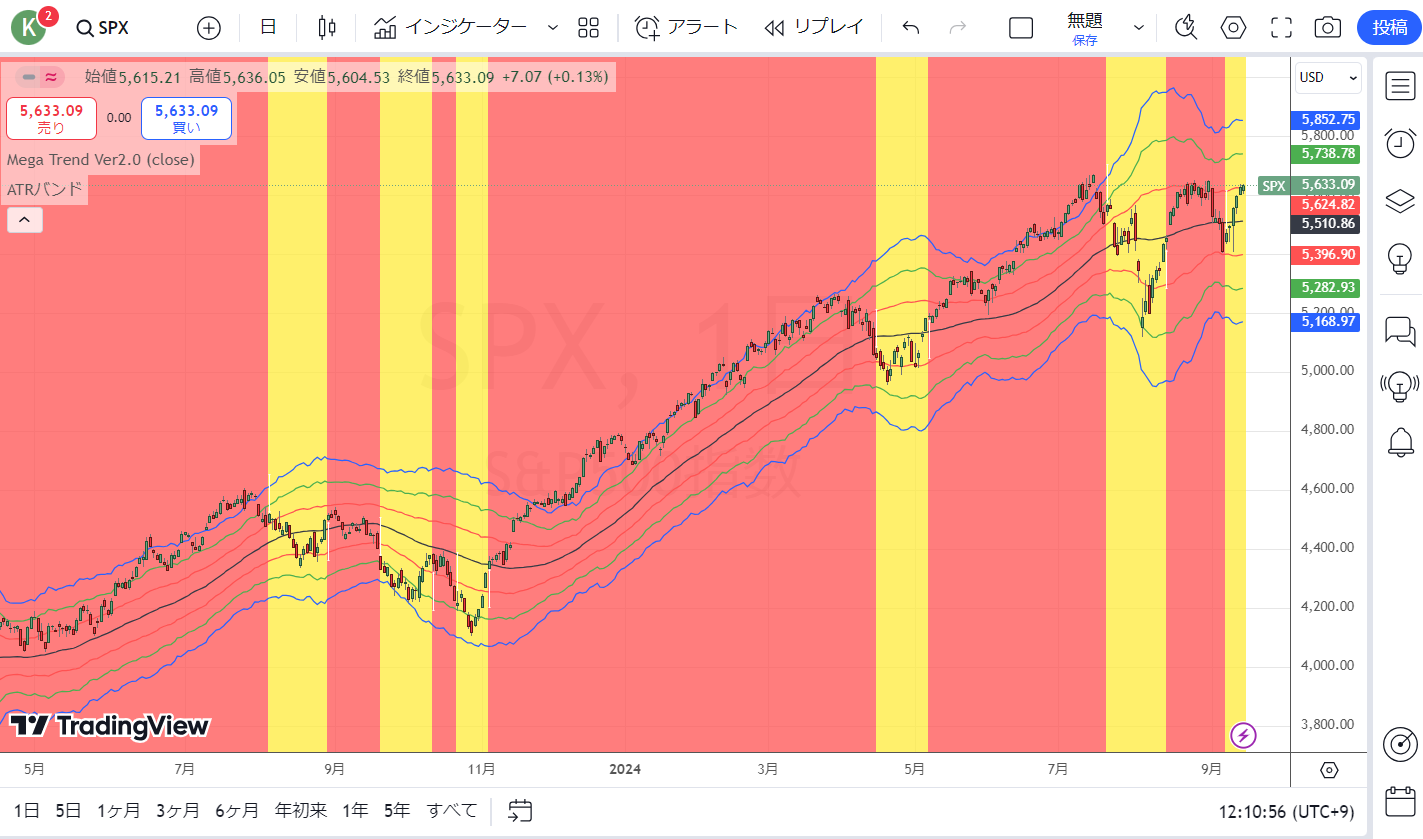

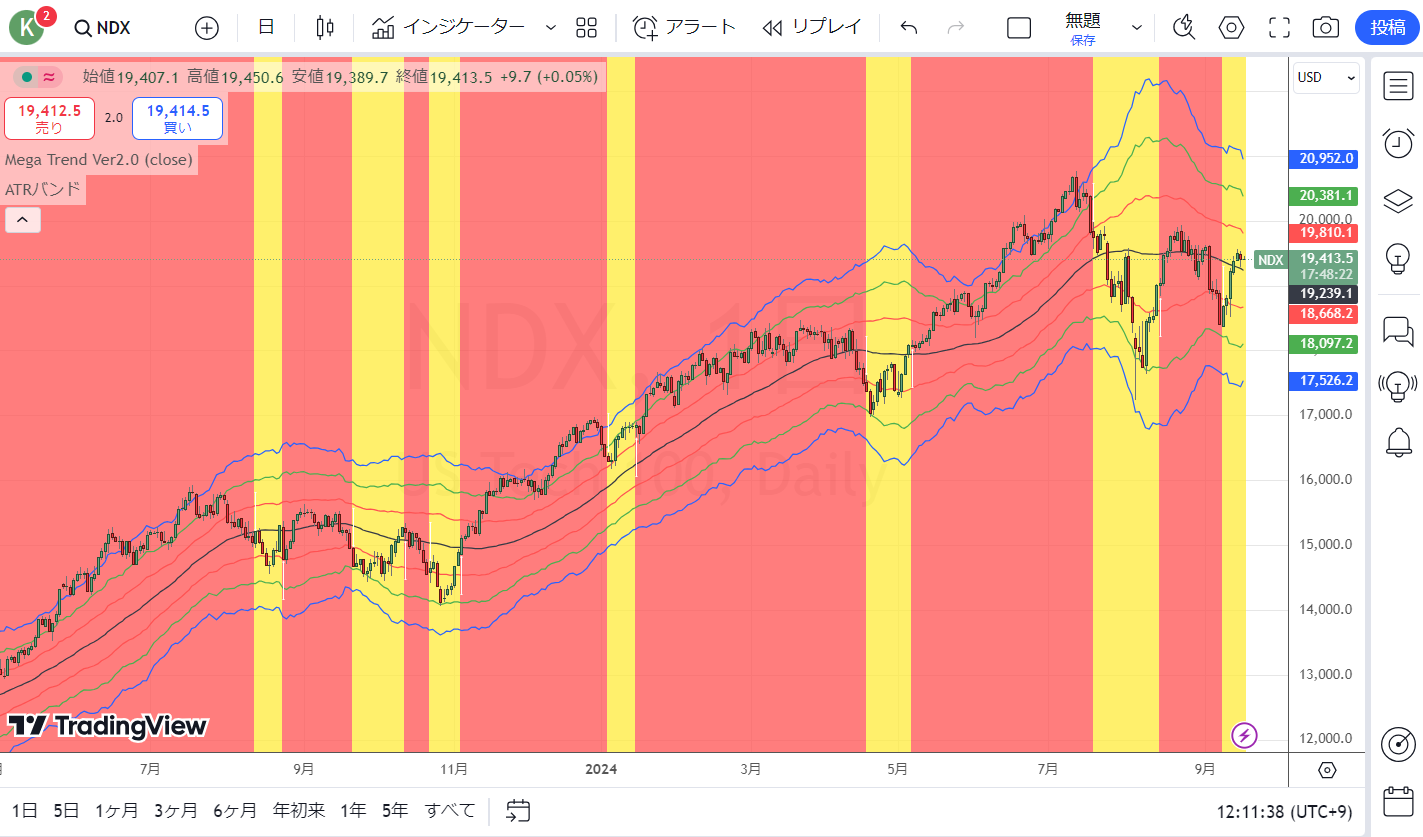

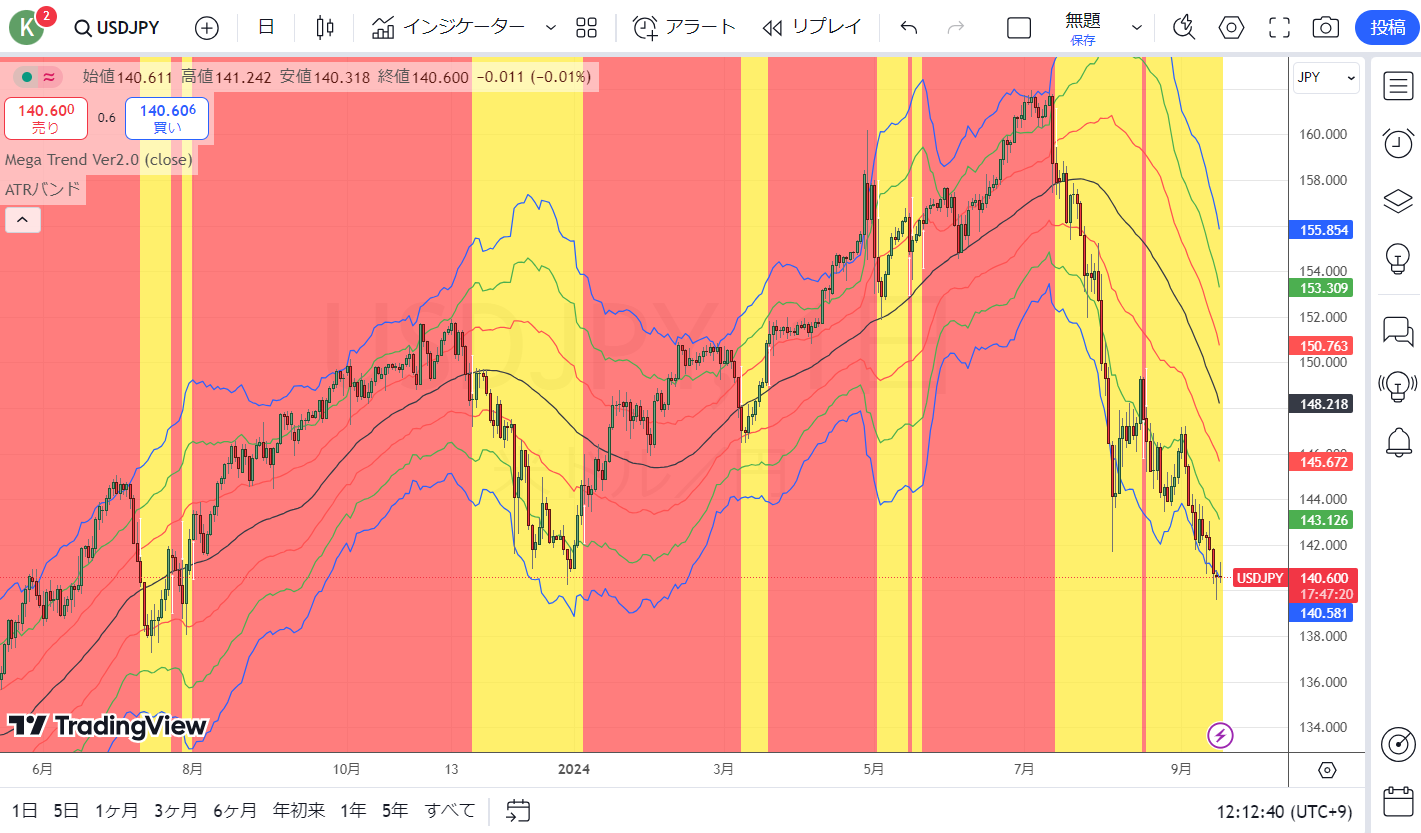

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。