「マーケットの最前線」

2024年8月26日第413回「バフェットのバンク・オブ・アメリカ売却は重要な転換点を示唆!?」石原順

石原順

石原順

BAC株を追加売却、バフェットは利下げの先に何を見ているのか?

著名投資家ウォーレン・バフェット率いるバークシャー・ハザウェイ(BRKB)が、保有するバンク・オブ・アメリカ(BAC)株を8月以降も売却していることが分かった。

バークシャーが8月19日、SEC(米証券取引委員会)に提出した資料によると、8月1日、15日、16日、19日の4日間で株数にして約2000万株、額にして7億7300万ドル程度を手放した。

バンク・オブ・アメリカはバフェットが保有する主力銘柄の一つである。6月末時点でバークシャーが保有していたバンク・オブ・アメリカの株式は約10億3200万株と、バークシャーの米国上場株ポートフォリオの中ではアップルに次ぐ2位の銘柄だ。

7月からの売却を含めると、最新の資料が提出された8月19日時点で1割を売却、保有株残高は9億2846万株となった。これはバンク・オブ・アメリカの発行済み株式数(77億6000万株)の約12%に相当する。売却を進めているものの、依然として同銀行の筆頭株主であることには変わりない。●2024年7月以降のバークシャーによるBAC株売却

出所:SEC資料より筆者作成

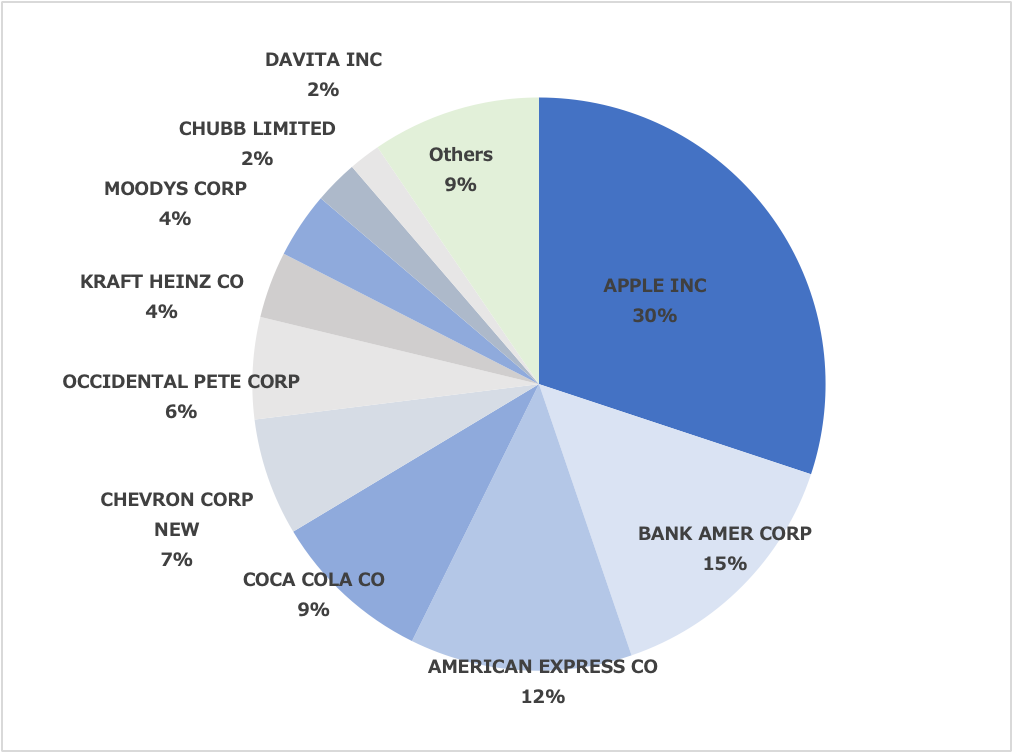

●バークシャーが持つ上場株式の保有割合(2024年6月末時点)

出所:フォーム13Fより筆者作成2023年の株主総会においてバフェットはバンク・オブ・アメリカについて、「銀行への投資はバンク・オブ・アメリカから始まった。私はバンク・オブ・アメリカが好きで、経営陣も気に入っており、取引を提案した。そしてその通りに実行したまでだ」と述べていた。

その一方、バフェットは「我々の事業の大部分は、今年は昨年より低い収益を報告するだろう」と語り、米国経済の「信じられないような時期」が終わりつつあると述べた。それを裏付けるかのように、直近では株式の売越し傾向が続いており、現金ポジションが積み上がっている。

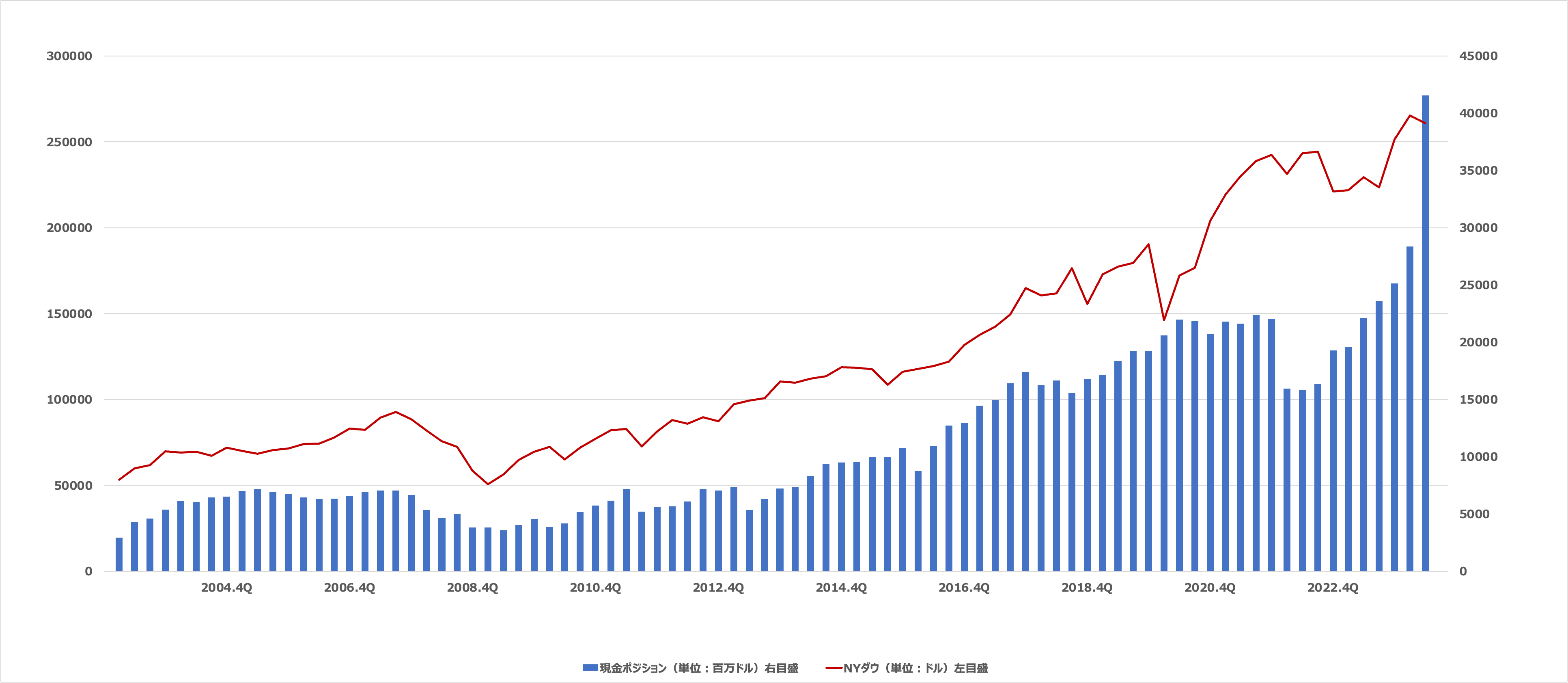

●バークシャー・ハザウェイの手元現金残高とNYダウの推移

出所:各種データより筆者作成

アップル以外には、ポートフォリオ上位5銘柄の一角である石油大手シェブロン(CVX)の保有株数も3%程度減らしている。保有上位5銘柄のうち、バフェットが手をつけていないのはアメリカン・エキスプレス(AXP)とコカ・コーラ(KO)の2銘柄のみということになる。

米FRB(連邦準備制度理事会)のジェローム・パウエル議長は米西部ジャクソンホールで開かれたシンポジウム「ジャクソンホール会議」で講演し、「インフレ率は2%の物価目標に持続的に向かっているという私の自信は深まった」と述べたうえで「金融政策を調整する時が来た」と述べ、来月の会合で利下げに踏み切る考えを示した。

銀行セクターを取り巻く市場環境は依然として不安定だ。景気減速に対する懸念、規制当局の監視強化、延滞率の上昇、商業用不動産ローンに関する懸念、根強いインフレ問題、新大統領による左翼的な政策等、見極めるべき要因はいくつかある。米国において利下げの足音が近づく中、13年にわたって保有してきたバンク・オブ・アメリカ株をバークシャーが売却していることは重要な転換点であることを意味しているのだろう。製造業PMIが8ヶ月ぶりの低水準に、不均衡は経済減速のリスクを高める要因

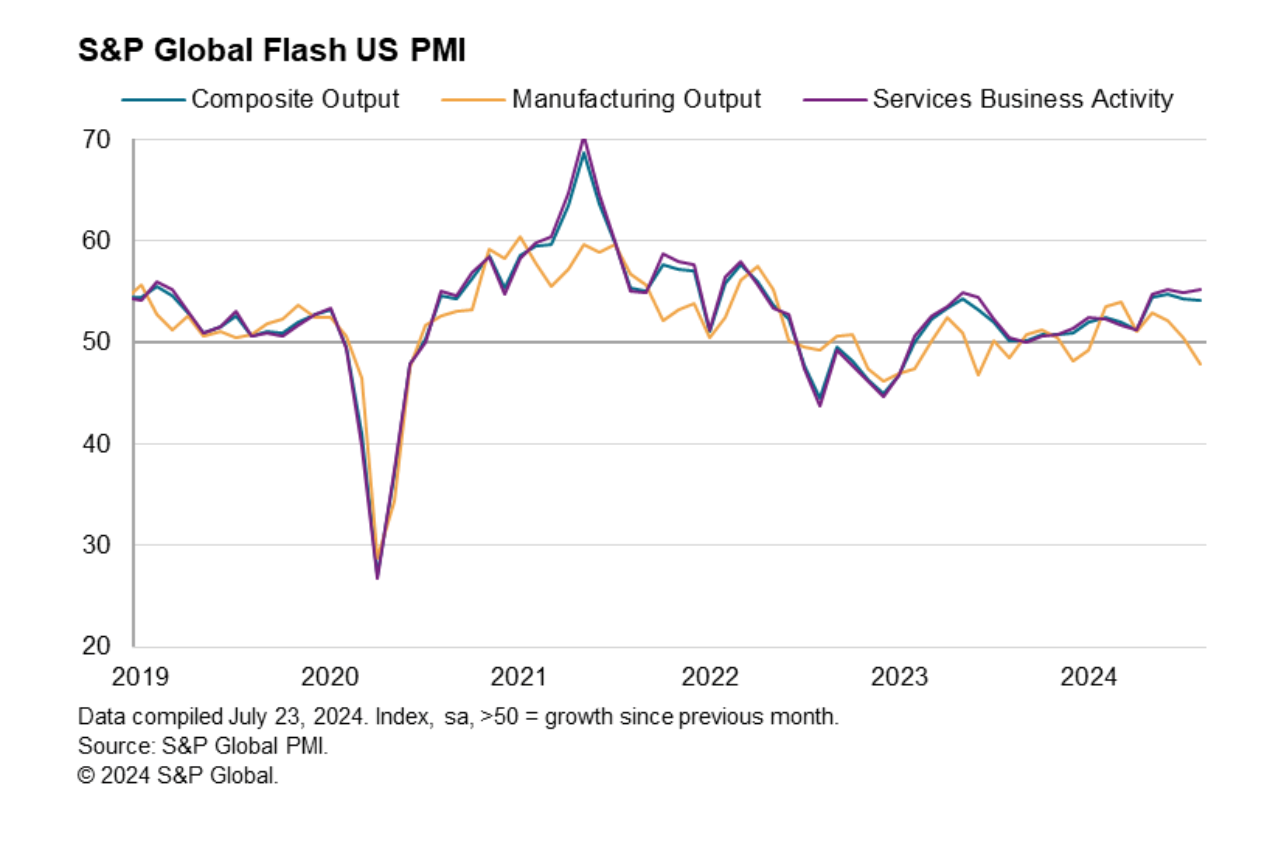

米S&Pグローバルが22日に発表した米国購買担当者景気指数(PMI、速報値)は製造業が48.0となり、2023年12月以来、8カ月ぶりの低水準を記録した。ダウ・ジョーンズによる市場予想(49.3)を下回った。2カ月連続で好不況の節目とされる50を下回り、前月の確報値から1.6ポイント低下した。

総合指数は54.1と前月比0.2ポイント低下した。サービス業は55.2と同0.2ポイント上昇した。製造業とは対照的に、新規ビジネスが拡大した。サービス価格の上昇率が大幅に鈍化した一方で、雇用者数は減少した。インフレ鈍化と労働市場の減速の両方が示された結果となった。

日本経済新聞の8月23日の記事「8月の米製造業景況感、8カ月ぶり低水準 予想下回る」は、S&Pグローバルのチーフ・ビジネス・エコノミスト、クリス・ウィリアムソンのコメントを引用し、「インフレがゆっくりと正常な水準に戻りつつある一方で、景気減速のリスクも浮き上がってきた」と分析、「(FRBによる)利下げの可能性をより高めた」と報じている。

●米S&PグローバルPMI(速報値)

出所:S&Pグローバル

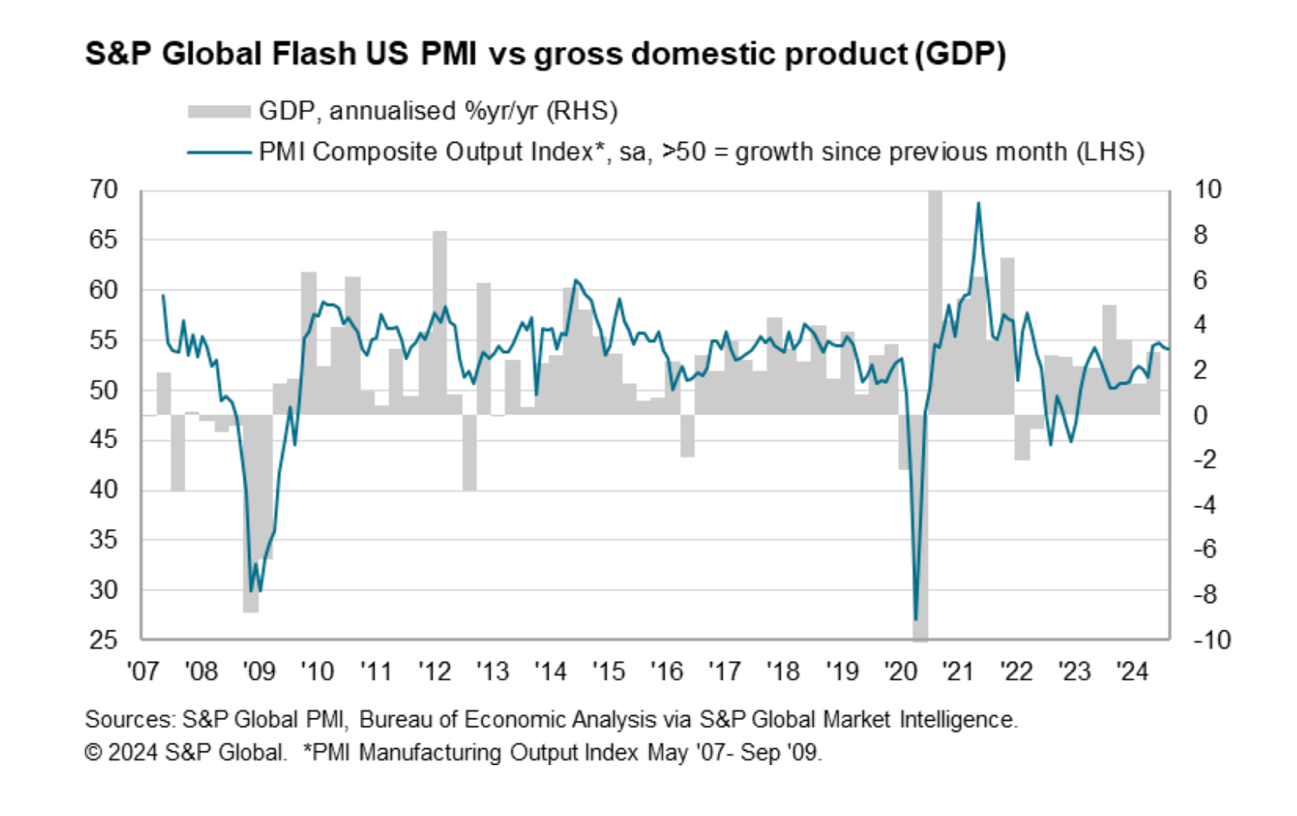

注目されたジャクソンホール会議での講演でパウエル議長が利下げについて積極的な姿勢を示したことで先週金曜日の米国市場ではドル売り株高が広がった。しかし、8月のPMIで米国の製造業とサービス業指数の乖離が大きくなっていることを考慮すれば、「ソフトランディング」シナリオは説得力がないように見える。

景気循環をリードする製造業が衰退している一方で、成長率はますますサービス業に依存するようになっている。同時に、サービス部門の成長は雇用難によって制約を受けており、給与水準は引き続き上昇し、全体的な投入コスト、インフレは過去の水準から見ても高止まりしている。

●米S&PグローバルPMI(速報値)とGDPの推移

出所:S&Pグローバル

第3四半期には年率2%を超えるGDP成長が期待されている。確かにこれは、目先の景気後退懸念を和らげるのに役立つだろう。サービス価格の上昇率はインフレが正常に戻りつつあることを示唆している。これらは金利を引き下げる根拠を補強するものとなる。しかし、S&Pグローバルは、今回の調査から得られた重要な点は、インフレが徐々に正常な水準に戻りつつあり、経済が不均衡の中で減速するリスクがあるということだと指摘している。

米国経済は既に景気後退に入っているのだろう。だが、それで米国株がただちに下がるということではない。

ピーター・オンジェは、「年間インフレ率が2021年以来初めて3%を下回ったため、主流のジャーナリストたちは大喜びした。ただ一つ問題がある。それは、不況が近づいているためインフレが下がっているということだ。すべてが下落しているが、大統領選挙が終わるまでは不況にならない」と述べている。

主流メディアとFRBは、11月過ぎまで「景気後退」を隠しながら、「インフレの低下」を囃し立てるだろう。

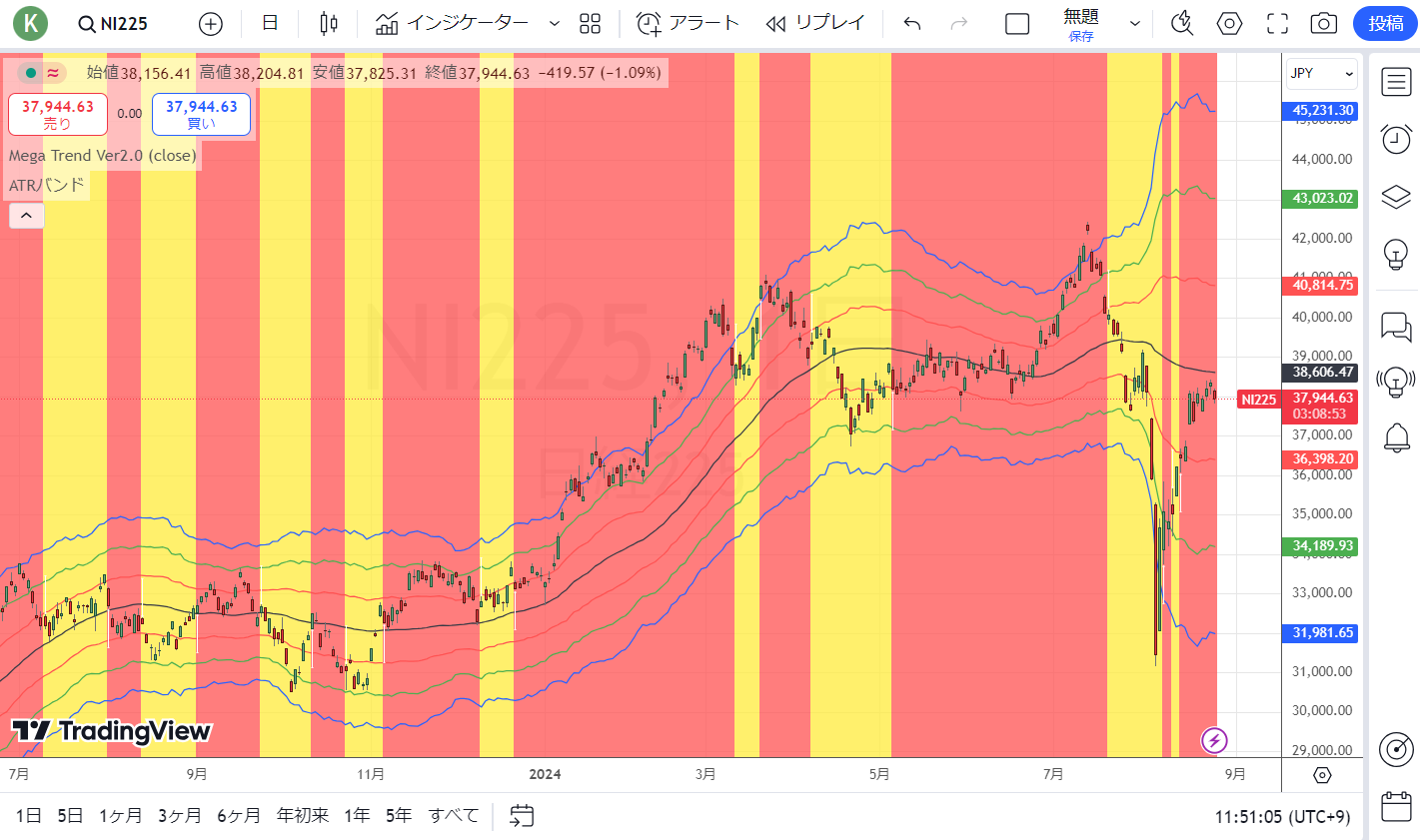

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

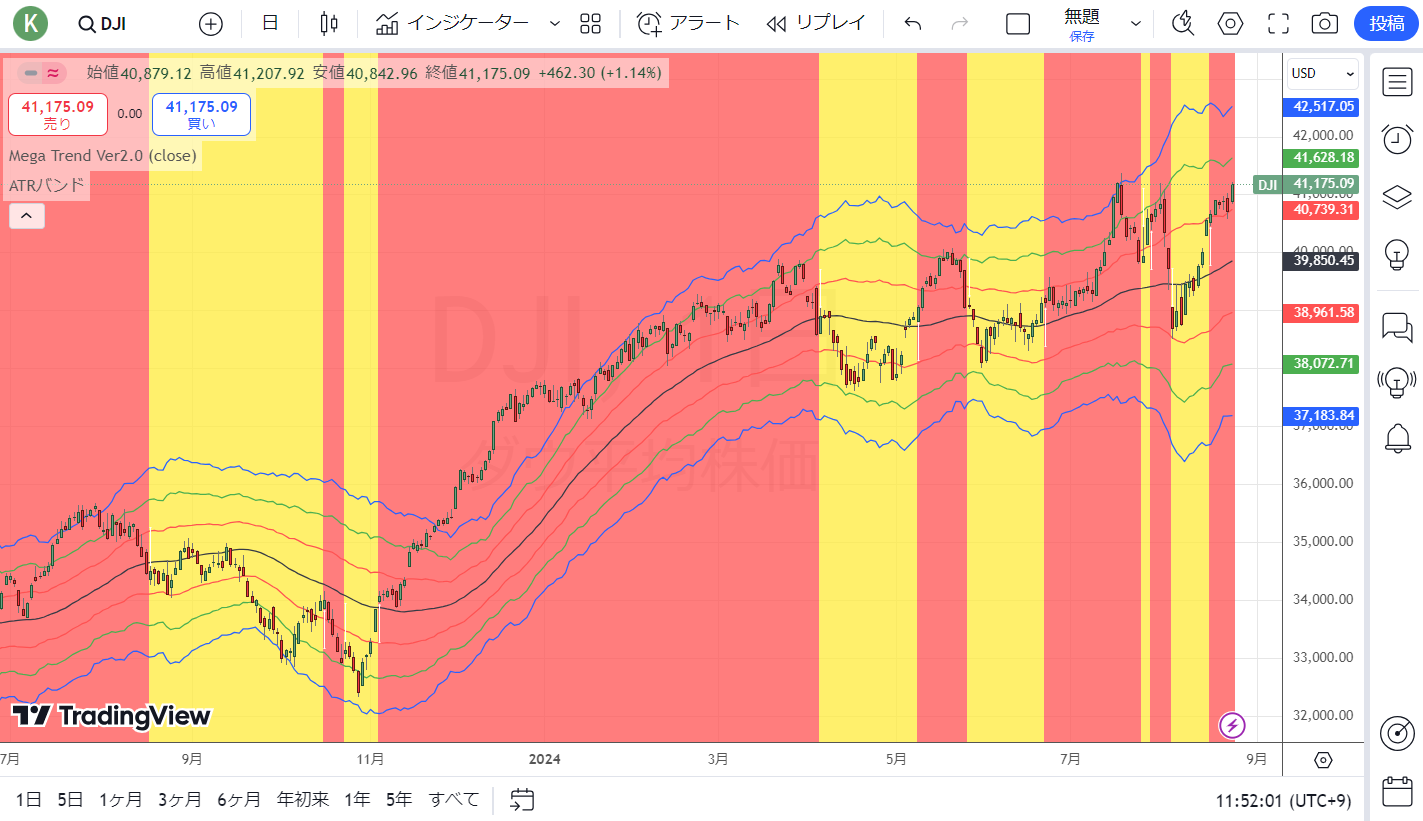

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

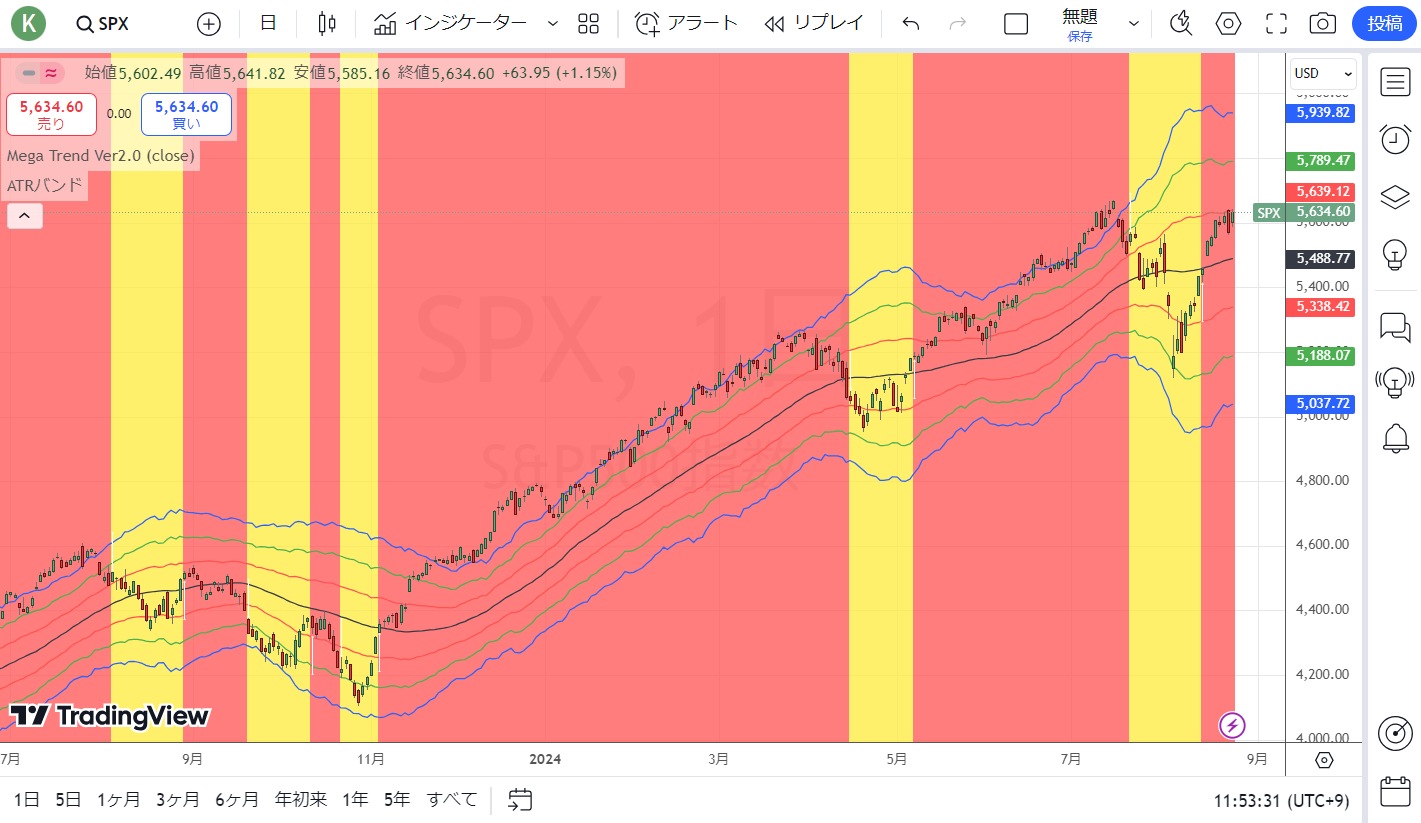

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

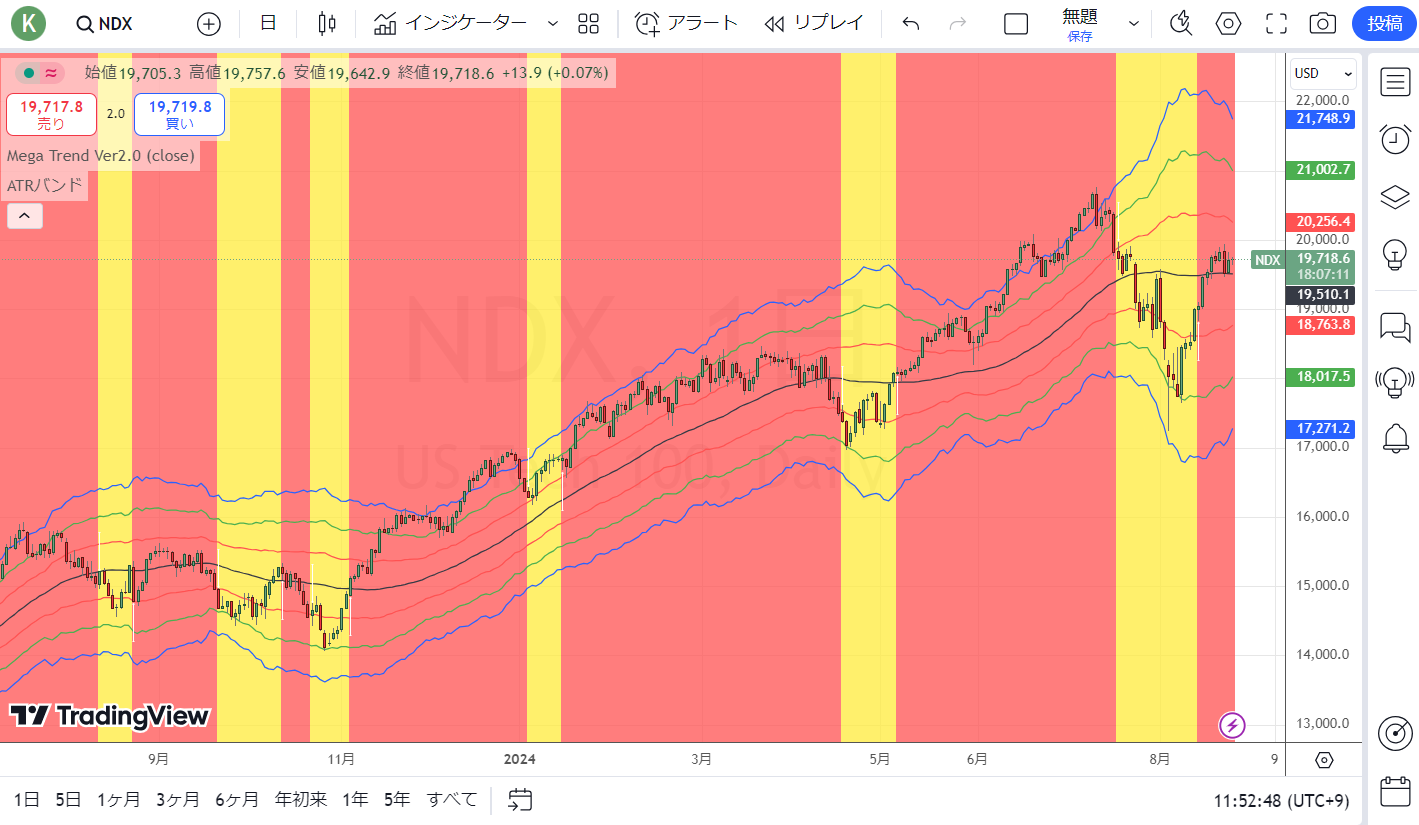

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

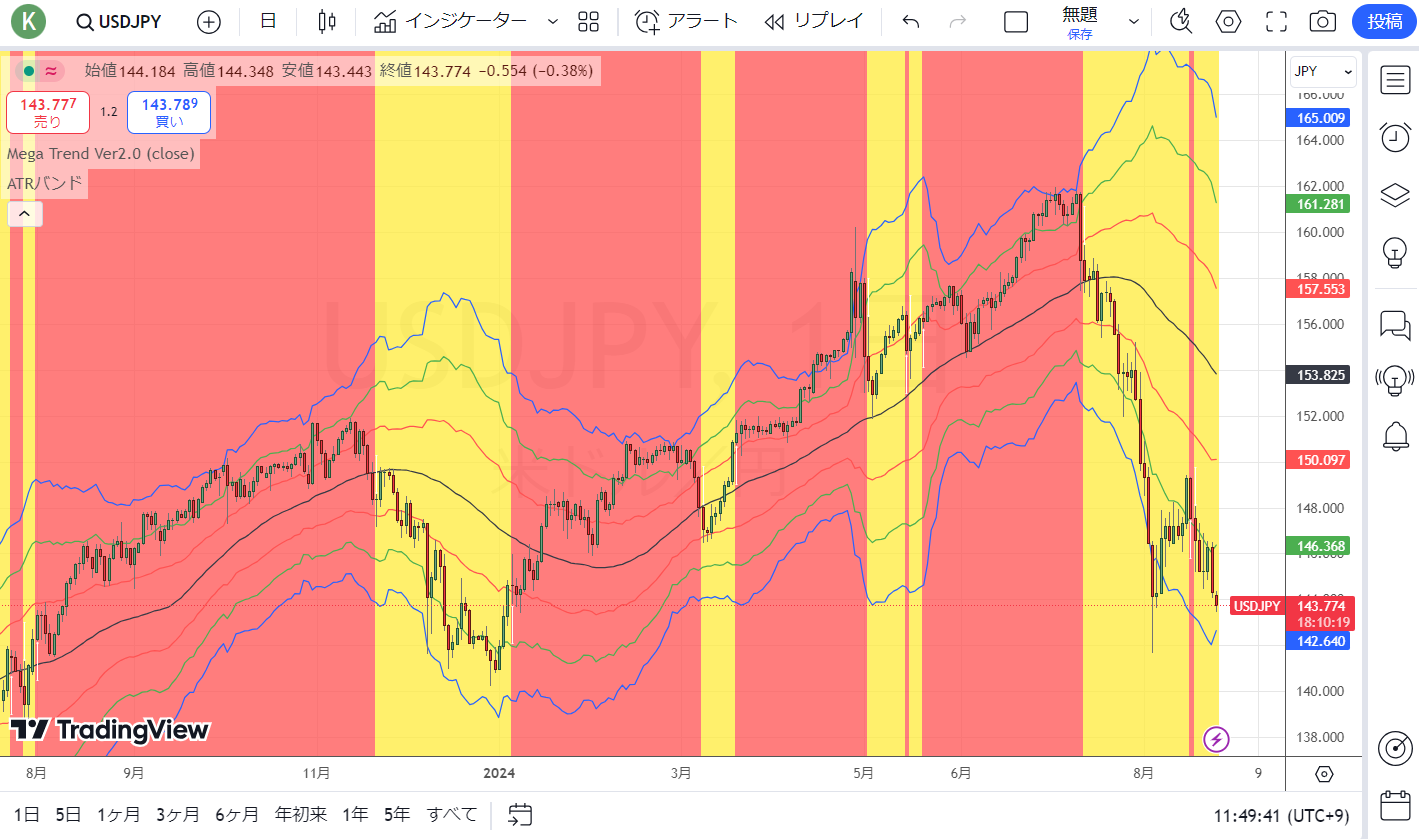

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

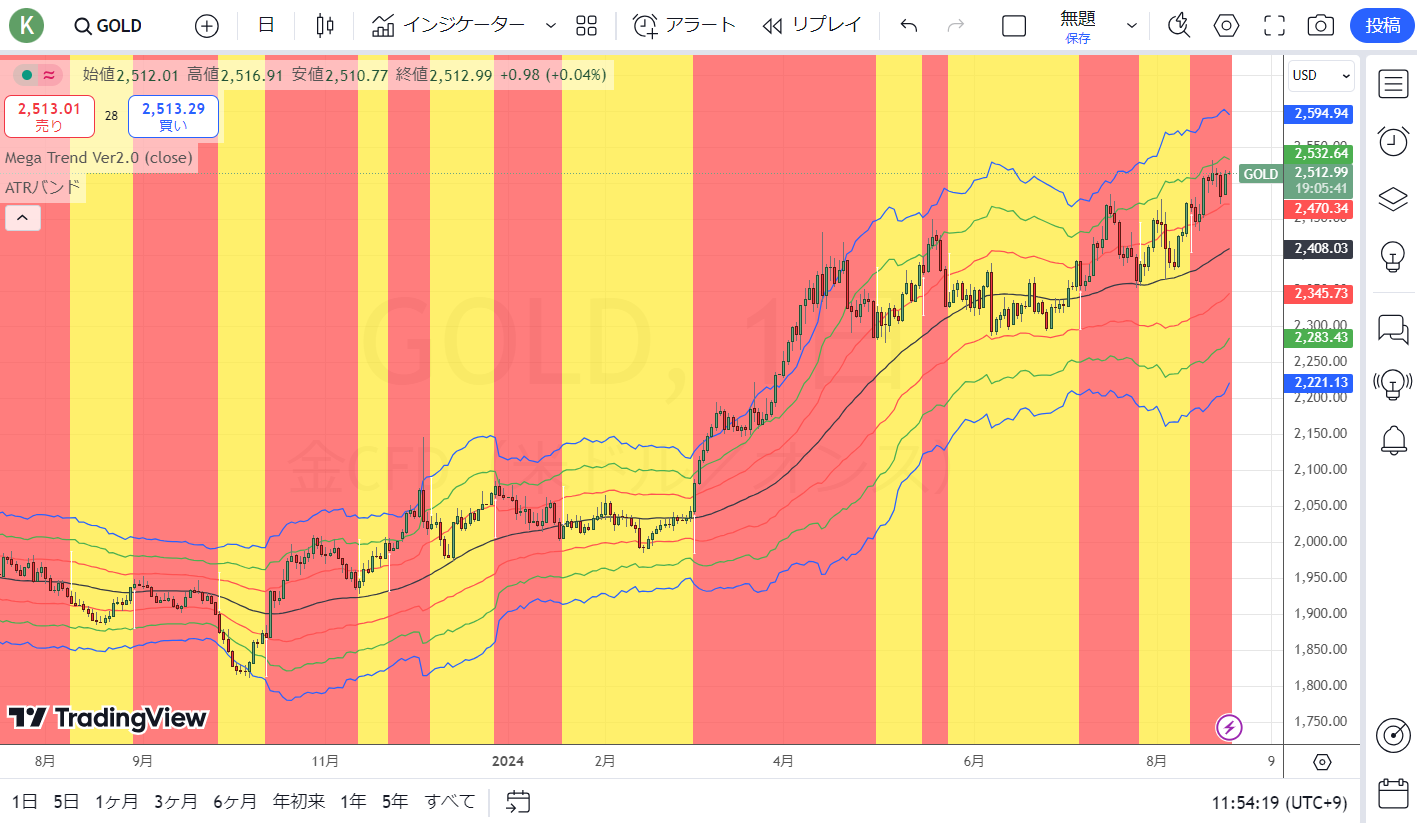

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。