「マーケットの最前線」

2024年8月13日第411回「すでに景気後退は始まっている!?」石原順

石原順

石原順

-

サーム・ルール確定前にすでにリセッションは始まっている!?

8月1日に発表された米7月の雇用統計が波紋を広げている。7月の失業率は4.3%と、前月の4.1%、さらには一年前の3.4%を大きく上回った。これを受けて経済学者のクラウディア・サームが広めた経験則(サーム・ルール)が取り沙汰された。それによると、米国はすでに景気後退入りしているようだ。この経験則によれば、今回のような失業率の上昇は過去には景気後退期にしか起きていないと言う。一方、8月7日のウォール・ストリート・ジャーナルの記事「景気後退局面に見えない米経済、この先どうなる」は次のように報じている。

米国の失業率は上昇し、株価は下落し、債券利回りは短期金利を大きく下回っている。いずれもリセッション(景気後退)の兆候だ。だがよく見ると、米国はそのリスクが高まっているとはいえ、まだ景気後退入りはしていない。この違いは極めて重要だ。まだ手遅れではなく、景気後退を回避できる可能性があるからだ。全ては米連邦準備制度理事会(FRB)と、投資家や消費者、雇用主の予測不能な気分にかかっている。

ウォール・ストリート・ジャーナルの指摘にあるようにまだ打つ手は残されているのだろうか。8月10日のゼロヘッジの記事「Recession-Risk Reality-Check(リセッション・リスク・リアリティチェック)」から一部を抜粋し紹介したい。現在の立ち位置を確認してみよう。

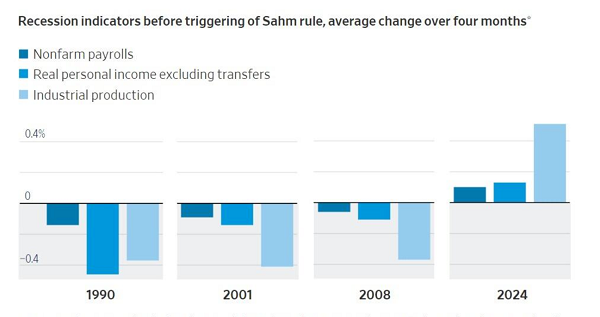

景気後退が始まったかどうかを判断するには、サーム・ルールよりもNBER(全米経済研究所)が使っている指標を見た方がいい。1990年、2001年、2008年の各年において、サーム・ルールが発動された月までの4ヵ月間、1)給与所得、2)政府からの給付金を差し引いた実質所得(インフレ調整後)、3)鉱工業生産の3つがすべて減少していた。前述のケースでは景気後退はその数ヵ月前に始まっていた。

今年7月までの4ヵ月間を見てみると、雇用者数は増加し、6月までの3ヵ月間、実質所得と鉱工業生産は増加した。景気後退がすでに始まっているとすれば、それは非常に珍しいことだと言える状況だ。

●サーム・ルール発動のきっかけとなるリセッションインディケーター

(紺:非農業部門の給与所得 青:給付金を除いた実質賃金 水色:鉱工業指数)

出所:ゼロヘッジ

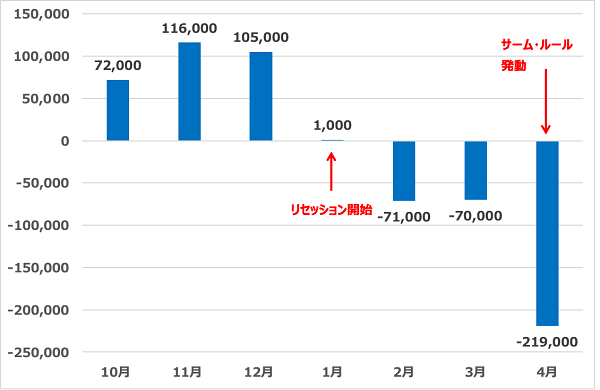

ただし、サーム・ルールの抱える欠点がある。タイムラグである。労働指標は遅効性があることが知られている。2008年の不況時、サーム・ルールは3ヵ月遅れで発動した。1973年の不況では7ヵ月遅れて発動した。2008年の不況時を例に確認してみよう。非農業部門雇用者数の推移 2007年10月-2008年1月

10月 +72,000

11月 +116,000

12月 +105,000

1月 +1,000 ← リセッション

景気後退の始まりを含め、すべての月がプラスだった。その後、サーム・トリガーは4月に確定することになるが、非農業部門雇用者数の変化は次の通りだった。

非農業部門雇用者数の推移 2008年1月-2008年4月1月 +1,000

2月 -71,000

3月 -70,000

4月 -219,000 ← サーム・トリガー確定

●2007年10月から2008年4月までの非農業部門の雇用者数

出所:「リセッション・リスク・リアリティチェック」の記事を元に筆者作成つまり、サーム・ルールが発動されたのは景気後退の3ヵ月後、雇用者数が219,000人減になってからだった。2007年後半にかけて雇用者数は減少傾向にあり、景気後退が避けられないことは明らかだった。しかし、バーナンキは4月になるまで景気後退に気づかなかった。私たちは単に遅れているだけでなく、全くのナンセンスである非農業部門雇用者数をありがたがっているだけなのかもしれない。

マクロ視点から見たOECD諸国の労働マーケット

世界のパワーバランスが大きく変わろうとしている中、グローバルサウスと言われる第三極の勢力が興隆している。グローバルサウスに関して明確な定義はないものの、一般的にはアジアや、アフリカ・中南米など南半球の新興国や発展途上国の総称として用いられている。日本経済新聞によると、グローバルサウスは主に北半球の先進国と対比して使われることが多いものの、実際に領土が南半球に位置しているかどうかにかかわらず、新興国全般を意味する場合が多いとしている。特に近年、民主主義と権威主義の分断のなか中立を貫くスタンスをとることでも知られているという。

グローバルサウスに含まれる国は100以上あると言われている。このためそれぞれの国において、政治的・経済的・文化的に大きく状況は異なるが、共通する特徴として、豊富な天然資源を持つこと、人口増加を背景に高い経済成長が期待されていることなどが挙げられる。こうした特徴を背景に国際社会における存在感を高めつつある。

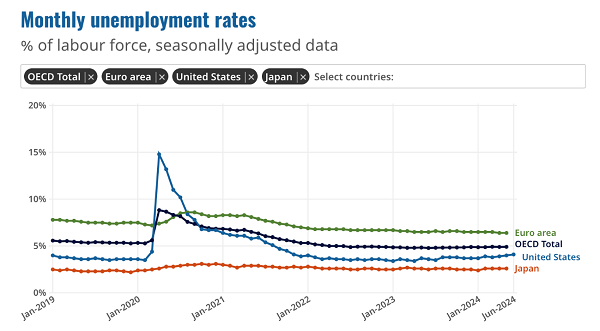

OECD(経済開発協力機構)が7月9日に「OECD Employment Outlook 2024: The Net-Zero Transition and the Labour Market(OECD雇用見通し2024年: ネット・ゼロへの移行と労働市場)」と題する労働市場に関する最新のレポートを公開した。

●主要国の失業率の推移

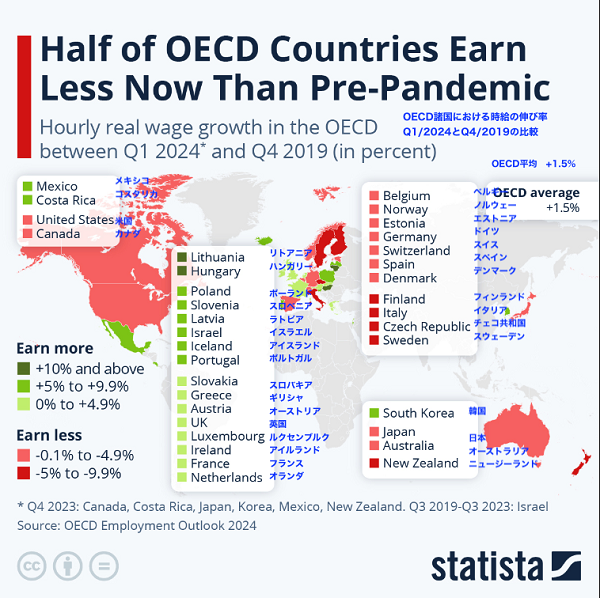

出所:OECDそれによると、2024年5月までのOECD失業率は4.9%と労働市場は引き続き堅調で、多くの国で歴史的に雇用が高止まりする一方、失業率は低い水準で推移した。ただし、収入に関してはOECD加盟国の約半数において、パンデミック以前に比べて減っているという。Statistaの8月11日の記事「Half Of OECD Countries Earn Less Now Than Pre-Pandemic(OECD加盟国の半数が、パンデミック前より所得が減少)」ではその現状を取り上げている。

1時間当たりの実質賃金(インフレ調整後の賃金)を確認すると、米国、カナダ、日本、オーストラリア、そしてヨーロッパ諸国の多くでは、約4年前に比べて自由に使えるお金が減っている。パンデミックは一部の産業に問題を引き起こした一方、コロナ禍によって引き起こされた雇用の激変により労働者が供給不足に陥ったため、企業はより多くの賃金を支払うようになった。しかし、2022年初頭にロシアがウクライナに侵攻すると、多くの国でインフレが進行した。物価上昇率が潜在的な賃金上昇率を実質的に上回ったため、世界中のほとんどの労働者は実質賃金がマイナスに転じるという大打撃を受けることになった。

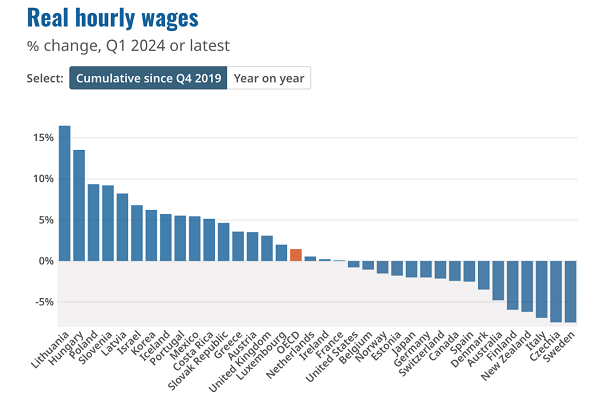

●OECD諸国における賃金の伸び率の変化(Q4/2019からQ1/2024までの変化)

出所:statista前述のレポートによると、この現象で最も大きな打撃を受けたのは、フィンランド、イタリア、チェコ共和国、スウェーデン、ニュージーランドで、実質賃金が5%以上減少したと言う。中でも最も賃金が減少したのはスウェーデンで、7.5%減少した。

スウェーデンは、物価が高く生活水準も高いが、それに比べて実質賃金が比較的低いことでも知られている。隣国のデンマークよりも11%低く、ドイツ、オランダ、ノルウェーよりも16~20%低い。スウェーデンでは平等を重視しているため、労働組合の交渉力が強く、団体交渉はより論争的になっている。このため、スウェーデンの賃金は「失われた10年」とさえ言われている。その他、カナダはほぼ同じ期間に時間当たりの実質賃金が2.4%減少、オーストラリアでは4.8%とさらに深刻だった。

●時間当たりの実質賃金の各国比較(Q4/2019からQ1/2024までの変化)

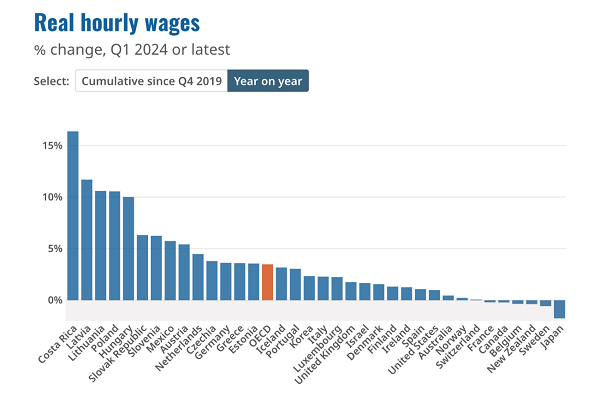

出所:OECD賃金変化率を前年比にすると、フランス、カナダ、ベルギー、ニュージーランド、スウェーデン、そして日本がマイナスとなる。日本はスウェーデンの0.6%マイナスを下回る1.8%のマイナスだった。マクロ的に見れば、日本は賃金が上がらない中での物価上昇に直面している。

●時間当たりの実質賃金の各国比較(前年比)

出所:OECDメガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

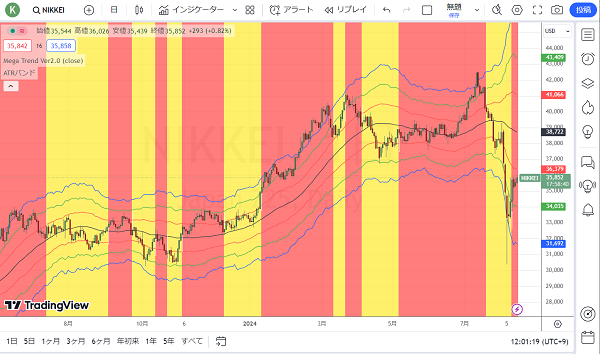

●日経平均CFD(日足)

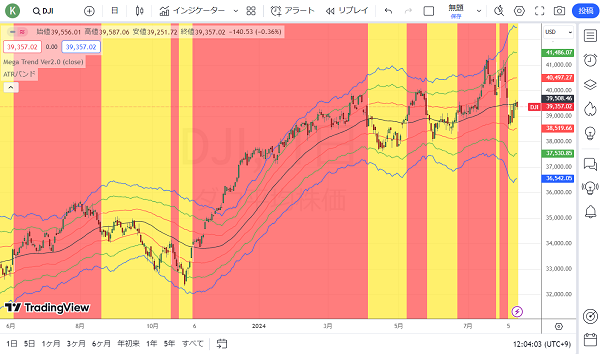

出所:トレーディングビュー・石原順インディケーター●NYダウCFD(日足)

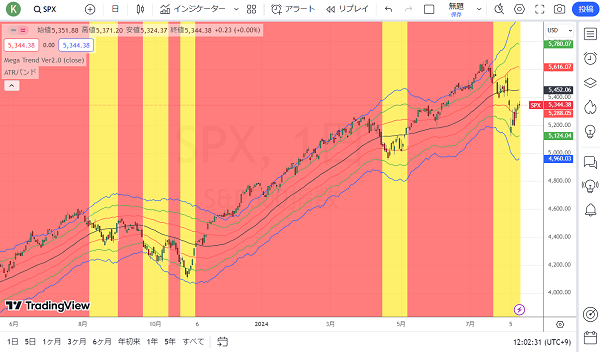

出所:トレーディングビュー・石原順インディケーター●S&P500CFD(日足)

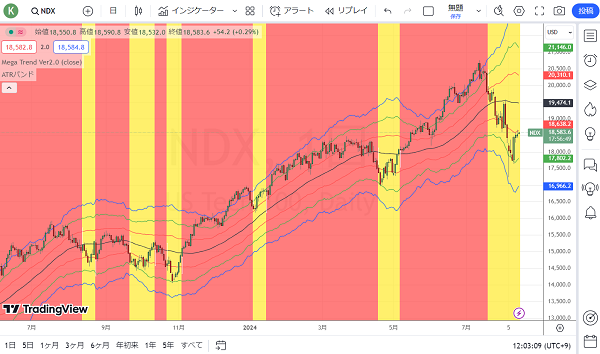

出所:トレーディングビュー・石原順インディケーター●ナスダック100CFD(日足)

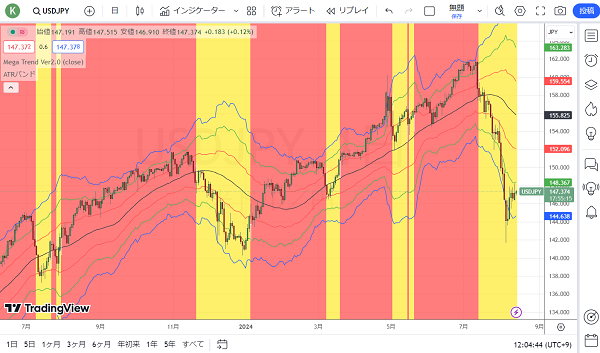

出所:トレーディングビュー・石原順インディケーター●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。