「マーケットの最前線」

2024年8月 5日第410回「現在の円高と株安はマージンコール(追証)という理屈ではない相場」石原順

石原 順

石原 順

-

株安円高、円はどこまで上昇するのか?

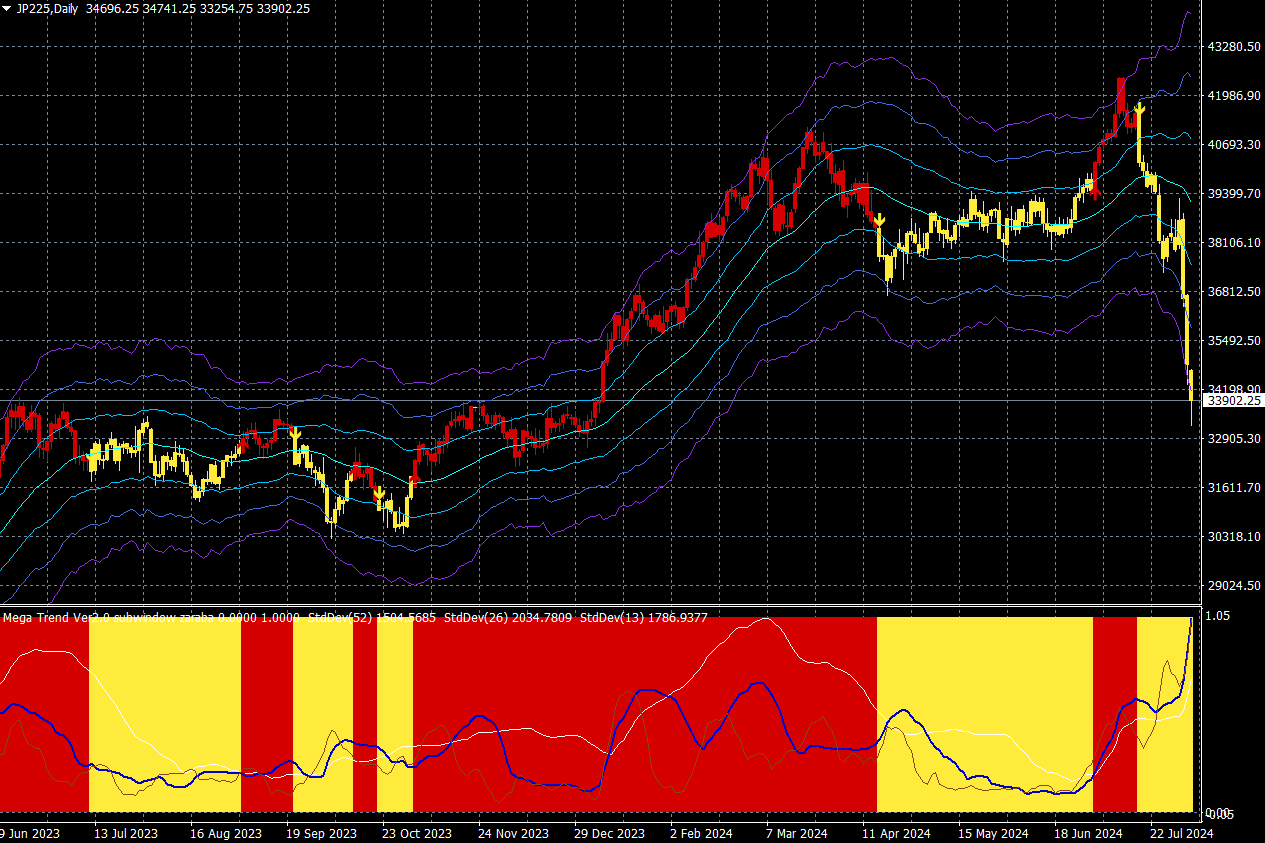

7月31日の日銀金融政策決定会合からわずか2日間で日経平均株価は約8%急落した。7月10日につけた史上最高値(4万1831.99円)に比べると15%の急落で、34年ぶりに回復した1989年12月の水準も再び割り込んだ。

●日経平均株価(日足)(赤:買いトレンド・黄:売りトレンド)

出所:MT4・石原順インディケーター

この急落はまだ2024年の急騰を全て巻き戻したわけではない。年初来では、指数は依然として7.3%上昇している。そしてこの大暴騰が始まった2023年の初めから19ヶ月間を考えると、株価指数は38%上昇している。

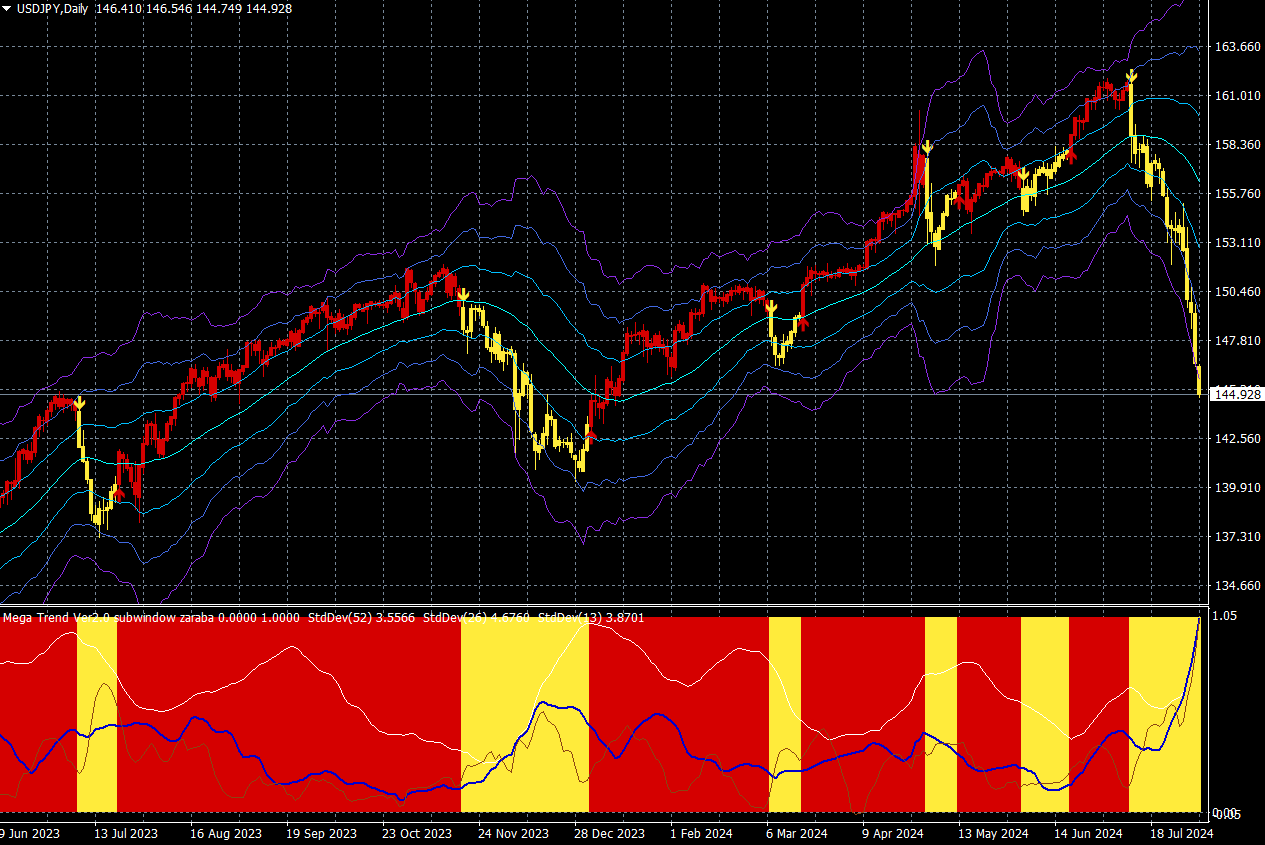

一方、円は短期的な上昇に弾みがついている。7月上旬、円は1ドル=162円まで急落し、1982年以来の円安水準に下落した。2020年6月以降の円の下落率は34%、日銀がアベノミクスの下で大規模な金融政策を開始した2012年1月以降では54%の急落だった。●ドル/円(日足)(赤:買いトレンド・黄:売りトレンド)

出所:MT4・石原順インディケーター

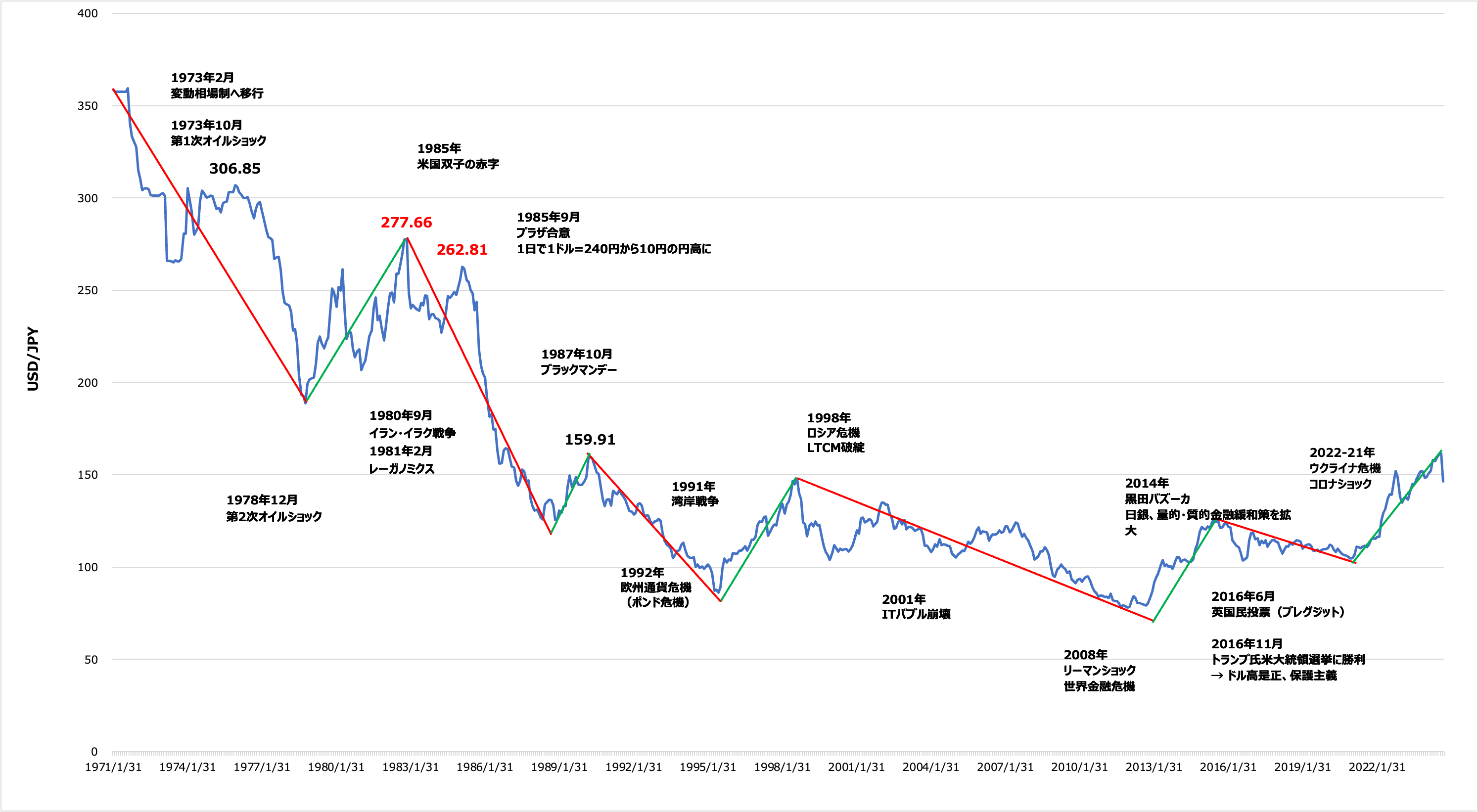

●1971年以降のドル円相場の推移

出所:各種資料より筆者作成

●2000年以降のドル円相場の推移

出所:各種資料より筆者作成

政府による大規模で高コストの為替介入にもかかわらず、円相場が下落の一途をたどる中、日銀はついに利上げに踏み切った。円は1ドル=146円台まで上昇した。これは、過去10年間110円台で取引されてきた円にとって、まだ円安の水準である。

そして、ここまでの円高は、2022年後半から2023年前半にかけて円高が進んだ時ほどの大きな動きではない。この時には約17円、円が上昇した。これを今回の高値161.80円に当てはめると141円半ばまで円が上昇する可能性もありそうだ。

現状、米国と日本の絶対金利差からしたら、そんなに円高が進むと思えないとの声も多いが、今は需給相場である。20兆ドルと推定される円キャリートレードの一部が巻き戻されているのだ。

円キャリートレードの巻き戻しが起これば、ドル/円は長期的に円安を継続するとしても、その途上で10円や20円くらいの円高はいつでも起こりえるのである。

日本は世界のエブリシングバブルを支える世界最大の資本輸出国の一つであり、1兆ドル以上の米国債と5000億ドルのユーロ債を保有している。高額な為替ヘッジコストと米国の逆イールドカーブにより、現在、日本の投資家にとって米国債は非常に魅力のないものとなっている。これまでの金利高と現在の円高で、日本の一部金融機関は大きな痛手を負っていると伝えられている。

市場は時にどうしようもなく行きすぎた動きをすることがある。例えば、2023年初めから7月10日までの1年半の間に、日経平均株価は62%急騰した。日本国外の誰もがバフェット氏に追随して日本株に投資し、メディアが大々的に宣伝して株価を吊り上げた。

そして急騰の後、冷静さを失いここにきて一斉に売りに転じている。それが市場というものなのである。ここで、大きな変化があった。日本銀行は、痛々しいほどゆっくりとしたやり方で、大規模な金融政策から手を引き始めた。先月、日銀は通貨暴落か株式市場暴落かの選択を迫られ、窮地に追い込まれた。これはサプライズではなかった。日銀は2022年後半から、ベイビーステップで引き締め方向へと舵を切り始めていた。株式市場はそれを無視していただけに過ぎない。

筆者は相場の実践では数学的分析を使っており、価格以外の分析はしないが、現在の相場はマージンコールという「理屈ではない相場」である。

「驚きが発生した時に、株式や特に債券の再評価は急激で劇的になりうる。同じ混雑した取引に捕まった全てのひとは、われ先にと出口へと向かうだろう。これまでと反対方向への群れる行動が発生する。だが、多くの投資は流動性に欠けるファンドへの投資であり、乱高下を円滑にしてきた伝統的なマーケット・メーカーはどこにも見当たらなくなる。したがって、売り手は投げ売りをせざるを得なくなる」(ヌリエル・ルービニ)

相場で大損する最大の原因は、「必ず上がるとか必ず下がる」といった思い込みと、損が出た後の対処のまずさである。未来を正確に予測することは誰もできない。筆者はトレンドフォローの売買シグナルに従って、相場についていくだけだ。照る日、曇る日、相場は明日もやっている。

「市場で自らを鍛え、何かを学び取りたいと念じるなら、身銭を投じて、自らの手口を注視し、失敗から教訓を得ることだ。現金をもたない相場師は、在庫をもたない小売商と同じで、相場師としての命脈は保てない。気持ちの浮き沈みに振り回されないこと!多大な儲けに酔い、自分に自信をもち過ぎるのも問題であるが、損失をこうむり、意気消沈し過ぎるのも感心しない。相場に勝つ必要はない、勝つべき相手は自分自身である」(ジェシー・リバモア)

「誤った決断」によるリスクを避けるために、小さな行動変化が必要相場の急変時にはとかく慌てた行動をとるケースがある。慌てた行動は誤った決断を招く場合が少なくない。そうした悪影響を少しでも抑えるためにはなにが必要になるのか。参考までに、リアル・インベストメント・アドバイスの7月30日の記事「Bullish Years Often Have Corrections(強気の年にはしばしば修正がある)」から一部を抜粋して紹介したい。

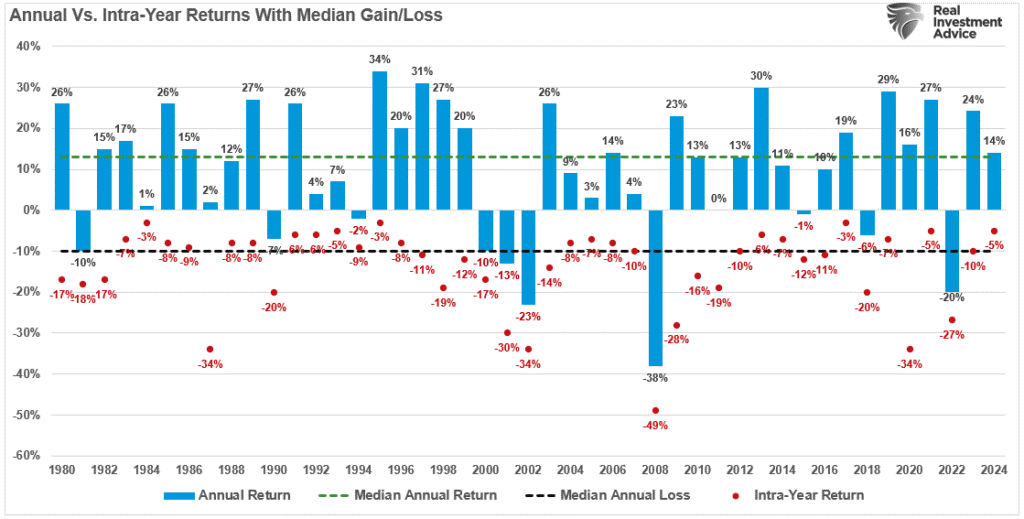

強気相場が長く続いた後、わずかな反落の気配でパニックに陥ることがある。しかし、調整が起こると、「弱気相場」への懸念が高まることも珍しくない。歴史的に見れば、株式市場が上昇するのは73%程度で、残りの27%はそれまでの上昇の行き過ぎを反転させるものである。重要なのは、10%を超えるドローダウンが発生するのは13%に過ぎないということである。

投資家として、私たちは確率と可能性に注目しなければならない。前述の通り、市場が20%以上のリターンを上げる確率は38%であるのに対し、20%以上の調整が起こる確率はわずか6%である。

●各年の騰落率の中央値

出所:リアル・インベストメント・アドバイスさらに重要なことは、強気の年の途中で20%以上の調整が起こることはめったにないということだ。モメンタム」と「強気心理」が市場を上昇させるからである。第二に、20%を超えるドローダウンは、2008年の銀行危機や「ドット・コム」の大暴落のような外生的な出来事とほぼ常に関連している。したがって、現在の市場を見るとき、現在の市場の調整がより深刻なものに発展する可能性と確率を評価しなければならない。

2020年にはパンデミックに関連した経済閉鎖によって、市場の強気の勢いが「脱線」したことにお気づきだろう。この35%の下落は投資家を驚かせた予期せぬ外生的な出来事だった。2008年の「金融危機」でも同じことが起こった。個人投資家が投資の失敗を犯すのは、ほとんどの場合、心理的なものだ。確かに、ここ2週間の株価指数の下げは個人投資家もプロの投資家も含めて、過度に満足していた投資家の目を覚まさせた。相場の修正は、しばしば「アンカリング効果」や「相対性の罠」を引き起こす。アンカリングとは、限られた経験の範囲内で現在の状況を比較する傾向のことである。ほとんどの投資家は、ある日、ある週、ある月から、ポートフォリオの価値に固定される。その価値が上昇しているとき、私たちはその価値を鮮明に覚えている。その価値が上昇すれば、それはポジティブな出来事であり、したがって次の期間も同じような結果になると考える。

避けられない調整が来ると、私たちは現在の値を「高水準」と判断する。市場の勢いが一時的に失われると、投資家はさらなる損失を避けるために金融市場から撤退する「損失回避」という別の心理行動に走る。このような感情的な決断は、往々にして劣った結果につながり、「アンカリング」は最も重大な過ちの一つである。

そのリスクを最小限に抑えるには、ポートフォリオの2、3年前の価値に「アンカー」を打つことだ。どのような年であれ、株価は5%から20%の範囲で調整する。しかし、元本価値と利益の差に注目することで、投資結果を悪くするような思い切った決断をする衝動を抑えることができる。

現在の市場の調整は、強気な年であれば当たり前のことである。もっと大きなものに発展する可能性はあるのか?もちろん、それは信用市場と株式市場の「テクニカル」が十分な警告を与えてくれるだろう。

しかし、「何かをしなければならない」と思うのであれば、「誤った決断」によるリスクを避けるために、小さな変化を起こそう。重要なのは、市場観と行動特性を抑えておくこと。信頼できるデータと心理的感情が意思決定に影響を与えるようにすることを目指します。最も重要なことは、もしあなたが厳格に従っている投資戦略や規律を持っていないのであれば、そこから始めるのが理想的だということだ。

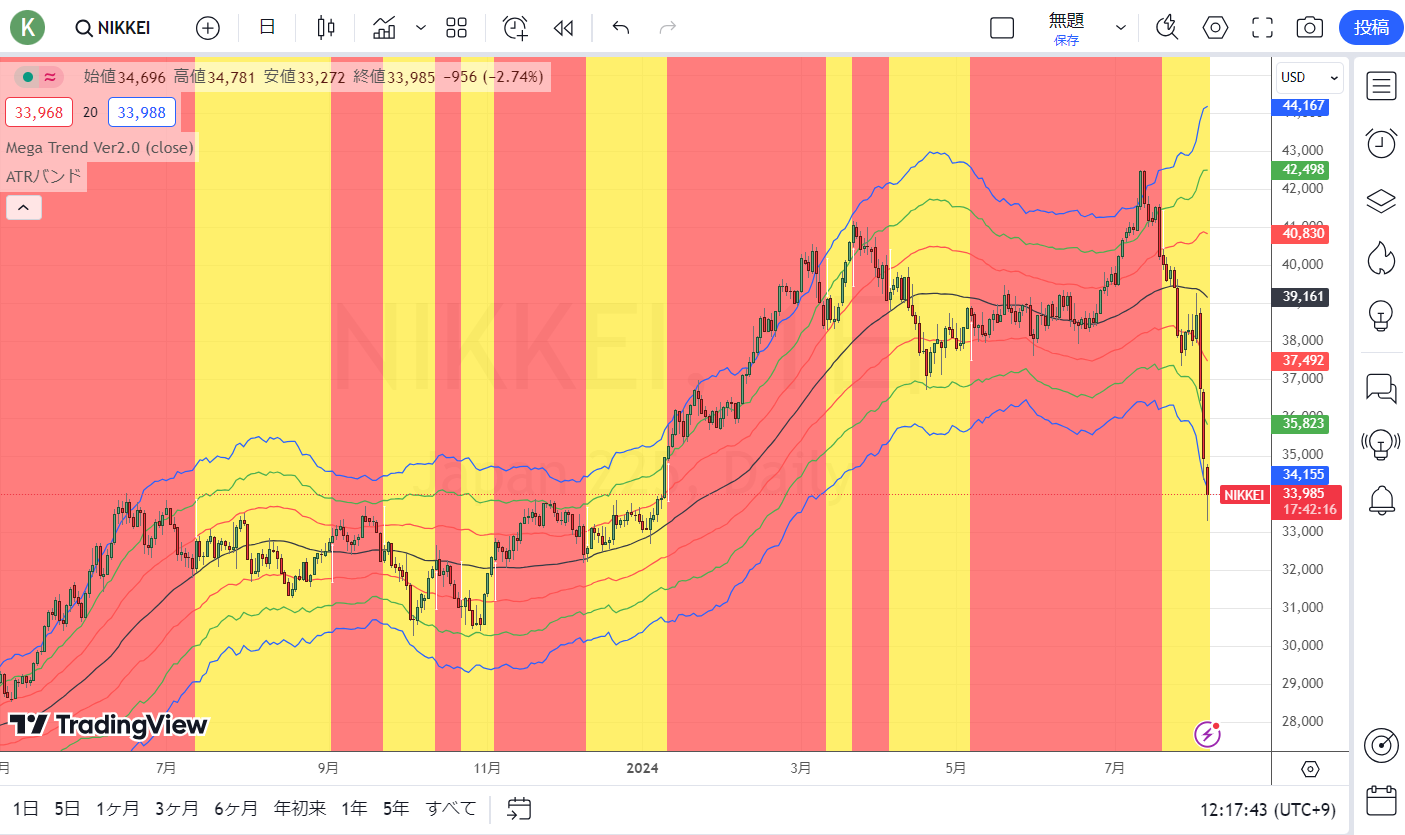

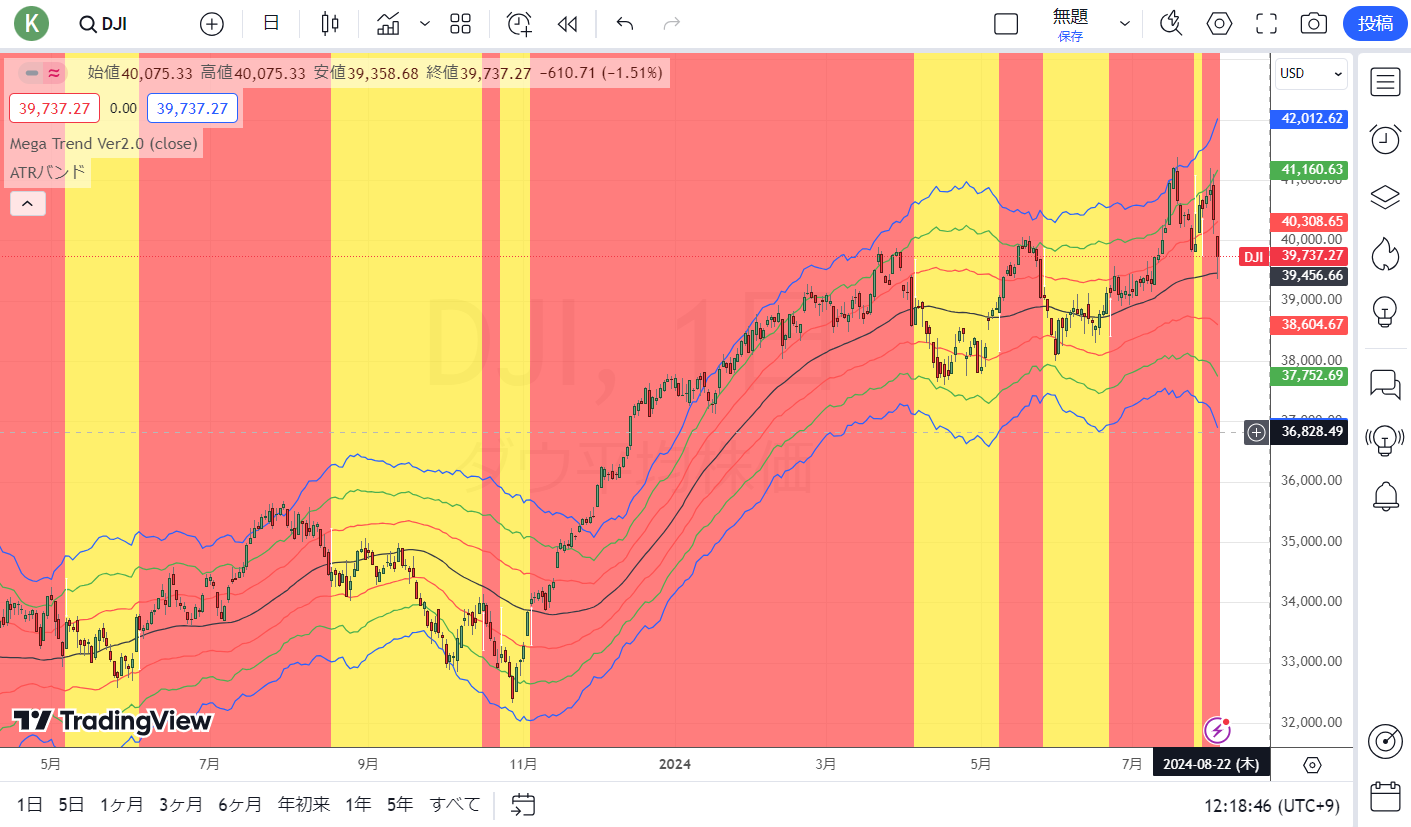

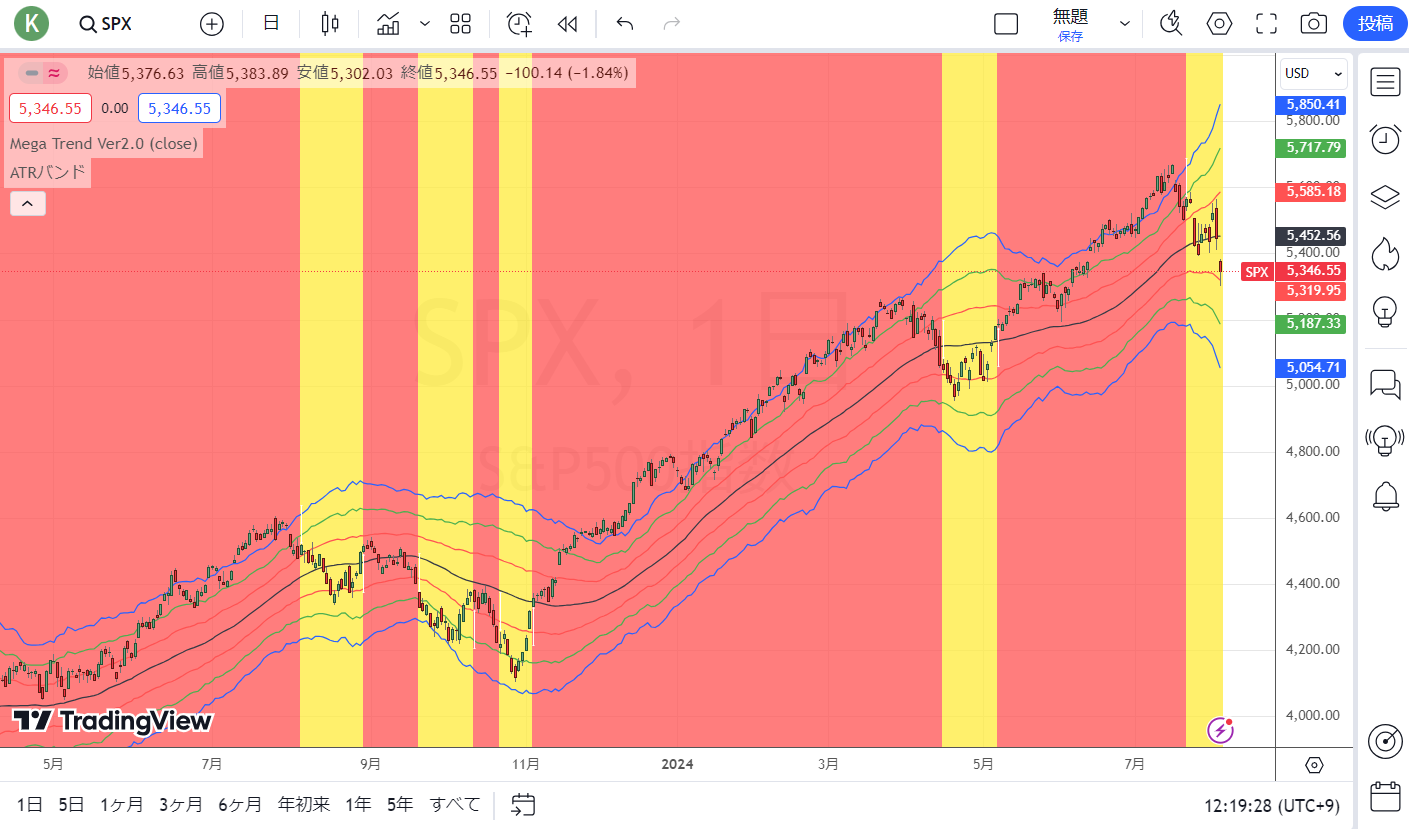

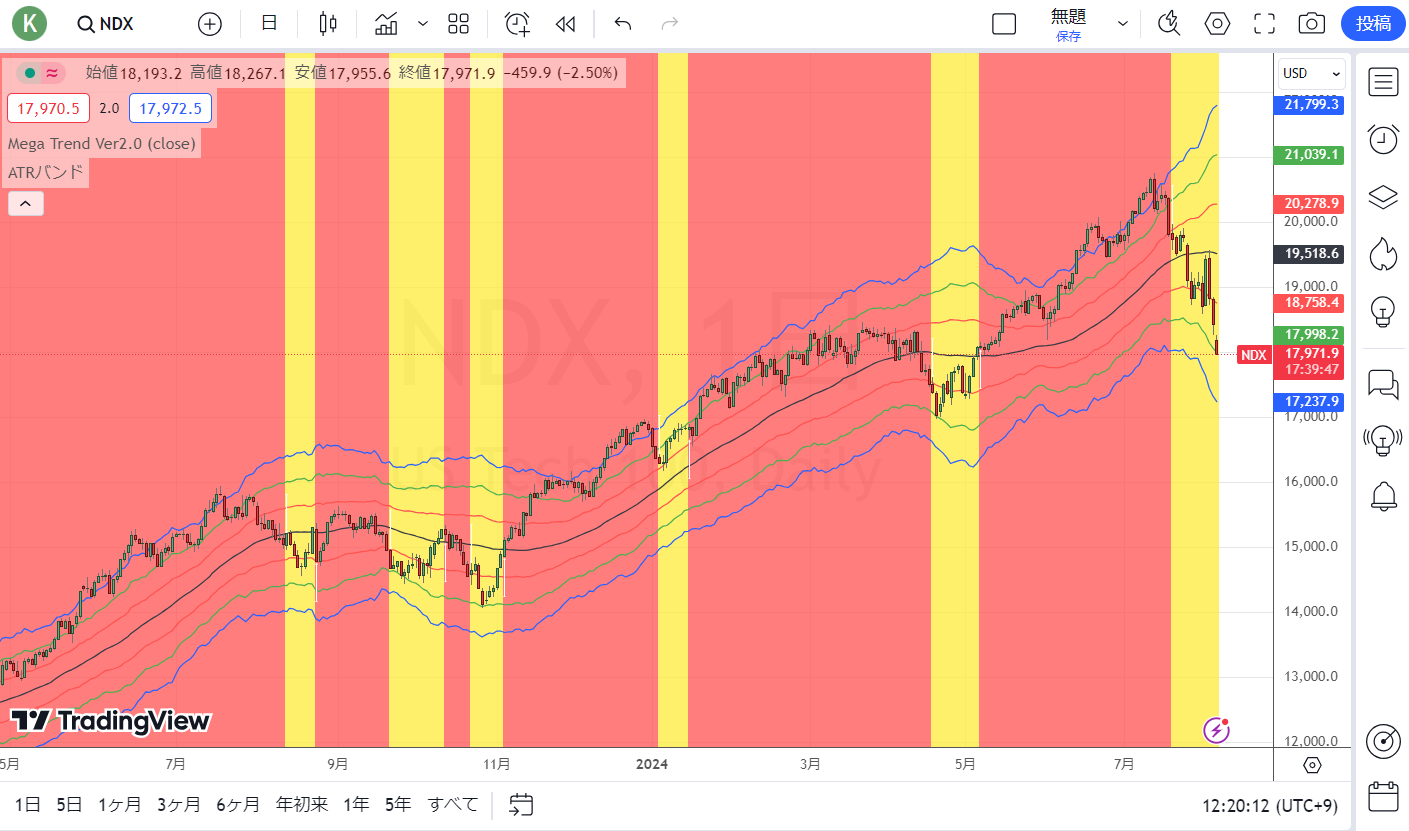

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

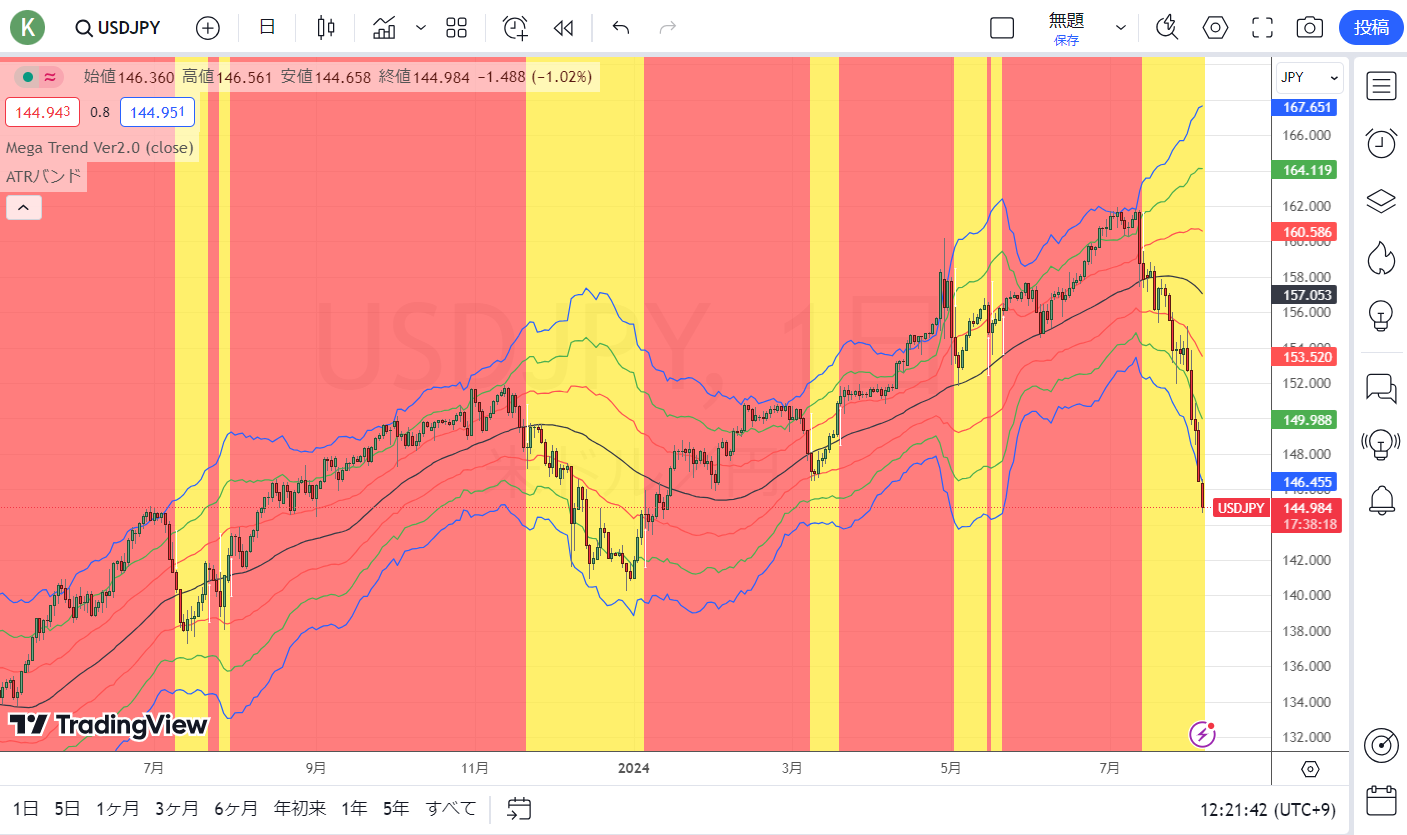

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

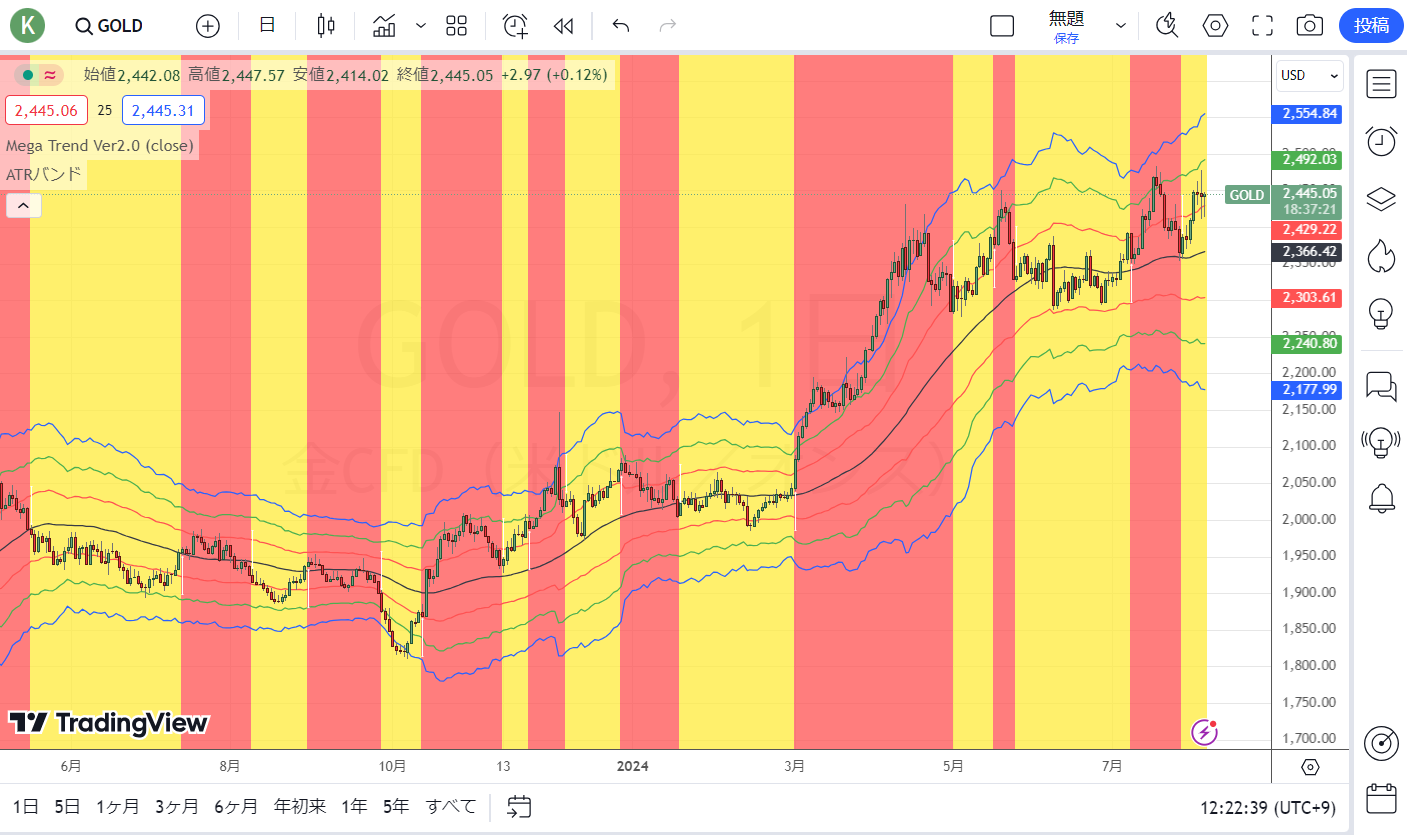

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。