「マーケットの最前線」

2024年6月24日第404回「米国が直面している不安の経済と思い出資産」石原順

石原 順

石原 順

-

日米の金利差は縮小していくことが想定されているのに、なぜ円安が加速しているのか?

米財務省が半期ごとに公表する外国為替政策報告書において、為替操作をしていないか注視する「監視リスト」に1年ぶりに日本が加えられたことが20日明らかになった。日本以外にリストに入ったのは中国、台湾、ドイツ、マレーシア、シンガポール、ベトナムで、日本以外は前回と同じ顔ぶれだった。

米財務省は3つの条件のうち2つを満たした国・地域を機械的に監視リストに入れている。日本については今回、GDP(国内総生産)比で3%以上の経常黒字と大幅な対米貿易黒字の2つが該当したため、リスト入りとなった。2024年4〜5月にかけて行われた為替介入を非難する文言などはなかった。

●ドル/円レートの推移(1971年以降)

出所:各種資料より筆者作成日本が行った為替介入(円買い介入)について、イエレン米財務長官は以前より、先進国は為替市場を人為的に操作すべきではないとの立場から為替介入は「日常的に使われる手段ではない。まれであるべきだ」と繰り返し発言している。

ブルームバーグの5月14日の記事「米財務長官、G7諸国の為替介入に否定的見解-極端な変動抑制に限る」によると、イエレン財務長官はブルームバーグテレビジョンとのインタビューで、他の諸国の為替介入に関する質問に対し、極端な変動を抑えるためでない限り、為替レートに手を付けないことでG7は合意していると発言した。

為替市場でドル円が再び160円に向けじわじわと上昇している。日本の為替介入に対する風当たりが強くなる中、なかなか介入という手段が取りづらいことも円売りに拍車をかけていると思われる。一般的に指摘されている日米の金利差は将来的に縮小する方向で進んでいくことが想定されているにもかかわらずだ。

日本経済新聞の6月23日の記事「続・円安攻防24時 「じわり円安」で起きていること イチからわかる 金利と為替の関係」は、日本よりも米国のほうが「圧倒的に金利が高い」という状況が続く限り、日本から米国へと向かうお金の動きが多少減ったとしても、円安・ドル高圧力が残り続けると指摘している。

また、そもそも金利差以外の要素も見逃せないとして、みずほリサーチ&テクノロジーズの推計を取り上げ金利差で説明できる為替の動きは足元で半分程度だとしており、直近では投機要因が積み上がっていることを紹介している。

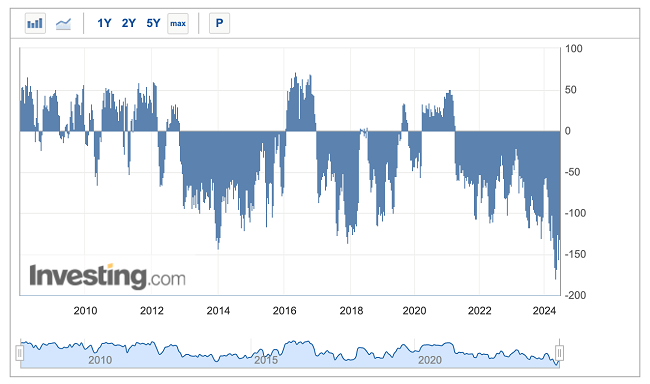

●CFTC投機筋のポジション推移

出所:Investing.com米商品先物取引委員会(CFTC)が毎週発表する米国の先物市場で「商取引でない」(投機的な)トレーダーのネットポジションは2010年以降で過去最高水準に積み上がっている。こうした流れが変わらない限り、いくら政府・日銀が円買いの為替介入をおこなったところで砂漠に水を撒くようなものに終わってしまうだろう。ただし、これだけのポジションが積み上がっているということは、なにかのきっかけで反転した場合は大きな為替の変動が起きる可能性を示唆している。

2008年以降、米国が直面している不安の経済

米国では経済格差によってもたらされる社会的分断の溝が深まっている。一部半導体企業やハイテク企業の時価総額が一つの国の経済を上回り、経済はうまくいっているというハッピーな話と、賃金所得者の下位90%が経験している不安と停滞の間の断絶は、2008年のGFC以降、拡大し続けている。

経済が健全に成長し明るい未来をイメージしやすい社会では一般的な安心感が増し、不安定さに対する一般的な意識が低下する。しかし残念なことに、この仮定は米国には当てはまらない。安心感が崖から滑り落ちる一方、不安定感が急激に高まっている。ゼロヘッジの記事「The Anxiety Economy(不安の経済)」から一部を簡約してご紹介したい。

経済が確実性と安定性を提供するように設計されていた時代があった。雇用は安定し、富は増大し、製品は改良を重ねるごとに純粋に良くなり、長持ちするように設計されていた。これが1800年代後半から1970年代前半を象徴していたように思われる。

1970年代以降、新製品の耐久性や有用性とともに、安定した雇用が激減するのを目の当たりにしてきた。ニュースやその他のメディアで、私たちから遠く離れた場所での住宅火災や慢性疾患、自動車事故の話を聞かされ、私たちが直面する資産や健康を失うリスクは実際よりもはるかに大きいと感じてしまう。だから私たちは高額な保険に加入する。

これに加えて、経済活動が、かつては家族が互いのためにしていたこと--とりわけ子育てと老老介護--を商品化する(そして課税対象とし、保険に加入させる)ことにシフトしている。私たちは、自分の世話を家族に頼れないと感じたり、老後の世話を家族に頼ると罪悪感や負担を感じたりするようになる。

経済システムは現在、人々を不安にさせるように設計されている:

・将来のニーズを満たす能力が不確かである

・「耐久消費財」であるはずのものが、常に買い替えのサイクルに組み込まれている

・ビジネスや富を築く能力が不十分である

・リスクに過度にさらされている

・将来の健康や介護に不安がある

つまり、「不安の経済」は、多くの人々を犠牲にして少数の人々に利益をもたらしているのだ。それは、賃金労働者の購買力と安全安心を奪う一方で、所得を生み出す資産の大部分を所有する上位10%に莫大な資産インフレの富を生み出すように最適化された、破綻した搾取的経済の定義である。

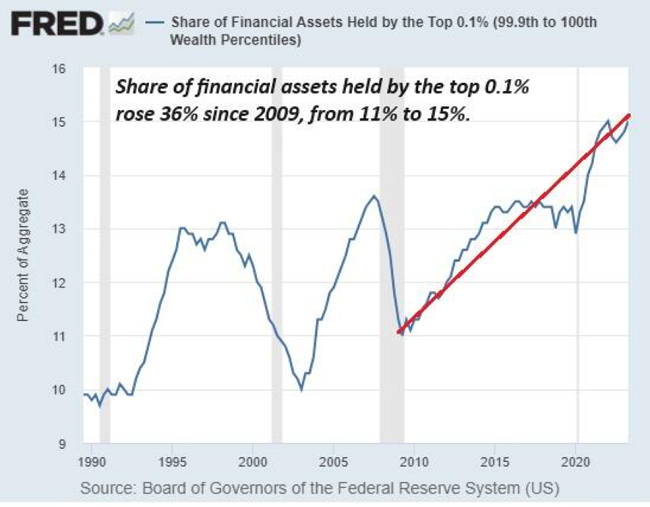

現状維持に熱心な高給取りたちは、不安経済による格差の拡大を覆い隠すためのトリックをたくさん持っている。今でも不用心な人々に有効な古いトリックのひとつは、平均的な世帯収入と平均的な世帯の富を誇示することである。これはトリックだ。というのも、アメリカでは莫大な額の所得と富が富のピラミッドの頂点に達しており、これが平均所得を大きく歪めているからだ。富は上位0.1%に非常に集中している。所得と富のピラミッドの頂点を取り除くと、平均所得と富の数値は地に落ちる。

●トップ0.1%が保有する金融資産の割合

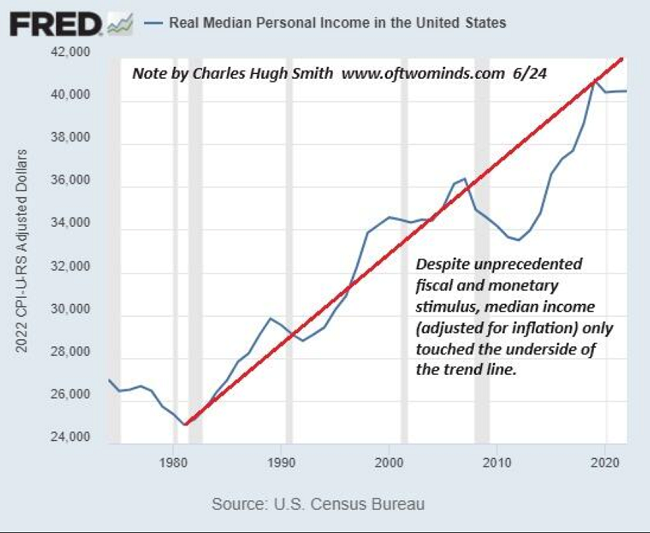

出所:ゼロヘッジ持続可能な所得の増加は実現していない。実質(インフレ調整後)個人所得の中央値をグラフで示すと、2008年の世界金融メルトダウンの後、個人所得はトレンドラインを回復していない。

●米国における実質個人所得の中央値の推移

出所:ゼロヘッジつまり、賃金労働者は2008年のメルトダウンから回復していないのである。下位90%の苦境は統計の中で埋もれてしまう。不安経済は、上位数名にとっては著しく有益であり、それ以外の人々にとっては著しく不健全である。彼らは喜んで、不安経済を和らげる薬を処方してくれるが、薬では経済や社会秩序の破綻を解決することはできない。

われわれは今後、社会不安、戦争、ハイパーインフレ、デフレによる資産の暴落、債務不履行など、困難な時代を迎える可能性がある。

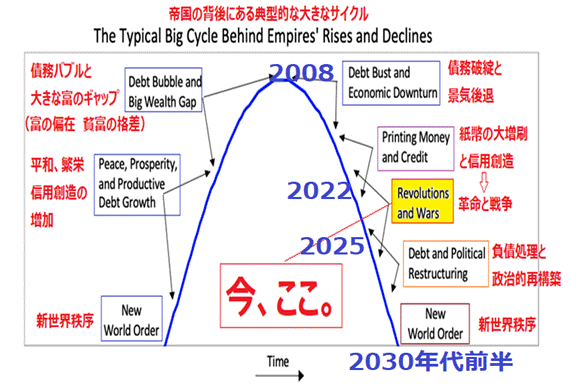

●アメリカ帝国のビッグサイクル

出所:レイ・ダリオ(リンクトイン)「困難な時代に遭遇したとき、家族や友人を助けることは何よりも重要である。 これは、私たち全員が遭遇すると思われる試練に対処するために、非常に重要になる。そして、家族や友人だけでなく、自然、本、音楽、趣味など、人生で最高のもののいくつかは無料で手に入ることを忘れないでほしい」(フォン・グレイアーズ)

人生には優先順位があるが、金融資産よりも思い出資産を重視すべきであろう。

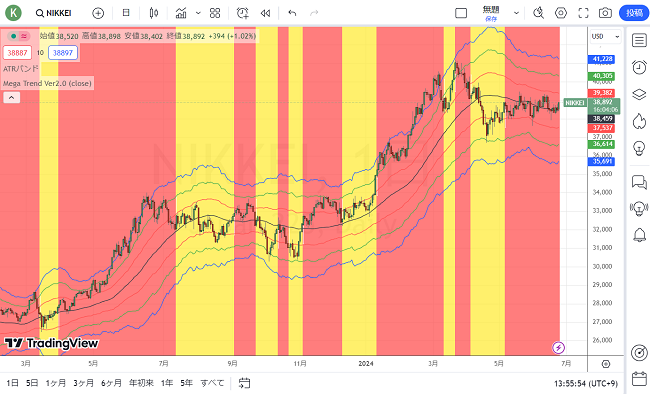

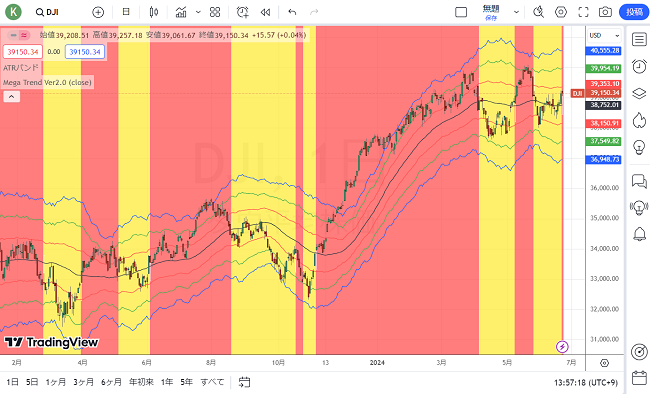

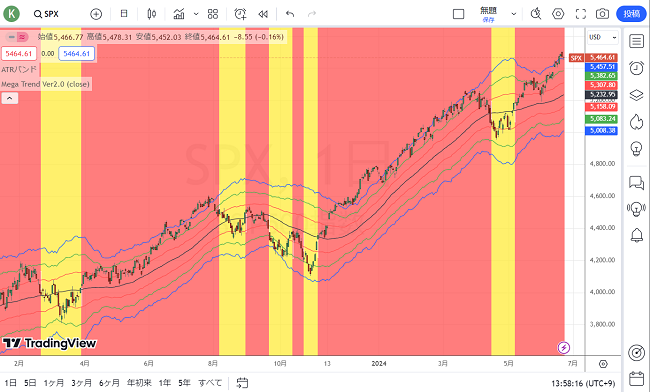

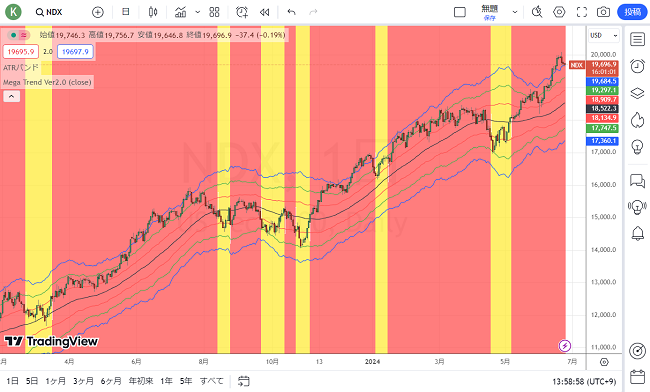

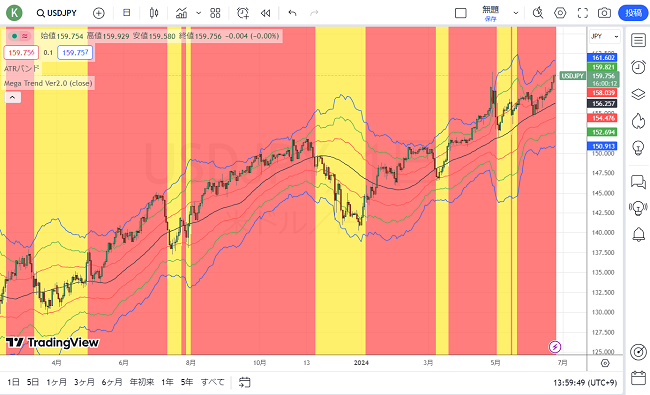

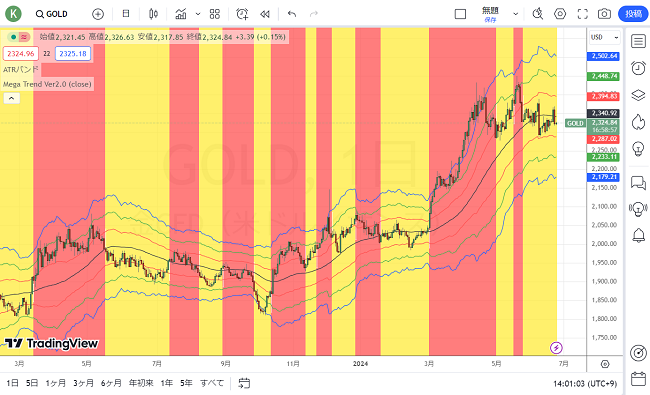

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。