「マーケットの最前線」

2024年6月 3日第401回「米国銀行システムの未実現損失は第1四半期に5170億ドルに増加」石原順

石原順

石原順

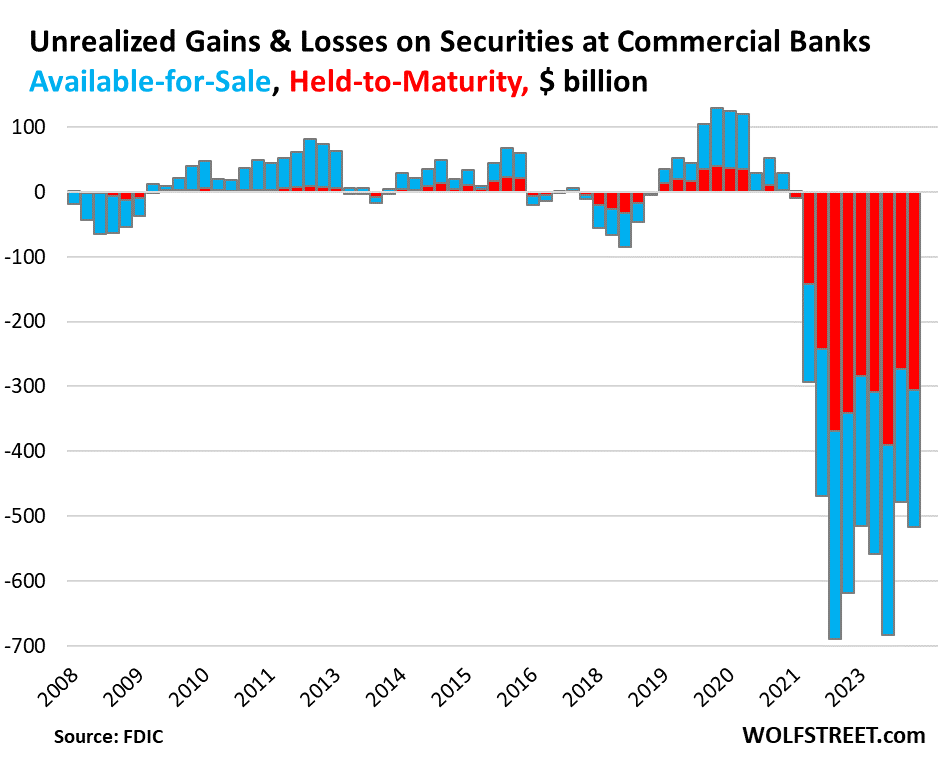

米商業銀行が保有する有価証券の含み損は依然として高水準

5月29日、FDIC (米連邦預金保険公社)は2024年第1四半期の商業銀行が保有する有価証券の「未実現損失」は前の四半期(2023年第4四半期)に比べて8.1%増加(額にして390億ドル)し、5170億ドルの損失となったと発表した。これらの未実現の損失は、商業銀行が保有する有価証券5兆4700億ドルの9.4%に相当する。

●米商業銀行が保有する未実現損益の推移

出所:WOLFSTREET

米国の長期金利は昨年11月に急落したものの、今年初めには底を打つ動きとなった。利回りの急落によって債券価格は上昇し、昨年第4四半期の含み損は第3四半期から減少した。しかし、今年に入り、再び金利が上昇し、2024年第1四半期の含み損が増加する形となった。

長く続いた低金利の期間、銀行は債券の保有を積み上げてきた。しかし、これは、将来の金利に関して誤った判断をしていたことになる。この誤った判断はすでに4つの地方銀行(シリコンバレー・バンク、シグネチャー・バンク、ファースト・リパブリック、シルバーゲート・バンク)を2023年春に崩壊させるに至った。

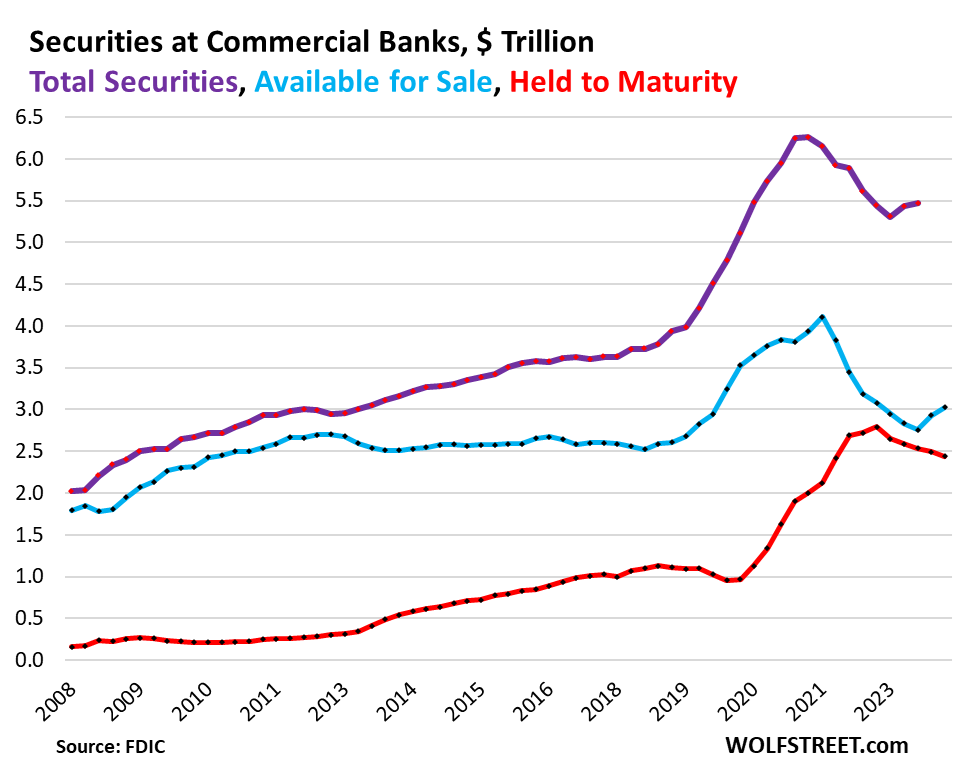

保有している債券は2つに分けられる。一つは満期保有目的資産で、もう一つは売却可能資産だ。内訳を見ると満期保有目的資産は、ピーク(2022年第1四半期)から12.7%減の2兆4,400億ドルとなった一方、売却可能資産は2四半期連続で増加し3兆200億ドルとなった。同様にピーク時と比較すると約3割低下している。

●米商業銀行が保有する種類別債券額の推移

出所:WOLFSTREET

理論的には、銀行が保有する有価証券の「含み損」は重要ではない。なぜなら、満期まで保有すればその時には額面金額が支払われ、有価証券の満期日が近づくにつれて含み損は減少し、満期日にはゼロになるからだ。

しかし、実際には、破たんした4行のように、預金者が銀行から急いで預金を引き出そうとすると、それに対応すべく、銀行は保有する証券を売却せざるを得なくなる。その時点で、銀行が保有する債券の損失は現実のもとなり、その損失を吸収するだけの資本がない場合、銀行は破たんに追い込まれる。

国内では農林中央金庫の問題がクローズアップされている。金利の上昇は、長きにわたり続いてきた超低金利下において野放図な経営を続けてきた銀行に、ボディブローのようにじわじわと効いてくる。そしてある時、ガックっと膝をついて倒れることになるだろう。

シンプルで退屈な投資は富を築く鍵

テスラのイーロン・マスクといえば世界で最も著名な億万長者の一人であり、「息をしている限り諦めない男」である。彼は、テスラ(TSLA)だけではなく、宇宙開発のスペースXやニューラリンクなどといった技術革新の最前線を担う企業を複数率いている。

時折、突拍子も無い発言や行動で世間を騒がせることがある。例えば、メタ(META)のマーク・ザッカーバーグにケージファイトを挑んでみたり、マイクロソフト(MSFT)の創業者であるビル・ゲイツの容姿をあざ笑ったり。そして、「オマハの賢人」として多くの投資家から崇拝の対象になっているウォーレン・バフェットに対しても容赦がない。

マスクは以前、ポッドキャストの番組「he Joe Rogan Experience」に出演し、「はっきりに言って、私は彼(バフェット)のファンではない。彼は多くの資本配分を行っているだけだ。彼は企業の年次報告書やすべての会計情報をたくさん読んでいるらしいが、それくらい暇なのだ」と語った。

2018年にはテスラの決算説明会において、持続可能な競争優位性を持つ企業に関するバフェットの原則「モート(堀)」について、ダサいと評した。

「堀はダサいと思う。ある種、古風で名残惜しいものだ。しかし、侵略してくる軍隊に対する唯一の防御が堀であるならば、長くは続かないだろう。重要なのは技術革新のペースだ。それこそが競争力の根本的な決定要因だ」と語った。

確かにロケットを作り、頭にチップを埋め込み、電気自動車を製造することは、一日中決算報告に目を通すよりもずっとエキサイティングかもしれない。しかし、一般の投資家にとっては、この一見「退屈」と思えるバフェットのアプローチが多くの重要な意味を持っている場合もある。

企業のファンダメンタルズを分析し、決して派手でエキサイティングでない業界にも目を向けるのが彼の投資スタイルの中心だからだ。このようなアプローチを取るのは彼だけではない。同じく有名な投資家であるジョージ・ソロスはかつて、「投資が娯楽なら、楽しんでいるなら、おそらく儲かっていないだろう。良い投資は退屈なものだ」と語っている。

バフェットのゲーム・プランは、イノベーションを追い求めたり、リスクの高いベンチャー企業を追い求めたりするのではなく、安定したキャッシュフローを生み出し、予測可能なパフォーマンスを提供する強力な企業を見つけることに重点を置いている。

バフェットは2月末に公開された「株主への手紙」の中で「バークシャーの目標はシンプルだ: 私たちは、基本的かつ永続的で、優れた経済性を享受している事業のすべて、または一部を所有したいと考えている。」と記している。

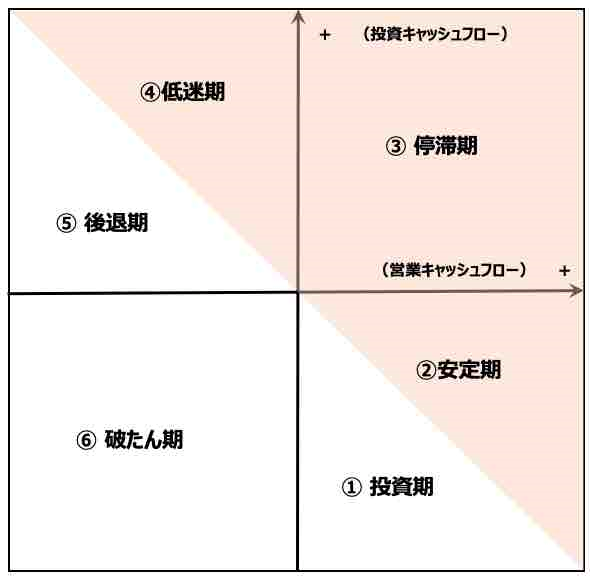

基本的かつ永続的で、優れた経済性を読み解く鍵はキャッシュフローにある。その鍵となるキャッシュフローマトリックスを見てみよう。

キャッシュフローマトリックスは縦軸に投資キャッシュフロー、横軸に営業キャッシュフローをとったものである。投資キャッシュフローは将来のキャッシュを生み出すために使われる先行投資である。企業が成長している時期にはキャッシュが設備投資等に使われるためキャッシュが出ていき、基本的にはマイナスとなる。投資が進み、キャッシュが稼げるようになると、リターンが生み出され営業キャッシュフローがプラスとなる。

多くの企業は営業キャッシュフローがプラスで投資キャッシュフローがマイナスであることから、以下の図の右下の領域に入る。その中でも稼ぎよりも投資の方が多い場合には「投資期①」に入り、稼ぎのほうが投資よりも大きければ「安定期②」 となる。

企業に投資先がなく、それまでに投資してきたものを売却するようになると投資キャッシュフローはプラスに転じ「停滞期③」となる。投資をしなければ自ずと稼ぎも減ってくるため、営業キャッシュフローが減少する「低迷期④」に入り、さらに稼ぎが減少すると「後退期⑤」となる。そして営業キャッシュフローがマイナスとなると「破たん期⑥」となる。

●キャッシュフローマトリックス

出所:筆者作成

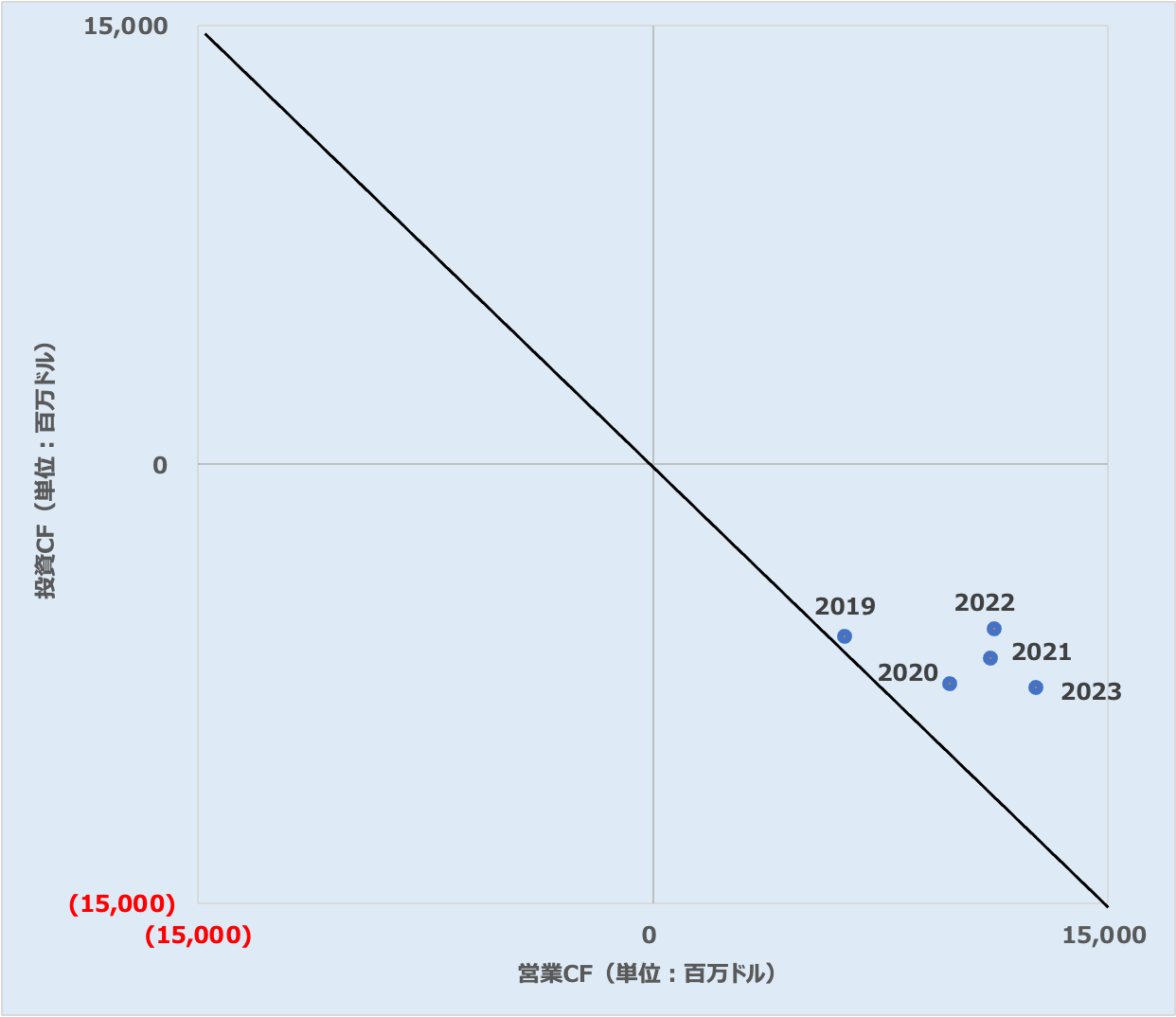

●チャブのキャッシュフローマトリックス

出所:各種資料より筆者作成

バフェットが新たに投資を行った保険会社のチャブ(CB)のキャッシュフローマトリックスから、チャブは投資を行いつつもしっかりとキャッシュを生み出す「安定期」 にあるバフェット好みの企業であることがお分かり頂けるだろう。

ビジネスを成功させるのは、とてつもなく難しい。BLS(米国労働統計局)によれば、中小企業の4社に1社は最初の1年以内に倒産しているとのことだ。1兆ドル規模の巨大ハイテク企業はおろか、小さな規模でもビジネスが成功する可能性は低いということだ。

株式投資において長期的な投資の成功を収めるチャンスは高くはない。プロのヘッジファンド・マネージャーでさえ、指数を上回る成績を残せる人物はほんの一握りだ。だからこそ、パッシブ運用が隆盛を極めることになる。これは、退屈な投資に見えるかもしれない。しかし、シンプルで退屈な投資と複利は、すべての個人投資家が活用すべき強力な組み合わせだ。

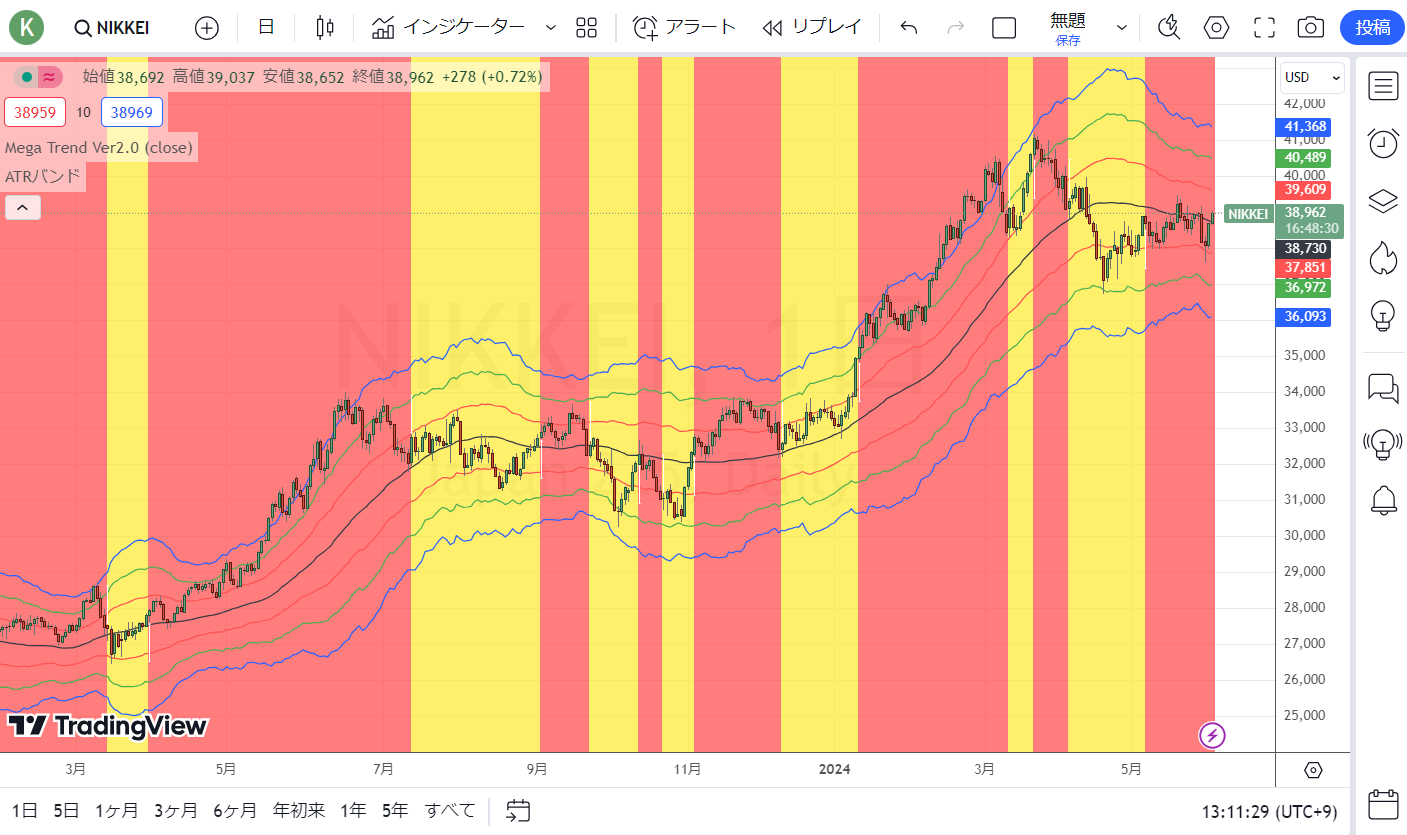

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

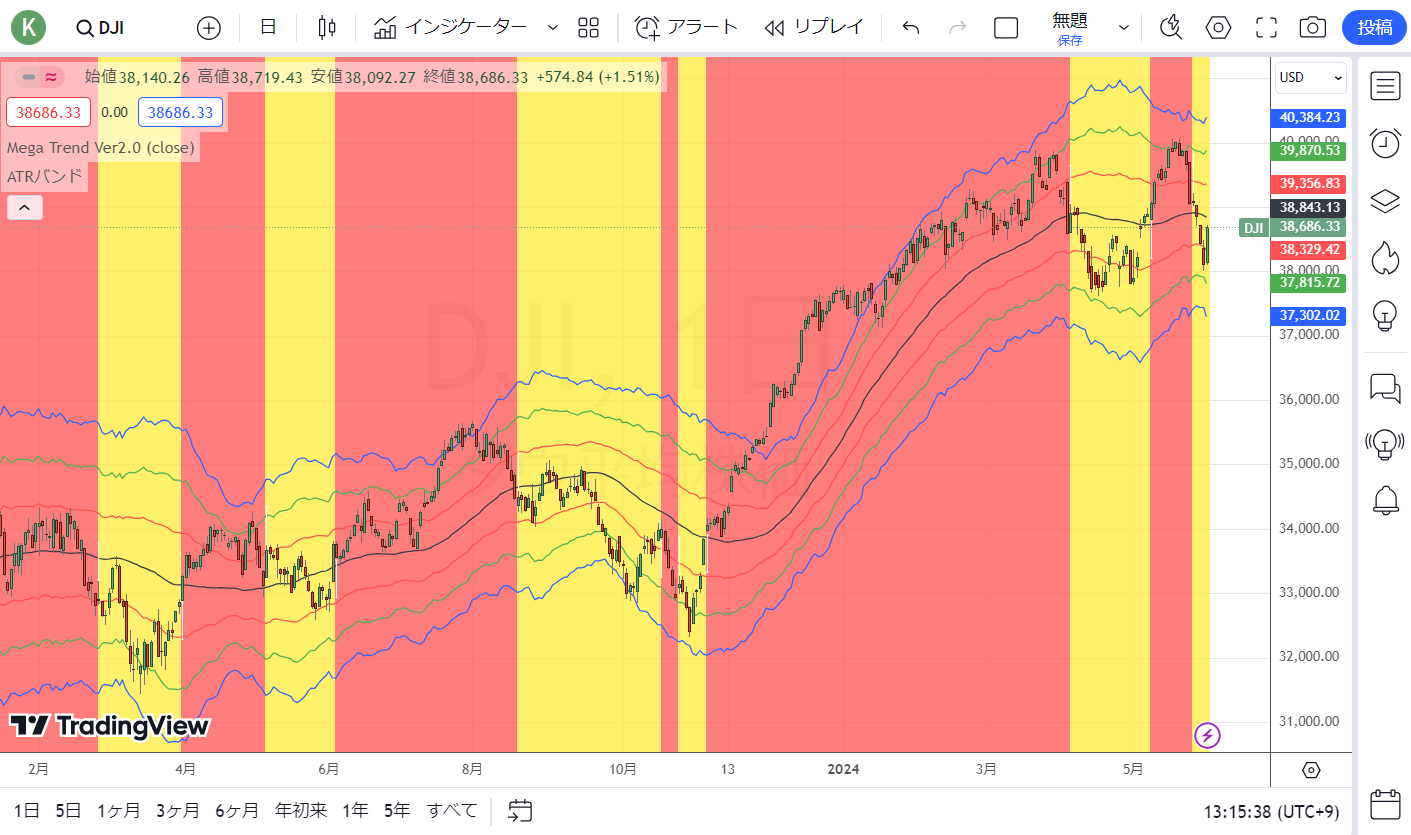

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

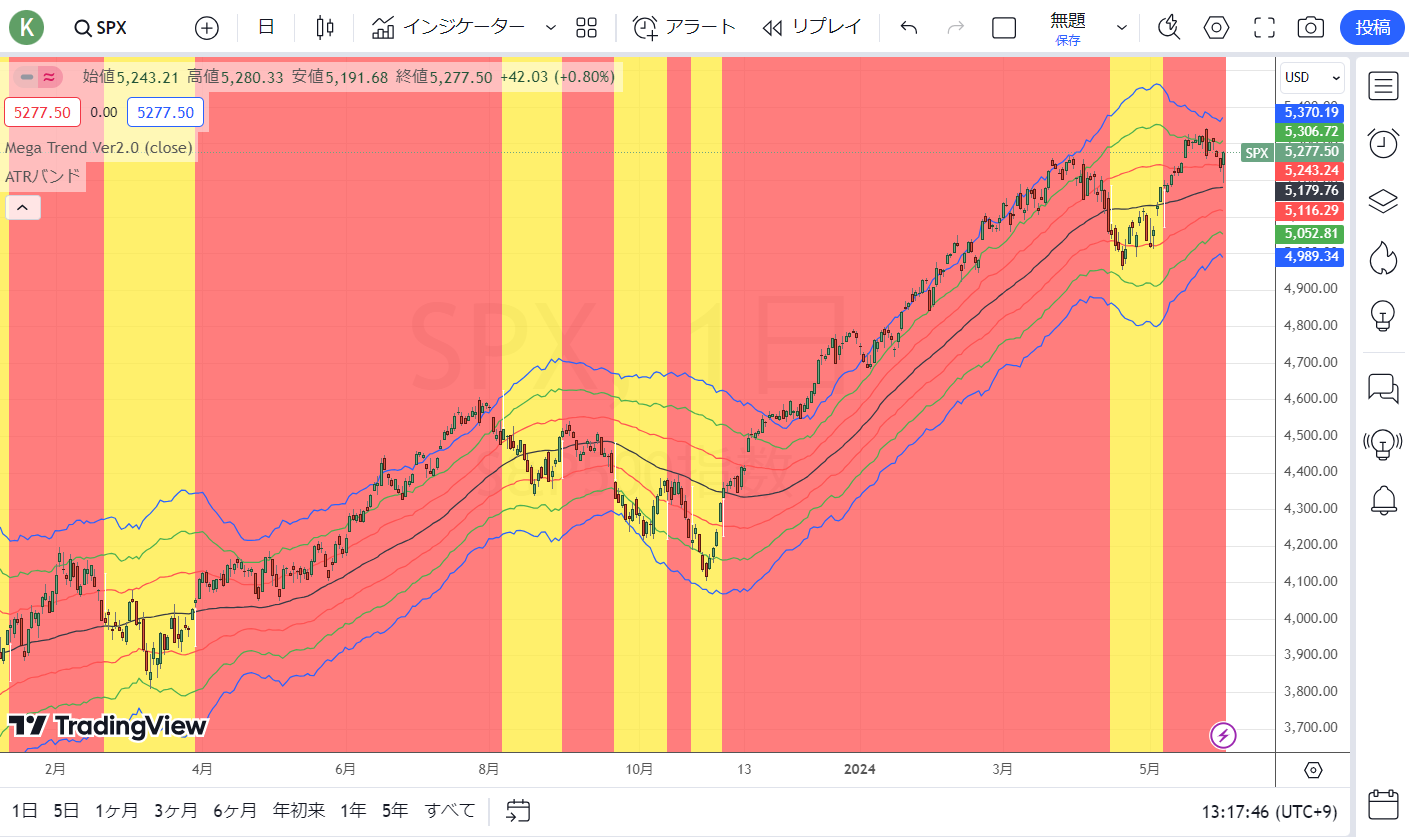

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

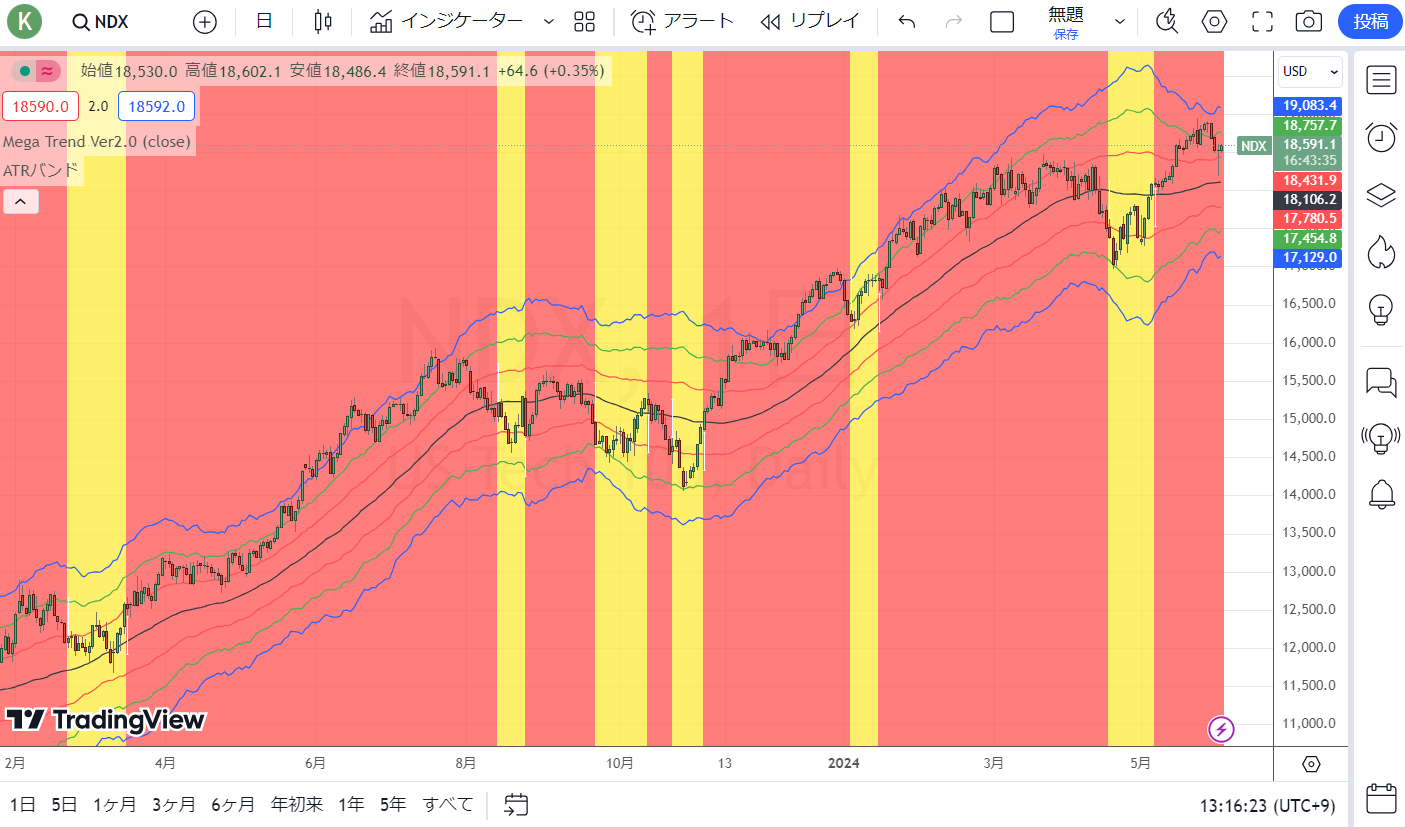

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。