「マーケットの最前線」

2024年3月25日第391回「歴史が正確に繰り返されることはないが多くの場合韻を踏む!?」石原順

石原順

石原順

-

日本株は構造的に買い!?

3月19日の日銀金融政策決定会合は、発表前の数週間に徹底的にリークされてきたように、政策金利を0%から0.1%の範囲に設定しマイナス金利を解除した。合わせてイールドカーブコントロールの廃止、ETFとJ-REITの買い入れの終了、 国債買い入れの継続を発表した。日銀は「報道機関に小出しに内容をリークさせることで市場に織り込ませる」という、中央銀行としては禁じ手の「市場との対話」を行っている。

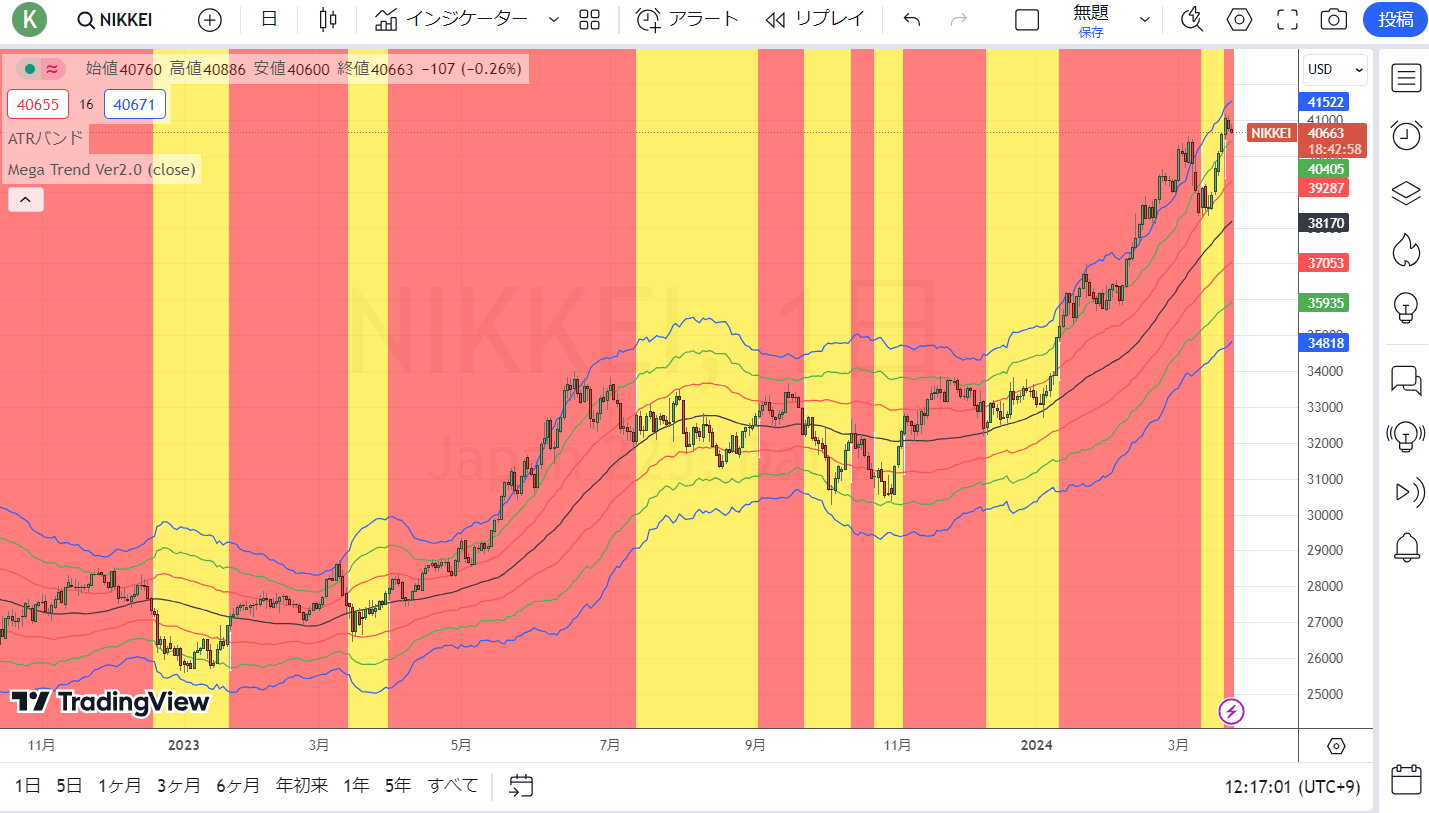

日銀が「マイナス金利を解除し金融正常化に踏み出す」という観測で一旦は円高に振れて、3月初旬に日経平均は急落した。しかし、イールドカーブコントロールを廃止したといいながら国債買い入れは続けるという日銀のあいまいな姿勢は、「黒田異次元緩和から植田大規模緩和に移行しただけ」と市場には受け止められ、日経平均株価は3月7日につけた史上最高値を更新してきた。●日経平均CFD(日足)(赤:買いトレンド・黄:売りトレンド)

出所:MT4・石原順インディケーター

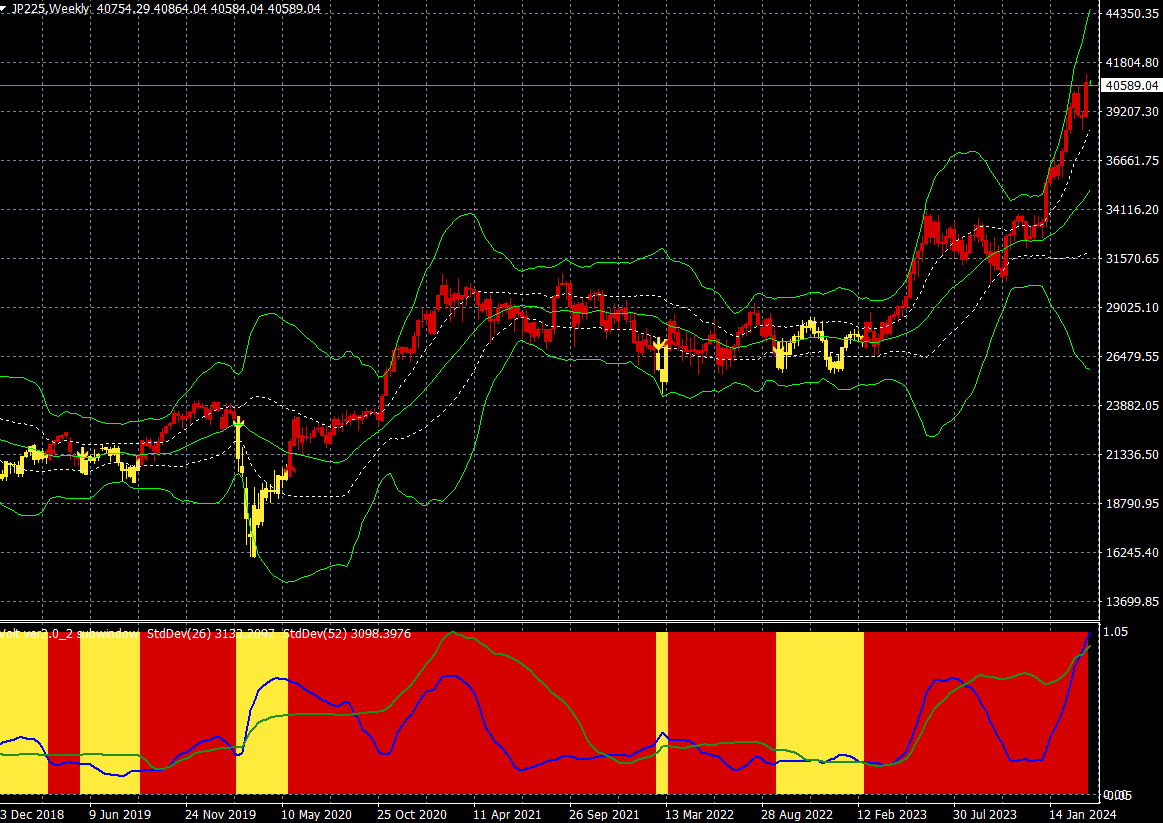

●日経平均CFD(週足)(赤:買いトレンド・黄:売りトレンド)

出所:MT4・石原順インディケーター

日本の政権や日銀の政策は米国の大きな政治的圧力を受けており、その政策は米国市場の補完装置(米国債や米国株の買い手)になっていると筆者の周辺では噂されている。米民主党政権が選挙で勝利するには、株高は必須の条件である。そうであれば、米大統領選挙までは日本のマネーを呼び込むことによるバブル相場の延命が続くことを頭に入れておく必要がある。

トレードで最も成功した某著名投資家は、「日本人の株式投資元年である。今まで貯金と不動産投資、せいぜい純金にしか目が向いていなかったが、日本人全員が株に関心を持つようになった。日本人は一旦そっちに目を向ければ、集団でそちらに動く。キャッチコピーにあったように【赤信号みんなで渡れば怖くない】で、フレミングの大行進のようにいきつくところまで行く、狂乱物価のトイレットペーパー買い占めや、1980年代の狂乱のバブルを作り出した国民である。このパワーは侮れない。まだ始まったばかりとも言える。日銀はETFの買い入れを止めたが、もう大きな弱材料でも何でもない。すでに大量に買い占めてしまっている。それを売らないのだから、日本株の需給関係に負の影響は全くない。日本企業も今では自社株買いにも抵抗がなくなり、積極的になった。そうした理由から日本株は構造的に買いであるが、それでも下がるときは下がる。下がるときは突然やってくる、外国人の利食いによる下げだ、思いのほか深いときもある。もちろん、そこはすかさず買いである」と、述べておられた。

日銀は「金利をゼロに戻すだけで、少なくとも米大統領選挙までは何もしない」だろう。一方でFRBの方は「株が最高値近辺なのに利下げなど本当にするのか?」という疑問が利下げ観測を後ずれさせている。市場予想ではFRBの利下げ開始は最短で6月(現在の6 月利下げの確率は 50%未満)である。それまではゴルディロックスというぬるま湯相場が展開されてもおかしくない。

新NISAブームによる日本人の「爆買い」で米国の株式市場も高値更新相場が続いている。

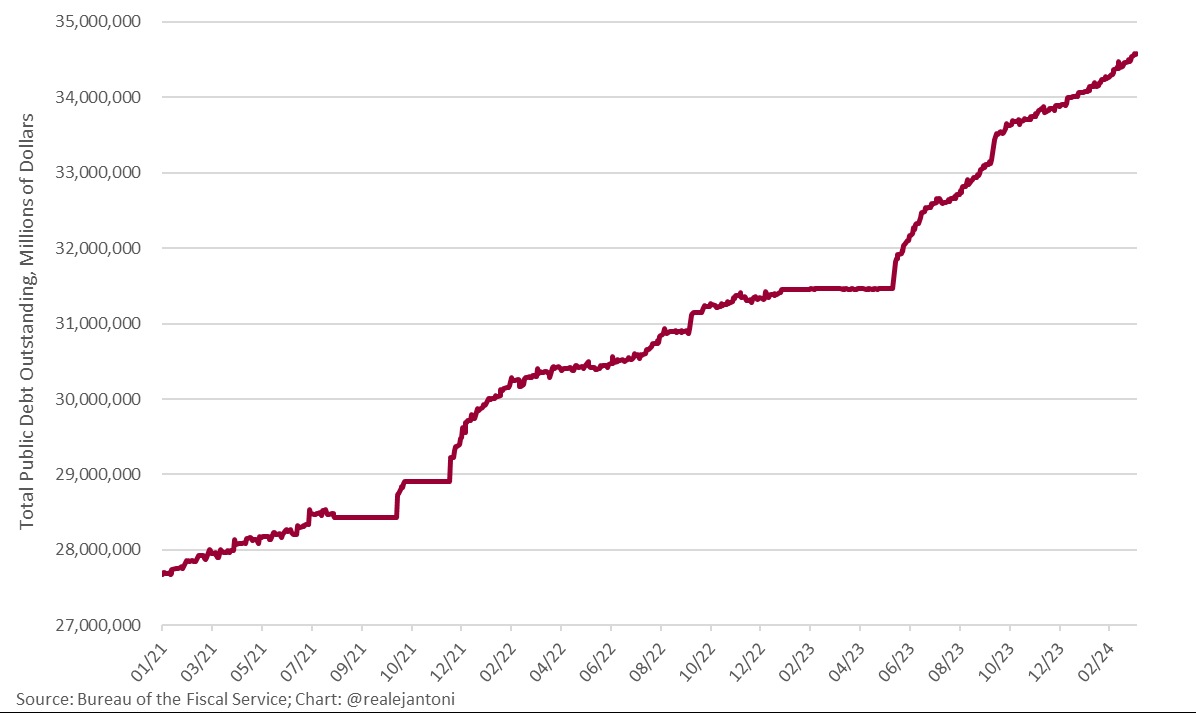

米国は大統領選挙に向けて、負債と資産を両方膨らませる両建て経済が進行中である。The Kobeissi Letterが指摘しているように、2024年になってまだ3ヵ月も経っていないのに、アメリカの負債総額はすでに6000億ドルも増えている。アメリカの負債総額は34兆6000億ドルに達し、6月には35兆ドルに達する勢いだ。

●アメリカの負債総額は34兆6000億ドルに・・

出所:The Kobeissi Letter

●S&P500CFD(日足)(赤:買いトレンド・黄:売りトレンド)

出所:MT4・石原順インディケーター

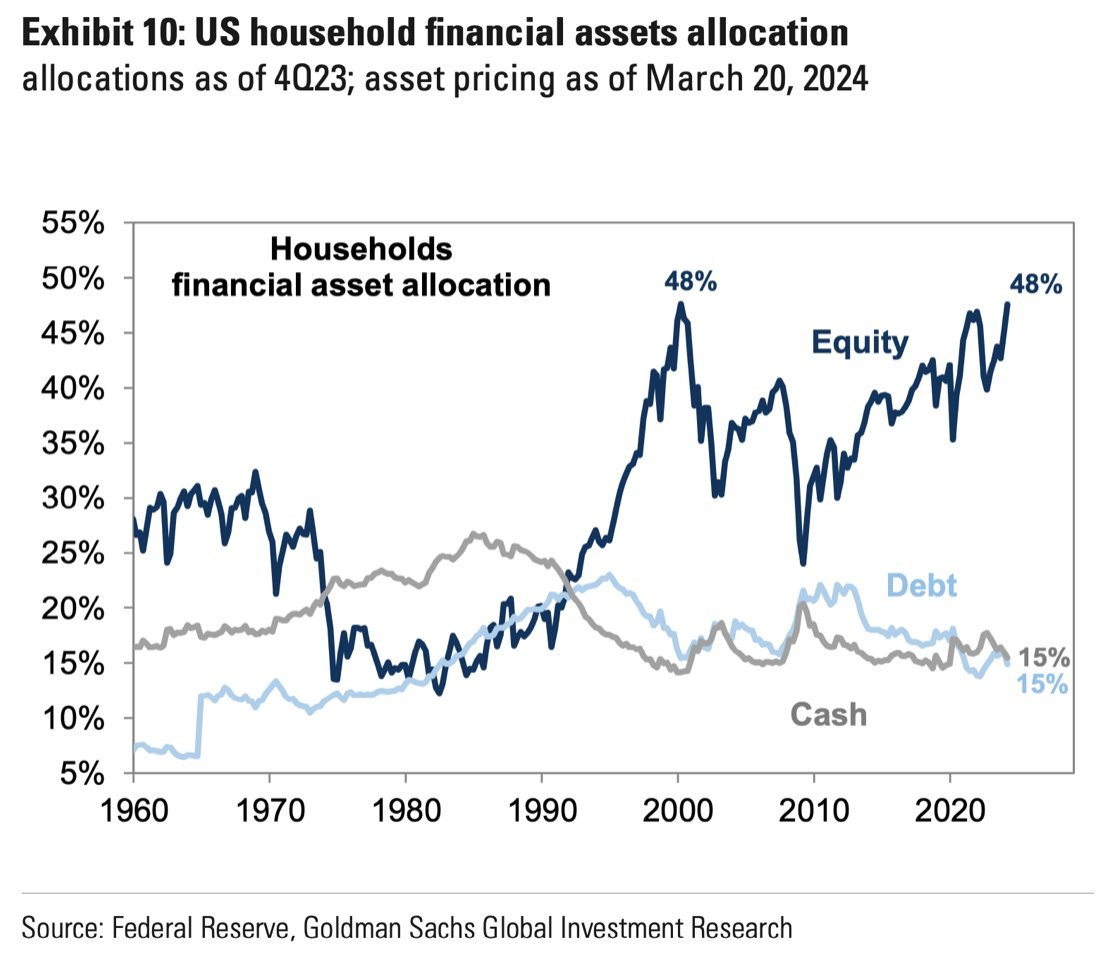

米国の家計は現在、金融資産の48%を株式に割り当てており、これは2000年3月以来の高水準となっている。なんと、2000年のドットコムバブルのピークと同じ水準である。このようなバブル延命相場の賞味期限は、株高が演出される11月の米大統領選挙までであろう。

●米国の家計の金融資産の配分

出所:ゴールドマンサックスグローバルインベストメントリサーチ

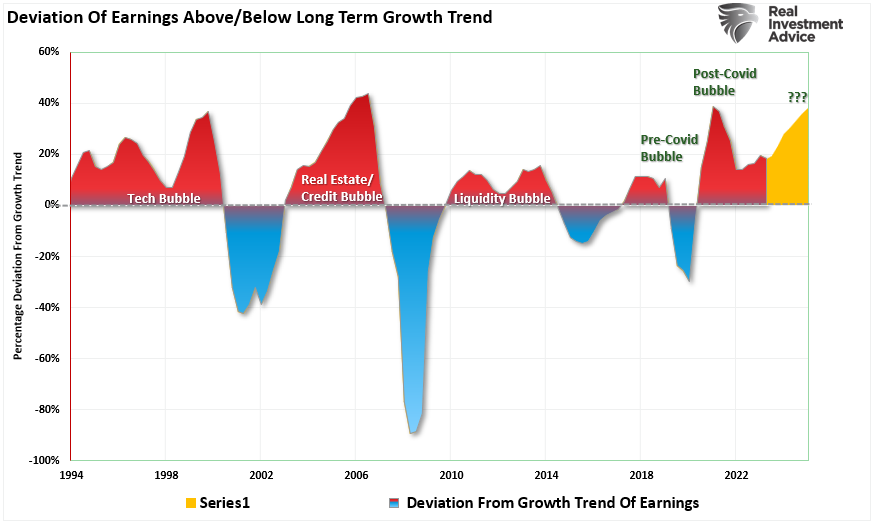

金融市場の多くは蜃気楼に過ぎない。希望、政府支出、イージーマネー、レバレッジ、誇大広告によって生み出された幻想である。問題は、このサイクルが歴史上何度も繰り返されてきたことだ。遅かれ早かれ、現実が頭をもたげるだろう。

●収益が長期トレンドから上下に乖離

(歴史的に、このような上方乖離からの回復は投資家に優しくない)

出所:リアルインベストメントアドバイス

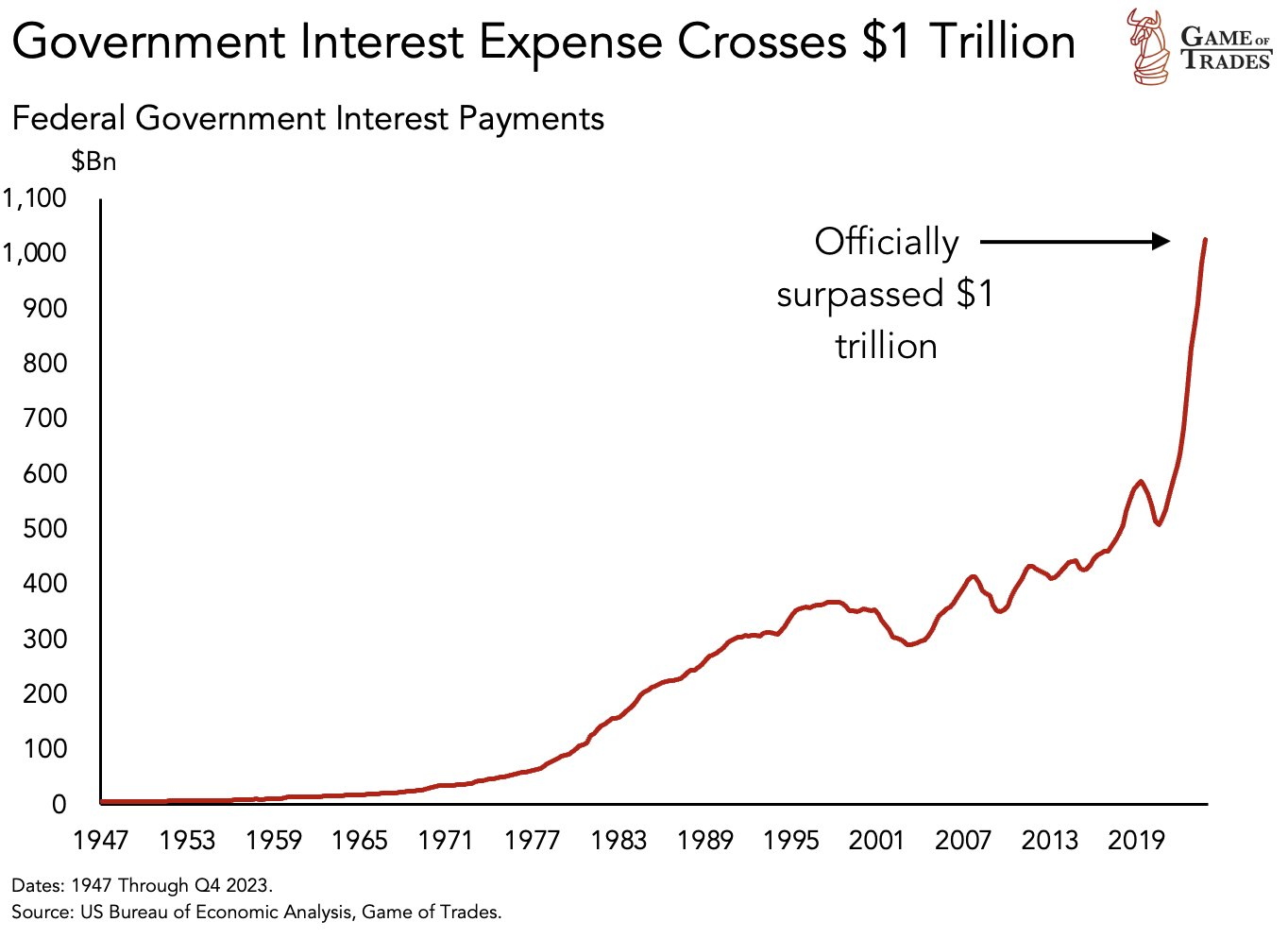

FRBや日銀はいつでも輪転機をまわすことができるのかもしれない。しかし、この中央銀行プットは幻想である。中央銀行の「失敗」の代償は、市民、社会、経済に転嫁されただけであり、現在は「失敗」を隠すためにばらまいた借金の重圧にあえいでいる。

●米国政府の利払いが1兆ドルを超える

出所:Game of trades

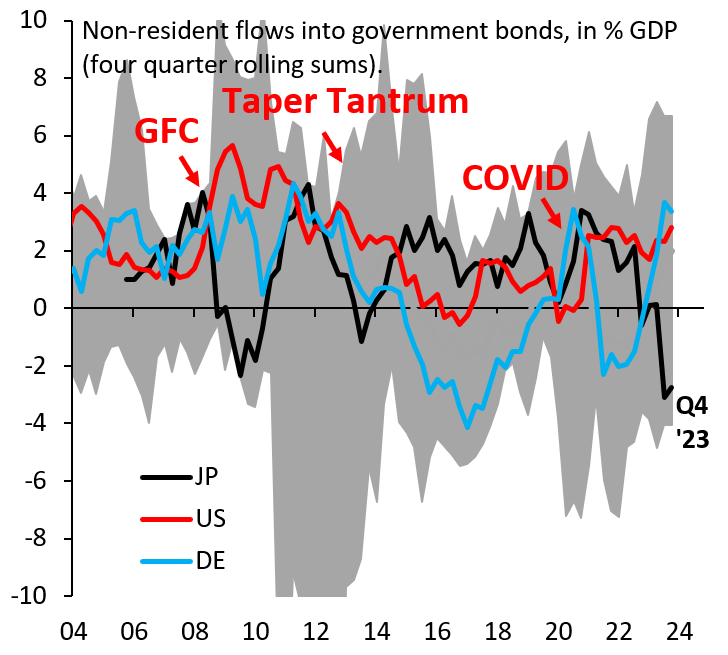

Robin Brooksは、「外国人投資家は前例のない額で日本の国債を売却している(下のチャートの黒線)。日本の債務があまりにも膨大であるため、日銀は利回りを制限せざるを得なくなっている。しかし、世界的な利回りが上昇するにつれ、日本の債務(国債)は魅力を失っている。利回りの上限はいつでもどこでも悪い考えです」と、Xに投稿した。

●非居住者の国債への資金流入

出所:Robin Brooks

投機的な興味を引き出す「新しいもの」は常に存在する。過去500年間、チューリップの球根から鉄道、不動産からテクノロジー、新興市場から、商品、ビットコインに至るまで、あらゆるものが関係する投機的なバブルが発生した。

すべてのルールには常に例外があり、歴史が正確に繰り返されることはないものの、多くの場合、韻を踏む。

●テック株 対 S&P500

出所:バンクオブアメリカ

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

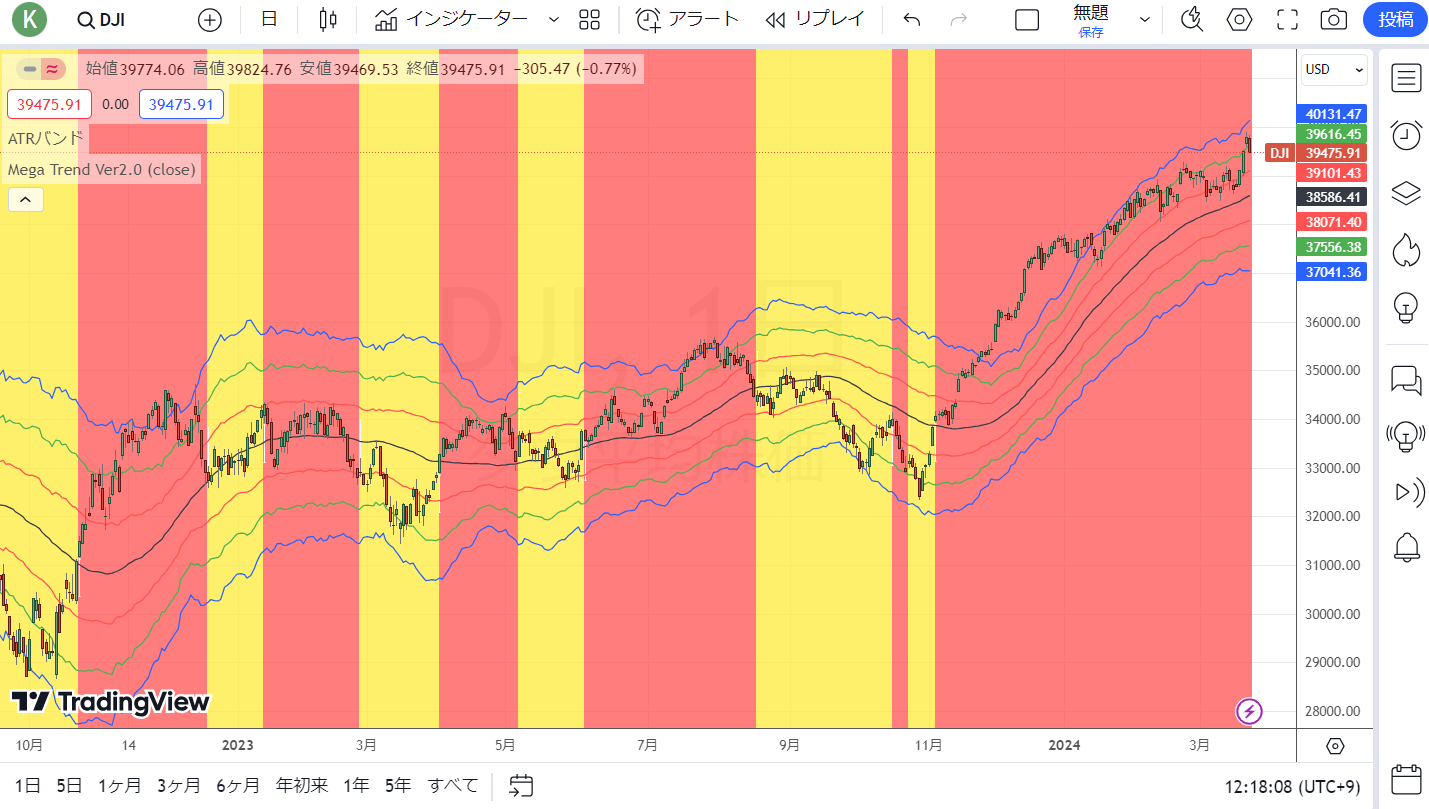

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

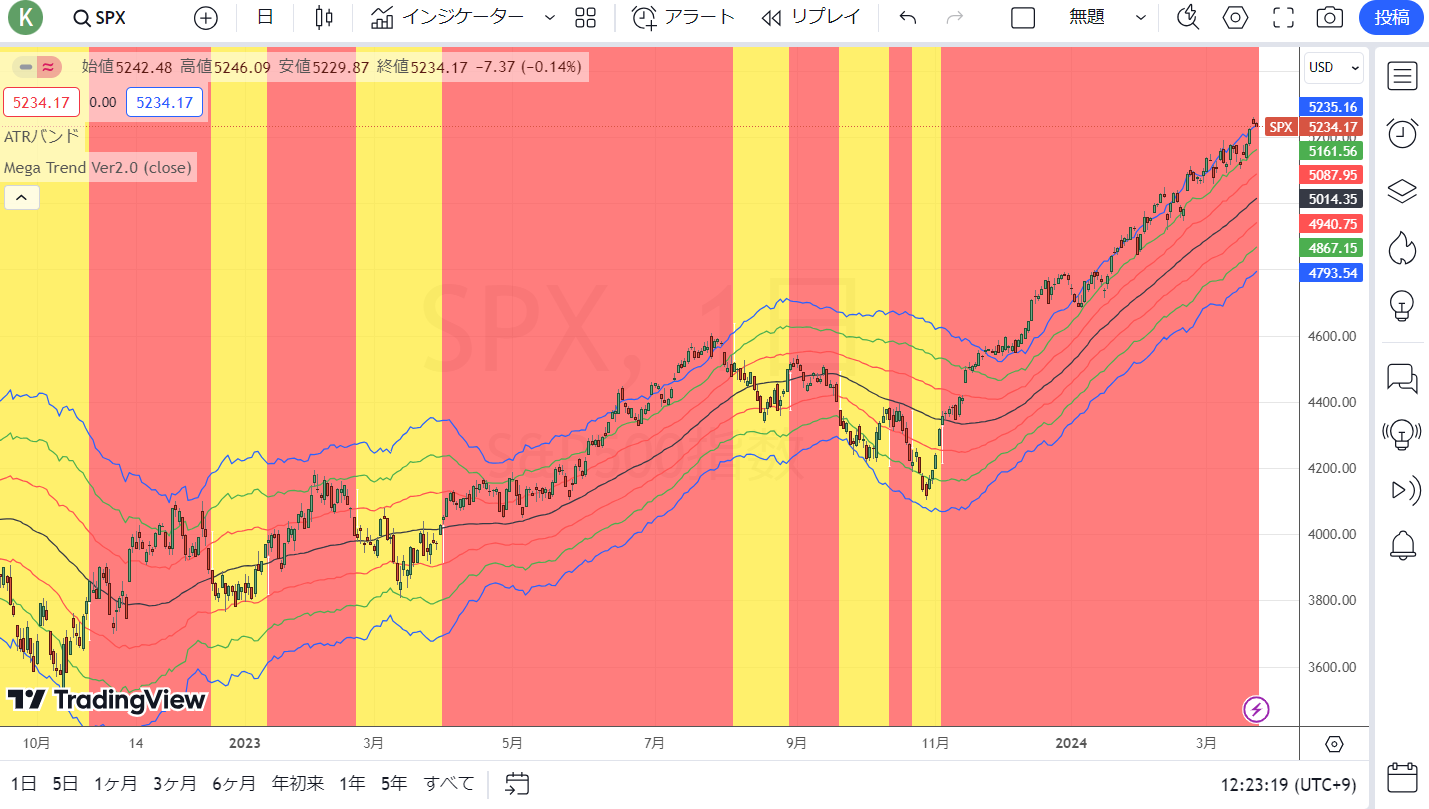

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

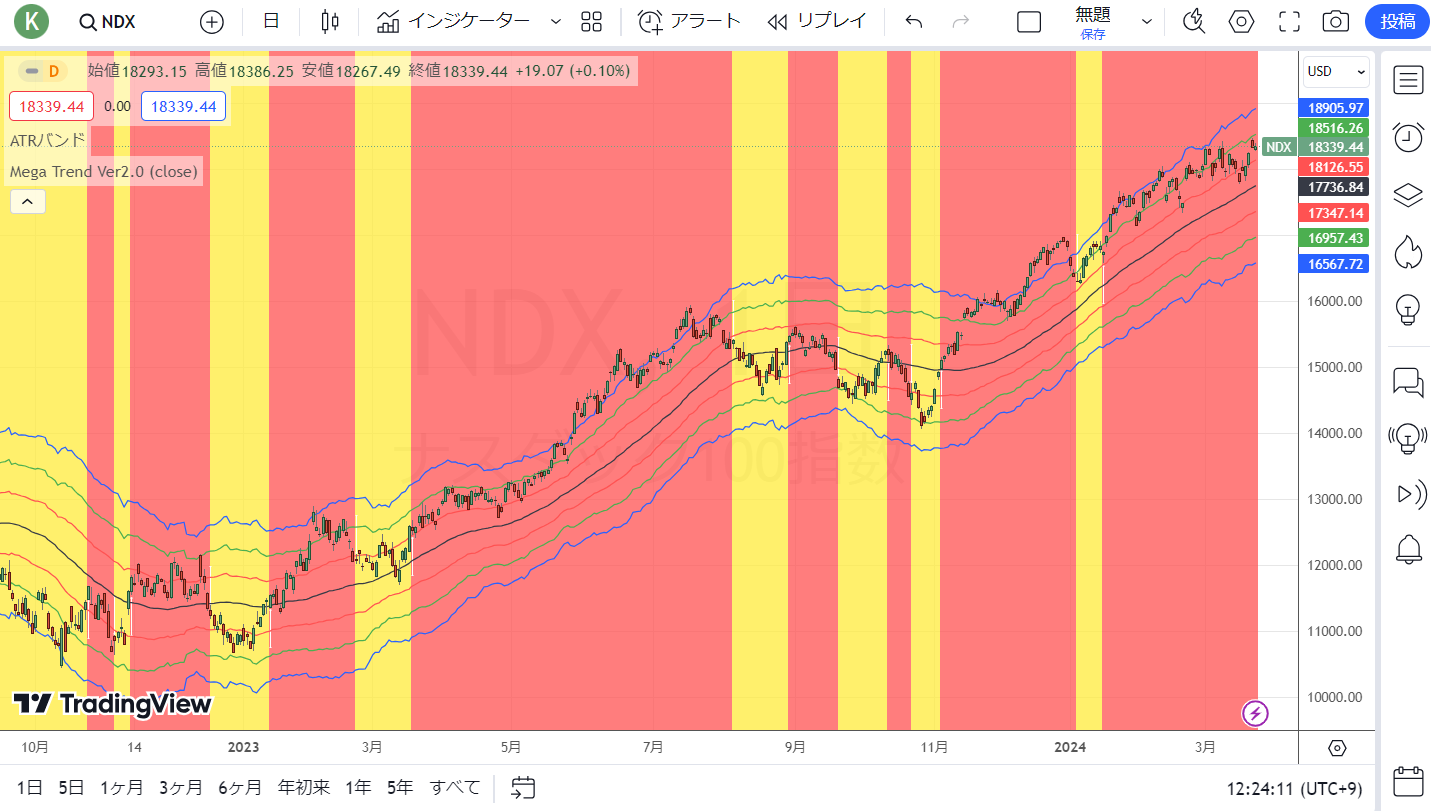

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

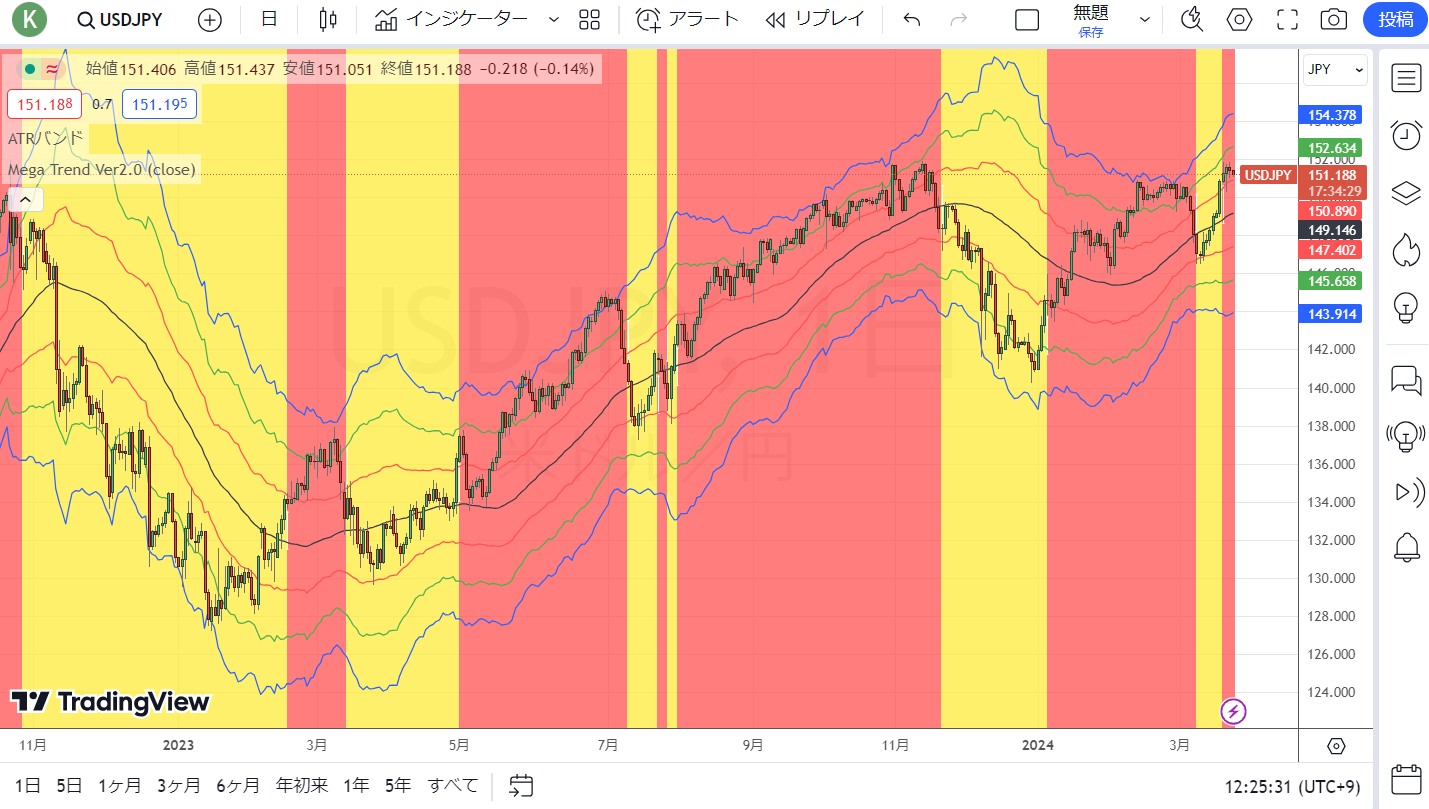

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

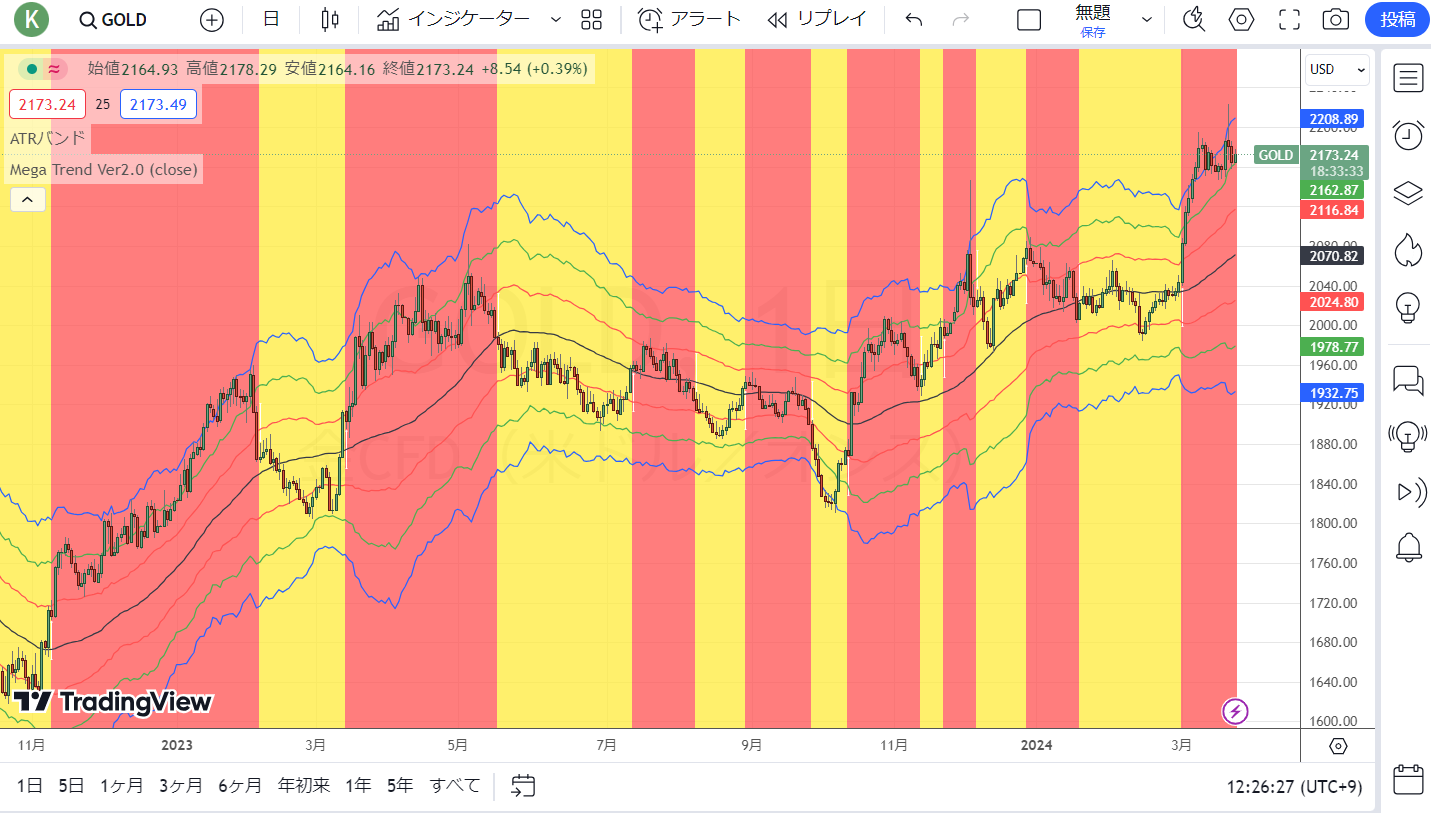

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。