「マーケットの最前線」

2024年3月18日第390回「市場は心理学:乗り遅れる恐怖が投資家の心理を煽る!?」石原順

石原順

石原順

ドットコム・バブルの最中に発表された「ボブ・ファレルの10の投資ルール」

米メリルリンチのストラテジストとして活躍したボブ・ファレル氏は、ウォール街のストラテジストとして45年のキャリアを持つ伝説的人物で、テクニカル分析のパイオニアと言われている。

<バランスシートや収益を分析するファンダメンタルズ分析>から<価格を分析するテクニカル分析>に転向し、キャリア終盤の1998年に10の投資ルールをまとめたノートを発表した。

この10の投資ルールが発表された当時はドットコム・バブルの真っ只中だった。このため、彼の発表したルールは大きな注目を浴びることはなかったが、バブルが弾けた2001年から2003年にかけて株価が下落するのに伴い、そのルールが見直され、認知度が高まっていった。

世界的なAIブームが巻き起こる中、日米ともに株式市場が最高値を更新している。米国株式市場は一部のハイテク関連銘柄だけが市場を大幅にアウトパフォームし、その結果として株価が高値を更新するといういびつな構造となっている。ファレル氏が記した10の投資ルールは、改めて見直すべきものであろう。

<ボブ・ファレルの10の投資ルール>

① 市場のトレンドは時間の経過とともに平均に回帰する② 一方向への行き過ぎや過剰は、逆方向への行き過ぎや過剰を生む

③ マーケットに「今回は違う」はない、行き過ぎや過剰は永続しない

④ 指数関数的な上昇や下落を見せるマーケットは、思ったよりも長続きするが、それが「横ばい」で終わることはない

⑤ 一般大衆は、ほとんど「高値掴み」し、安値ではほとんど拾えない

⑥ 「恐れ」や「強欲」は長期の視点に立った判断を覆すことがある

⑦ マーケットは、全体が上がるときが最も強固であり、一握りしか上がらない時は最も脆弱である

⑧ 弱気相場には、3つの局面がある。急落、短期的な反発、ファンダメンタルズに沿った長期の下落局面、の3つである

⑨ マーケットの専門家が異口同音に同じことを言い出すときは、別のことが起こる

⑩ 強気相場は、弱気相場よりも楽しい

トレンドが一方向に行き過ぎると、反転や平均への回帰が起こる傾向があるため、投資家は何らかの形でそれに備えるべきであろう。相場は「平均への回帰」だけではなく、一方向へ過剰に動いたあと、今度はその逆方向に過剰に動くという「振り子のような動き」をすることがある。例えば、急騰した後に大きく値を消し、再び急騰劇を演じている暗号資産がそのよい例であろう。

過剰が積み重なると、「今回は違う」という言葉が聞かれるようになるが、投資家が新しい局面について語り始めた時は、その局面が最終段階を迎えている場合が多い。人々の恐怖と強欲は感情を曇らせ、底値で売り、天井で買うといった誤った投資判断につながる。

投機的な興味を引き出す「新しいもの」は常に存在する。過去500年間、チューリップの球根から鉄道、不動産からテクノロジー、新興市場から、商品、ビットコインに至るまで、あらゆるものが関係する投機的なバブルが発生した。

ウォール街のすべてのルールと同様に、ボブ・ファレルのルールはシンプルだ。

しかし、すべてのルールには常に例外があり、歴史が正確に繰り返されることはないものの、多くの場合、「韻を踏む」。

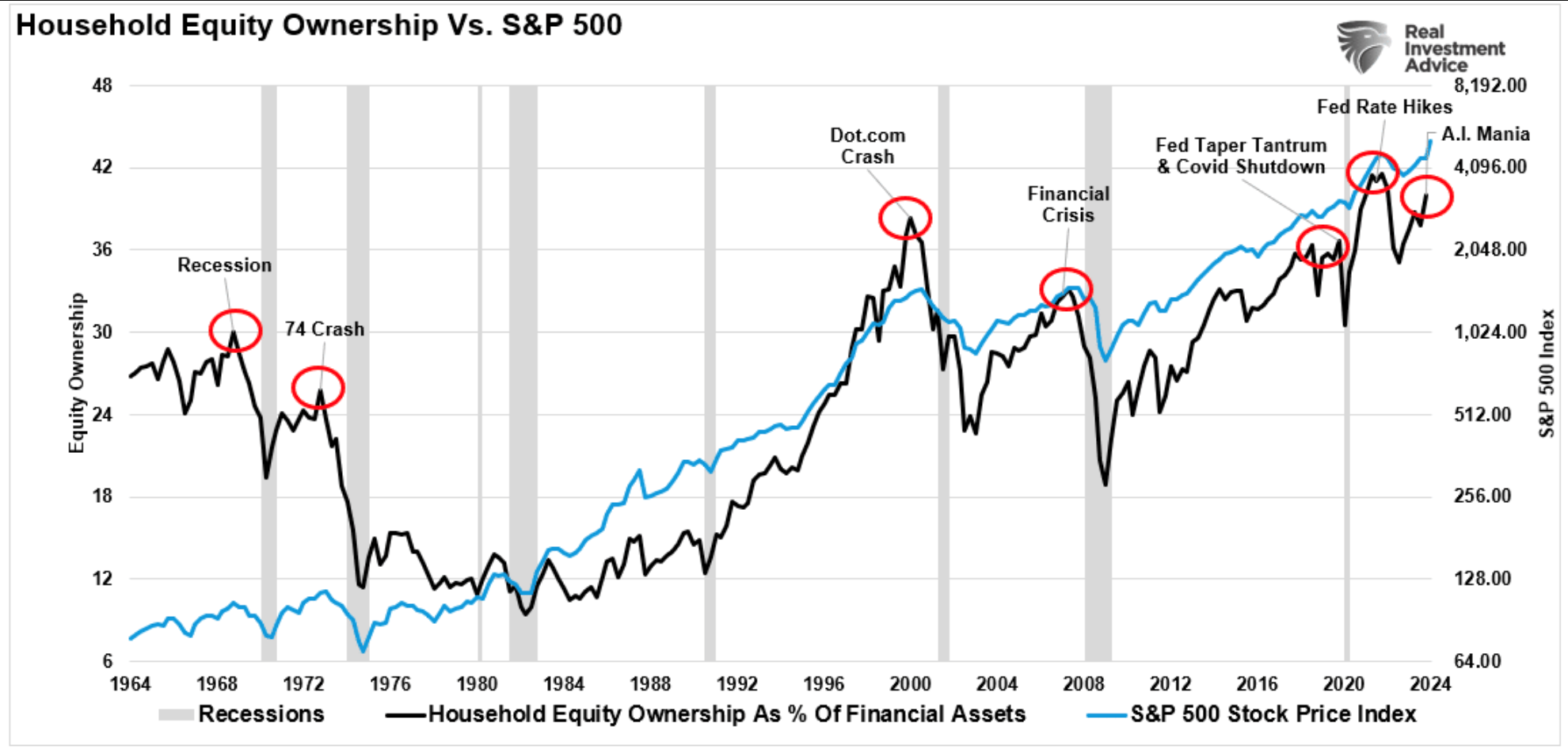

家計の株式保有比率は過去最高水準に、この高揚感は何を意味するのか?

FOMO(Fear Of Missing Out:乗り遅れる恐怖)が投資家の心理を煽り、市場の上昇に乗り遅れまいとする動きがでている。

ここに来て家計の資産による株式配分の割合が再び急増している。ボブ・ファレルのルールの5つ目にあるように「一般大衆は、ほとんど「高値掴み」し、安値ではほとんど拾えない」に当てはめればそろそろ天井になる可能性もあるのだろうか。

3月15日に投稿されたリアルインベストメントアドバイスのコラム記事「Household Equity Allocations Suggests Caution(家計の株式配分には注意が必要)」から一部を抜粋して紹介したい。

バブルは理論が予測するよりもはるかに長く続くことがある。このため市場の天井をタイミングよく見極めるようとすることは難しい。著名投資家のジョージ・ソロス氏は、彼の著書『ソロスは警告する 超バブルの崩壊=悪夢のシナリオ』の中で、「再帰性理論」の中でこのことをうまく説明している。

「金融市場は、利用可能なすべての知識を正確に反映するどころか、常に現実の歪んだ見方を提供する。その歪みの度合いは時によって異なる。その程度は時と場合によって異なるが、極めて軽微な場合もあれば、極めて顕著な場合もある。市場価格と根本的な現実との間に著しい乖離がある場合、市場は均衡状態から遠ざかっていることを意味している」

現在、家計の株式保有比率は過去最高水準に逆戻りしている。歴史的に見て、このような高揚感は重要な市場サイクルのピークを示すものであった。●家計による株式保有の割合(黒)とS&P500(青)

出所:リアルインベストメントアドバイス

市場が均衡状態から遠ざかっている状態をバブルと表現するが、バブルはいったん膨張すると、「何らかの予期せぬ外的な出来事が心理の逆転を引き起こすまで膨張を続ける」。そして、その膨張が逆転を始めると人々の心理は「高揚」から「恐怖」へと一気に巻き戻される。

何がその心理の逆回転を引き起こすのかはわからない。しかし、重要な教訓は、市場の天井とバブルは「心理」の作用であり、その「心理」は経済成長率を上回る資産価格とバリュエーションに現れる。

2022年1月、米資産運用会社グランサム・マヨ・バン・オッタールー(GMO)の共同創業者であるジェレミー・グランサムは「Let The Wild Rumpus Begin(荒い値動きが始まる)」と題した市場見通しを発表し、大きな話題となった。その要点は以下の通りである。

「先進国の2シグマの株式バブルはすべてトレンドに戻った。1929年と2000年の米国、そして1989年の日本である。米国では2006年、日本では1989年に住宅でスーパーバブルが発生した。これら5つのスーパーバブルはすべて、平均よりもはるかに大きく長い痛みを伴いながら、トレンドに戻るまで修正された。」

今日、米国では過去100年間で4回目のスーパーバブルが起きている。

市場は2022年に修正されたが、長期的な成長トレンドからの過剰な乖離を逆転させるのに必要な回帰は達成されなかった。したがって、米連邦逆がゼロ金利と量的緩和という終わりのないプログラムにコミットしない限り、最終的に長期的な水準に回帰することは避けられない。

グランサム氏はその結果、企業の利益率や収益は実際の経済活動に見合った水準に戻るとして次のように述べている。

「利益率は、おそらく金融において最も平均回帰する系列である。利益率が平均回帰しないのであれば、資本主義の何かが大きく間違っていることになる。高い利潤が競争を引き付けないのであれば、そのシステムはどこか間違っており、正しく機能していないのだ」

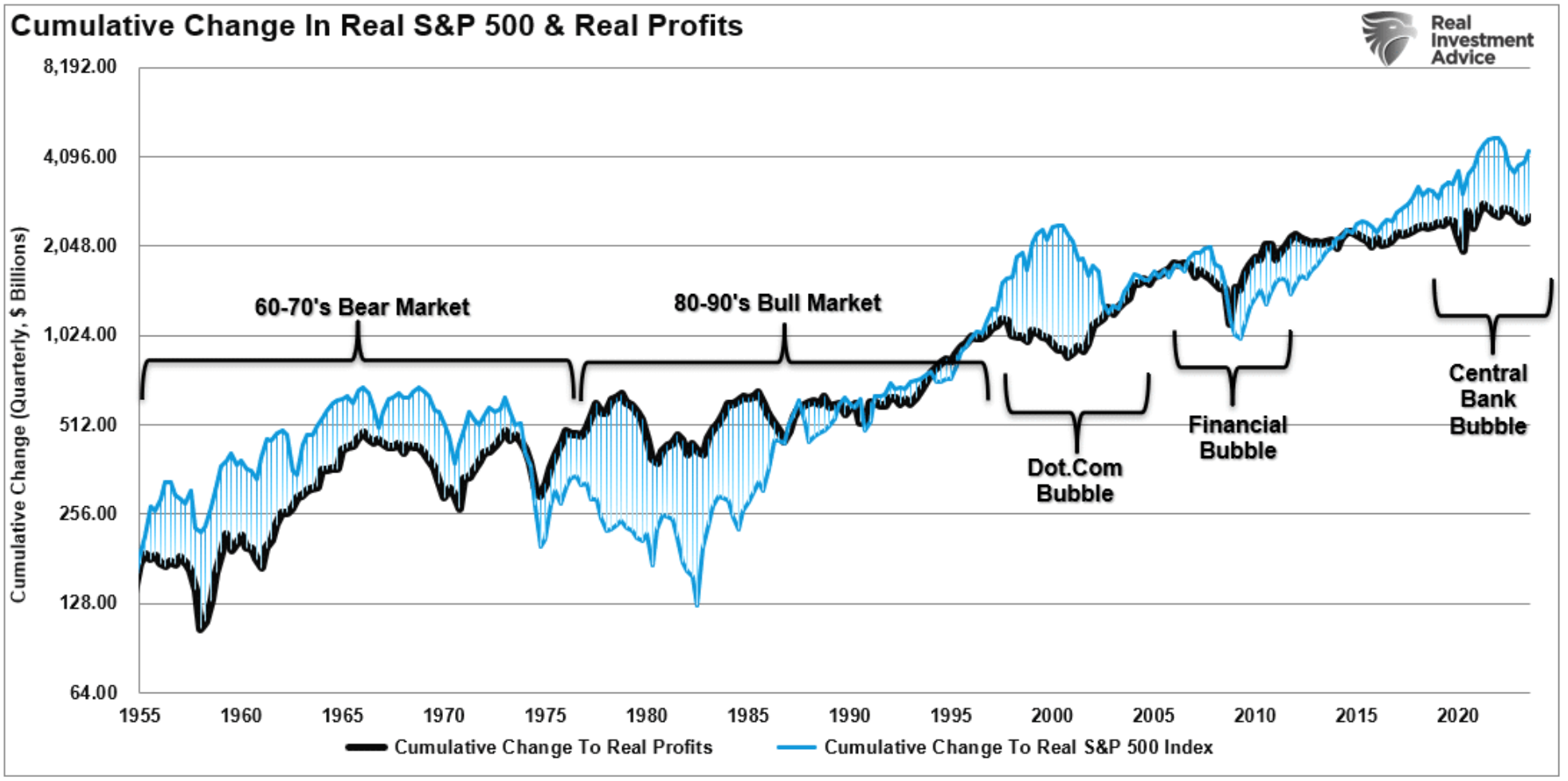

グランサム氏が指摘するように企業の実質利益は常に最終的には根本的な経済実態に回帰してきた。

●実質利益(黒)とS&P500(青)

出所:リアルインベストメントアドバイス

この先、数カ月、数四半期は多くのことがうまくいかなくなる可能性がある。赤字国債が乱発され、経済成長が鈍化している今ならなおさらだ。

投資家はFRBがすべてをコントロールしているという「希望」にしがみついているが、そうでない可能性もある。次の10年は楽観的すぎる期待に失望することになるかもしれない。

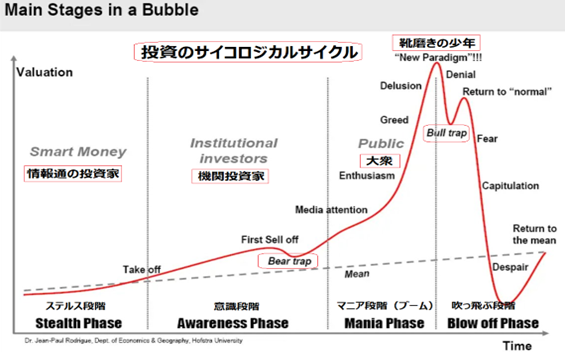

●投資のサイコロジカルサイクル

「史上最高値を恐れることはない。ただ、それは高揚感の副産物であることを理解してほしい」

出所:Hofstra University

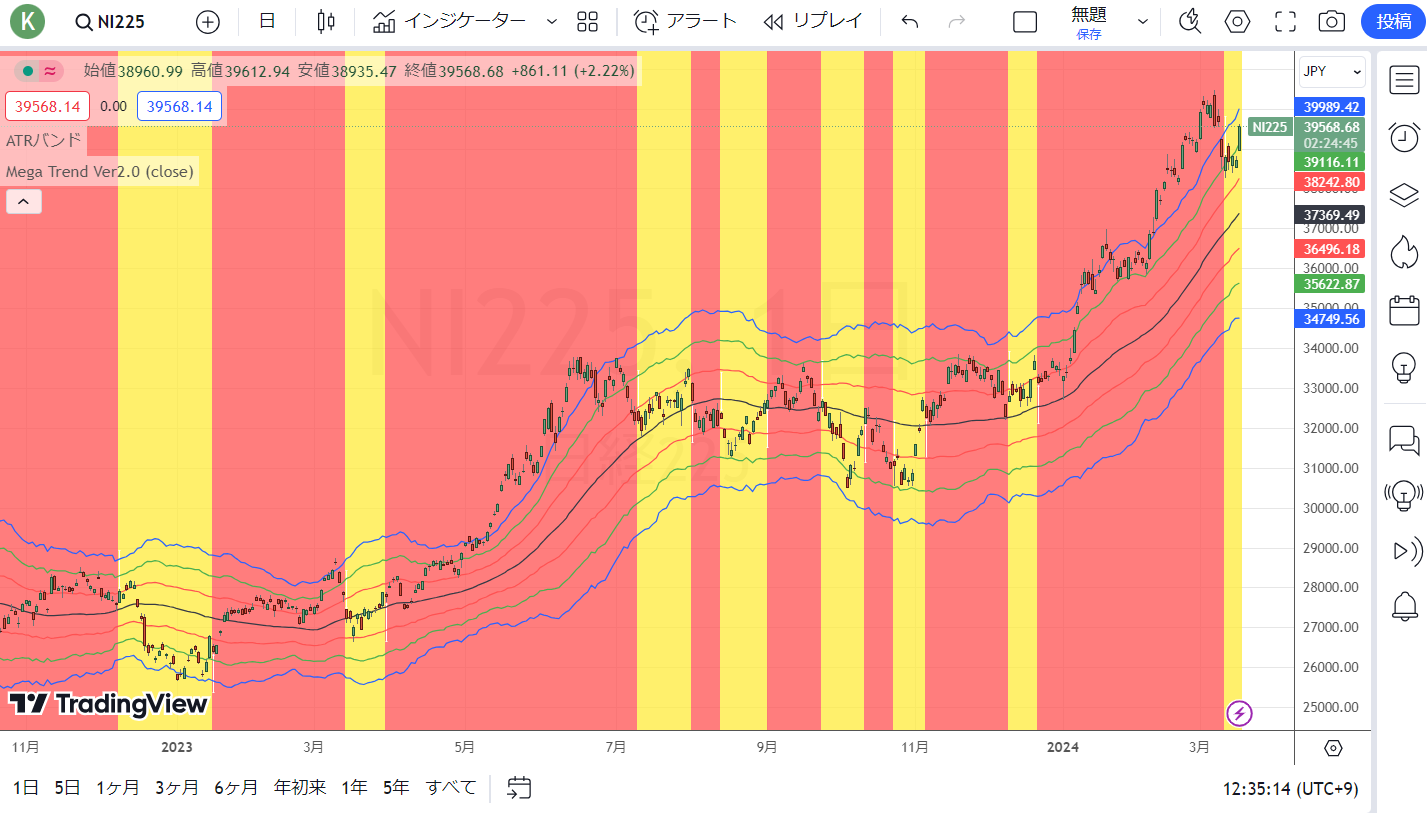

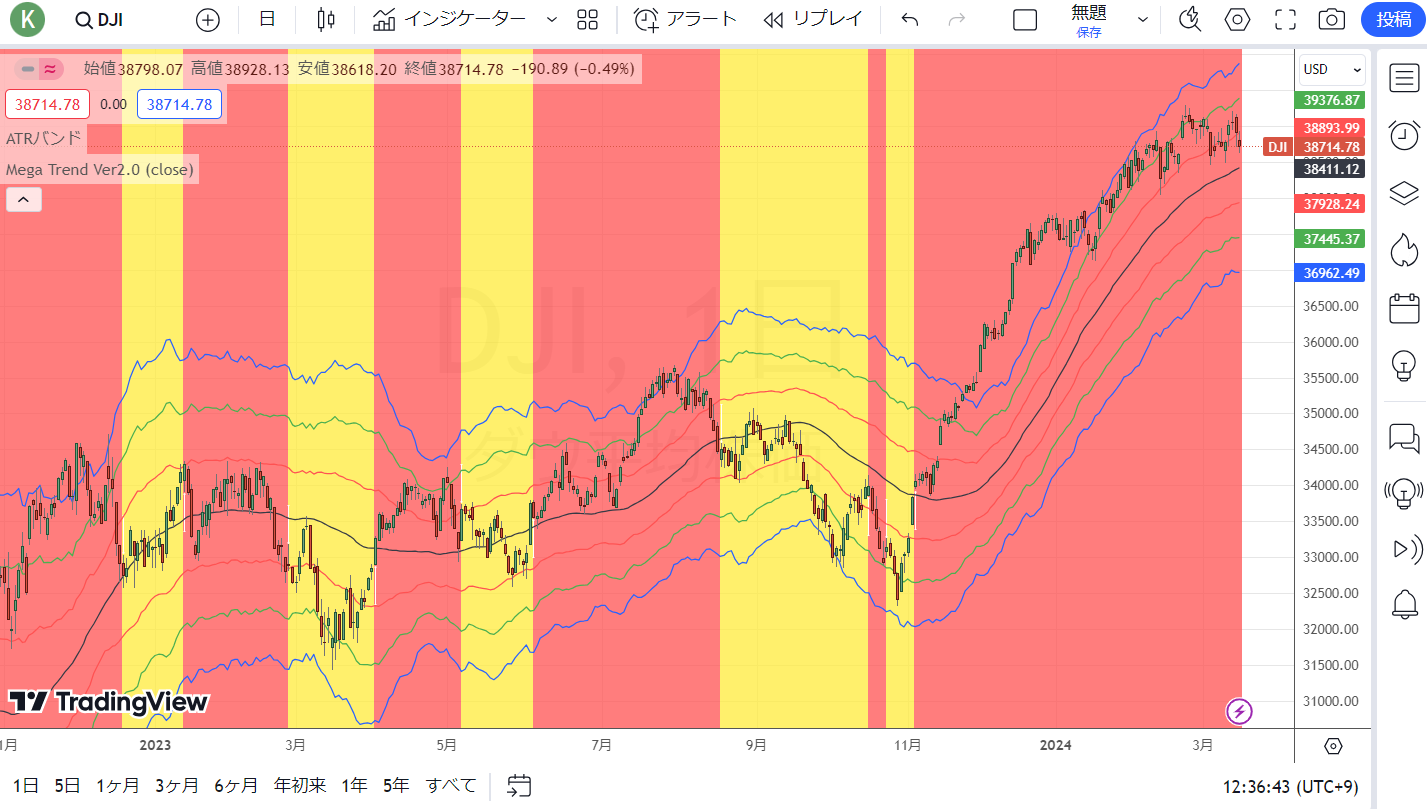

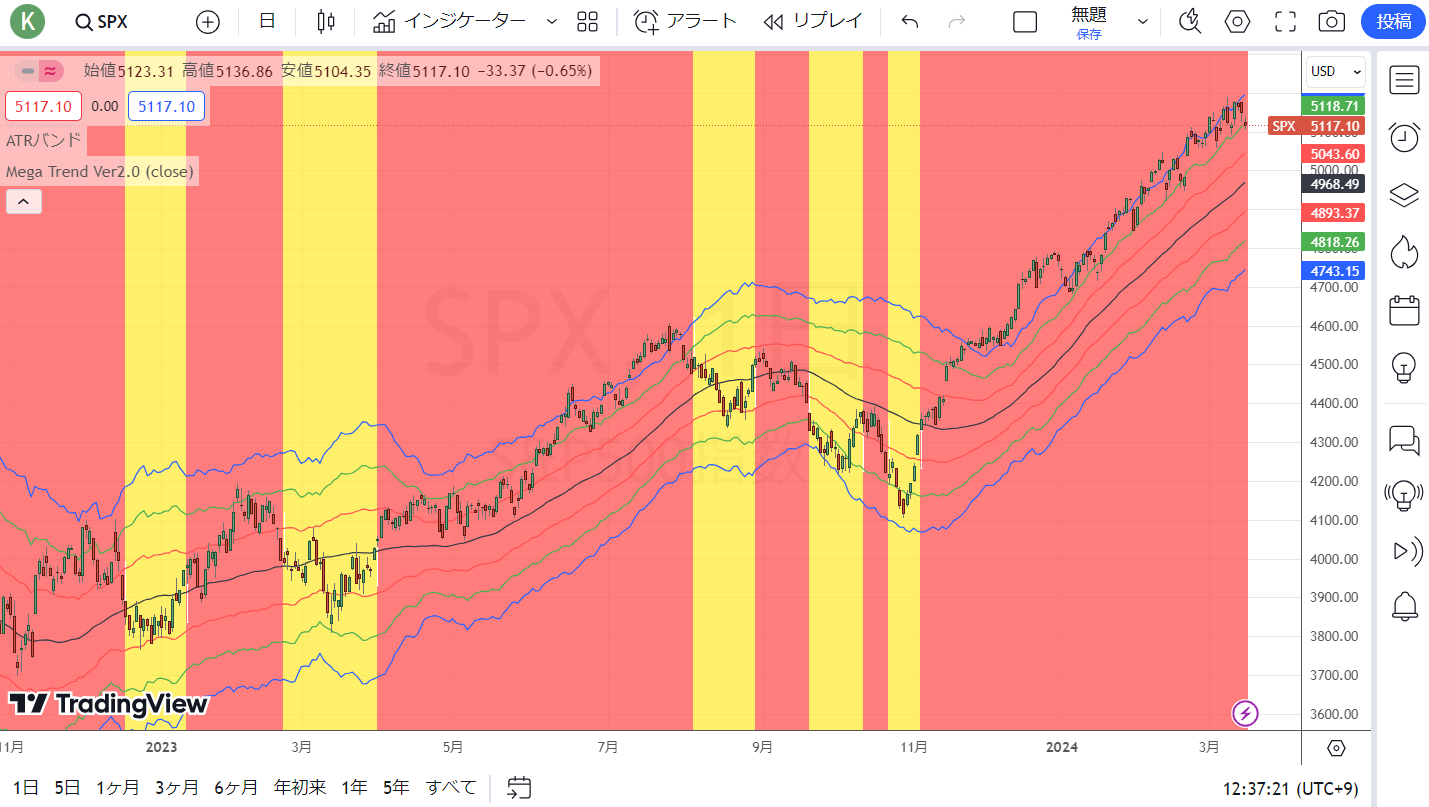

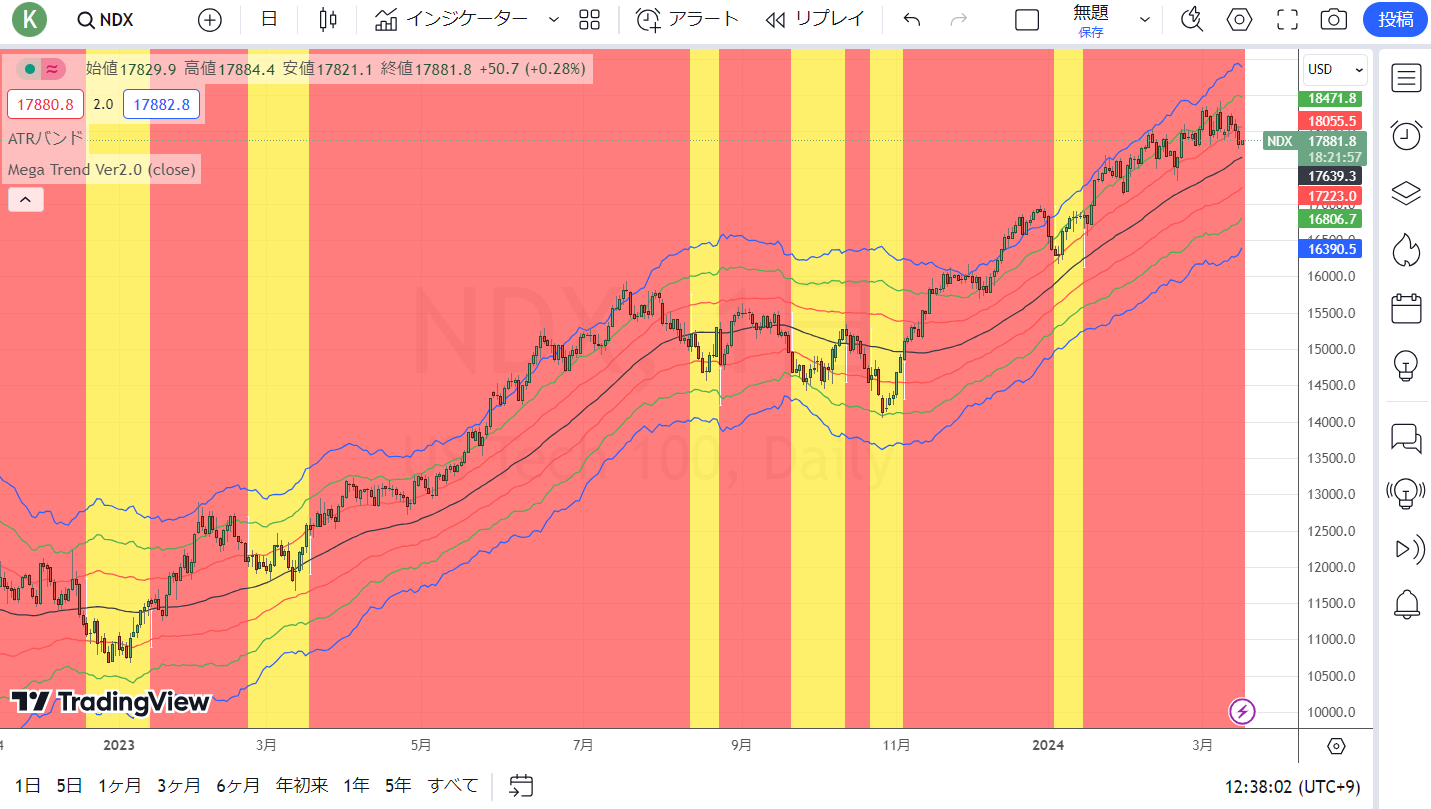

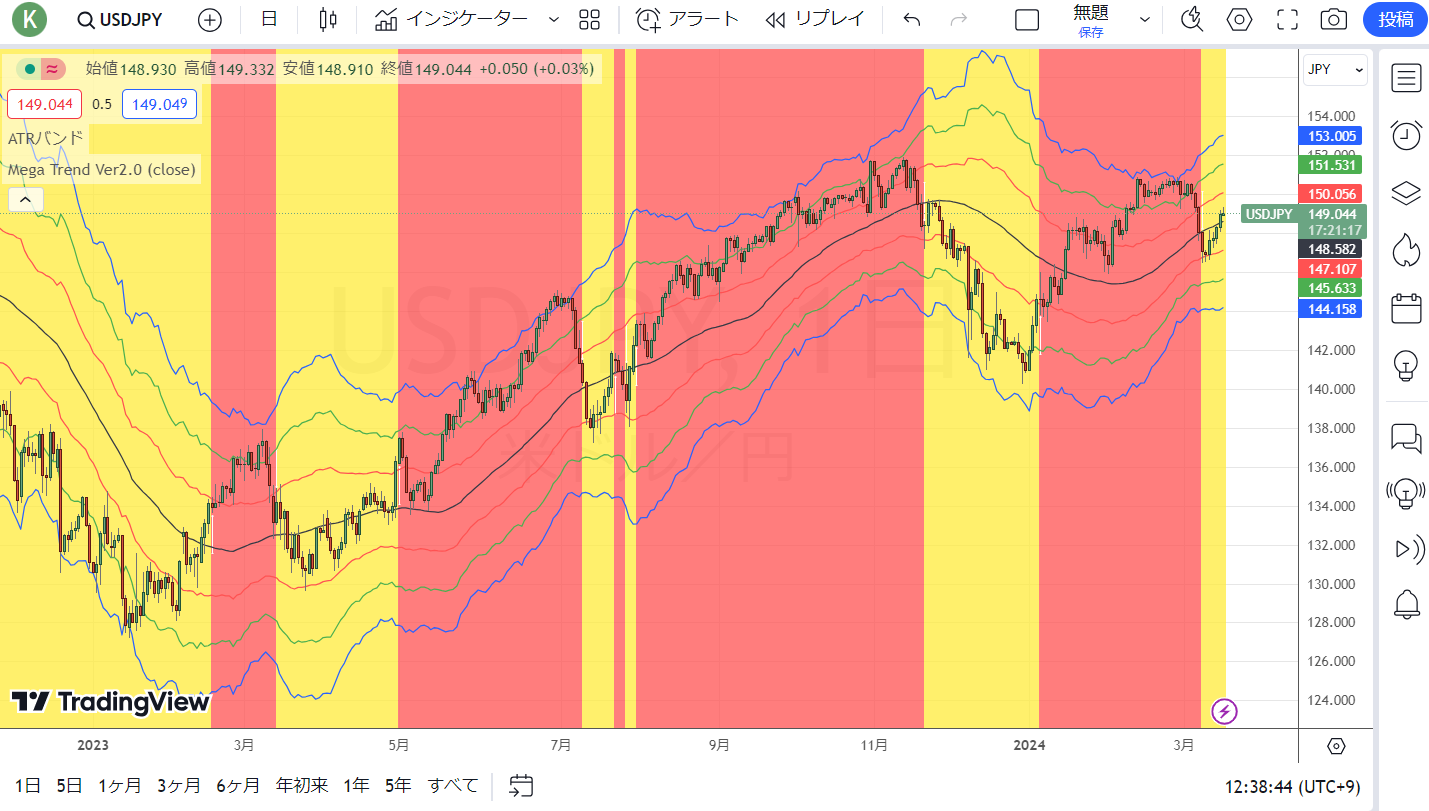

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。

{kind=link}