「マーケットの最前線」

2023年12月 4日第376回「米大統領選挙対応の財政刺激策で景気後退は後ずれしている!?」石原順

石原順

石原順

ソフトランディングかハードランディングか、はたまたノーランディングか?

2023年も残すところ1ヶ月となった。年末から2024年に向けて、株式市場は「ソフトランディング」または「景気後退なし」と予測しているかのように動いている。ただし、債権市場では長期間にわたり景気後退指標の「ゴッドファーザー」である「イールドカーブの逆転」が起きるなど、何か深刻な問題が水面下において起きている可能性を示唆している。長期金利は短期金利に比べて高いというのが通常であるが、短期金利が急速に上昇する、あるいは長期金利が低下することによって、長短の金利差が縮小、あるいは長期の利回りが短期の利回りを下回る現象が起きることがある。

原油価格、貿易摩擦、政治的な不確実性、ドル高、信用リスク、収益力など、あらゆるものが債券市場に反映され、ひいてはイールドカーブに反映されるため、イールドカーブの傾きと経済、株式、債券市場の長期的な方向性には高い相関関係があるとされている。

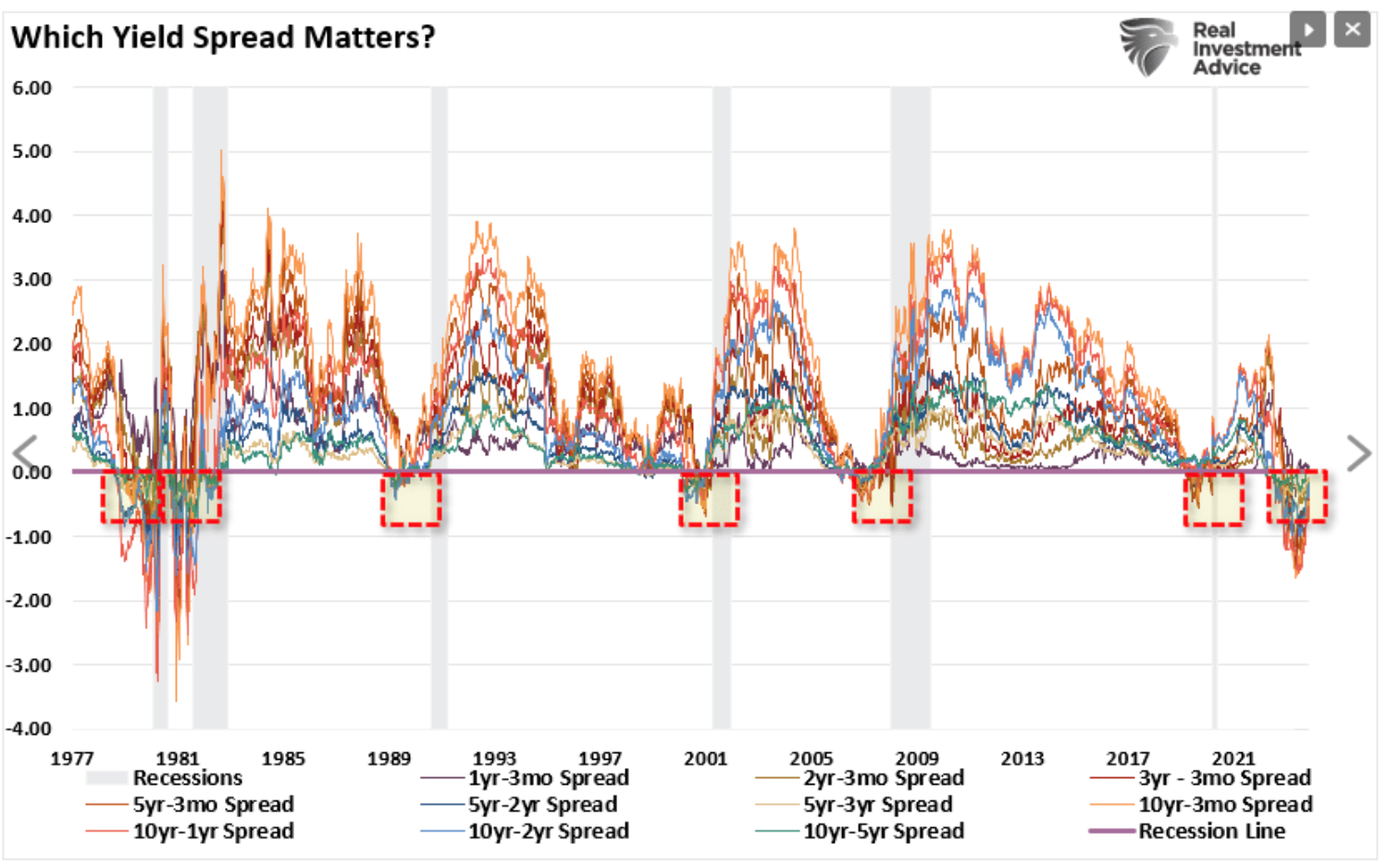

今回はリアル・インベストメント・アドバイスのブログ記事「Recessionary Indicators Update: Soft Landing Or Worse?(景気後退指標のアップデート:ソフトランディングか、それともさらに悪いのか?)」から一部、抜粋してご紹介したい。どのイールドカーブの組み合わせが重要かは、誰に尋ねるかによって大きく異なる。ダブルライン・キャピタルのジェフリー・ガンドラック氏は2年物と5年物のスプレッドに注目している。また、3ヵ月物利回りと10年物利回りが最も重要だと言う人もいれば10年と1年のスプレッドだと言う人もいる。最も注目されているのは10年と2年のスプレッドである。

このように多くのエコノミストが特定のイールドカーブに注目しているが、経済的に重要とされる10種類のスプレッドを追跡してみると、以下に示すように、イールド・スプレッドの大半は反転していることがわかる。

●どのイールドカーブが重要なのか?

出所:リアル・インベストメント・アドバイス

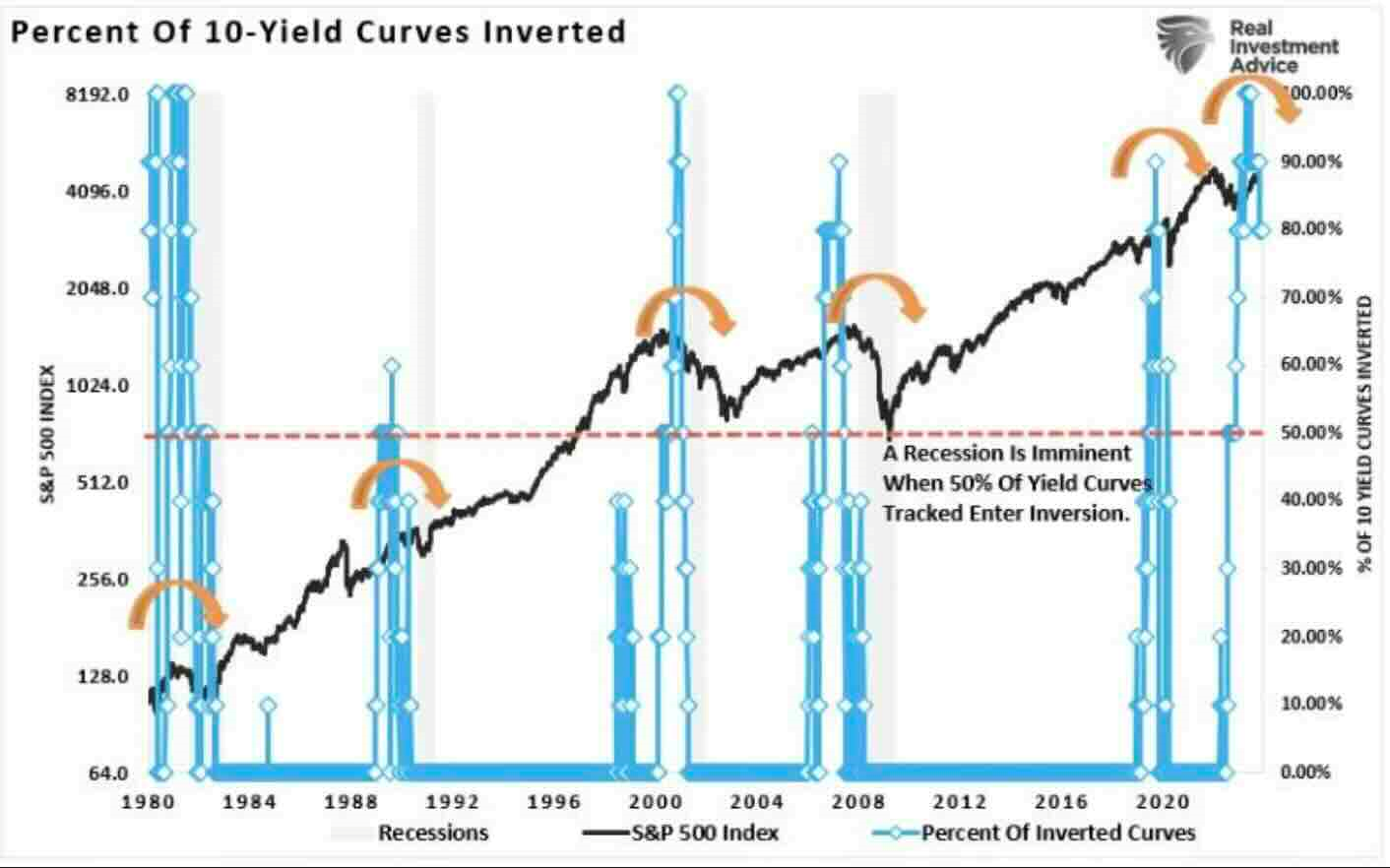

イールドカーブは歴史的に最も優れた景気後退指標の一つである。債券市場はすでに経済成長の鈍化、収益リスク、バリュエーションの上昇、金融支援の後退を織り込んでいる。しかし、厳密には、逆イールドカーブがスティープ化し、さらに戻り始めた時が不況のサインとなる。●逆イールドの割合とS&P500指数

出所:リアル・インベストメント・アドバイス

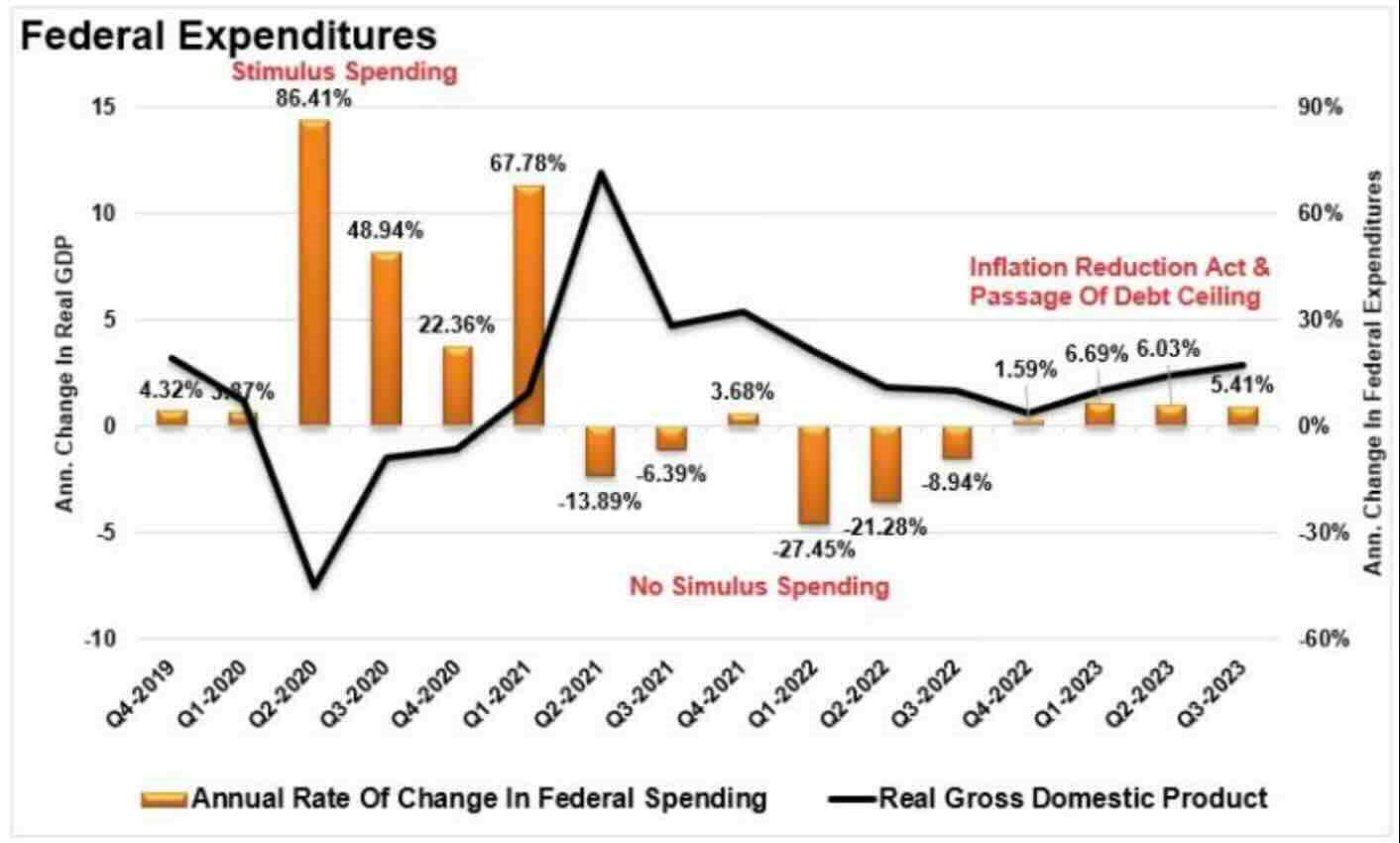

一方で経済活動に占める通貨供給量(M2)は経済活動を支えている。政府はインフレ抑制法案などをお題目に引き続き支出を続けている。ソフトランディングなのか、それとも完全なリセッション(景気後退)に入るのかという問いに答えるのは難しい。もしかしたら、景気後退の兆候は間違っている可能性がある。今回は「違うかもしれない」のだ。大規模な財政刺激策を考えると、景気の悪化には予想以上に時間がかかるということかもしれない。

●政府支出と実質GDP

出所:リアル・インベストメント・アドバイス

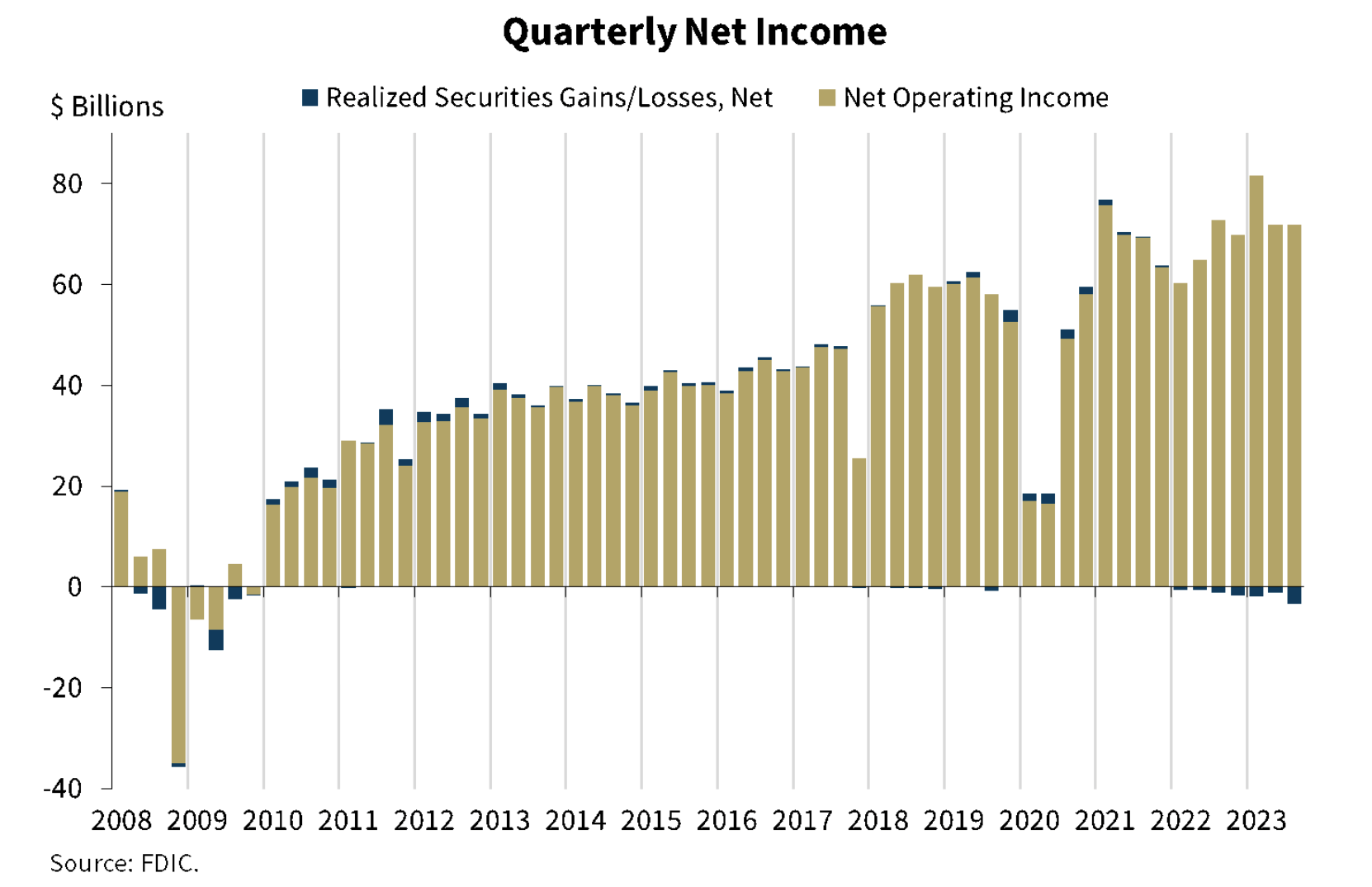

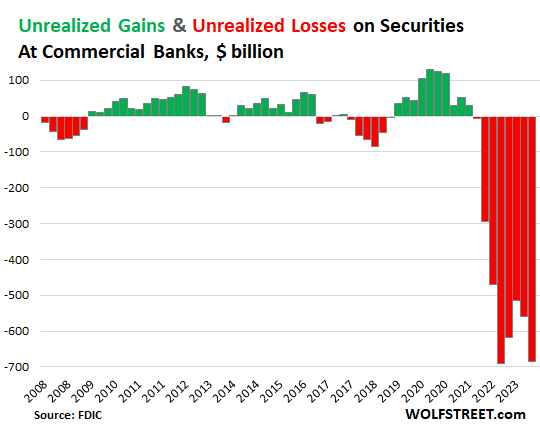

米銀が保有する証券の未実現損失が前期比2割以上の増加

FDIC(米連邦預金保険公社)は11月29日、米国の銀行の2023年第3四半期(7-9月)の合計利益が684億ドルと前期から3.4%減少したと発表した。非金利収入が落ち込んだ他、投資損失の拡大が響いた。非金利収入は41億ドルと前期比5.2%減少する一方、投資損失は30億ドル増加した。

●米国銀行の四半期利益

出所:FDIC

一方、証券の含み損は22.5%増加の6839億ドルとなった。前期から1260億ドルの増加である。住宅ローン金利が上昇したことによる住宅ローン担保証券(MBS)の評価額低下が主な要因だった。

これらの未実現損失は2つに区分されている。

●満期保有目的(HTM)有価証券の未実現評価損は、前期から810億ドル急増し、3910億ドル

●売却可能有価証券(AFS)の未実現評価損は、前期から450億ドル急増し、2930億ドル

金利の上昇により、こうしたロスが発生することは予想されてはいた。第3四半期に利回りが上昇すると、債券の市場価格は下落し、含み損が積み上がった。例えば、10年債利回りは第3四半期初めに3.81%だったが、第3四半期末には4.59%に急上昇した。利回りが低下し債券価格が上昇した時期には、銀行は「含み益」(緑色)を得ていた。

●米国銀行が保有する未実現評価損益

出所:WOLFSTREET

FDICは、米銀は強固な自己資本を維持し、預金流出率が安定、不良債権は引き続き新型コロナウイルスのパンデミック前の水準を維持していると指摘。グルーエンバーグ総裁は声明で「米銀行業界は第3四半期も依然として回復力を示した」との見方を示した。

確かに、銀行が保有する有価証券の「含み損」は、7年後、10年後、25年後の満期時には、銀行に額面金額が支払われるため、問題にはならない。損失はいわば一時的なものとも言える。銀行規制もあり、銀行はこれらの有価証券を時価評価する必要がなく、購入価格で保有することができる。

時価と購入価格の差額は、銀行が四半期ごとの財務報告で開示しなければならないあくまで「未実現損益」だ。しかし、預金者が銀行から資金を引き出し始めればパニックが起き、銀行破綻につながることは、シリコンバレー・バンク、シグネチャー・バンク、ファースト・リパブリックの例から明らかだ。これらの銀行が破綻したのは今年3月のことである。銀行が抱える含み損は第1四半期よりも拡大している。

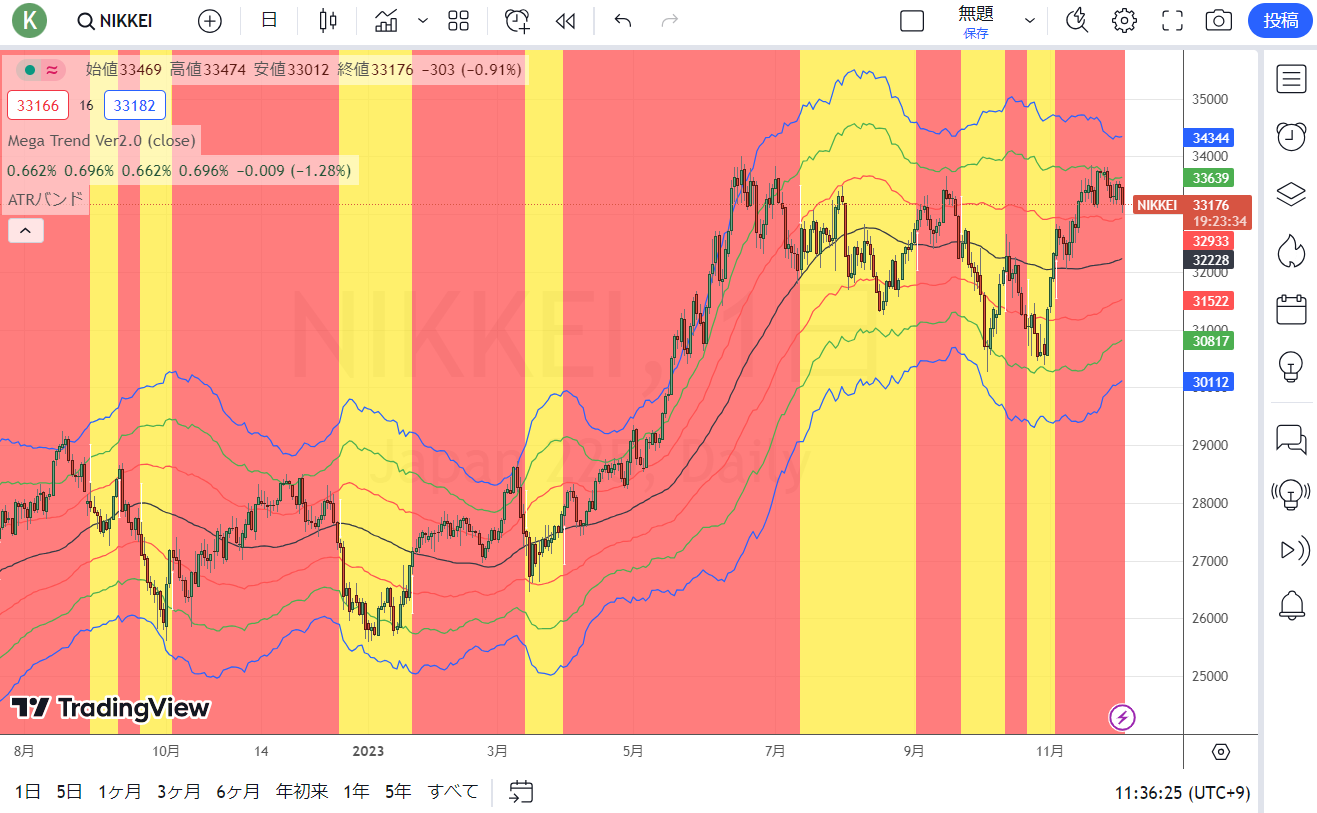

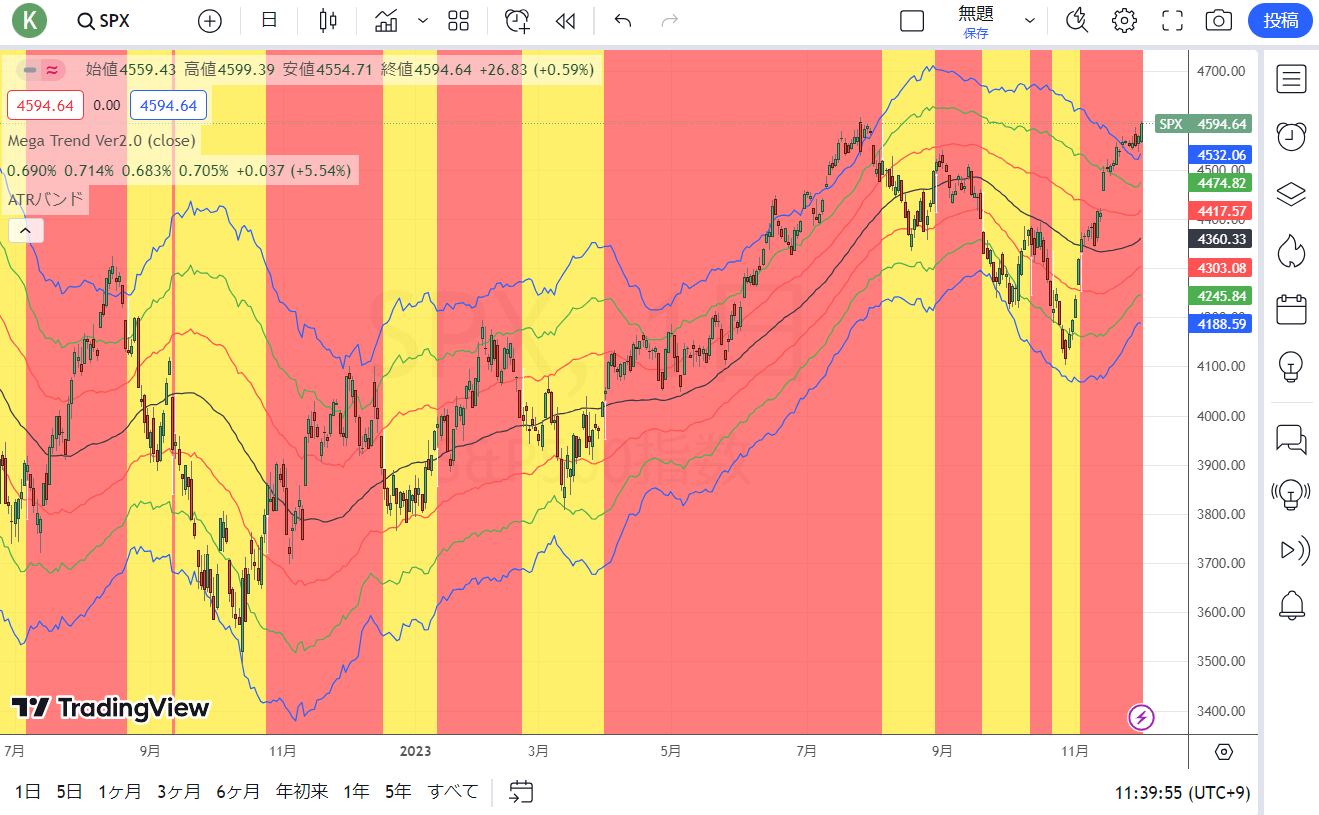

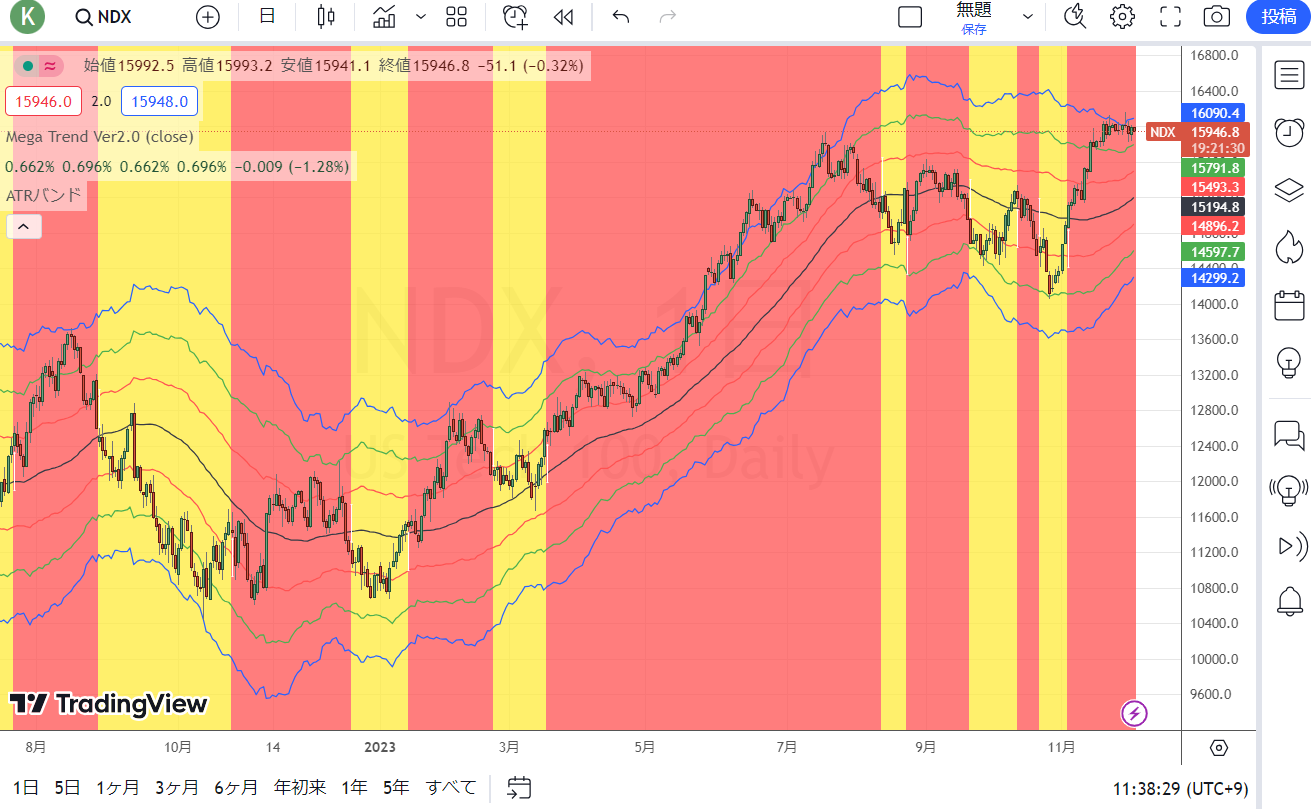

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

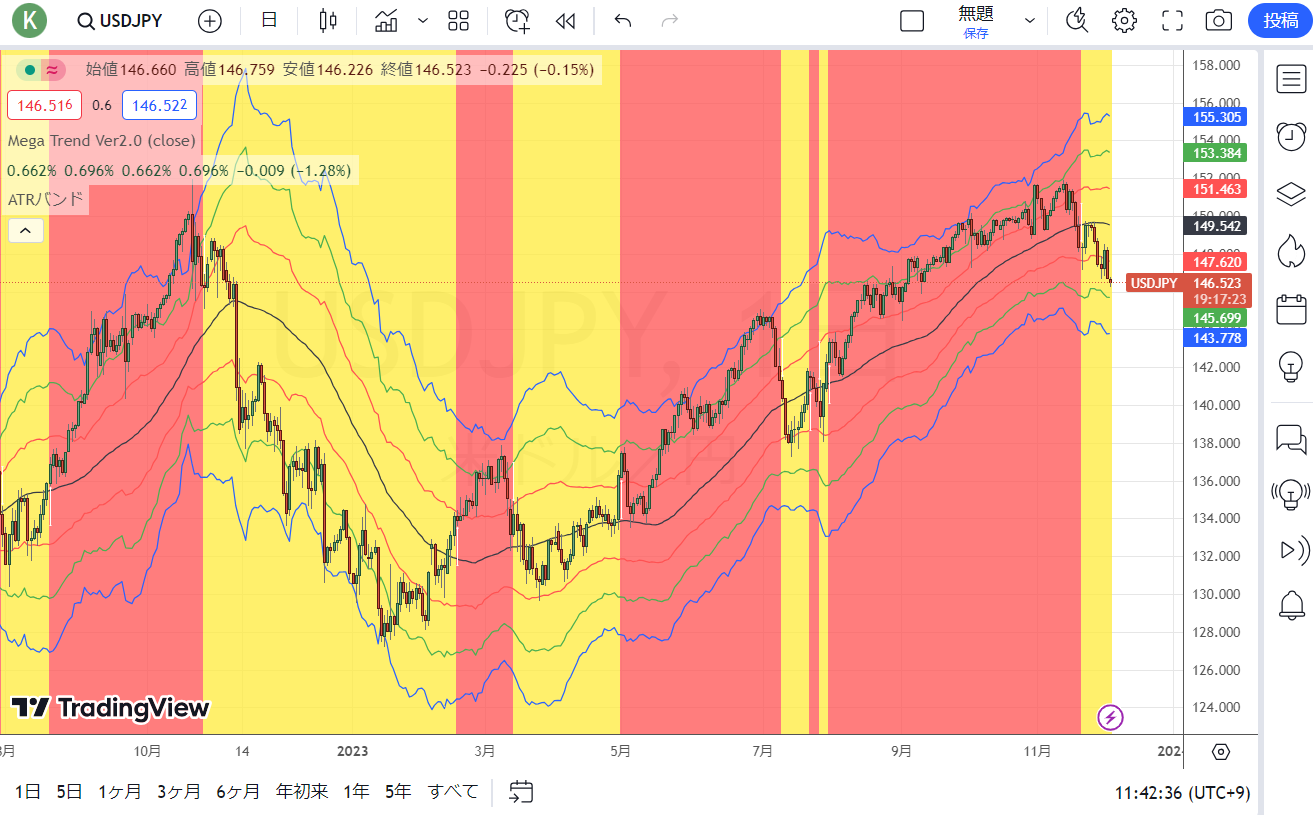

●ドル/円(日足)

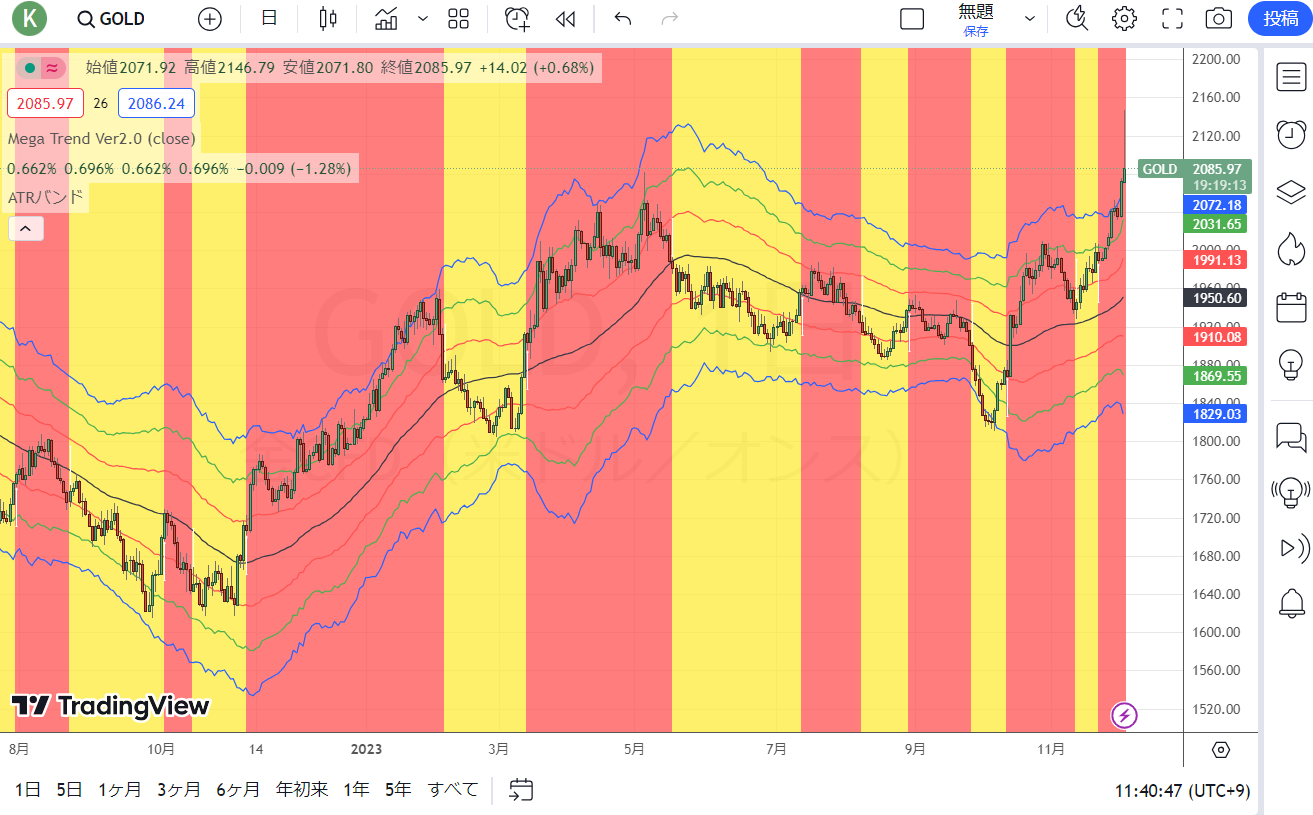

出所:トレーディングビュー・石原順インディケーター●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。