「マーケットの最前線」

2023年11月13日第373回「バフェットのバークシャー:7-9月期に金利収入が配当収入を逆転!」石原順

石原順

石原順

日本での資金調達はバークシャーのビジネスモデルと同じ手法だった

11月8日、米著名投資家ウォーレン・バフェット率いる米投資会社バークシャー・ハザウェイ(BRK.B)が円建て社債の発行を準備していると報じられた。主幹事としてBofAセキュリティーズと米国みずほ証券を指名した。市場環境次第ということにはなるようだが、実際に発行されれば4月以来で、バークシャーにとっては7度目の円建て社債の発行となる。

バークシャーは2019年から毎年円建て債を発行しており、今年4月には年限の異なる5本を発行し、合計1644億円を調達した。そこで調達した円を日本の商社株への投資に充てたと見られている。

この報道が出たのと同じ日、ビジネスインサイダーは「バークシャーの日本への投資は神からの贈り物...「あまりにも簡単だった」マンガー氏」と題する記事を投稿した。バフェットの長年にわたるビジネス・パートナーであるチャーリー・マンガーが、日本の総合商社への投資について、最小限のリスクで大勝利を収める貴重なチャンスだったとコメントしたのを紹介する内容だ。

バークシャーは2020年夏、日本の0.5%という低金利で資金を調達し、利回り5%の総合商社5社の株式を取得した。マンガー氏は、「神様が金庫を開けて、そこにお金を注ぎ込んでくれたようなものだ」と語った。実質的にリスクゼロで大金を手にする千載一遇のチャンスだったとし、マンガーはこのチャンスには「逆らえなかった」という。

「日本の金利は10年にわたって年0.5%だ。また、日本の商社は土台のしっかりとした古い会社であり、安い銅山やゴムのプランテーションを保有しているので、10年先までの資金を借りて、株を買うことができた。これらの株は5%の配当金があるため、何も考えなくても莫大な現金が流れ込んでくる」と述べた。ただし、魅力的な条件で資金を借りられるのは、バークシャーの信用格付けが高いからだとして、マンガーは「我々だからできることであり、他の誰にもできない」と指摘した。

バークシャーのビジネスモデルの真骨頂はまさにここにある。バフェットやマンガーのすごいところは、保険会社で徴収したゼロコストの長期資金を投資に回す「調達コスト・ゼロ」のビジネスモデルを展開していることだ。保険によるゼロコストの長期資金調達というビジネスモデルのおかげで、バークシャーのパフォーマンスが下がっても、バフェットは破綻することがない。

今年5月にオマハで開催されたバークシャーの年次株主総会においてバフェットは「我々の事業の大部分は、今年は昨年より低い収益を報告するだろう」と語り、この半年ほど続いていた、米国経済の「信じられないような時期」が終わりつつあると述べた。バークシャーの成功は数十年にわたる米国経済の驚異的な成長のおかげであると述べているが、鉄道から電気事業、小売業まで幅広い事業を展開しているバークシャーは、米国経済の動向を示す指標の一つとも言われている。バフェットの投資の神髄がわかるのは、金利上昇期や相場が大暴落したときである。個人の投資家がバフェットから学ぶべき2つのポイントは?

そのバークシャーが4日に発表した7-9月期決算(第3四半期)は、金利上昇の影響と保険事業の利益が寄与し、営業利益は前年同期比41%増の107億6100万ドルと市場予想の89億5000万ドルを上回った。

一方、投資とデリバティブの損失を含めた最終損益は127億6700万ドルの赤字(前年同期は27億9800万ドルの赤字)だった。株式での損失が響き、赤字幅は一前年より拡大した。9月末時点で3186億ドルもの株式ポートフォリオを持つバークシャーの利益水準は株価変動によって大きくぶれるのは皆様もすでにご承知のことであろう。

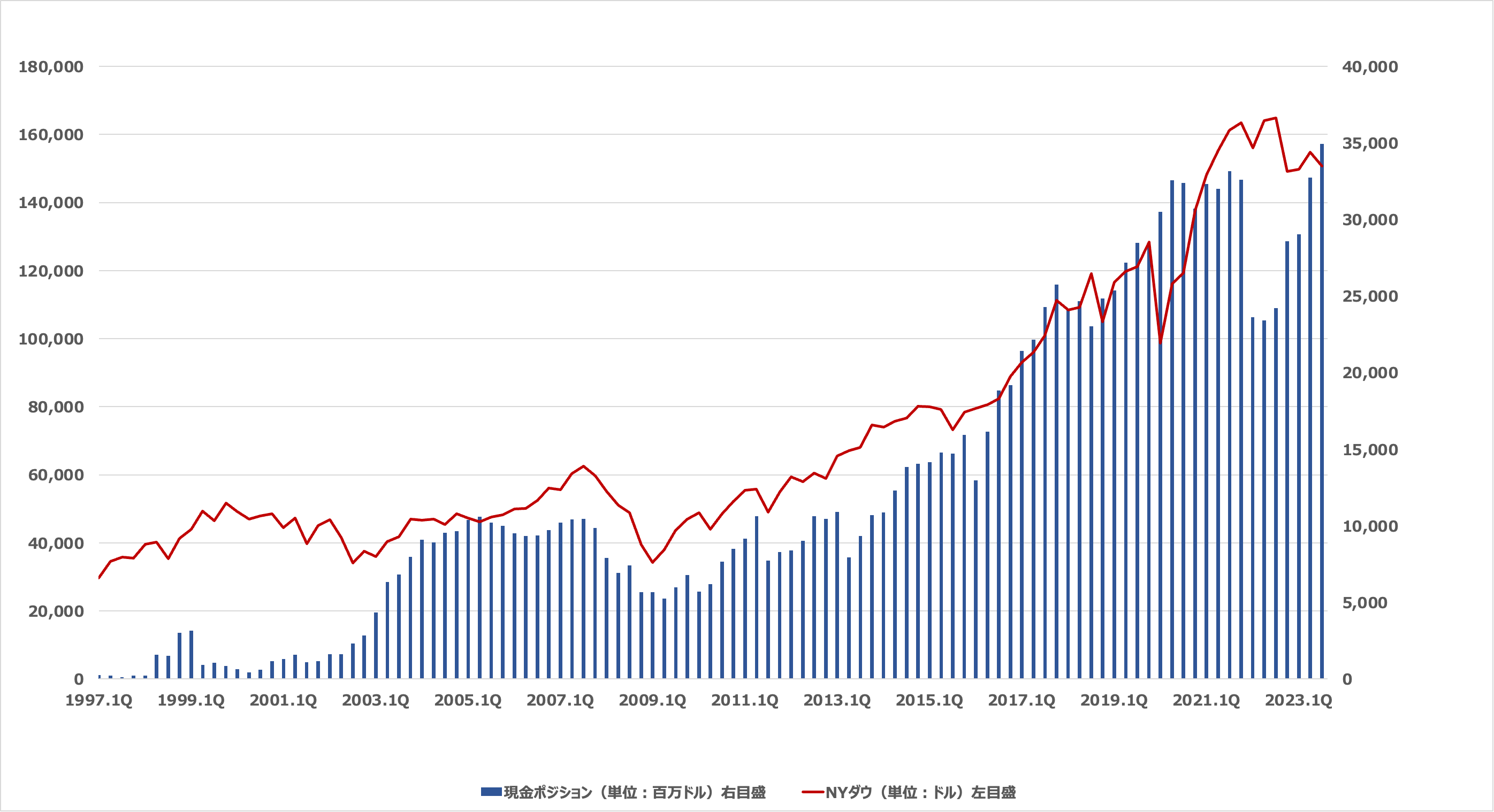

●バークシャーの手元現金とNYダウの推移

出所:各種データより筆者作成

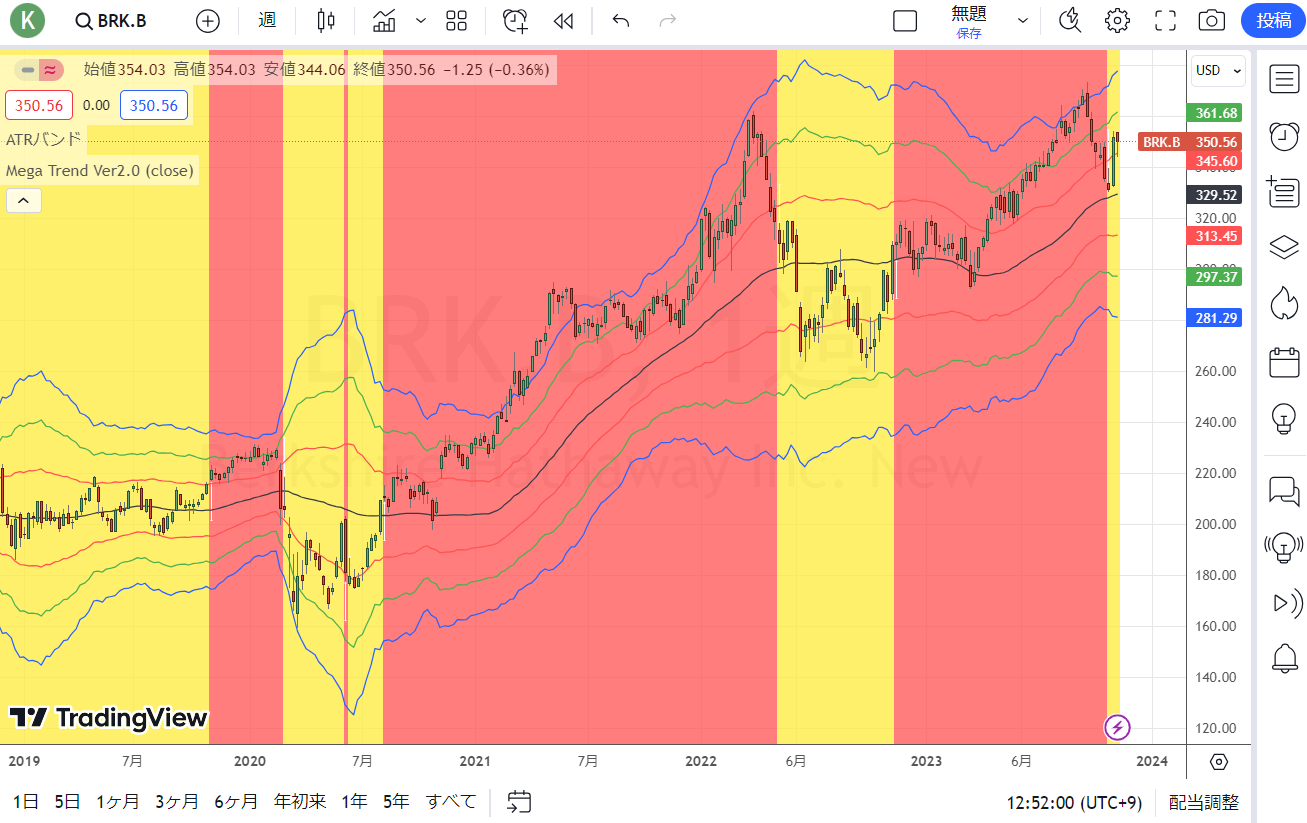

●バークシャー・ハサウェイB株(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

今回の決算で特筆すべきポイントは現金・現金同等物に米短期債の保有額を合わせた手元資金が1572億4100万ドルと過去最高に膨らんでいることだ。7-9月期には11億2800万ドルの自社株買いを実施したものの、大きな企業買収はなく、投資待機資金が積み上がっている。手元資金は6月末時点に比べて7%増え、四半期ベースで初めて1500億ドルを突破した。

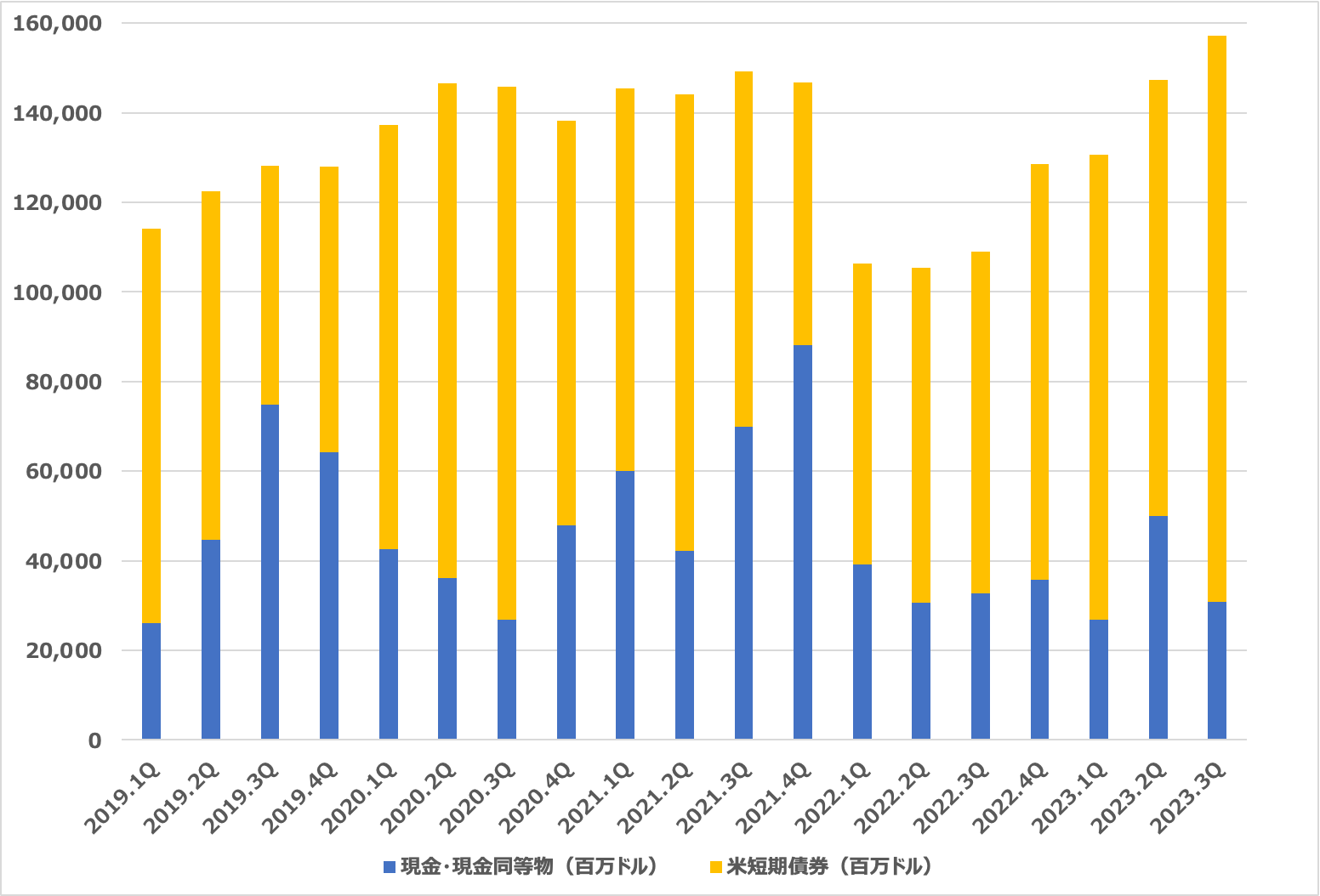

内訳を見ると、直近においてはとりわけ短期債の保有額が膨らんでいることがわかる。現金は308億ドルと前年末の358億ドルから減少した一方、短期債への投資額は1264億ドルと前年末比36%増加した。

●米国債の利回り曲線(3か月~30年)とS&P500インデックスの推移

出所:ストックチャーツ

●バークシャーの手元現金の内訳(青:現金・現金同等物 黄:米短期債券)

出所:決算資料より筆者作成

ただし、米国債券でも長期は保有していない、短期債券を中心に投資を行っていることは注目に値しよう。TB3カ月物の利回りは10月末時点で5.33%と年初の4.40%から0.93%上昇した。米国の金利が上昇する中、黙っていても5%の利回りが手に入る。

その結果、バークシャーが主力とする保険事業などの金利収入は大きく増加し、株式からの配当収入の減少を相殺する形となった。7-9月期の金利収入は17億ドルと前年同期の4倍強に増加した一方で、配当収入は12億ドルと4.5%減った。

長期にわたるゼロ金利局面において、バークシャーの投資収入の大半は配当によるものであった。ところが、2022年に入り、FRBが利上げを積極化する中、徐々に金利収入が拡大し、今年前半には金利収入と配当収入がほぼ拮抗し、7-9月期には金利収入が配当収入を逆転した。

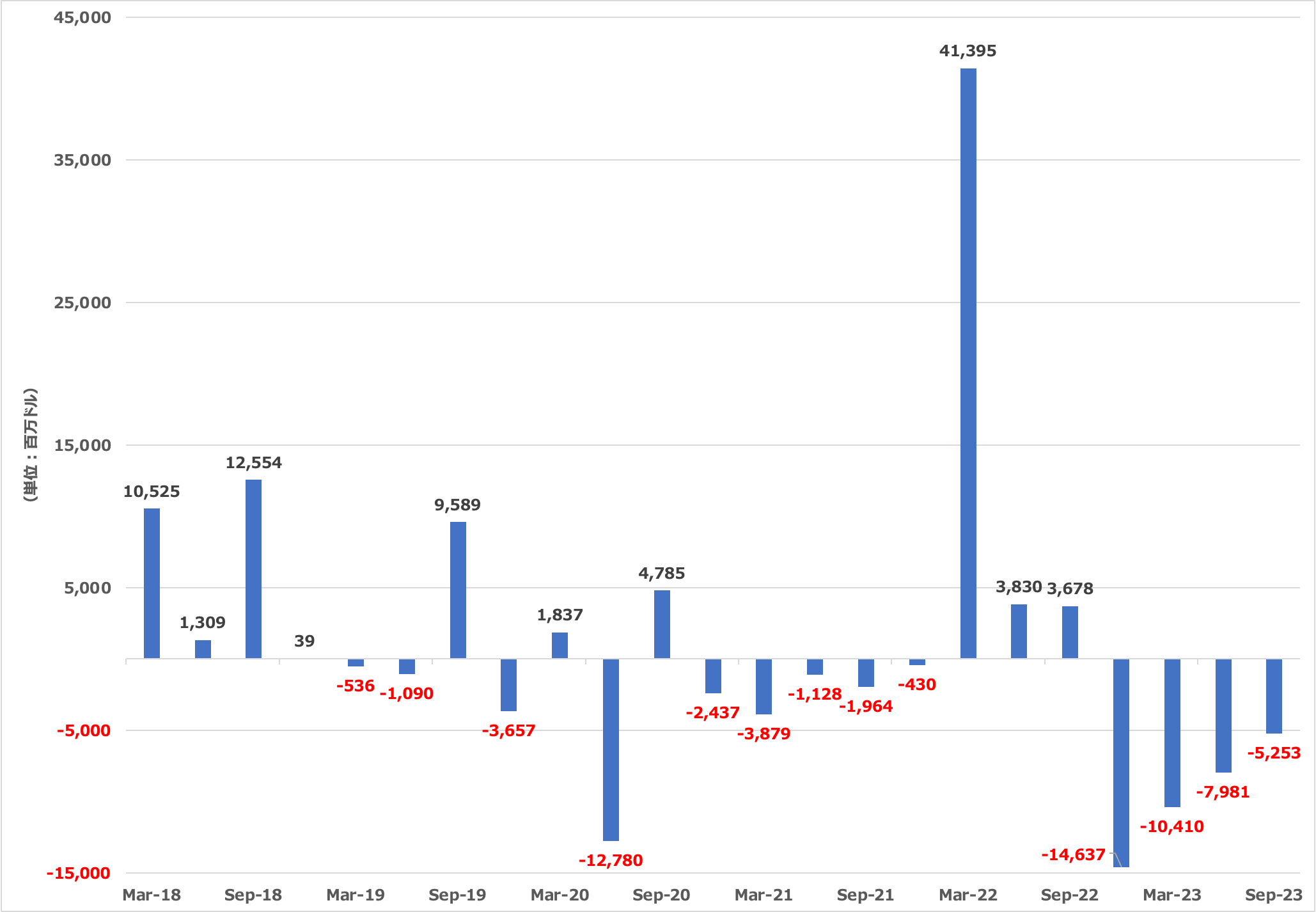

7-9月期の株式売買は52億ドル5300万ドルの売り越しだった。キャッシュフロー計算書によると株式取得額が17億ドルだったのに対し、株式売却額は69億5300万ドルだった。11月4日の日本経済新聞の記事「バフェット氏投資会社、7〜9月に株式7800億円売り越し 手元資金は過去最高水準に」によると、石油大手シェブロン(CVX)などを売却したと見られるという。

●バークシャーの株式売買の推移

出所:決算資料より筆者作成

●シェブロン(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

多くの投資家がバフェットの買っている銘柄を真似したり、あるいは彼の買っている銘柄にばかりに注目している。しかし、そんなところにバフェットの運用の秘密はない。もちろん、バフェットの銘柄選択はキャッシュフォローがすべてだ。彼の持っている銘柄は倒産リスクがなく相場急落時に下げにくい優良銘柄が多い。キャッシュフロー的にビクともしない銘柄ばかりがならんでいる。

個人の投資家がバフェットの運用で学ぶべきなのは、「運用が決して破綻しないビジネスモデル」と「大暴落した時に株を買える現金の温存」であり、銘柄選択などあまり関係ないのである。ウォーレン・バフェットは暴落する前に株を売り、暴落すると株を買うという逆張り投資家だ。これは、なかなかできることではない。人間の心理に素直に従って投資行動をすると、暴落する前に株を買い、暴落すると株を売らざるを得ないというバフェットと逆の行動になってしまう。大量の現金を保有しているため、市場が総悲観になっている時に買い向かうことが出来る唯一の投資家がバフェットである。メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

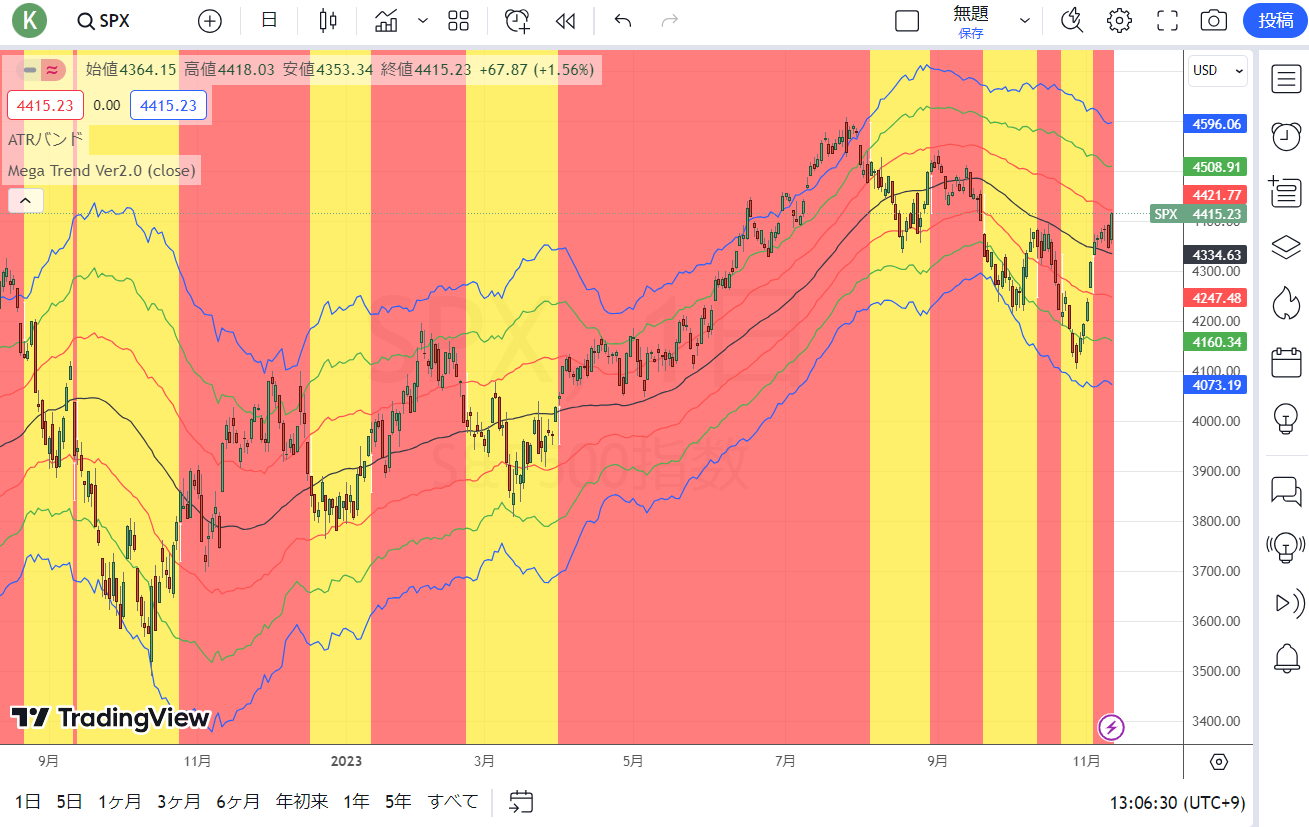

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

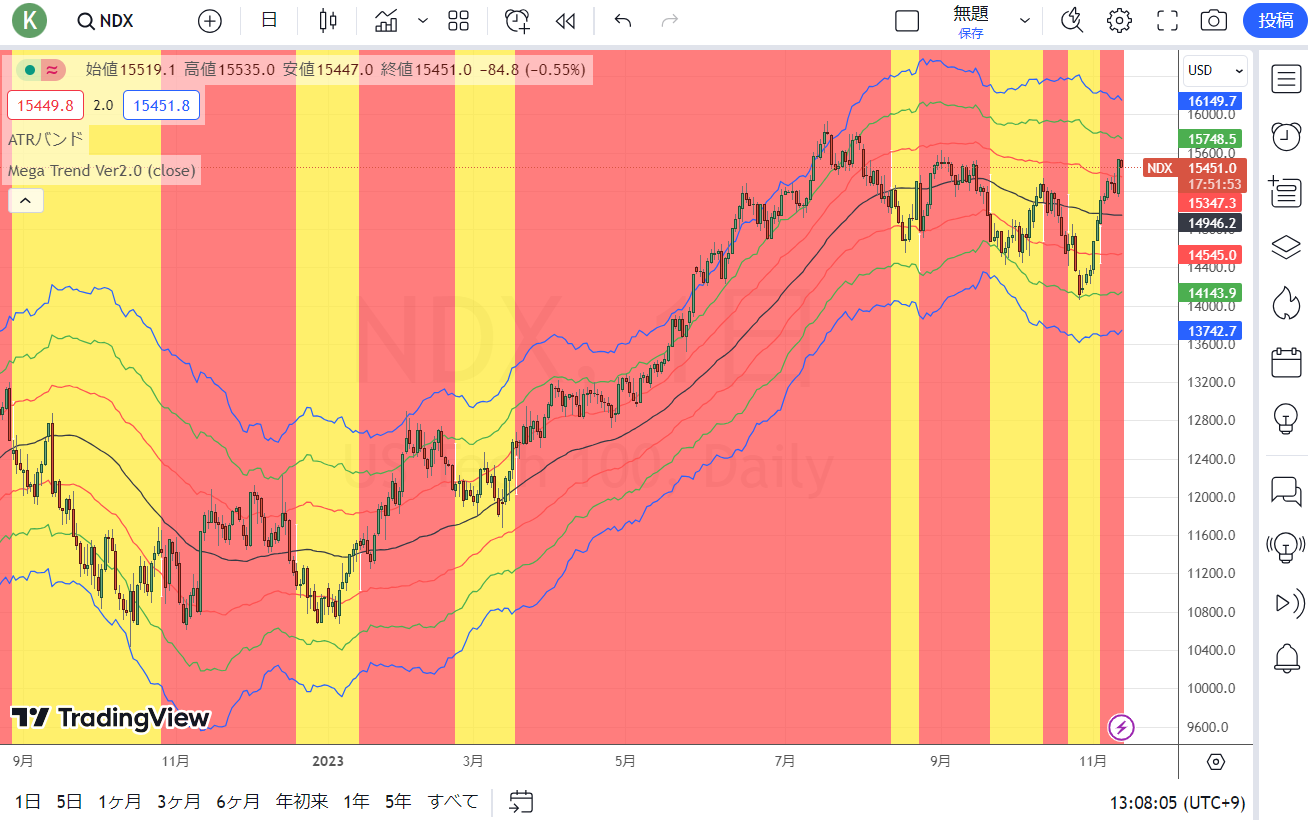

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

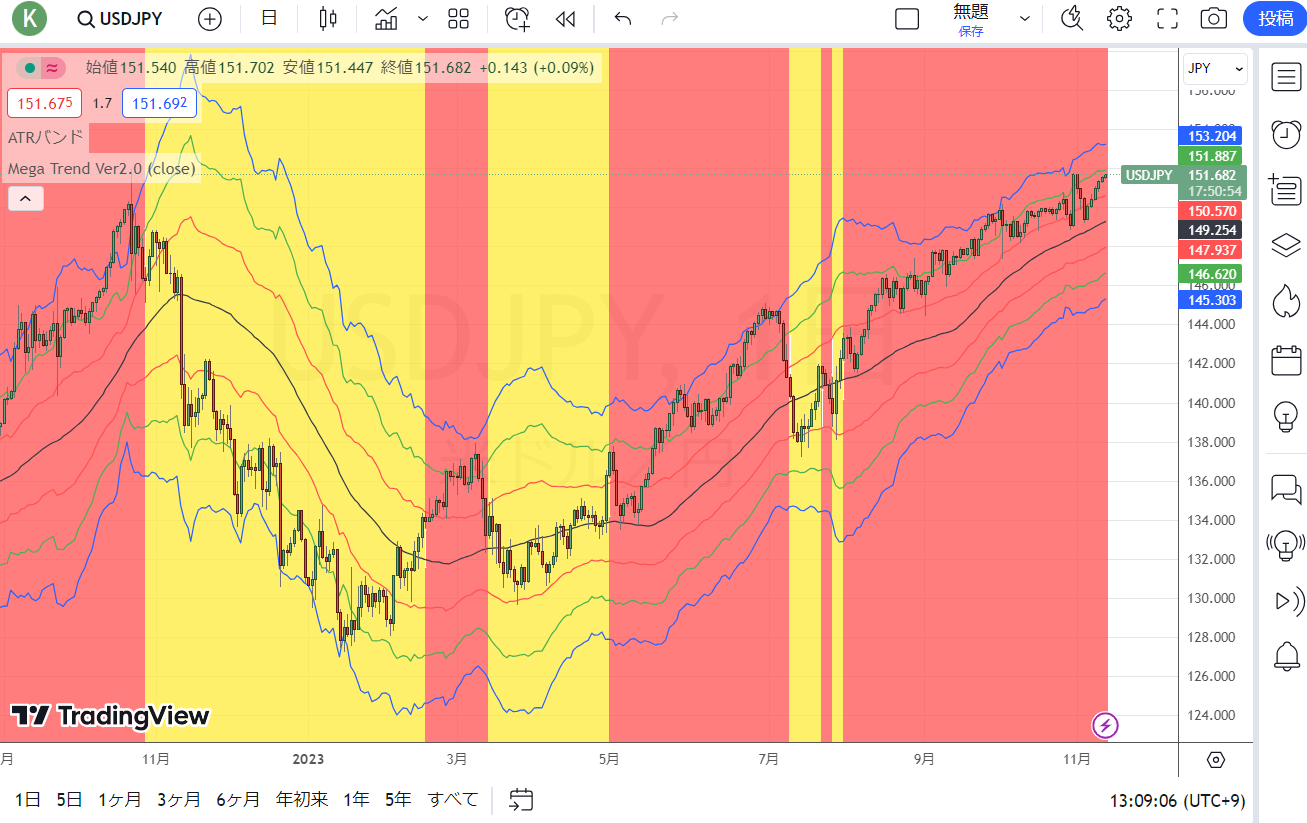

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。