「マーケットの最前線」

2023年9月19日第365回「最後の利上げから平均11ヶ月で景気後退が起こる!?」石原順

石原順

石原順

-

金利上昇と景気低迷の間には、しばしばラグ効果と呼ばれるズレが生じる米国の金利が高止まりしているにもかかわらず、今のところ金利が経済活動を阻害したり、借り手の間に苦境をもたらしたりしている動きは明確に見られていない。これほどレバレッジを高めてきた経済にとって、金利上昇が問題にならないのは不思議に思える。しかし、安心するのはまだ早いだろう。なぜなら金利上昇と景気低迷の間には、しばしばラグ効果と呼ばれるズレが生じるからである。

金利変動に直接的な影響を受けるのは新規の借り手だけである。したがって、金利の上昇は、満期を迎えていない固定金利の債務を持つ債務者には影響しない。ズレが生じるのは、新たな債券発行が景気を減速させるのに十分な重荷となるまでに時間がかかるためである。

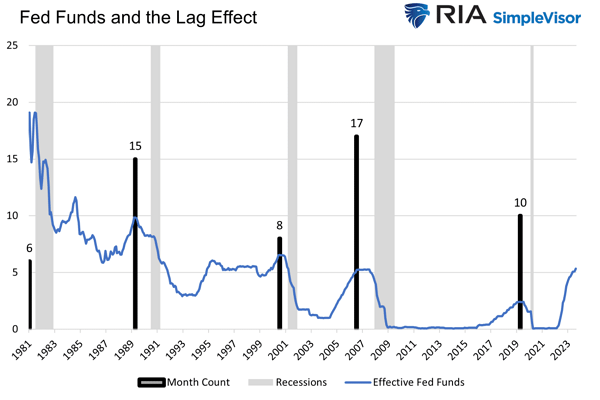

●FF金利とラグ効果

出所:リアルインベストメントアドバイスこの遅行する影響についてリアル・インベスト・マネジメントの記事「The Lag Effect Unveiled(ラグ効果)」から一部を抜粋し、紐解いていきたい。

上のグラフは、1981年以降のそれぞれの不況に先立つ一連の利上げのうち、最後の利上げからどのくらいで景気後退に陥ったのかを示したものとなっている。最後の利上げから景気後退までの平均的なズレは11ヵ月である。今回のケースに当てはめると、FRBが実施した最後の利上げは2023年7月であった。これがFRBの今回のサイクルにおける最後の利上げだったと仮定した場合、景気後退を引き起こすのは2024年6月と想定される。

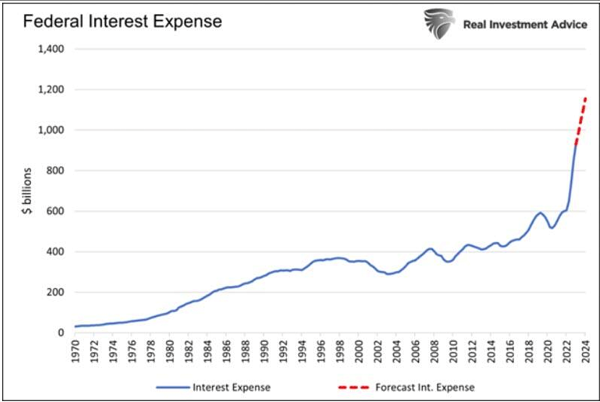

米国債の発行残高は32兆ドルを超えている。単純に計算すると、金利が1%上がるごとに政府の利払い費は3200億ドル増えることになる。しかし、現実には、ある月に満期を迎え、再発行しなければならない債務はごく一部に過ぎない。さらに問題を複雑にしているのは、満期を迎える国債の中には、金利が現在の水準と同じか、それよりも高かった時代に発行されたものがあることだ。

以下は金利上昇が政府による利払いにどのような影響を与え、また今後与えるかを数値化したものである。2022年から2024年にかけての3年間の利払い費は、それ以前の51年間の合計よりも増加することが想定されている。

●連邦政府が負担する利払い費用の推移

出所:リアルインベストメントアドバイス月日が経つごとに利払い負担が赤字の大部分を占めるようになり、他の分野に向けた政府支出は鈍る可能性が高い。金利上昇は政府にとって持続不可能である。巨額の赤字を垂れ流し続けるには、支出を減らすよりも、インフレを抑え金利が大幅に下がり、多額の利払い費が発生しないようにする方が簡単だ。これが過去30年の間、特に日本が取り組んできた方法であり、米国も今やそうせざるを得ない状況に直面している。

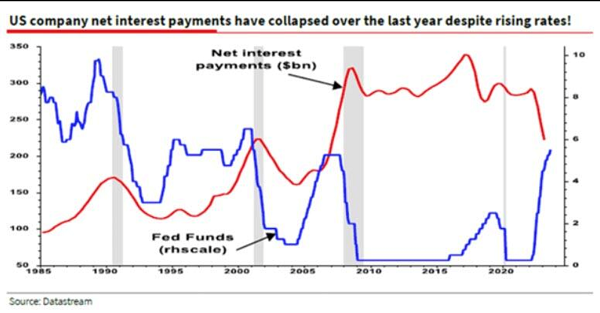

金利上昇が企業債務に与える影響は?

金利上昇は現在、借り手の一つの主体である企業にとってはフォローとなっている。以下のグラフが示すように、米国企業による純利払いは減少しているが、FF金利は大幅に上昇している。いったい何が起きているのだろうか。

推測するに次のようなからくりだろう。2020年から2021年にかけて多くの企業が超超低金利で多額の借り入れを行った。その資金が企業の預金口座に残っている。そこに付加される金利が現在、負債に伴う利払いを上回っていると考えられる。このため、ネットでの利払い額が減少しているのである。

●金利が上昇しているにも関わらず企業の利払い負担(赤)は低下している

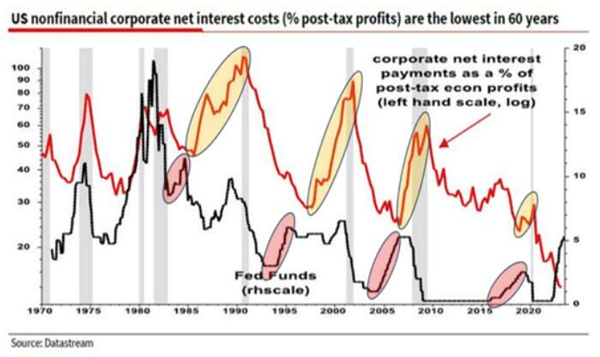

出所:リアルインベストメントアドバイスFRBが政策転換を行い利上げに踏み切った過渡期にある場合、こうした状況がたびたび起こることを示しているのが次のグラフである。赤い丸は、FRBが利上げを行っている期間であるにも関わらず、利益に占める支払利息の割合が低下した4つの例を示している。黄色の丸は、FRBが利上げを中止した後、利払い費が遅れて上昇したことを示している。これが企業の債務に与えるラグ効果である。

●企業の利払い負担と金利上昇のギャップ

出所:リアルインベストメントアドバイス

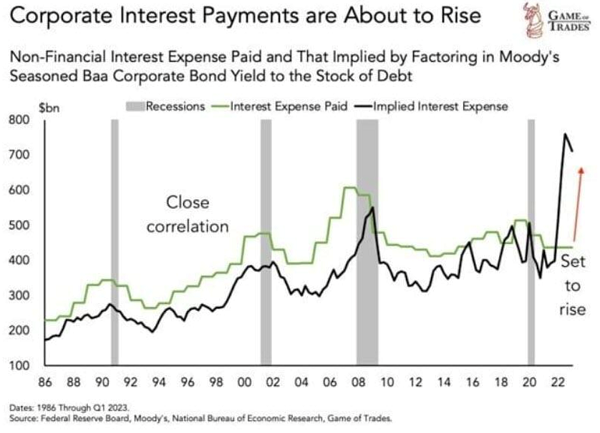

●企業の利払い負担額は上昇する傾向にある

出所:Game of Trades上のグラフは、金利が現在の水準にとどまった場合、企業の支払利息が長期的にどのように推移するかを示したものである。グラフが示すように、企業の支払利息は今後3倍になることが想定される。

ラグ効果は時限爆弾であると言えるだろう。日が経過するごとに別の借り手が金利上昇の影響を感じ、さらに次の借り手が金利上昇の影響を受ける。財務上の影響は、ゆっくりではあるが着実に大きくなっていく。パンデミックが終わり、経済活動が正常化するとともに、緩やかではあるが着実に経済にはズレが蓄積している。経済がレバレッジに依存していることを考えれば、何かが壊れるのは時間の問題かもしれない。

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。