「マーケットの最前線」

2023年9月11日第364回「中国による金(ゴールド)の爆買い」石原順

石原順

石原順

中国は世界第2位の金(ゴールド)保有国!?

中国が引き続き金の備蓄高を積み増している。中国人民銀行(PBoC)が9月7日に発表した2023年8月末の外貨準備の内訳によると、金の保有量は約2,165トンと、7月末から29トン(1.4%)増えたことがわかった。増加は10カ月連続でこの期間に保有割合を1割以上積み増している。

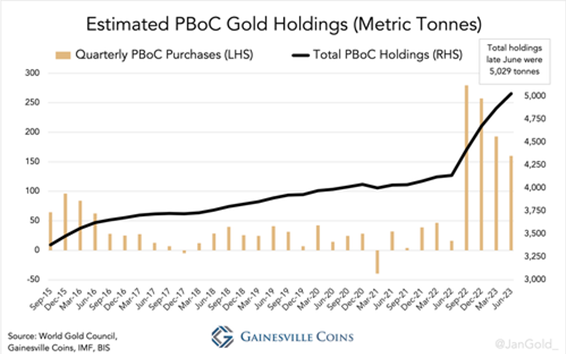

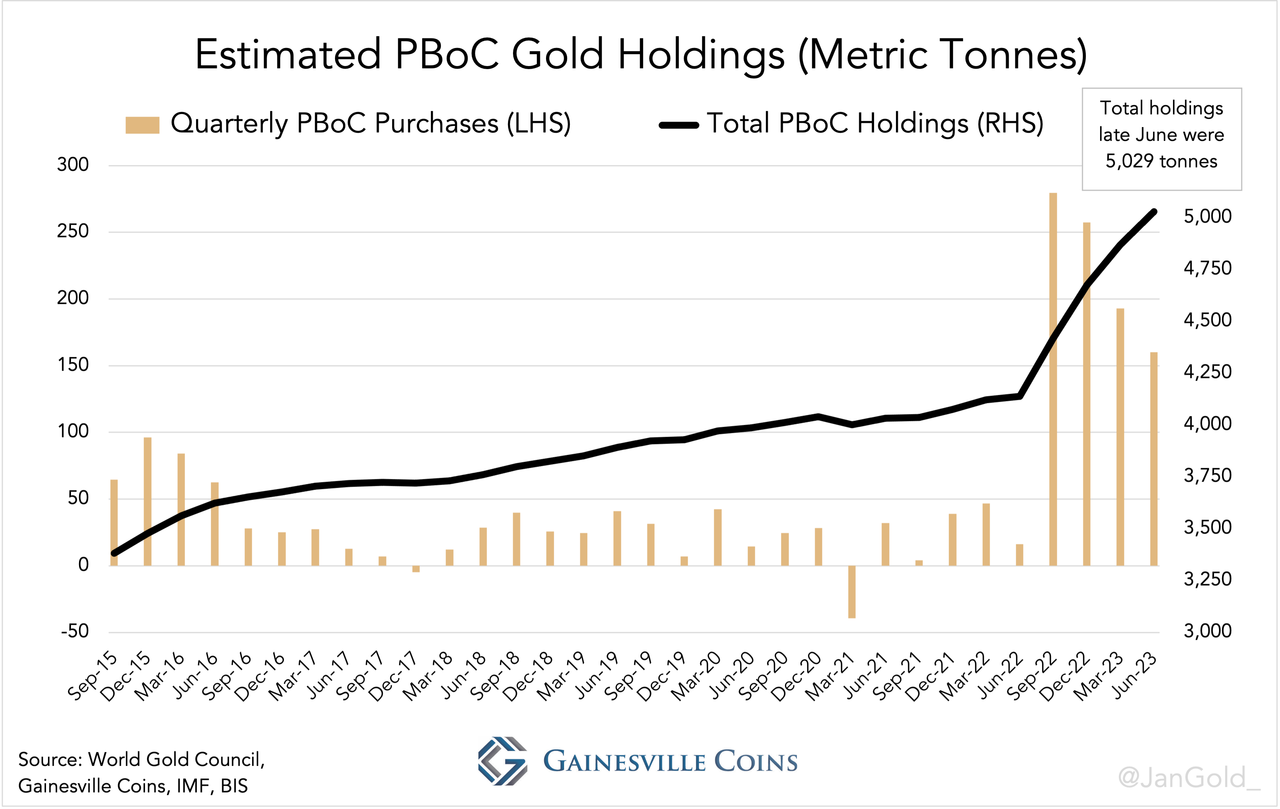

PBoCが公開している以上の金を所有しているというのは、公然の秘密ではあるが、実際には公にされている数量の倍以上を持っていることが伝えられている。9月10日にゼロヘッジに投稿された記事「Estimated Chinese Official Gold Reserves Cross 5,000 Tonnes(中国の推定公的金準備残高は5,000トンを超える)」によると、中国の公的金準備残高は6月末までに5,029トンに達したと言う。

●中国の金準備残高の推移(推計)

ワールド・ゴールド・カウンシル(WGC)は、四半期ごとに、すべての中央銀行と国際金融機関が購入したと推定される金地金の総額を公表している。この推計値は、公的データと業界の情報に基づいており、報告された購入と報告されていない購入が含まれている。WGCの四半期推計は通常、中央銀行が報告した購入額を超えており、その差は公には報告されていない購入額を反映していると考えられている。これらの報告されていない購入のうち80%がPBoCの買いに関連していると言う。

2022年第3四半期を例にとってみよう。WGCは、この期間に中央銀行が推定459トンの金を購入したことを明らかにした。世界の中央銀行によって報告された購入量は109トンだった。その差は350トンである。このうちの80%、つまり280トンはPBoCが密かに入手したものだと考えられる。なお、同期間(2022年第3四半期)における、PBoCの金準備高の増減はゼロだと報告されていた。PBoCは2023年上半期に103トンの購入を報告したが、公にされていない購入が250トンを占め、合計353トンの純増となったと推計されている。2023年上半期の購入量は2022年下半期に比べると34%減少したものの、中国の金に対する需要は依然として強く、これが金価格を押し上げる原動力の一つとなっている。中央銀行による買い増しは継続しており、金市場の長期的な強気トレンドを支えている。

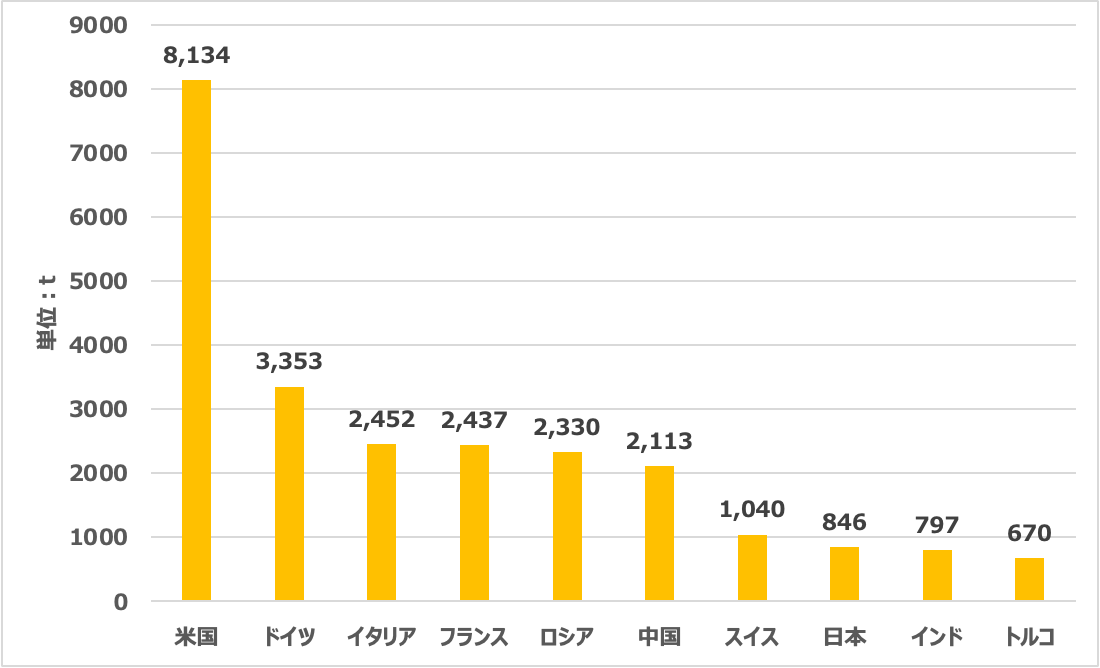

●世界の金保有量の国別ランキング(2023年第2四半期末時点)

出所:Statistaのデータより筆者作成

上のグラフは、Statistaの記事「2023年第2四半期時点 世界で最も多くの金を保有する国トップ20(単位:トン)」のデータをもとに、2023年第2四半期末時点の国別の金保有量をグラフ化したものである。もし推計通り、中国の金保有が5,000トンを超えているとしたら、ドイツを上回る水準となることがわかる。

●世界の金保有量の国別ランキング(2023年第2四半期末時点)

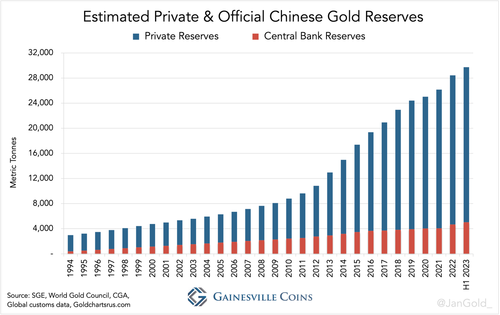

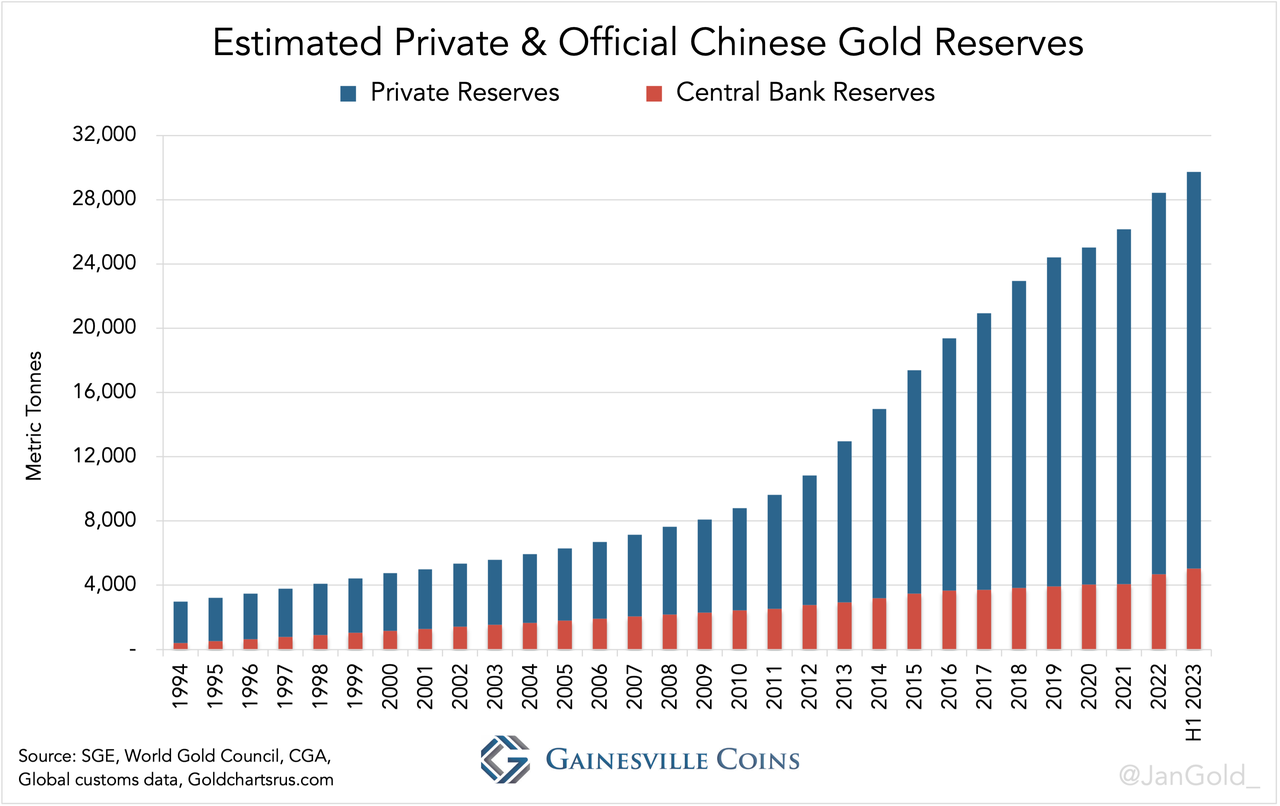

なお、中国の民間金準備高は24,698トンと推計されており、官民を合計すると中国本土の金準備高は29,727トンとなる。中国は米中関係の緊張が高まると共に「無国籍通貨」といわれる金の公的保有を積み増している。人民元の国際化を目指す中国にとって、金の保有を増やすことは、ドル覇権への挑戦であるとの指摘もある。いずれにせよ、中国による金の爆買いが続く限り、金価格の下支えになりそうだ。

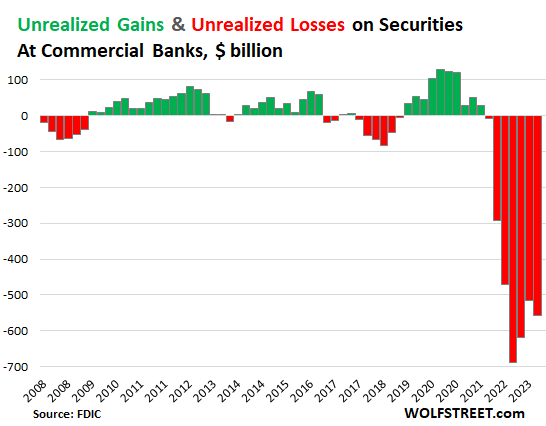

金利の上昇は商業銀行が抱える含み損が増加することを意味している

FDIC(米連邦預金保険公社)が7日、第2四半期の国内銀行の利益と預金残高に関するデータを発表した。それによると、第2四半期の業界全体の利益は、前年比11.3%減の708億ドルだった。3-5月にシリコンバレー銀行(SVB)を含めた3行の買収による影響を除くと、利益は前年比5.7%増加した。また、第2四半期の預金残高は0.5%減少し、5四半期連続の減少となった。しかし、第1四半期(2.5%)に比べると減少幅は小さく、今年3月に起きた銀行業界の混乱は一見、収束しつつあるように思える。今年初めに起きた銀行パニックはそれぞれの銀行が保有する有価証券の「含み損」が発端だった。これらの銀行に数百万ドル、数十億ドルを預けていた無保険預金者は突如、シリコンバレー銀行の四半期報告書にある脚注に目を止め、「含み損」に関する項目があるのを見て怯え、オンラインで一斉に資金を引き出し、シルバーゲート・キャピタル、シリコンバレー銀行、シグネチャー銀行、ファースト・リパブリックを破綻させるという銀行破綻を引き起こした。

以前は脚注の奥深くに隠されていた退屈な項目は、今や、金融システム全体の立ち位置を示す重要な指標に変わった。「未実現損失」とは、銀行が保有する有価証券の評価損のことである。時価評価する必要はなく、購入価格で持ち越すことができる。債券の満期日が近づけば近づくほど、時価は額面に近づき、含み損は消えていく。

FDICが発表した銀行データでは、FDICが保証する商業銀行の有価証券(主に財務省証券と政府保証の住宅ローン担保証券)の含み損残高も公開している。それによると、商業銀行の有価証券による含み損は、これまでの2ヵ月間減少していたが、第2四半期は430億ドル(8%)増加し、5,580億ドルとなった。

10年債利回りは3月31日の3.47%から6月30日には3.84%に上昇した。債券価格はこの期間に下落したことになる。利回りが低下し債券価格が上昇したフリー・マネー期には、銀行は「含み益」(緑色)を得た。また、利回りが上昇し債券価格が下落した期間では、銀行は「含み損」を抱えた(赤)。

●商業銀行の有価証券(主に財務省証券と政府保証の住宅ローン担保証券)の含み損益

出所:WOLFSTREET

これらの未実現損失(5,580億ドル)は、満期保有証券の未実現損失が3,096億ドル、売却可能有価証券の未実現損失が2,489億ドルとなっている。含み損の残高は2022年第3四半期のピークから1,310億ドル減少しているが、これは多額の含み損を抱えた3つの銀行が破綻し、そのバランスシートがシステムから消え、損失がFDICに移管されたことも理由の一つであろう。

第3四半期はさらに悪化することが想定される。米国の長期金利は直近では4.2%台で推移している。もし9月末も同様の水準が続くようであれば、第2四半期末よりさらに40ベーシスポイント程高くなり、含み損の残高はさらに増えることになる。

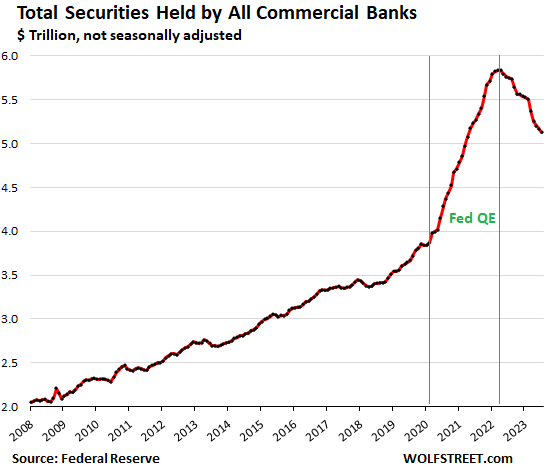

未実現損失の5,580億ドルは、銀行が保有する有価証券全体の約11%に相当する。以下のグラフは2020年から22年にかけて銀行がいかに低利回りの証券を買い漁ったかを示している。FRBによる無謀な金融増刷の結果である。

●商業銀行が保有する有価証券残高の推移

出所:WOLFSTREET

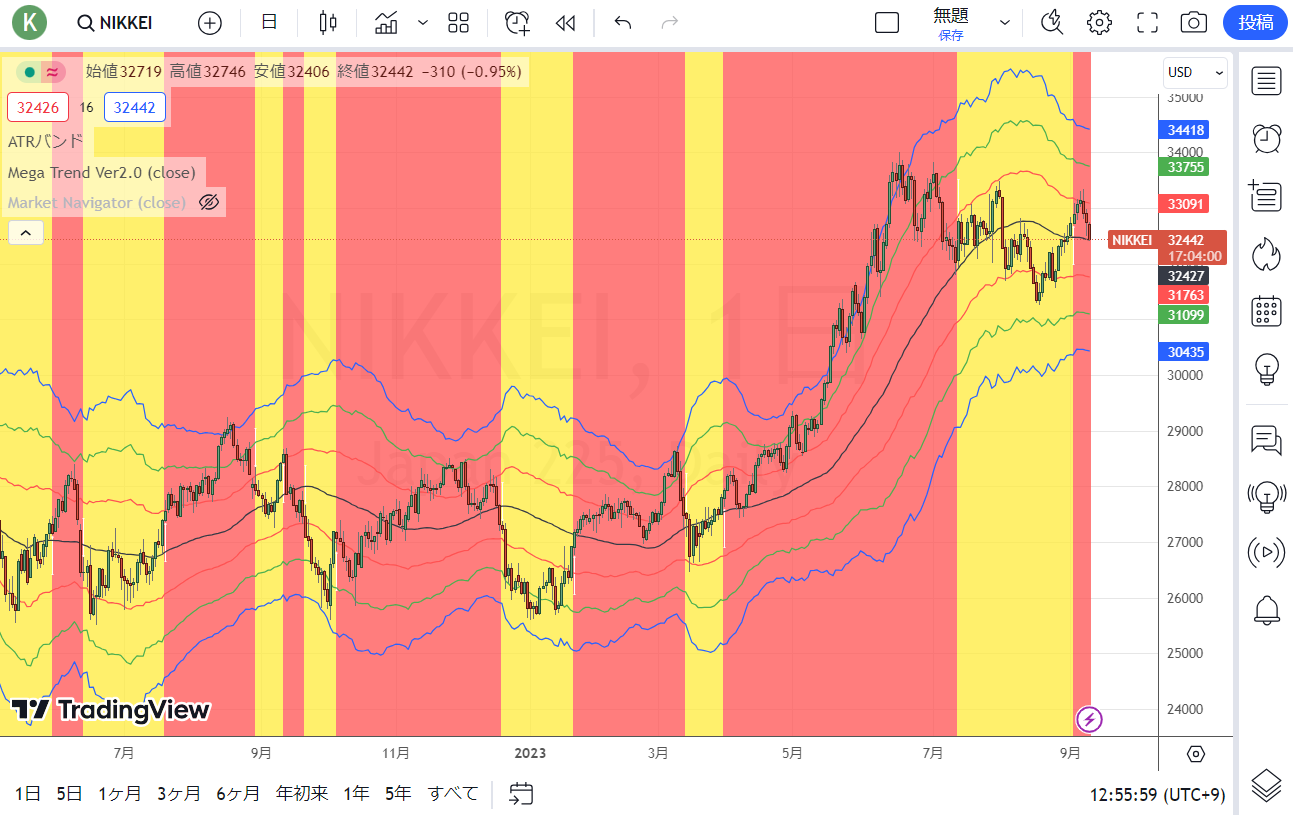

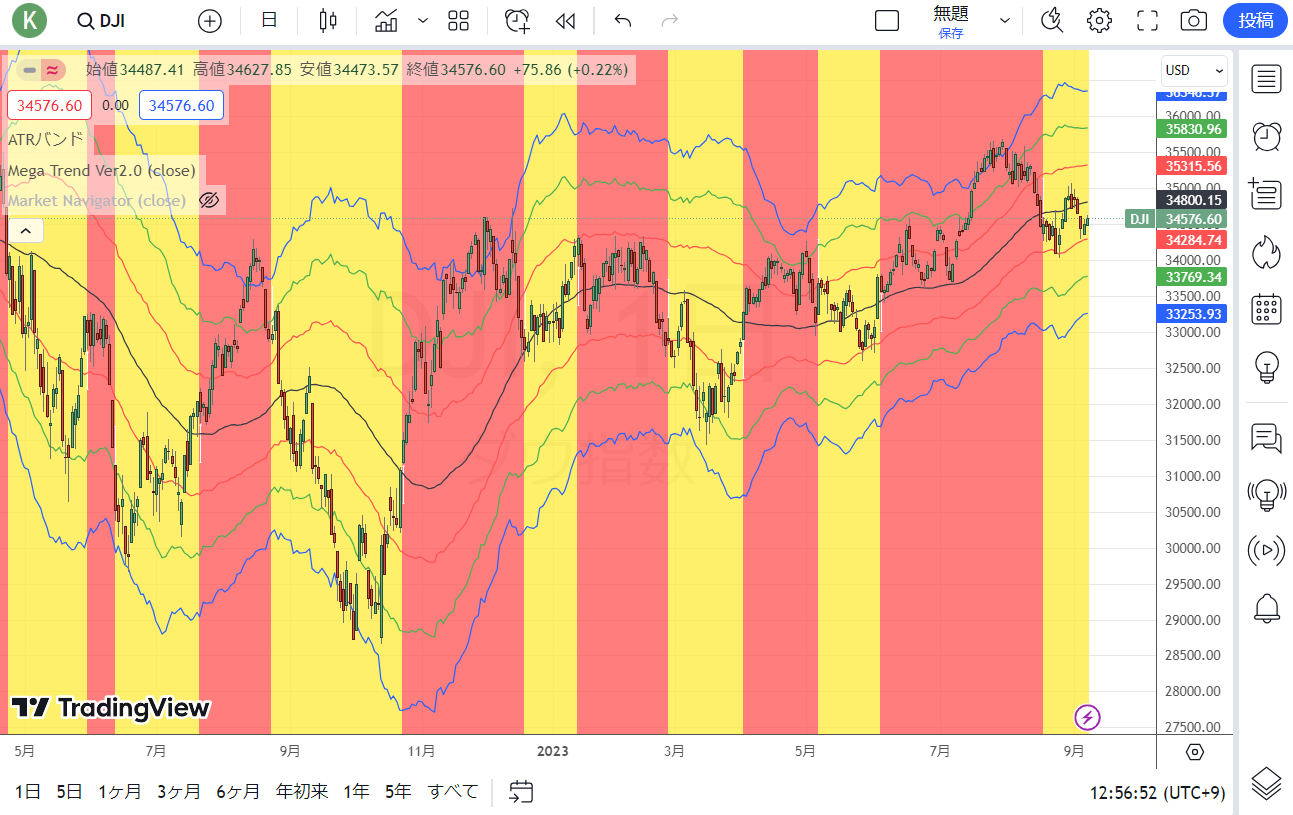

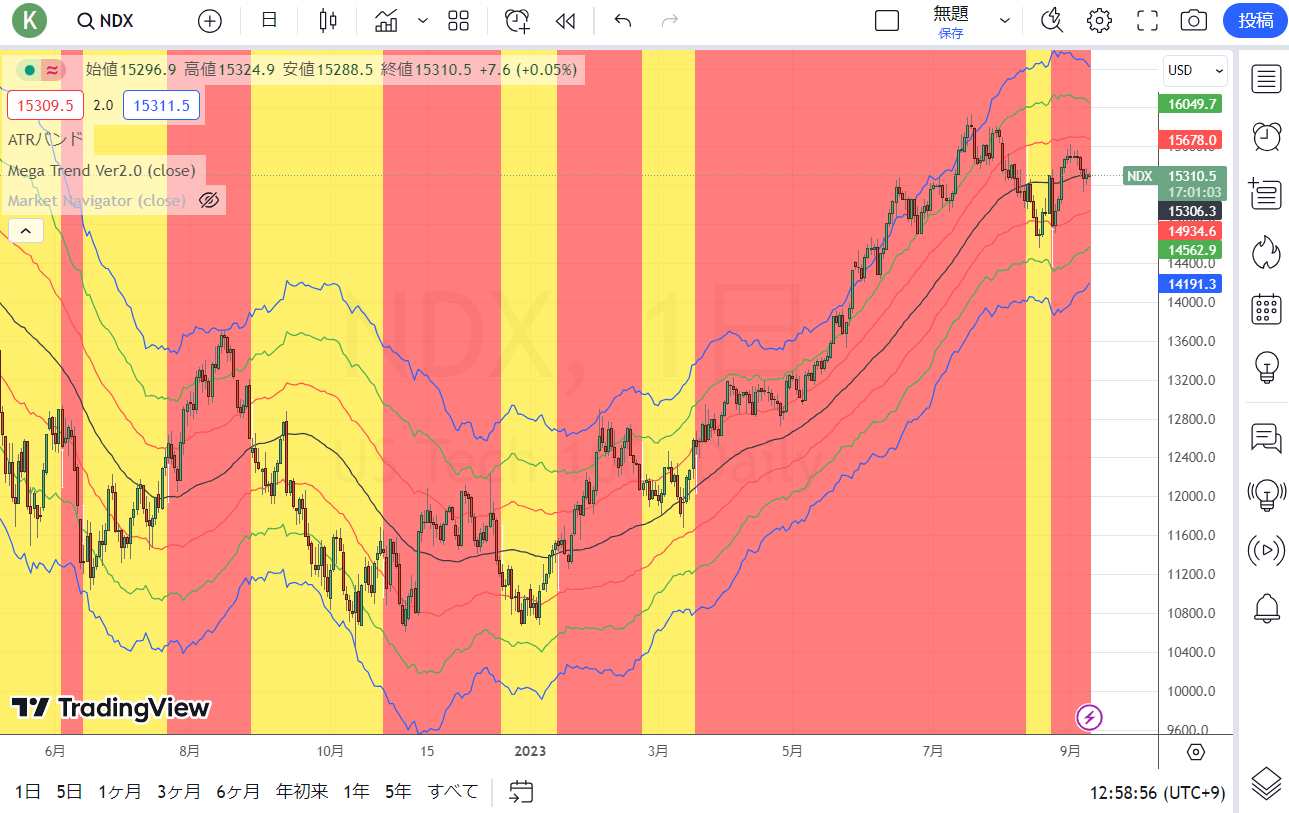

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファン ドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市 場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当 する現役ファンドマネージャーとして活躍中。

{kind=link}

{kind=link}