「マーケットの最前線」

2023年9月 4日第363回「国家管理相場が促す債務の増大と成長率の低下」石原順

石原順

石原順

なぜ、債務が増えれば増えるほど金利は低下するのか?

大手格付け会社のフィッチ・レーティングスが8月初めに、米国債の格付けを最上位の「AAA」から「AA+」へ1ランク引き下げた。政府の財政赤字が増加し、米国の債務が着実に積み上がる中のことだ。格下げによって10年物国債の利回りは4%を超え、米国の財政状態の悪化が改めて懸念された。問題は、支出を抑制する抜本的な措置が何もなければ金利は上昇することだ。

金利の上昇によって資金調達の必要性が高まれば高まるほど、米国政府が財政再建の道筋を変えるには、政治的に破滅的な手段である給付金の削減などを含む緊縮を行わなければならない。しかし今の米国には到底できない。リアル・インベストメント・アドバイスがまとめた記事「Deficit Surge Will Lead To Lower Rates, Not Higher(赤字の急増は金利上昇ではなく金利低下を招く)」から一部チャートを抜粋しながら紹介しよう。

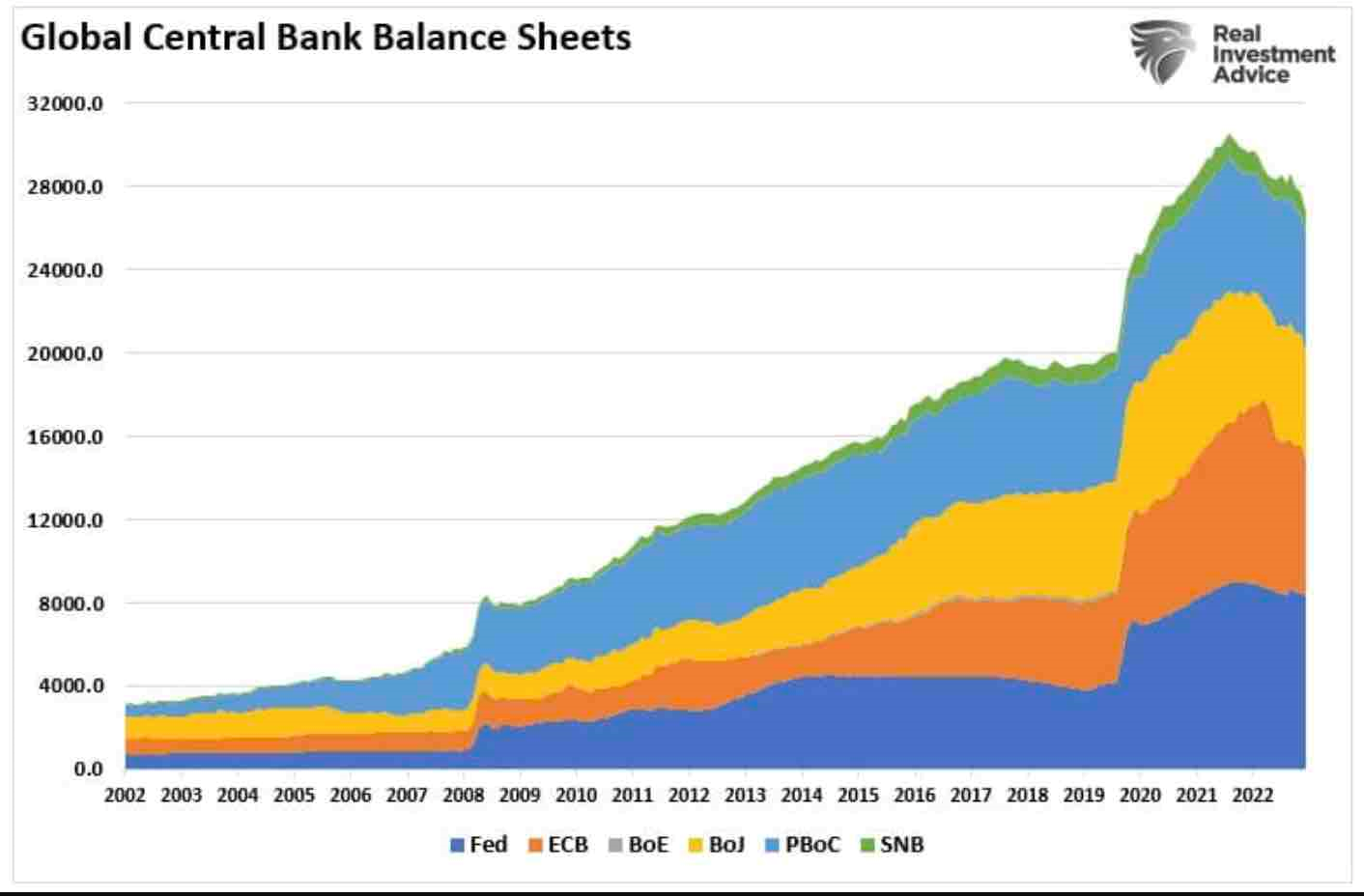

●世界の中央銀行のバランスシートは膨れ上がっている

出所:リアル・インベストメント・アドバイス

国の財政支出を抑えるための抜本的な措置が取られないのであれば、借り入れのための金利は上昇することはほぼ間違いない。金利が上昇すれば、民間投資は抑えられ、株式の価値は相対的に下落する。そして、財政赤字が増え、国債の発行が増えれば増えていくほど金利は上昇していくことになる。ある時点で、米国債の買い手は米国債を買うために、より高い利回りを求めるようになる、という理屈である。

しかし、経済成長を維持し、インフレを抑制し、金融危機を回避するために政府と中央銀行が結託することによって国債の利回りは世界中でコントロールされている。以下のグラフを見れば明らかだ。2008年以降、世界の中央銀行は国債を買い続けている。

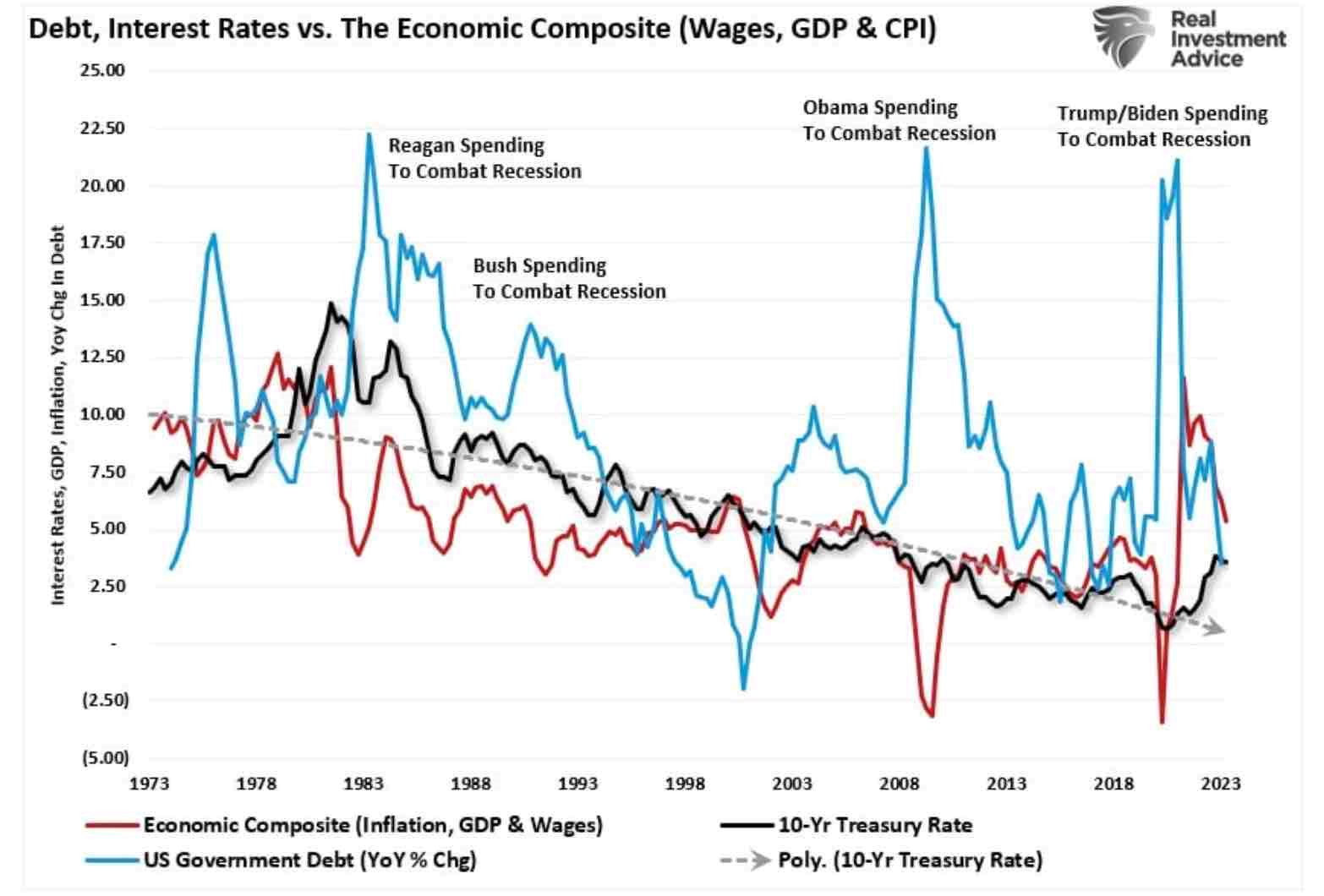

中央銀行はこれほど大規模な国債の買い入れプログラムを実施せざるを得なかったのか。流動性を供給し、世界経済を不況から脱却させるためというのが始まりだ。1980年以降、経済が不況の打撃を受けるたびに、政府は負債を増やすことで対応してきた。しかし、債務を増やすと、インフレ率、賃金、経済成長率、金利は低下し続けることが示されている。●債務(青)と金利(黒)に対する経済データ(赤)の動向

出所:リアル・インベストメント・アドバイス

市場が期待しているのは「今回は違う」ということだ。債務が増え、赤字が拡大すれば、金利は上昇する。しかし、1980年以降、そのようなことは起きなくなっている。例外は2020年で、コロナ禍において政府は家計に小切手を送り、経済をシャットダウンし、インフレを自ら引き起こした。FRBは現在、インフレ率の低下を望んでいる。債務水準の上昇が経済成長率の鈍化とディスインフレを引き起こすため、「FRBの望みは叶うことになるだろう」というのがエリートの皮算用だ。

債務の増大と成長率低下という中央銀行が直面するジレンマ

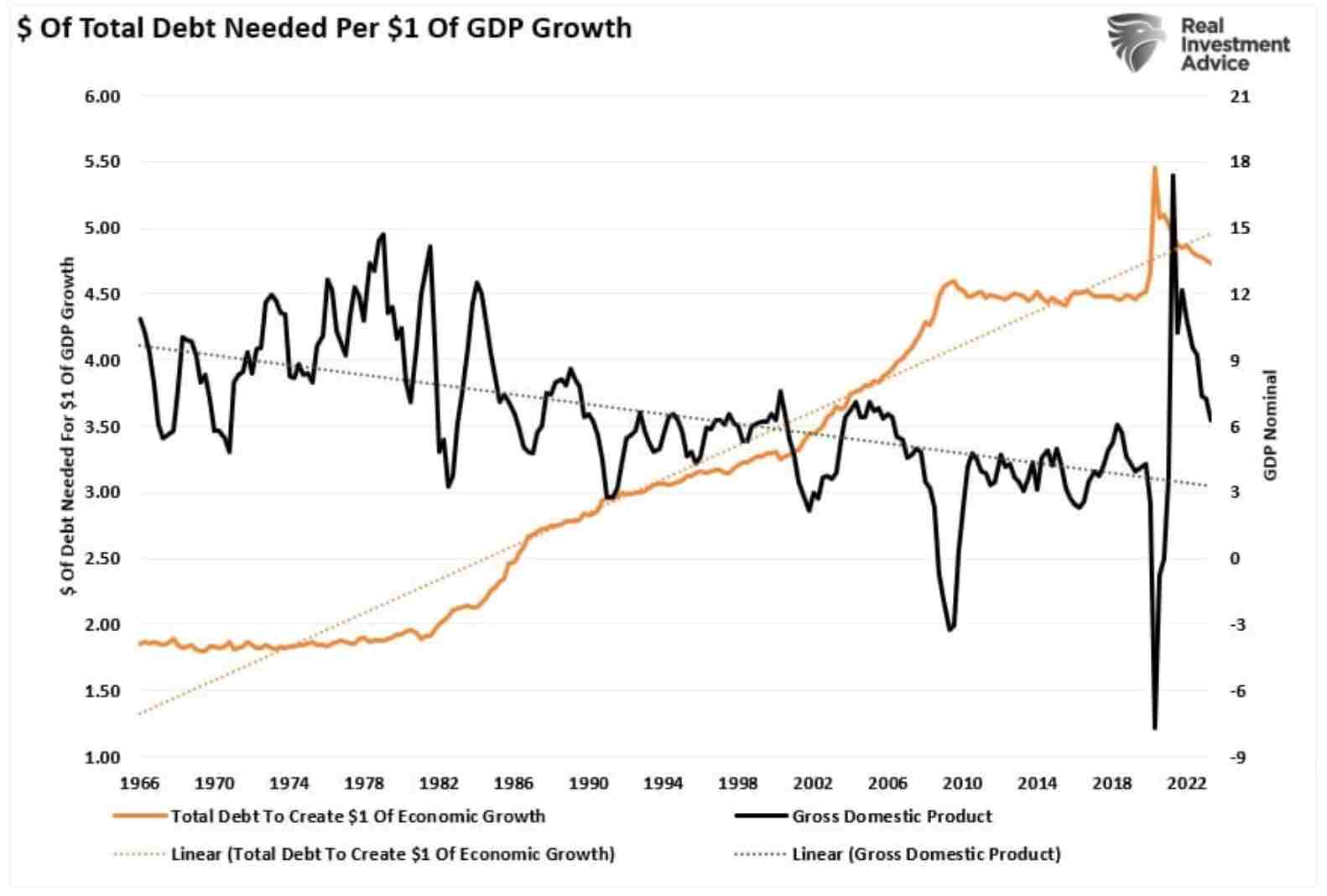

1980年以降、1ドルの経済活動を生み出すために政府支出は5ドル必要とされている。債務水準と財政赤字の増加が金利上昇を引き起こすとしても、中央銀行は金利を人為的に押し下げる行動を取ることができる。日本銀行のYCC政策を見れば明らかだ。

金利の上昇は支払いの増加を意味している。すると、国債の利払いが増え、さらなる赤字支出が必要になる。住宅市場は衰退する。企業の借入コストを上昇させ、利益率が低下する。金利が上昇すれば、クレジットカードの変動利払いも上昇する。その結果、可処分所得が減少し、債務不履行が増加する。債務不履行が増加すれば、銀行にも悪影響が及ぶため、再び信用危機が発生する可能性もある。

●1ドルの経済成長にどのくらいの債務が必要なのか?

出所:リアル・インベストメント・アドバイス

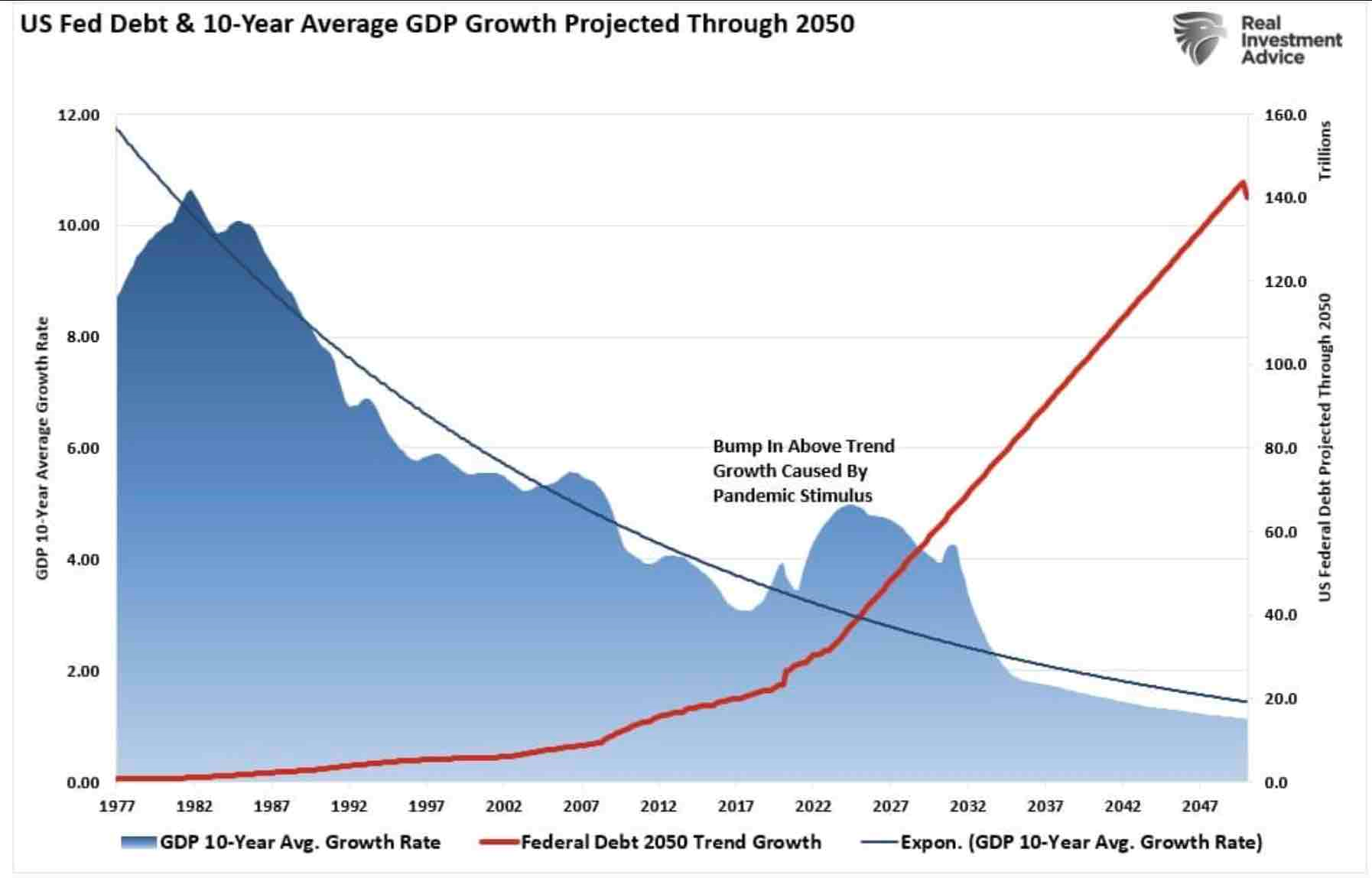

借入コスト上昇の問題は、ウイルスのように金融エコシステム全体を蝕みつつある。FRBと政府が、金融政策と財政政策の両方を通じて金利を上げないようにしているのはこのためだ。金利上昇の最大の問題点は、債務の増大と財政赤字の増加により、経済が金利上昇を維持できないことにある。●2050年までの米国の政府債務(赤)と経済成長(青)の見通し

出所:リアル・インベストメント・アドバイス

米議会予算局は最近、今後30年間の債務の見通しを公表した。成長率が現在の水準にあるとすると、米国の連邦債務の残高は2050年までに約140兆ドルに増加するとの見通しだ。同時に、FRBが国債発行額の30%をマネタイズし続けると仮定すると、バランスシートは40兆ドル以上に膨れ上がることになる。

非生産的な負債は経済成長を生み出さない。1977年以降、10年間の平均GDP成長率は、債務が増加するにつれて着実に低下している。GDPの成長傾向の変遷を辿れば、債務の増加は将来の経済成長率の鈍化につながる。

したがって、債務と赤字が増えれば増えるほど、中央銀行は弱い経済成長率を維持するために、そして借入コストを抑えるために金利を抑制せざるを得なくなるのだ。低金利の結末を示すロードマップが必要なら、日本が参考になるだろう。リアル・インベストメント・アドバイスは「インフレ」や「先進国の国家管理相場」に対して楽観的な見方をしているが、負債が成長を上回るペースで増加し、成長が投機的な信用資産バブルに依存しているのが現状だ。いずれ持続不可能になるだろう。

この先、資産と負債を両方膨らましてきた中央銀行が経験するのは、グリーンスパン以降続けてきた(資産価格バブルには事前に働きかけず、資産価格バブルの崩壊後の経済に対する逆風を思い切り緩和的な金融政策で極力相殺するという)「後始末戦略」の後始末である。結局のところ、どの国でも不換紙幣制度の最終段階は「インフレ」であることが証明されている。

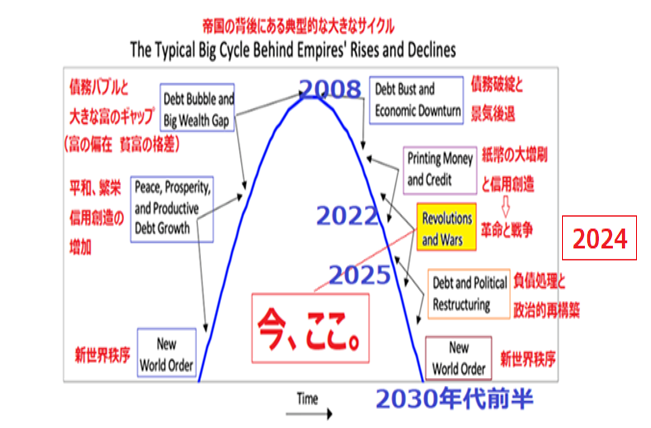

●レイ・ダリオの帝国(米国)のビッグサイクル

出所:レイ・ダリオ(リンクトイン)メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

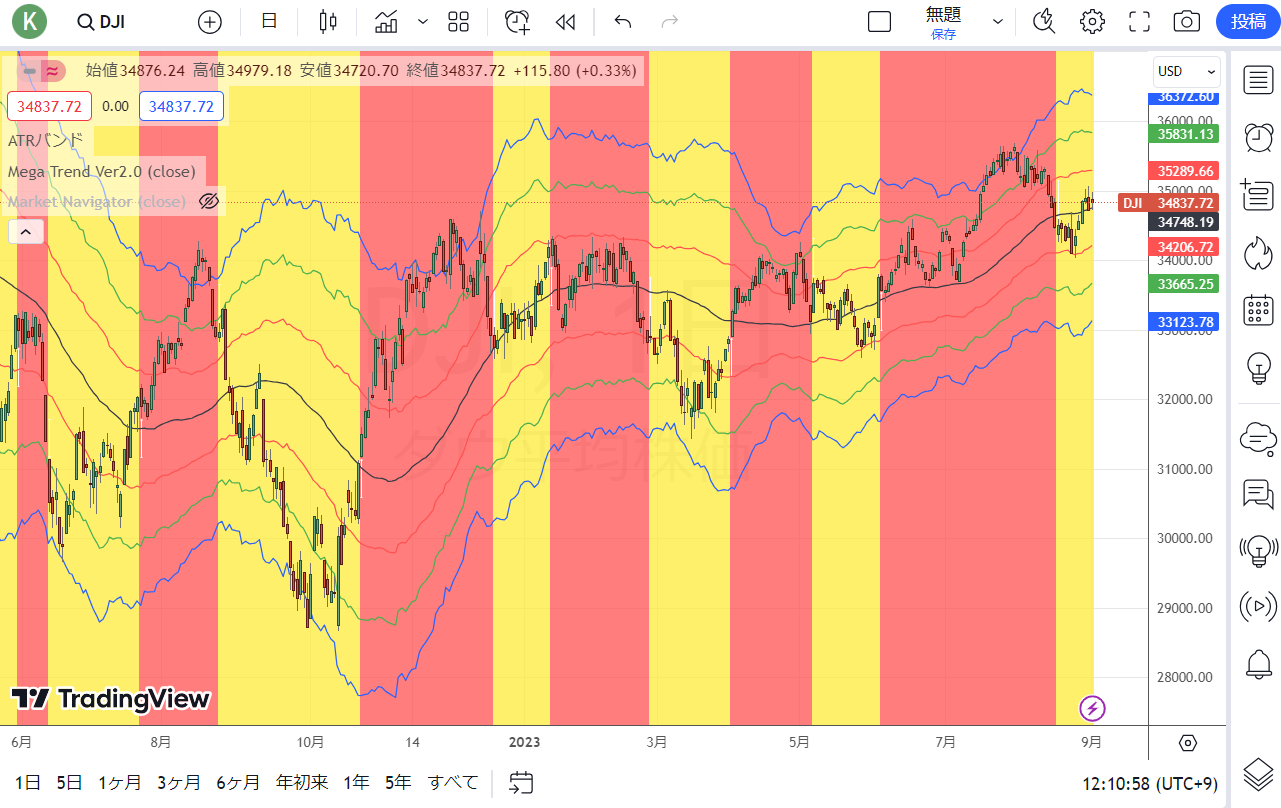

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

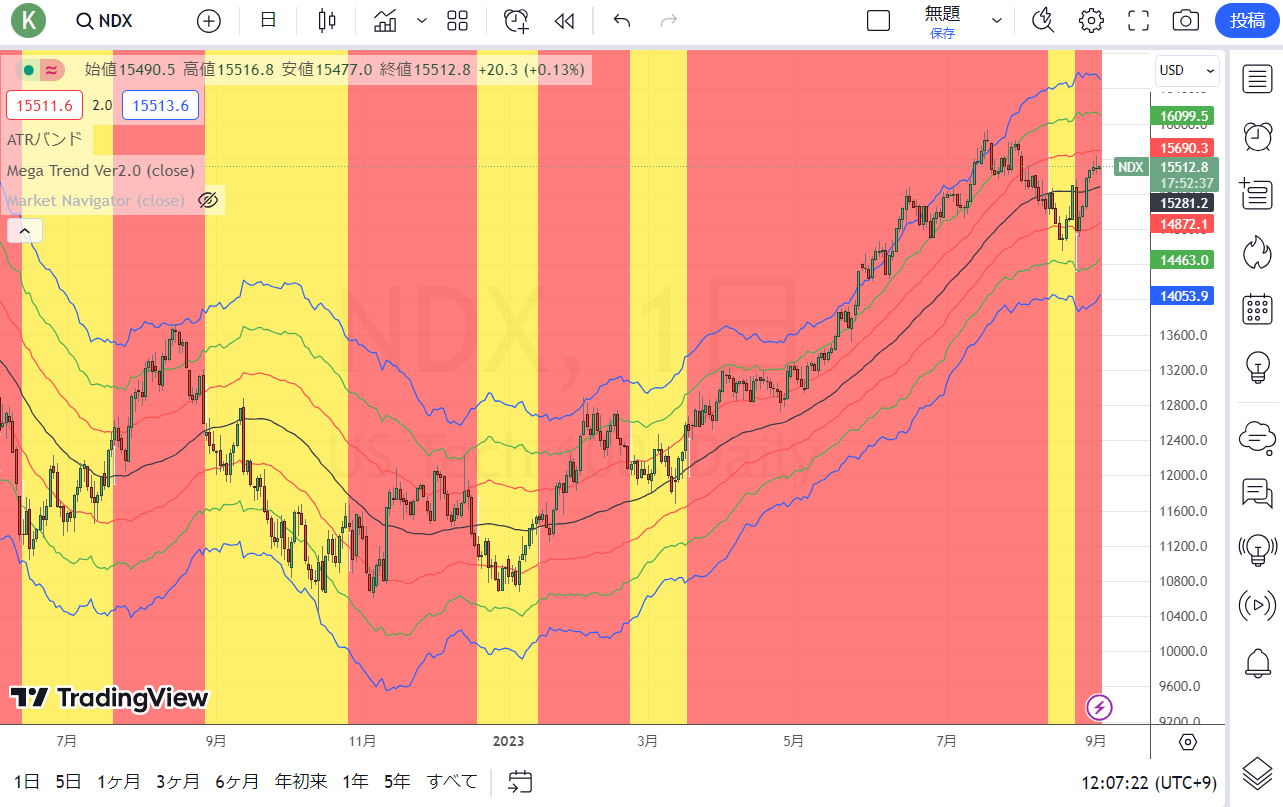

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

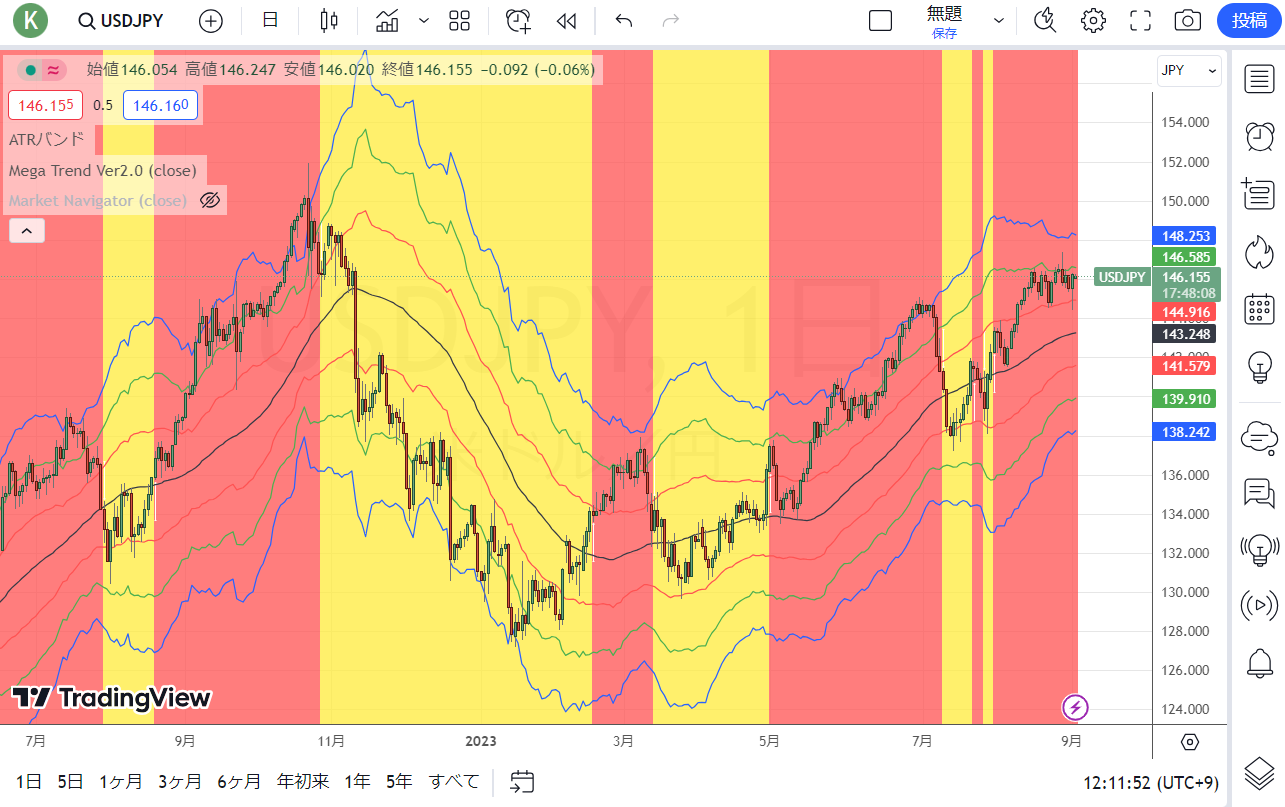

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファン ドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市 場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当 する現役ファンドマネージャーとして活躍中。