「マーケットの最前線」

2023年7月31日第358回「歳出(借金)は成長ではない!?米国の債務と経済成長の関係」石原順

石原順

石原順

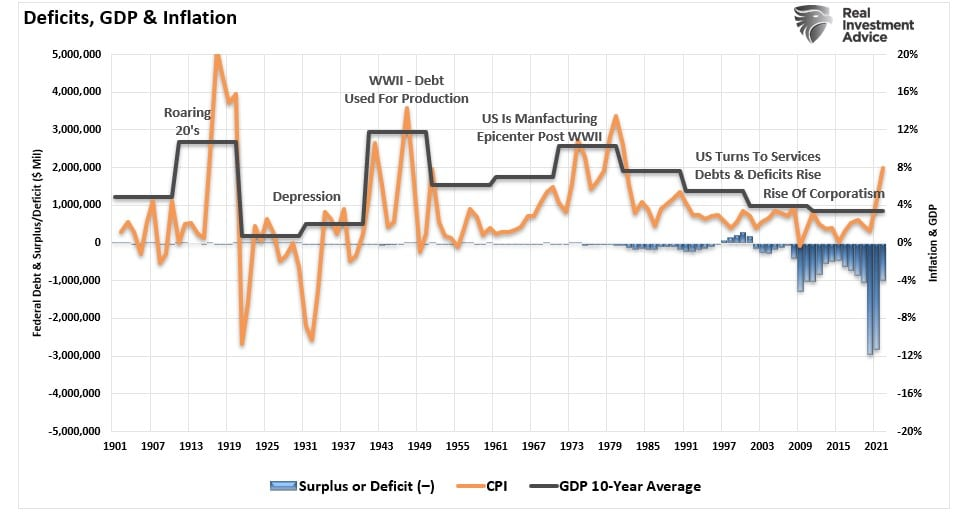

なぜ、1990年以降、米国の経済成長の伸びは鈍化しているのか?

債務と赤字が経済成長に与える影響を理解するためには、その債務がどこに使われたのかを理解する必要がある。以下のグラフは、米国の10年間の平均経済成長率を示したものである。1900年から1990年までの10年平均経済成長率は、大恐慌時代を除けば8%前後だった。しかし、それ以降、経済成長率は著しく低下している。なぜなのか。

米国の赤字と経済成長、インフレ率の推移

出所:リアルインベストメントアドバイス

リアルインベストメントアドバイスの記事「Deficits, Debt, And Why $32 Trillion Matters(赤字、債務、そしてなぜ32兆ドルなのか?)」から一部抜粋してご紹介したい。過去30年間、財政・金融政策の主要な原動力となってきたケインズ理論では、政府の政策によって総需要を増加させ、経済活動を活発化させ、失業やデフレを減らすことができるとしている。政府による投資は所得を増加させ、その結果、一般経済における支出が増加する。最初の刺激によって、経済活動の総増加は最初の投資の何倍にもなるという、連鎖的な現象が始まるというものだ。しかし、今やその債務の急増が経済成長率鈍化の原因になっている。

ケインズの理論は間違ってはいない。しかし、赤字国債が効果的であるためには、投資したものからの「見返り」が、その資金調達に使われた負債よりも高い収益率をもたらす必要がある。しかし、赤字支出は雇用を創出する生産的な投資(インフラ整備や開発)ではなく、主に社会福祉や債務返済にシフトした。このように使われたお金は、マイナスの収益率を持つ。

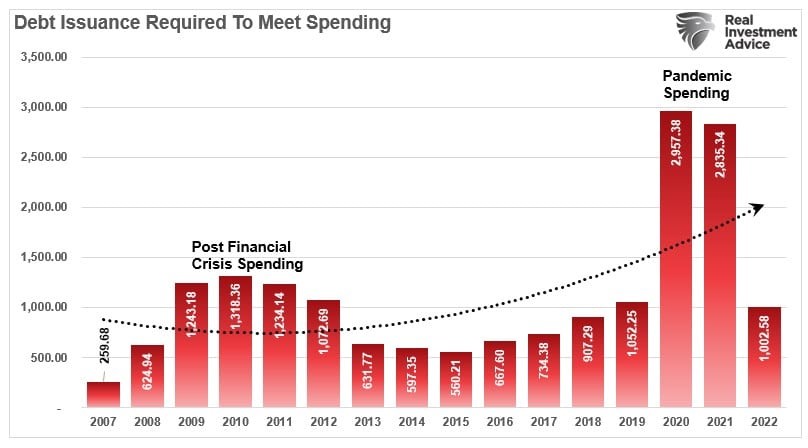

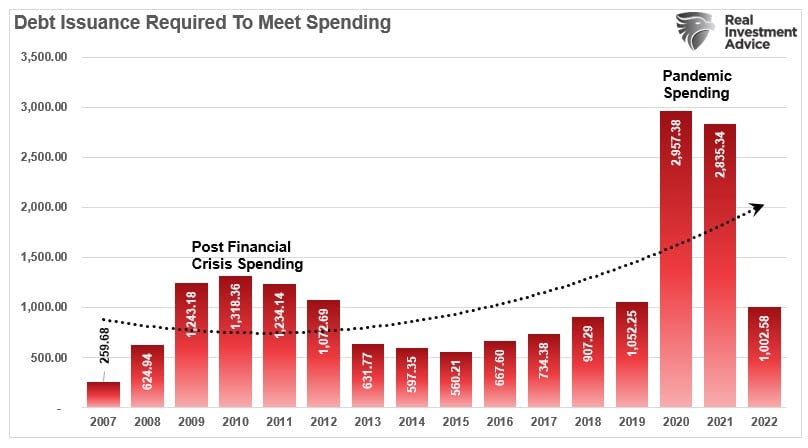

米国の赤字支出の推移

これはMMT(現代通貨理論)の問題点であろう。MMTでは、インフレにならない限り「借金や赤字は問題ではない」とされている。しかし、債務と経済成長の推移に注目すると、この前提は成り立たない。国債の増加は、社会福祉プログラムの増加や、最終的には債務返済の増加に浪費されてきた。したがって、債務残高が大きくなればなるほど、生産的な資産から債務返済に回される金額が増え、経済的に破壊的になる。

1980年以降、負債は急増しており、現在では経済成長の全体を凌駕するレベルになっている。経済成長率が過去最低の水準にある現在、債務の変化は、より多くの税金を生産的な投資から債務と社会福祉のために振り向け続けている。皮肉なことに、負債主導の経済成長では、将来の成長に対する収益率が低下するため、常に負債を増やす必要がある。現在、実質経済成長1ドルを生み出すには4.47ドルの負債が必要だ。

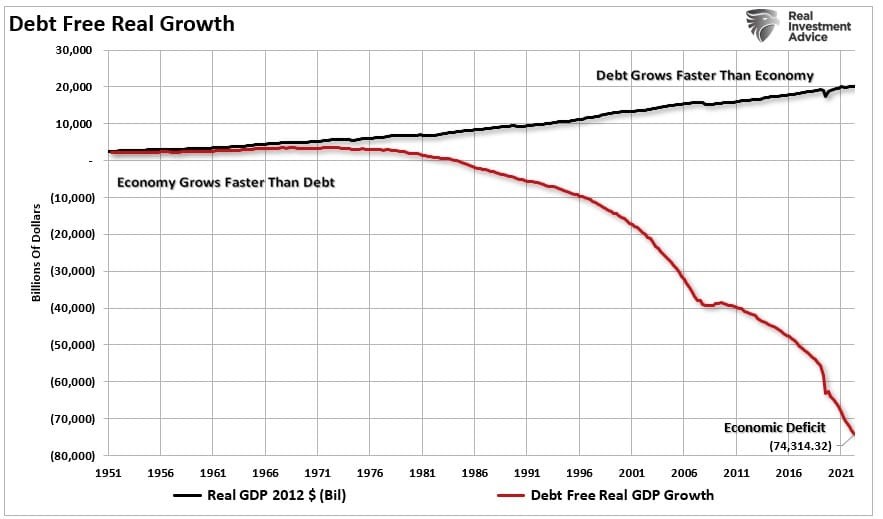

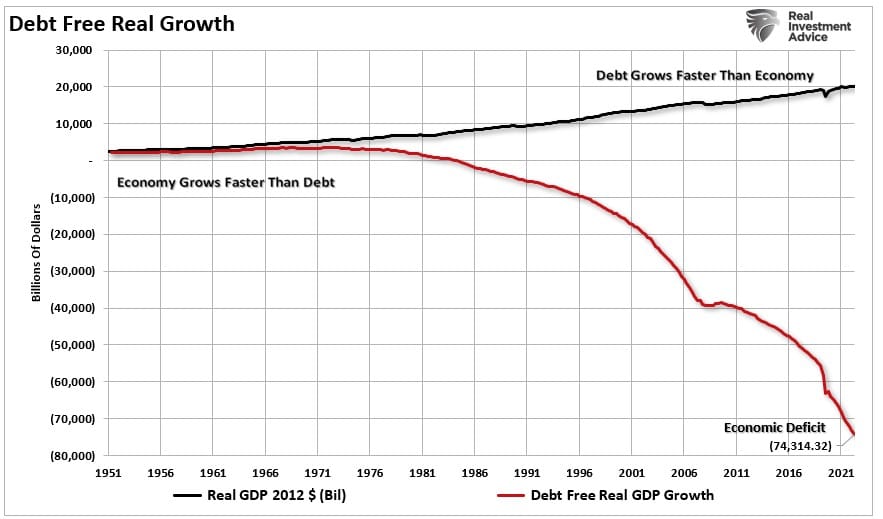

1952年から1982年までの30年間、経済は借金なしで成長を続けていた。しかし、80年代初頭以降、信用市場の負債総額の伸びが経済成長を急激に上回り、現在、累積経済赤字は74兆ドルを超えている。

米国の債務と経済成長

最終的に、この清算プロセスは非常に大きなものになるだろう。構造的に管理可能な債務水準に戻すには、現在の水準から50兆ドル近くを削減する必要がある。それこそが、多くの人々が「最終局面」と予測する「グレートリセット」である。このような債務削減による経済的足かせは、壊滅的なプロセスとなるだろう。前回このような巻き戻しが起きたときは「大恐慌」と呼ばれた。

2023年10-12月期にかけて半導体市場の回復は鮮明になるのか?

今週も多くの米国企業が決算発表を予定している。リフィニティブが7月28日に明らかにしたデータによると、米S&P500指数採用企業の2023年第2四半期の利益は前年同期比6.4%減少する見通しだという。これまでの発表された決算の中で、減益の一つだったのは台湾半導体製造大手台湾TSMC(TSM)だ。

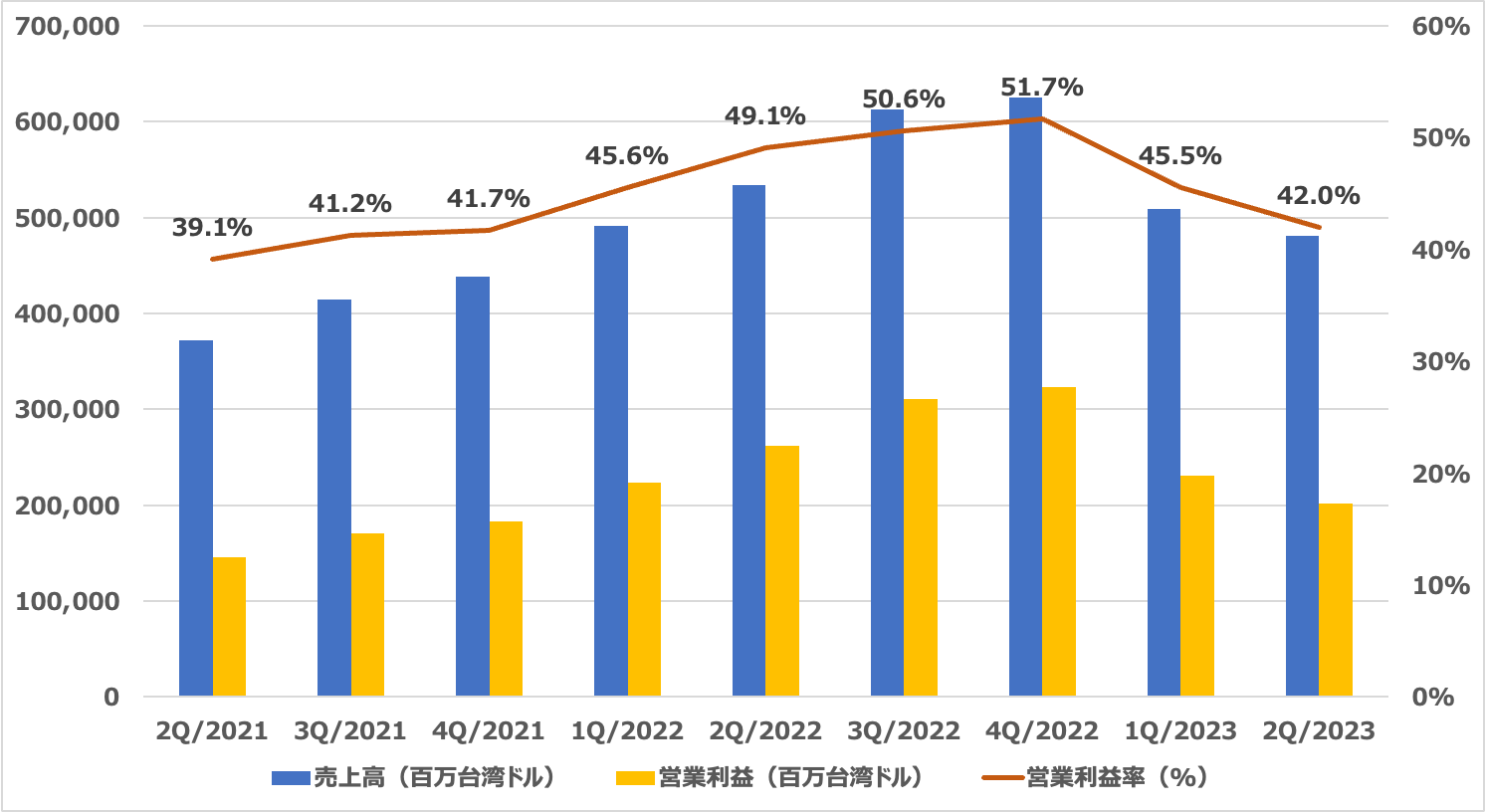

TSMCが7月20日に発表した2023年4-6月期の決算は、売上高が前年同期比10%減の4808億台湾ドル、営業利益は23%減の2019億台湾ドルと、四半期ベースで2019年1-3月期以来、約4年ぶりの減収減益となった。

半導体を大量に消費する中国の経済が振るわなかったことに加え、スマートフォンなどの個人消費が低迷したこともあり、AI分野を除く半導体セクター全体において依然として在庫調整と稼働率の低下が続いたという。常に高水準を誇っている営業利益率は42%と、第1四半期から約3ポイント低下した。TSMCの売上高と営業利益、営業利益率の推移(四半期ベース)

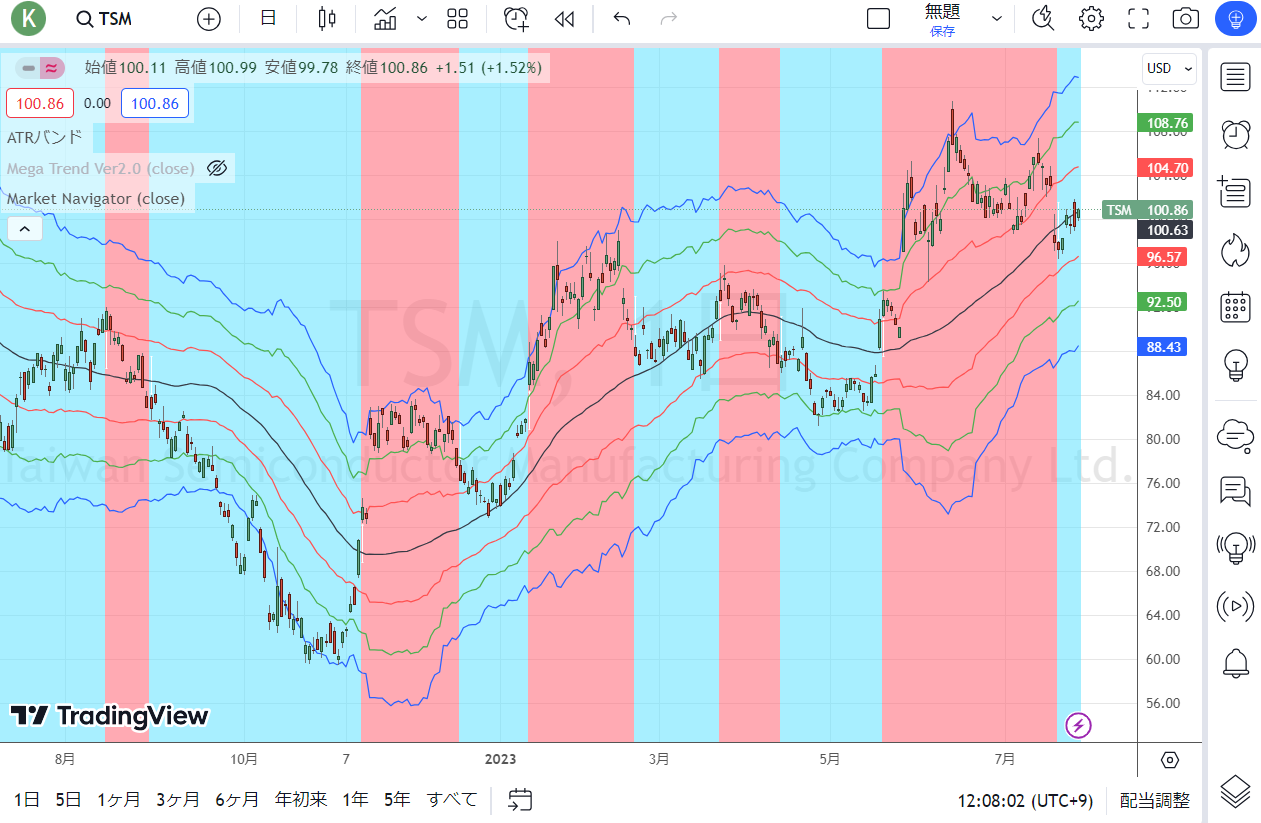

出所決算資料より筆者作成●TSMC(日足)(ピンク:買いトレンド・シアン:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

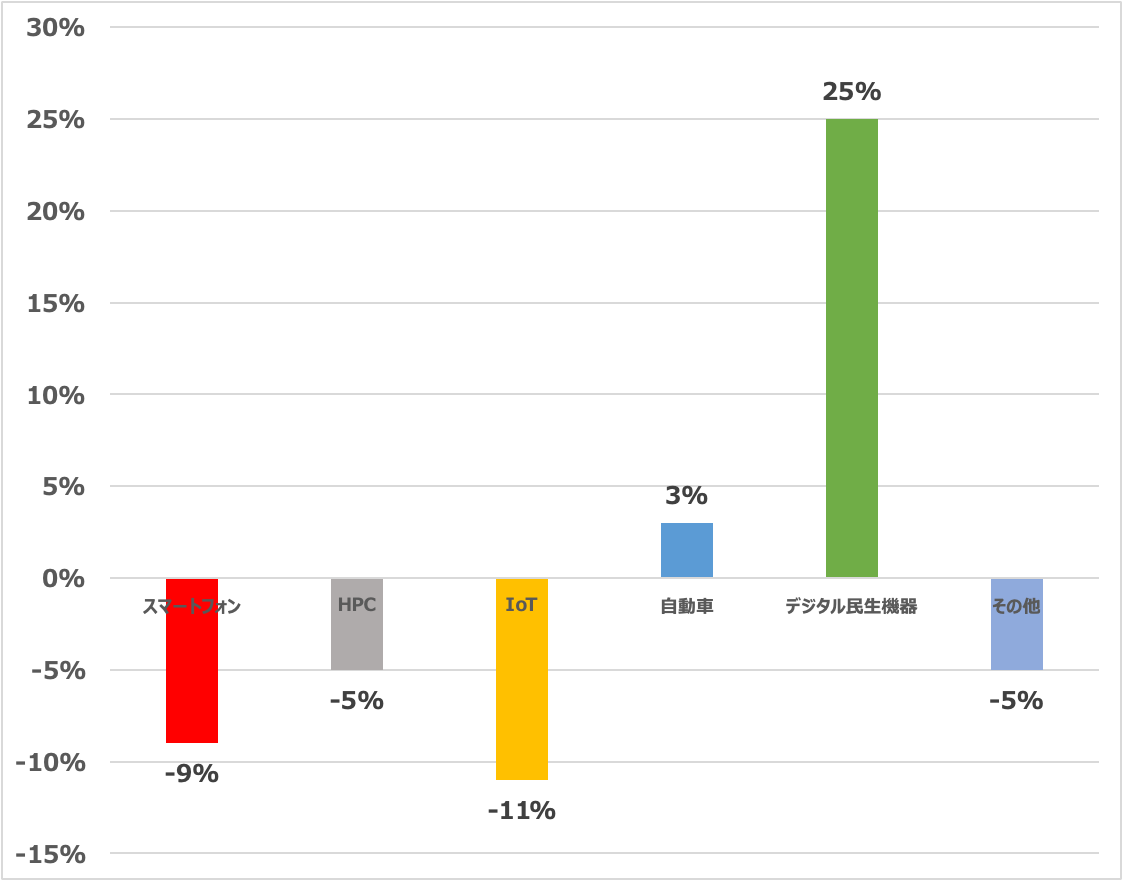

分野別の売上高を見ると、全体の4割超を占めるHPC(ハイパフォーマンス・コンピューティング、パソコン、サーバー、ゲーム機向け等)が前期比5%減、スマートフォンは9%減、IoT(センサ、AIスピーカ、ワイヤレスフォン向けなど)が11%減と軒並み減少した一方、自動車は3%増、デジタル民生機器は25%増だった。

AI関連の売上高は伸びており、今後、年率で50%近い成長が予想されるが、全体を引き上げるにはまだボリュームが足りないようだ。報道によると、TSMCの魏哲家CEOは20日に開いた記者会見で「生成AI(人工知能)向けの需要は強くなってきたが、(パソコンやスマートフォンなど)他の分野の落ち込みをカバーするには至っていない」と説明した。

TSMCの分野別売上高(前期比)

出所:決算資料より筆者作成2023年12月期通期の売上高については、3ヶ月前の予想からさらに引き下げ、約10%の減収になる見通しを示した。中国の需要が予想以上に少ないことなどが背景にあるとの説明だが、もし通期で減収となれば14年ぶりとなる。なお、2023年の設備投資の見通しについては、2022年に比べて最大1割強少ない320億〜360億米ドル(5兆円前後)となる期初の計画を据え置いた。

7月20日の日本経済新聞の記事「世界の半導体不況越年へ TSMCは23年通期も減収幅拡大」は、半導体業界が回復するきっかけは2つあるとしています。一つは秋に投入が見込まれるアップル(AAPL)の新型iPhone、そしてもう一つは「Chat(チャット)GPT」に代表される生成AIブームだと指摘しており、特に生成AI向けの新規需要が焦点になるとしている。

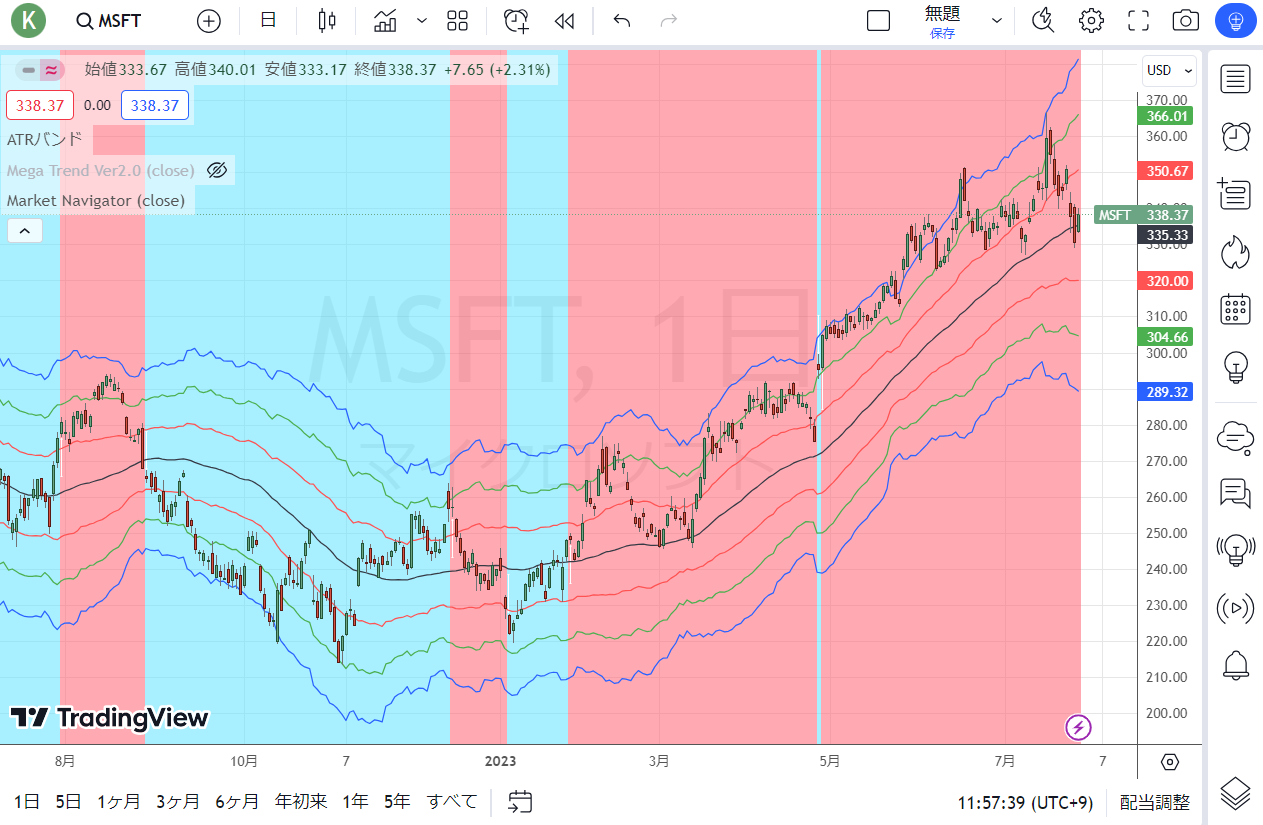

マイクロソフト(MSFT)など、生成AIサービスを開発・運用している米大手ITは、さらにサービスを拡充させるため大幅なデータセンターの新設や拡張を行う見通しだ。英調査会社オムディアは、米巨大IT5社(GAFAM)が2024〜2026年にかけ、データセンター投資を「年率約25%」のペースで増やすと予測、これまでの「年率10%強」から加速するとの見通しを紹介している。●マイクロソフト(日足)(ピンク:買いトレンド・シアン:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

この投資に必要不可欠なのが、高性能のAI向け半導体である。このAI向け半導体でリードしているのはTSMCの主要顧客であるエヌビディア(NVDA)であり、さらにはAMD (AMD)もこの分野に参入することが明らかになっている。AMDはこのAI向け半導体の市場規模が、今後5年内に現在の5倍にあたる1500億ドル(約20兆円)に膨らむと予測している。

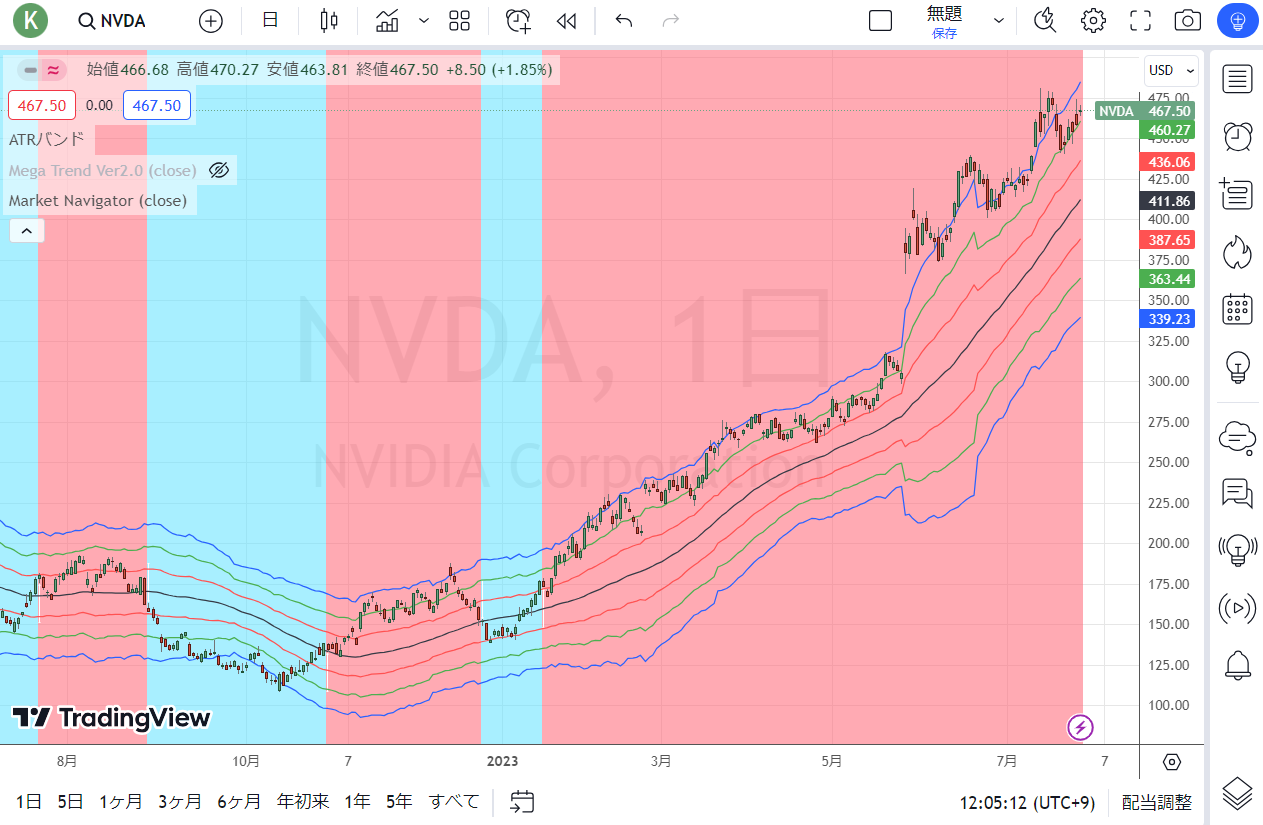

エヌビディアもAMDもTSMCという存在なしにはAIチップを実際に製造することはできない。長期的に拡大が見込まれる市場の中において、短期的な変動があるのは当然のことであろう。なお、7月27日に第2四半期の決算を発表したインテル(INTC)のパット・ゲルシンガーCEOは、パソコン部品の在庫が通常水準に戻り、顧客が注文再開に動いていると指摘し、10-12月(第4四半期)には、回復基調が鮮明になるとの見通しを示した。●エヌビディア(日足)(ピンク:買いトレンド・シアン:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

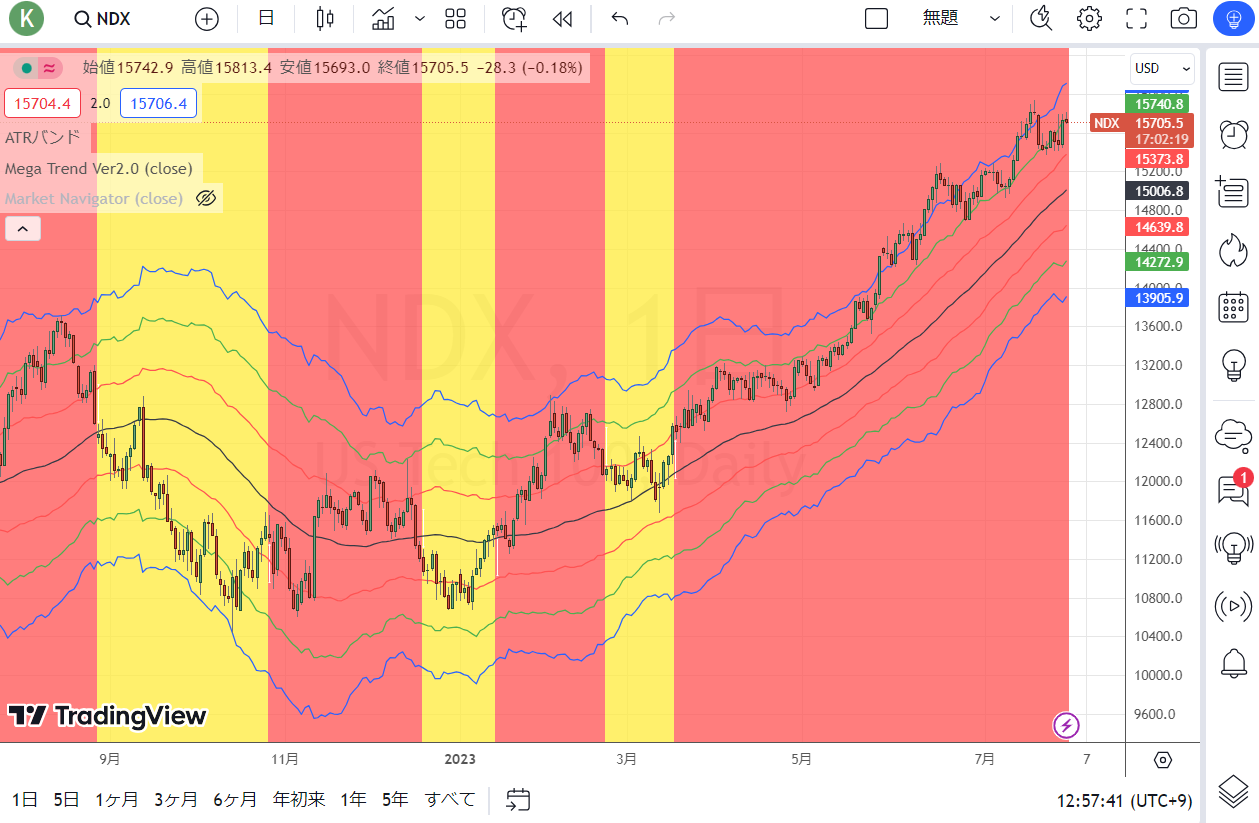

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファン ドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市 場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当 する現役ファンドマネージャーとして活躍中。

{kind=link}

{kind=link}