「マーケットの最前線」

2023年7月18日第356回「大きな危機の到来は来年の米大統領選挙後!?」石原順

石原順

石原順

今後の市場は広い取引レンジ内で推移!?

7月16日のブルームバーグの記事『S&P500は中間地帯、急上昇も急低下もせず-ヘッジファンド運用者』によると、当り屋といわれるヘッジファンド「ペコニック・パートナーズ」のビル・ハーニッシュは、昨年の弱気相場でのショートや潮目が変わったタイミングでのロングで大きく稼いだが、今後の市場は「広い取引レンジ内で推移」と予想しているらしい。

1968年に金融業界に入ったハーニッシュはインタビューで「われわれは中間地帯に入った。相場は急上昇も急低下もしていない」と述べた。

ここでは多くを述べないが、今後の相場の行方は、来年の米大統領選挙と密接に絡んでくる。大きな危機の到来は来年の米大統領選挙後になるのではないだろうか?2024年以降は、リーマンショック後の国家管理相場の「後始末」の時期が到来しそうだ。

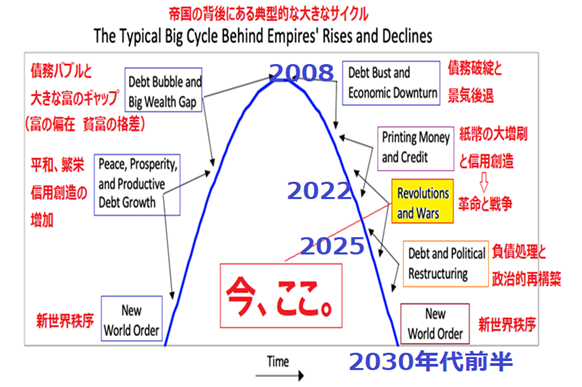

●レイ・ダリオの「帝国のビッグサイクル」

出所:レイ・ダリオ(リンクトイン)

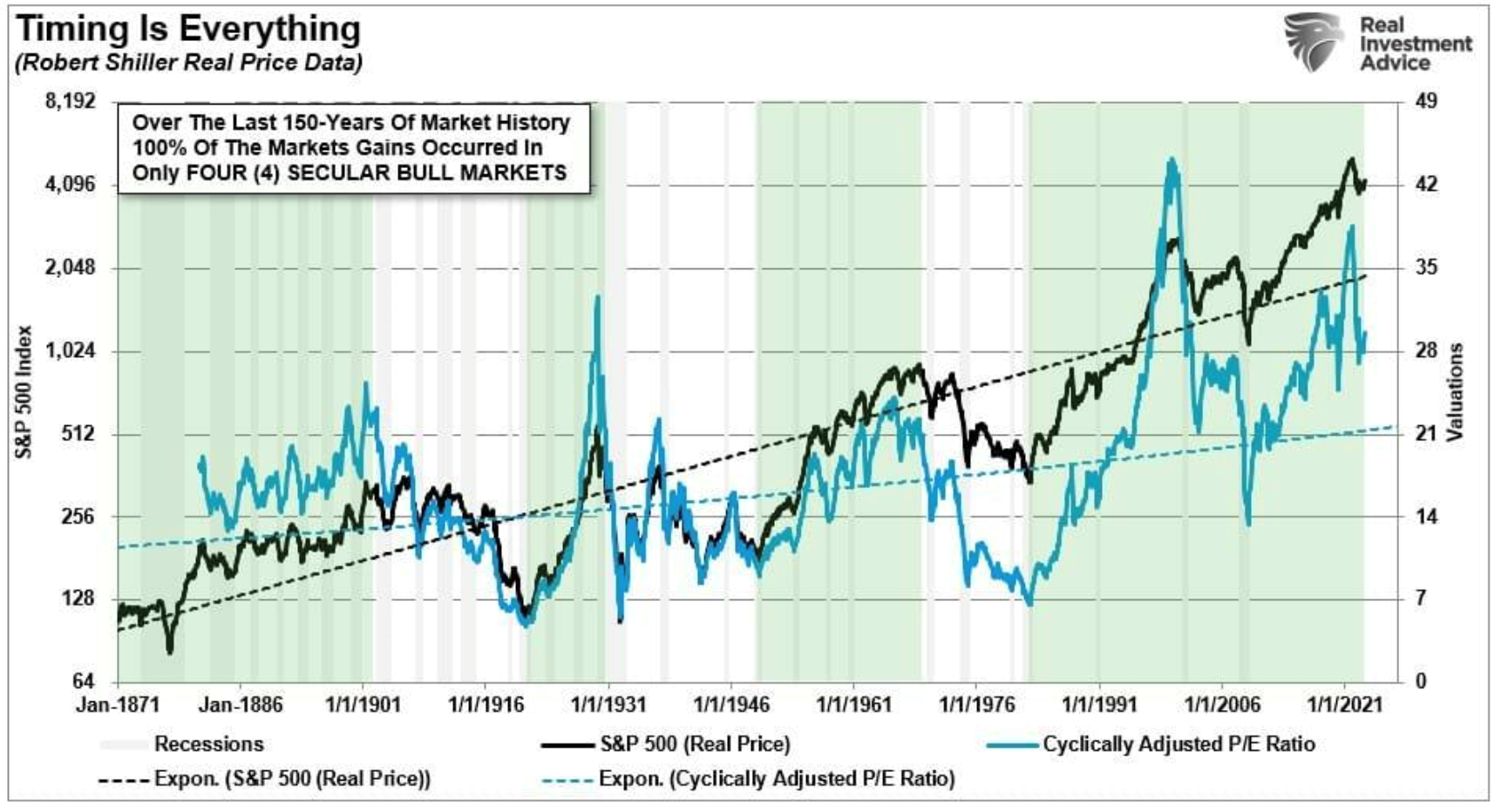

株式投資はタイミングが全て、市場サイクルの後半で儲けるのは難しい?

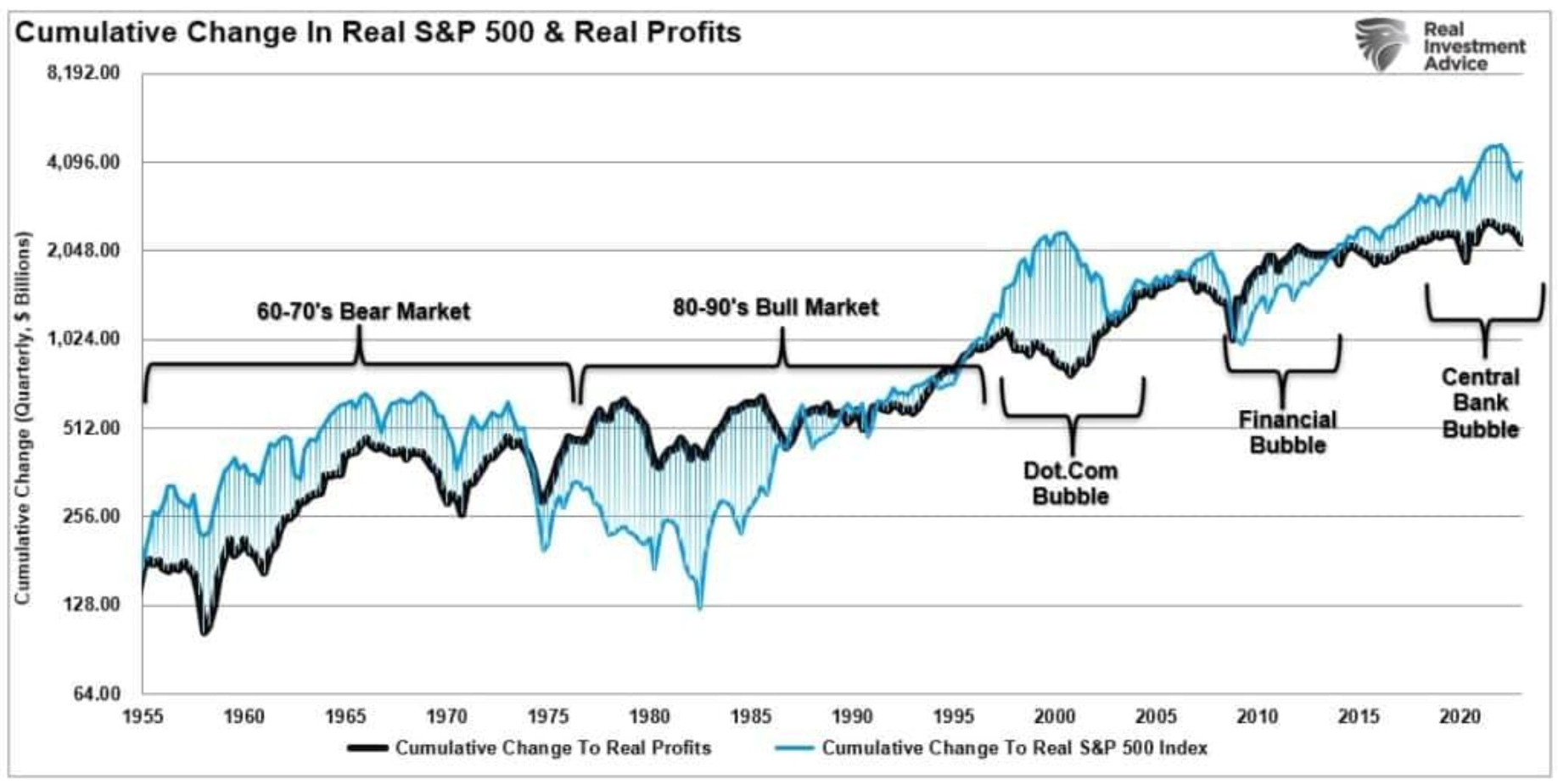

市場のバリュエーションは歴史的な基準から見れば依然として高い水準にある。1990年以降、世界金融危機時の数年間を除き、株式市場と根本的な収益との乖離が常に起きている。利益率が平均回帰しないことは懸念材料である。ヴィジュアル・キャピタリストの記事「Market Cycles And Why The Bull Isn't Dead(市場サイクルとなぜ「強気」派が滅びないのか)」から一部を抜粋してご紹介していこう。●S&P500(黒)と企業利益(青)の推移

出所:ヴィジュアル・キャピタリスト

平均回帰が見られないのは、主に、世界的規模で金融刺激策によってもたらされた過剰流動性がある。市場が下落を経験すると必ずつぶやかれる合言葉は「FRBのピボット」だ。このFRBに対する奇妙な「信頼」は、心理的なサイクルが終了しないよう、過去10年間にわたってFRBが慎重に培ってきたものだ。FRBは金融シナリオのコントロールを失えば、経済が大混乱に陥ることを認識している。マーケット・サイクルの重要性については何度も語られている。投資において、長期的な成功を果たしたのかそうでなかったのかを分けたのは、いつ歩み始めたかということに尽きる。例えば、ウォーレン・バフェットは1942年に投資をスタートし、1964年にバークシャーハサウェイを買収した。ポール・チューダー・ジョーンズは1980年にヘッジファンドを立ち上げた。ピーター・リンチは1977年からフィデリティ・マゼラン・ファンドを運用している。これら偉大な投資家たちの成功は、低いバリュエーションと高いフォワード・リターンを伴う強気サイクルの始まりを捉えたことによる。

●タイミングが全て(S&P500:黒 P/Eレシオ:青)

出所:ヴィジュアル・キャピタリスト

一方、サイコロジカル・サイクルを組み合わせた長期市場サイクルから見れば、1980年に始まった強気相場はまだ完了していないことになる。2008年から2009年にかけて、バリュエーションはごく短期的に長期トレンドを下回ったものの、長期トレンドを大きく上回っている。ブルマーケット・サイクルの初期に見られたようなファンダメンタルズと心理的な下支えを形成するのに十分な低水準や長期の水準には戻っていない。

最初の強気のマーケット・サイクルは1871年から1934年までの63年間続いた。このサイクルは1929年の暴落と大恐慌の始まりで終わりを告げた。

●S&P実質価格(黒)とサイコロジカル・サイクル(赤)1871-1934年

出所:ヴィジュアル・キャピタリスト第2の強気マーケット・サイクルは1935年から1980年まで45年間続いた。このサイクルは、「ニフティ・フィフティ」銘柄の終焉によって幕を閉じた。1929年の暴落ほど経済全体に壊滅的な打撃を与えたわけではなかったが、市場に参加する人々の投資心理は大きく損なわれた。

●S&P実質価格(黒)とサイコロジカル・サイクル(赤)1935-1980年

出所:ヴィジュアル・キャピタリスト3回目の(現在の)市場サイクルは42年しか経過していない。バリュエーションがまだ高いことを考えると、現在の市場サイクルは完全に終了していない可能性が高い。

●S&P実質価格(黒)とサイコロジカル・サイクル(赤)1980-現在

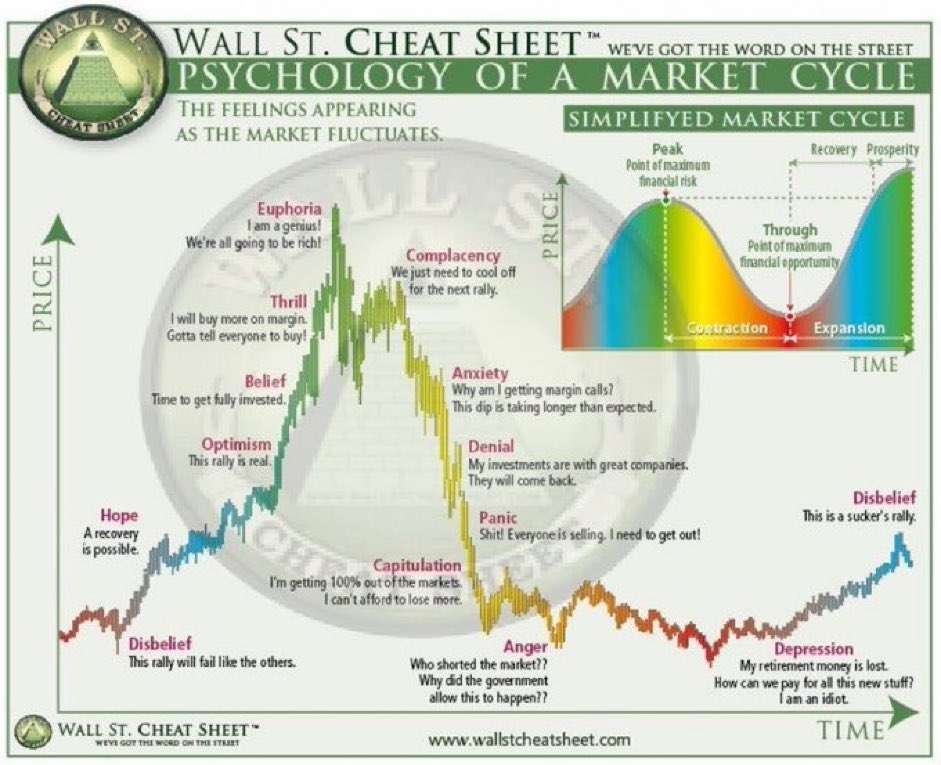

出所:ヴィジュアル・キャピタリスト価格は短期的には重力の法則に逆らって動くように見えるかもしれないが、その後の極端な戻りは、リスクを軽視した投資家の破滅的な損失につながっている。経済の世界は激変し、今後もさらに変化していくだろう。株式市場の本質的な性質も、それに対応するように変化してきたと多くの人々が考えている。しかし、株式市場では本質的に、大きな強気相場の後には必然的に大きな弱気相場がやってくる。これは過去の例から明らかだ。市場サイクルの前半で儲けるのは簡単だ。後半にそれを維持するのが難しい。

●市場の感情サイクルの中で、私たちはどの位置にいるのでしょうか?

出所:WALL ST.CHEAT SHEET

再生可能エネルギーへの投資は増えているにもかかわらず市場占有率は低下

エネルギーの調査を専門に行なっているエネルギー・アウトルック・アドバイザーズが発表したレポートによれば、石油需要の見通しは一般的なシナリオよりも明るい。報告書は世界がクリーンエネルギーに移行するにつれて石油需要が減少するという希望は、多くの誇大広告と希望的観測の上に成り立っていると指摘している。世界最大の再生可能エネルギー投資国である中国とインドは、いまだに石炭を主要な発電源としている。これらの国々がグリーンエネルギーを追加しても、石油需要への影響はほとんどないだろう。中国やインドのような国々は、太陽光発電や風力発電、その他のクリーン・エネルギー源を増やし続ける計画を持っているかもしれないが、経済成長はその増設を追いかけ続けており、石油や石炭がすぐに姿を消すことは難しい。

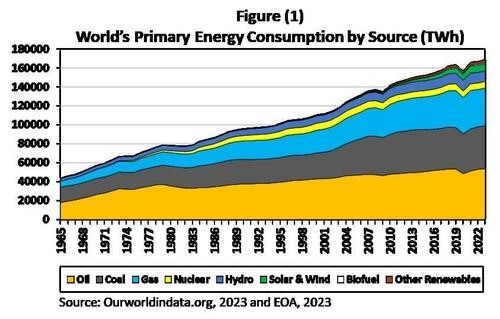

下のグラフにあるように、世界のエネルギー消費が増加するにつれ、また太陽光や風力などの再生可能エネルギーが総消費量に占める割合が増加するにつれ、石油やガスの需要は増え続けている。

●世界のエネルギー消費量(オレンジ:原油、グレー:石炭、青:ガス、黄:原子力)

報告書では、2010年以降、再生可能エネルギーに何兆ドルもの資金が投入されているにもかかわらず、2022年に消費されるエネルギーの82%は化石燃料によるものだという。中国については、カーボンニュートラルを達成するためには、現在の再生可能エネルギー支出のペースを続けた場合で211年かかり、インドはさらに長く400年以上かかると報告書は見積もっている。

IEAは5月、今年のエネルギーへの投資は世界全体で2兆8000億ドルに達し、そのうち半数以上の1兆7000億ドル以上がクリーンエネルギーに向かうと推定した。それでも、1兆ドル以上が石炭を含む化石燃料に費やされる。IEAは、化石燃料への投資が15%増加するのに対し、クリーンエネルギーへの投資は2021年から2023年の間に24%増加するとしており、クリーンエネルギーへの投資が化石燃料への投資を大幅に上回るとしている。しかし、世界経済の成長と人口増加は、再生可能エネルギーの市場占有率を押し下げ続けているのが現状だ。

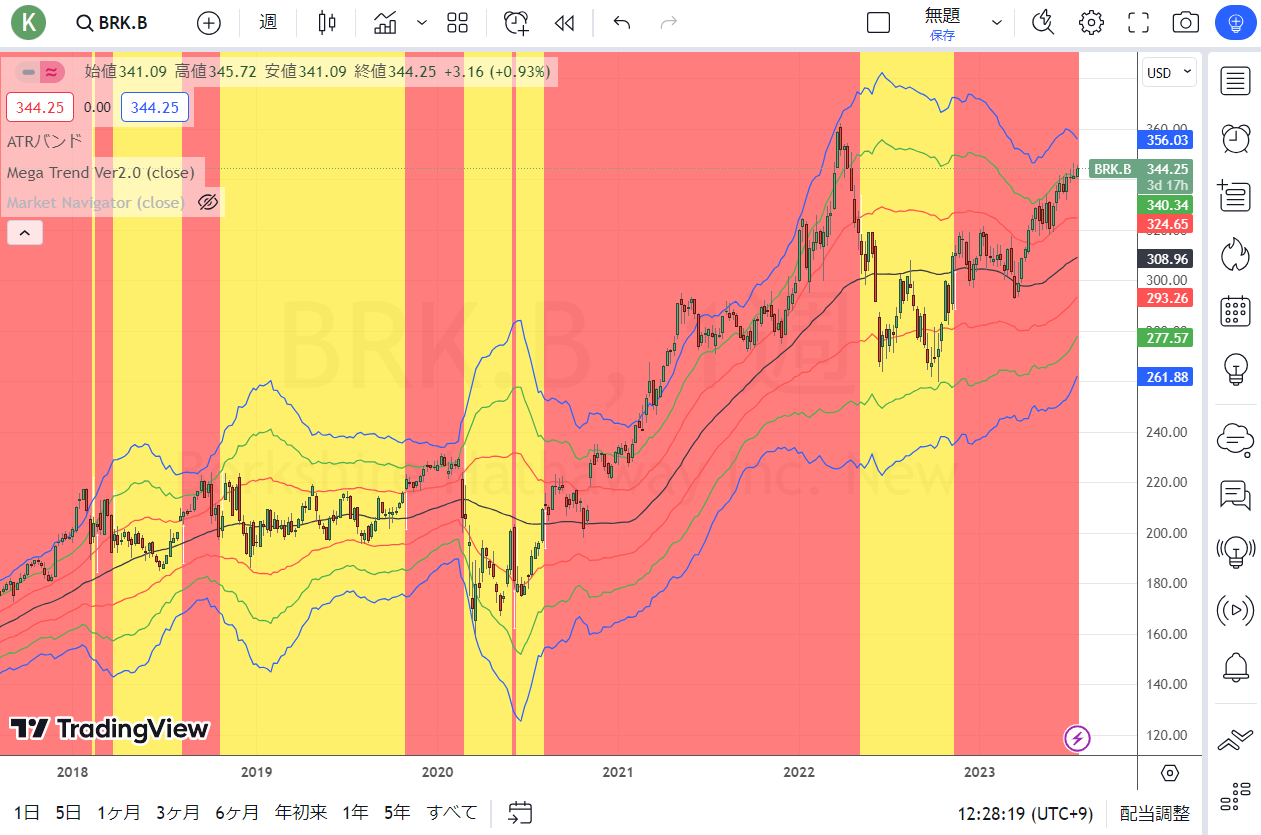

ウォーレン・バフェット氏がオクシデンタル・ペトロリアム(OXY)への出資を積み増していること、さらには先日、バークシャー(BRKK.B)傘下のバークシャー・ハサウェイ・エナジーが、米メリーランド州の液化天然ガス(LNG)輸出プロジェクトにおける一部の持分を取得することで合意したことなど、化石燃料の存在感はまだまだ健在だ。エネルギー・アウトルック・アドバイザーによると、ほとんどの国は2050年にネット・ゼロまたはカーボンニュートラルの目標を達成できない指摘している。

●オクシデンタル・ペトロリアム(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

●NY原油CFD(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

●バークシャーハサウェイB株(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

{kind=link}