「マーケットの最前線」

2023年6月26日第353回「無謀な金融政策には、それなりの見返りがあるものだ」石原順

石原順

石原順

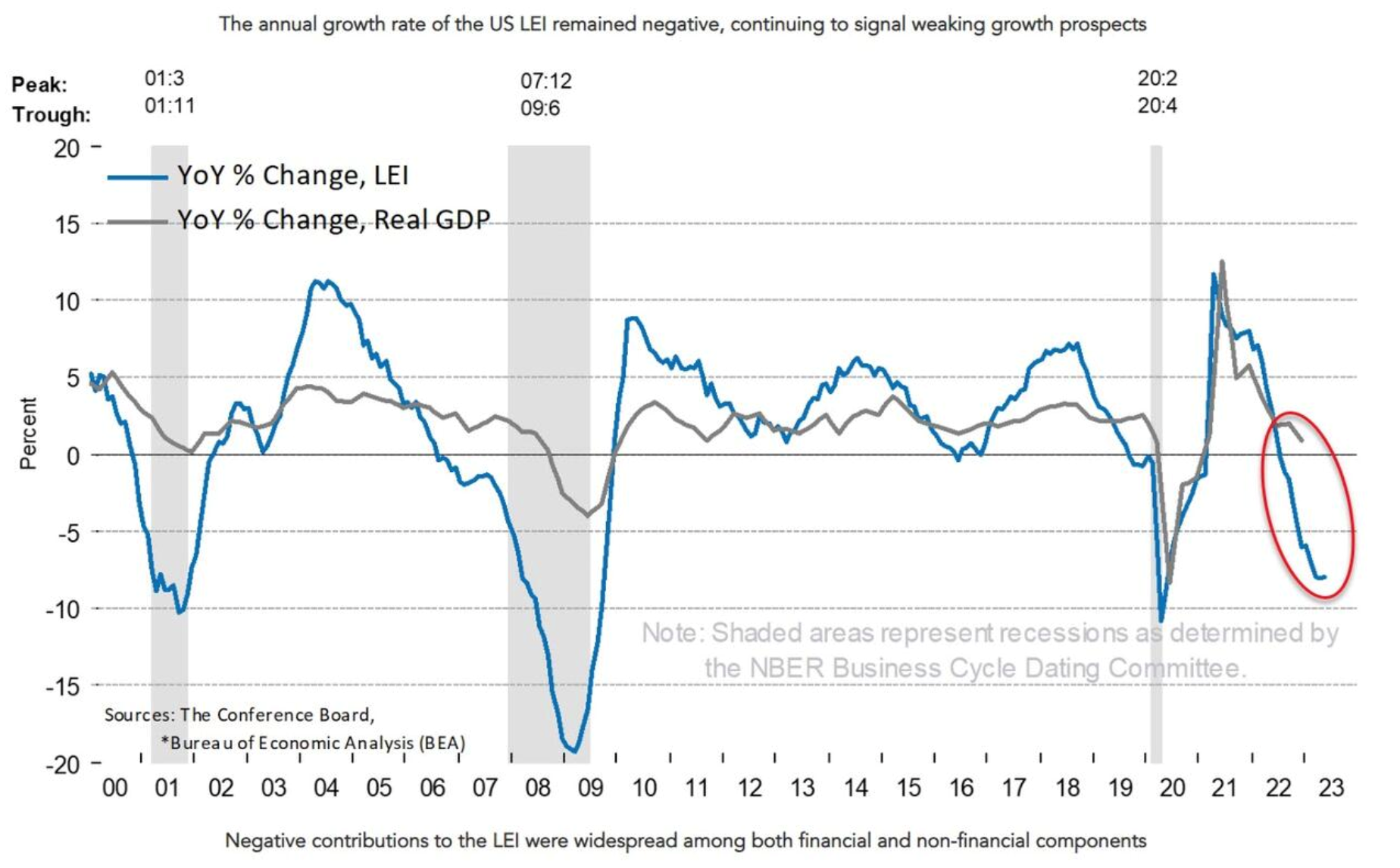

景気先行指数は14ヶ月連続の低下、今後1年以内に景気後退に入るのか?

米民間調査会社のコンファレンス・ボードが22日に発表した5月の景気先行指数(LEI)は前の月から0.7%低下となった。景気先行指数はこれで14ヵ月連続の低下となり、リーマン・ショック(2007年6月から2008年4月まで22ヵ月連続の低下)以来の長さとなった。

金利の上昇とインフレの高止まりは、経済活動をさらに停滞させる可能性がある。コンファレンス・ボードは「根強いインフレに対処するための利上げで経済活動のさらなる停滞が続く。景気後退は、金融引き締めの継続と政府支出の減少が要因となるだろう」と説明した。ソフトランディングが声高に叫ばれているにものかかわらず、景気先行指数は「回復」の兆しを全く見せておらず、2017年12月以来の最低を記録している。前年比では7.9%の下落となっており、コロナウイルスのパンデミックによるロックダウンの期間を除けば、2008年(リーマン)以来最大の下落率に迫っている。

●景気先行指数とGDPの推移

出所:ゼロヘッジ

●景気先行指数は今後12ヶ月以内のリセッション入りを示している

出所:ゼロヘッジ

コンファレンス・ボードのプリンシパル・エコノミストであるエリック・ランド氏が日本経済新聞のインタビューにおいて、今後数カ月内に後退局面に入るが、短く浅いものになるとみるとの見通しを示した。6月6日の日本経済新聞の記事「数カ月で米景気後退 コンファレンス・ボードのランド氏」から一部ご紹介しよう。

足元の米経済の見方と向こう1〜2年の見通しについてランド氏は以下のようにコメントしている。「この数四半期の景気は浮き沈みが激しかった。物価上昇率は1年半以上にわたって、かなり高まった状態にある。この半年では小幅に減速し始めたものの、依然として受け入れられないほど高い。物価上昇率がFRBの政策目標の2%に戻るのは2024年の遅い時期となりそうだ。FRBが短期間で急激な金融引き締めを進めてきたが、許容できる物価水準になるには時間がかかる」

「金利上昇と高インフレを受け、今後数カ月以内に景気後退局面入りするだろう。23年4〜6月期から10〜12月期まで3四半期連続で小幅なマイナス成長となる。インフレが消費者の購買力を奪い、高金利が自動車など高額消費の手控えにつながる。夏ごろから継続的に消費が弱まってくるだろう。消費は『モノ』から『サービス』に移ったが、コンファレンス・ボードの最新の消費者信頼感指数の『支出』に関する調査では、今夏の休暇での消費意欲が低下していることが分かった」

ただ、景気の落ち込みについては緩やかになりそうだとの見通しを示している。なぜなら、今回は過去の金融危機や新型コロナウイルスの感染拡大といった急激なショックが引き起こした不況とは異なり、インフレと金利上昇が引き金となった循環的な景気後退だからだとしている。銀行問題の最悪期は脱したとみられ深刻な金融危機に発展する可能性も低いとしているが、引き続き注意は必要だ。

無謀な金融政策にはそれなりの見返りがある!

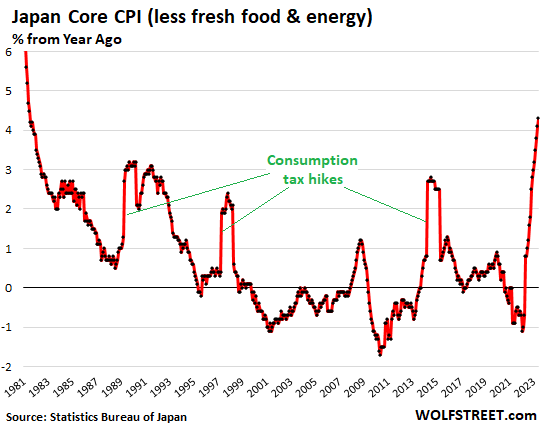

エネルギー価格が急落する中、日本のインフレ率が1981年以来の水準に上昇してきている。総務省が6月23日に発表した5月のCPI(消費者物価指数)は、変動の大きい生鮮食品を除く総合指数が104.8となり、前年同月比で3.2%上昇した。プラスは21カ月連続で、高水準での推移が続いている。

しかし、日本銀行はインフレ率の上昇に対する反応において、世界からは完全に異例な存在となっている。10年物利回りを0.5%以下に抑えるイールドカーブ・コントロールという名目でいまだにQEを実施し、短期利回りを押し下げている。WOLF STREETの記事「Core CPI in Japan Worst since 1981. Food Inflation Worst since 1976. But Energy Prices Plunge(日本のコアCPIは1981年以来の水準に悪化。食品インフレは1976年以来。しかしエネルギー価格は急落)」は、日本のYCCについて、先進国で最悪の債務問題をインフレを煽って国債の価値を下げることで解決しようとしている。そしてそれは今のところうまくいっていると皮肉混じりに指摘している。

●日本のコアCPI

出所:WOLF STREET

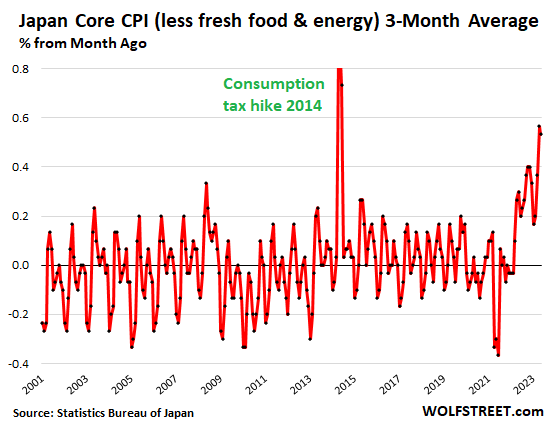

エネルギーを除き、インフレは容赦なく悪化している。日本の消費者物価指数(生鮮食品とエネルギーを除く全ての品目)は、1981年以来最悪となる前年比4.3%増となった。コアCPIは2022年4月に日銀がインフレ目標としている2%を突破した。しかし、日銀はそれを笑い飛ばし、2%目標の達成に向けてようやく前進したなどと自画自賛した。前月比では、コアCPIは全く新しい水準に達しつつある。3ヶ月移動平均は、現在0.53%で年率にすると6.6%となっている。

●日本のコアCPI

出所:WOLF STREET

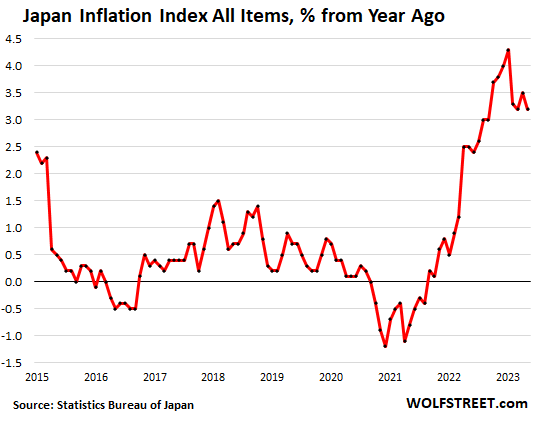

●日本のインフレ率の推移(前年比)

出所:WOLF STREET

日銀の植田和男総裁は、賃金上昇を伴う2%のインフレ目標を持続的に達成するために超金融緩和政策を維持するという、日銀の長年にわたるお決まりの言葉を繰り返した。そして、コア・インフレは今年後半には後退すると予想されると述べた。

このことは、日銀がインフレを煽り続け、賃金がそれに追いつくことを望むこととは別の明確な目的がある。それは、インフレを引き起こし、このインフレによって円の購買力を消耗させるということだ。猛烈なインフレが何年も続けば、日本のGDPに対する債務残高の割合は他の先進国程度まで落ち着いてくることも想定される。

一方、日銀はこのインフレが完全に吹き飛びそうになったときに果たしてコントロールできるのか、アルゼンチンのように何十年にもわたって二桁、三桁のインフレが続くようなことにならないようにすることは可能なのか。無謀な金融政策には、それなりの見返りがあるものだ。

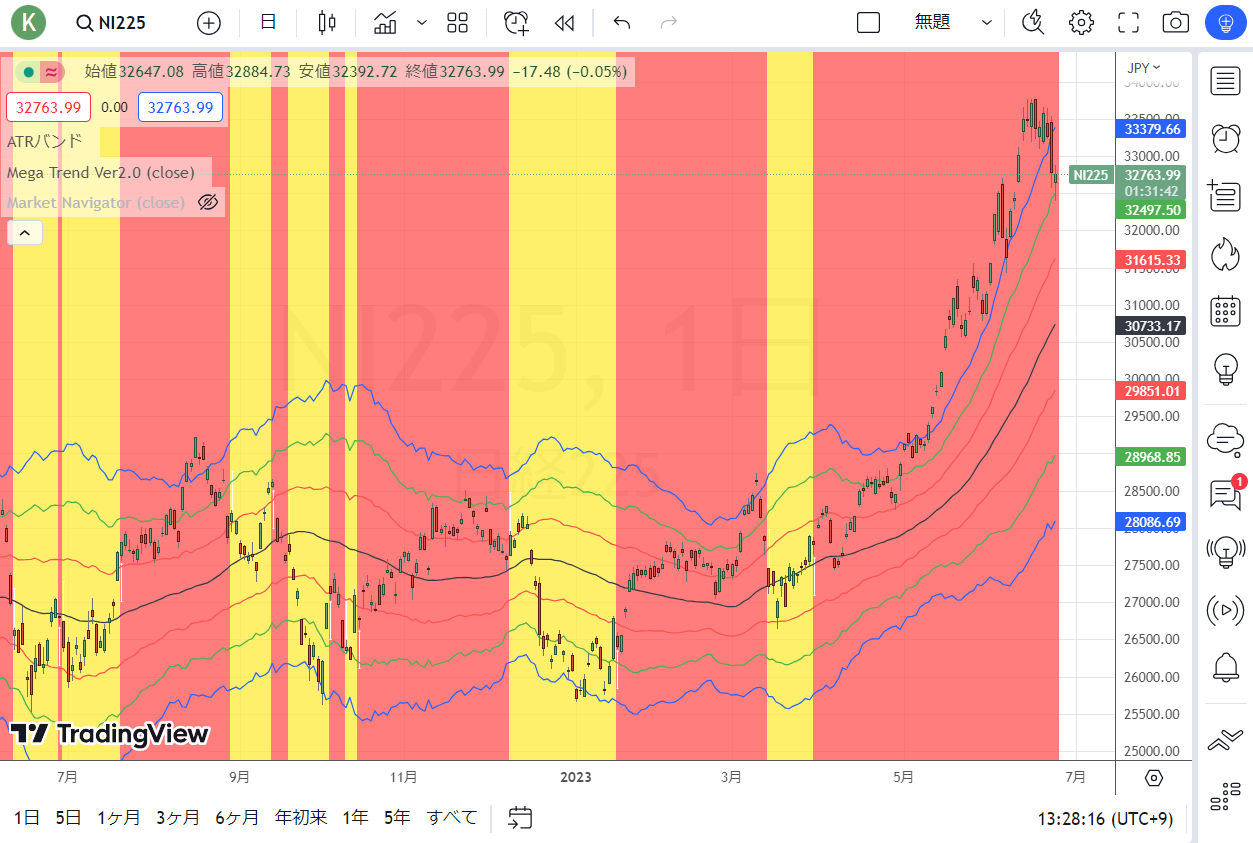

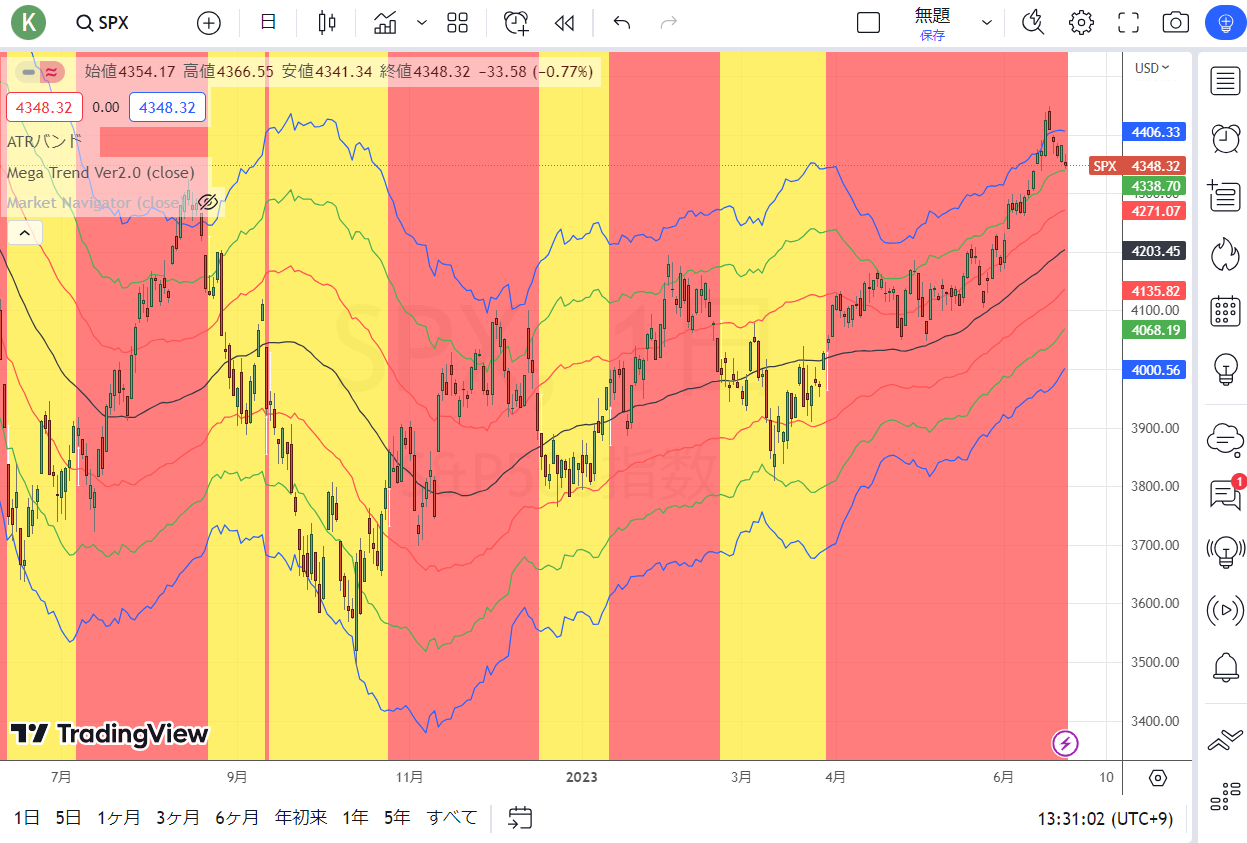

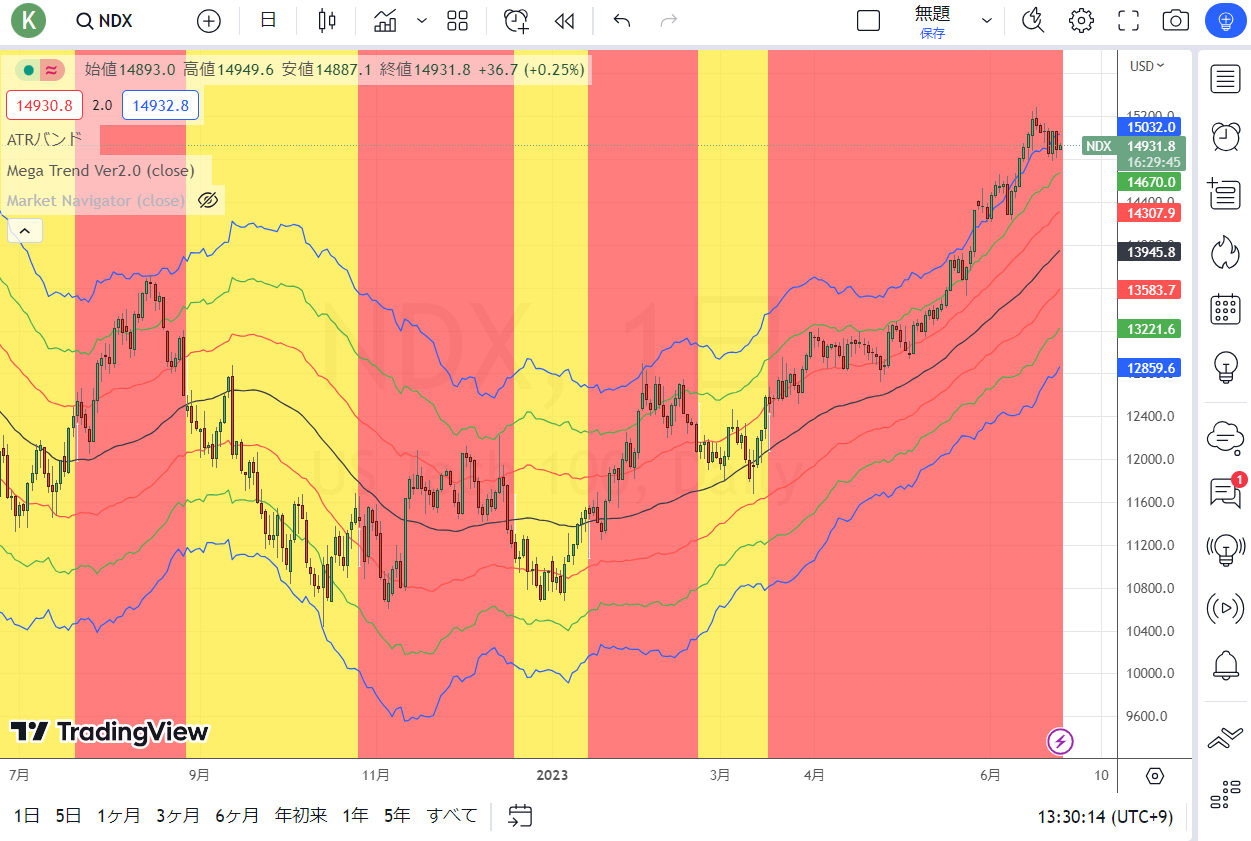

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファン ドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市 場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当 する現役ファンドマネージャーとして活躍中。