「マーケットの最前線」

2023年6月12日第351回「イージー・マネーの終焉で米国企業倒産件数が2010年以来の最速のペース」石原順

石原順

石原順

イージー・マネーの終焉で企業倒産が2010年以来の水準に!

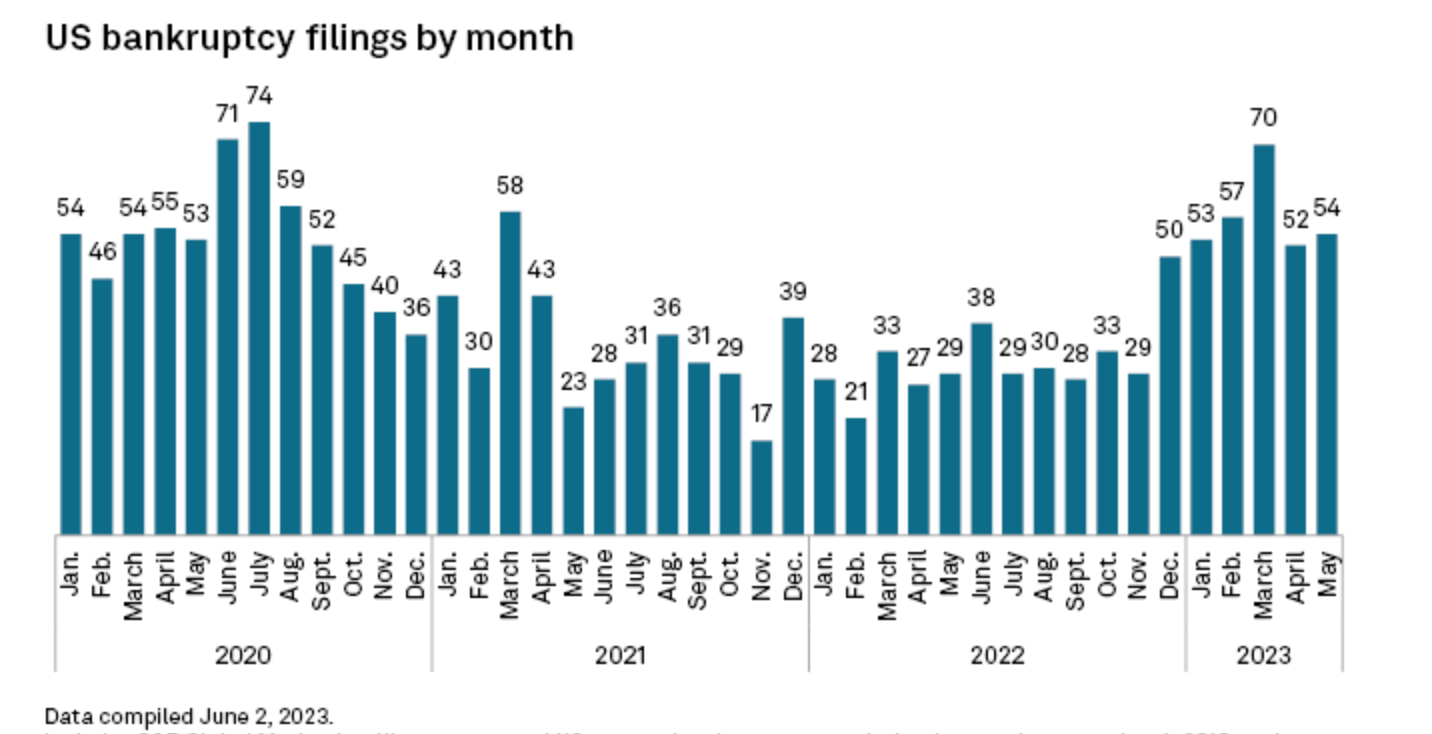

米国において企業破綻が相次いでいる。S&P グローバル・マーケット・インテリジェンスが6日に発表した5月の米企業倒産件数は54件と、4月の52件からわずかながら増加した。2023年に入ってから5ヶ月間の破産申請件数は合計286件と、5ヶ月間としては2010年以来、最多となった。●月別米国企業の破綻件数

出所:S&P グローバル・マーケット・インテリジェンス

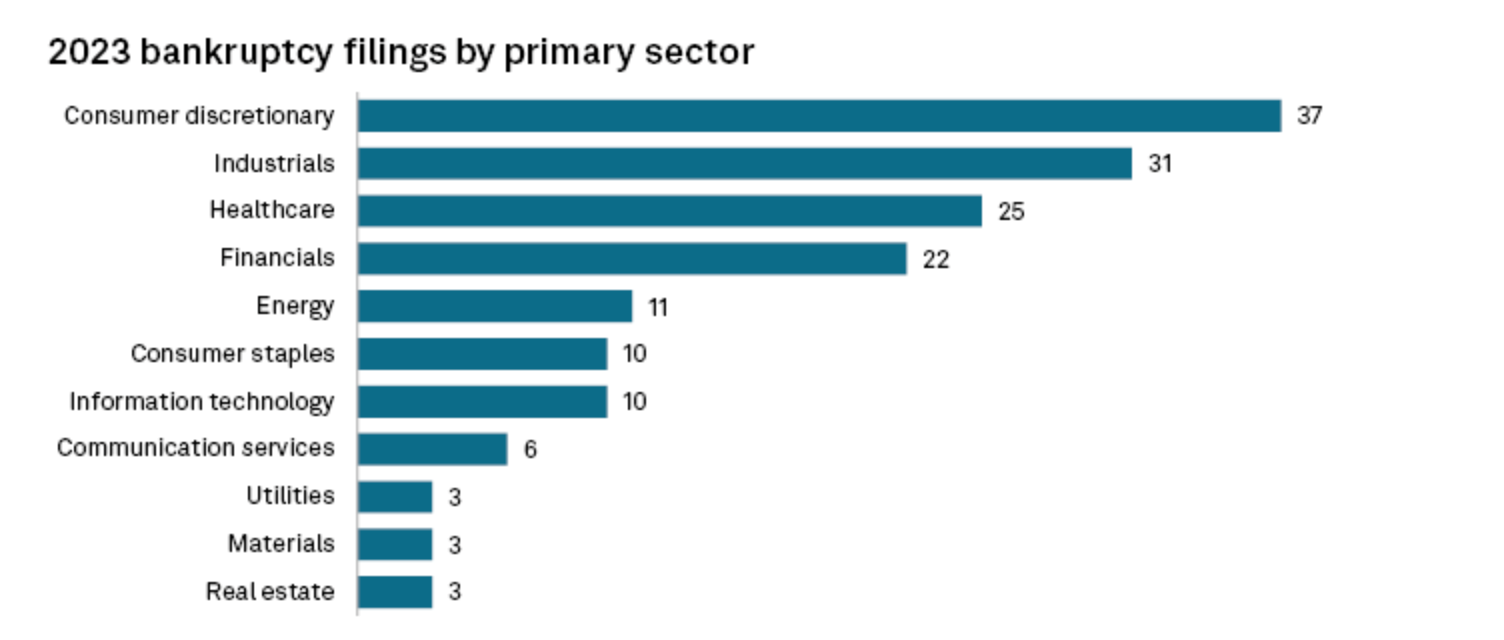

マーケット・インテリジェンスのデータによると、今年に入ってから破綻した企業をセクターで分類すると、一般消費財セクターの企業破綻が37件と最も多く、次いで、資本財(31件)、ヘルスケア(25件)、金融(22件)、エネルギー(11件)だった。

FRBによる超低金利政策が長期間続き、利回りを追い求める投資家によってあらゆる種類の過剰投資が引き起こされた。そうしたイージー・マネーの時代が終わり、企業の破産申請が相次ぐ年となった。金利は高くなり、投資家は慎重になり、イージー・マネーは消滅し、安易な時代は終わりを告げたのだ。

●月別米国企業の破綻件数

出所:S&P グローバル・マーケット・インテリジェンス

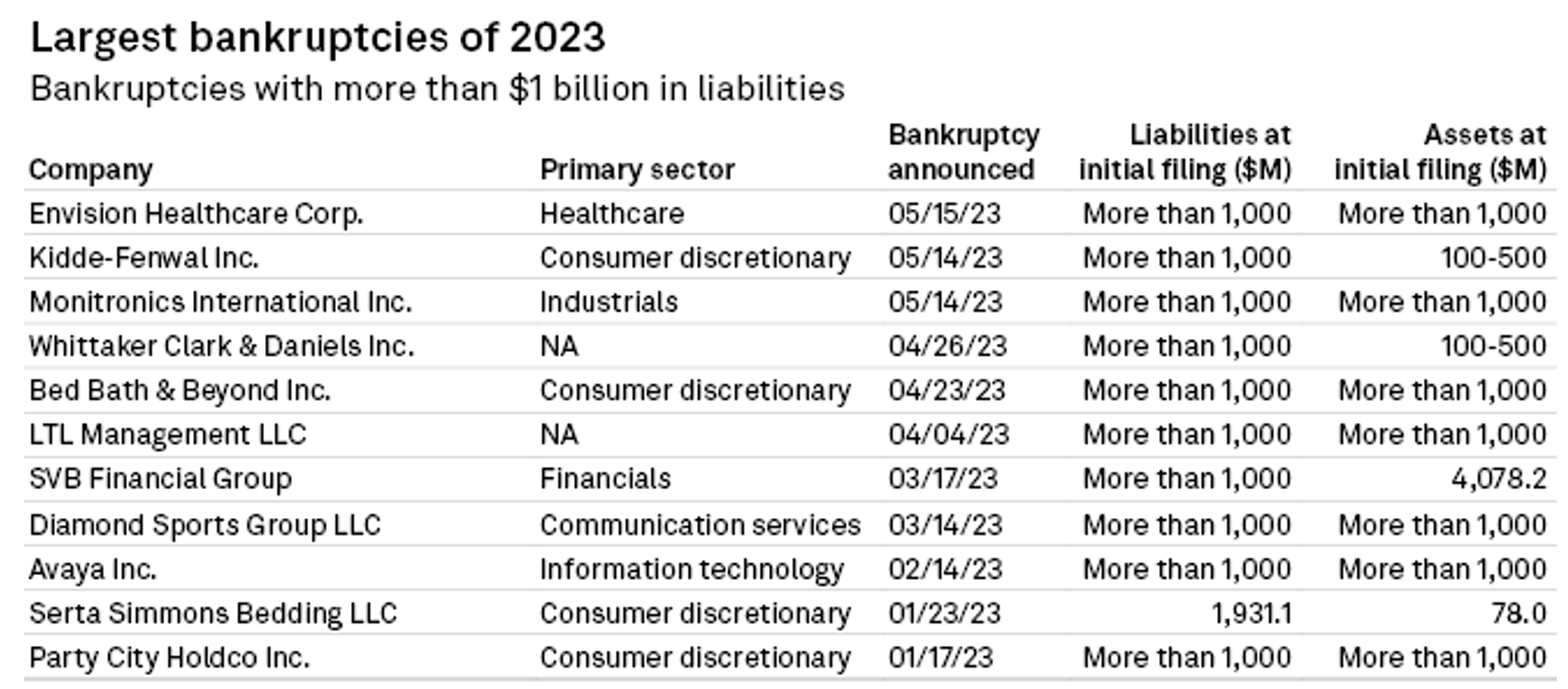

FRBの低金利政策がピークに達した2021年半ばには、ジャンク格に分類される企業でも3%程度で借入が可能だった。しかし、直近では利回りは7%近くまで上昇している。つまり、3%程度の金利で借りた負債を返済するためのキャッシュフローを生み出すのに苦労していた企業は、返済期限が来たらこの負債を借り換えるか、7%の負債を新たに追加しなければならないことになる。大きな負担増である。とりわけ5月は10億ドル以上の負債を抱えて倒産した企業が3社あり、これで2023年に10億ドル以上の負債を抱えて破綻した企業は11件に達した。

●2023年に10億ドル以上の負債を抱えて破綻した企業

出所:S&P グローバル・マーケット・インテリジェンス

現在直面している問題は、負債のコストがかなり高くなり、そしてこの負債に対して投資をしようとする投資家の姿勢が慎重になりつつあるということだ。イージー・マネーの終焉だ。しかし、一度、企業が借金の山を抱えイージー・マネーの沼にハマってしまうと、そこから抜け出していくのは難しい。

破産申請により、過剰な企業債務が削減される段階に入っている。倒産から立ち直り、負債を減らし、身軽になり、再スタートを切る企業も出てくるだろう。信用サイクルが引き締まる局面においては浄化作用をもたらすことは不幸中の幸いである。ただし、この浄化のプロセスは、今まさに始まったばかりである。企業収益も株式市場も長期的には経済成長から大きく乖離することはない

1-3月期(第1四半期)の決算発表シーズンが終わり、4-6月期末(第2四半期末)が近づいてきている。今後、企業の業績見通しはどのように変化するのだろうか。インフレ率の上昇に伴う経済成長の弱まり、流動性の低下、利益率の低下などがあるにも関わらず、2023年第1四半期が収益減少の底となり、年末に向けて成長が加速すると予想する声も多く聞かれる。リアル・インベストメント・アドバイスのコラム「Earnings Improve, But Beware Of Trojan Horses(業績は改善している、しかしトロイの木馬にご用心)」から一部を抜粋して紹介しよう。

企業収益が経済成長の副産物であることを考えると、記録的な高収益と企業の利益率が持続するかどうかについては甚だ疑問だ。需要と供給という基本的な経済機能は、資本主義が正常に機能していることを証明している。さらに、操業停止によって人件費が大幅に削減され、人為的な需要喚起による価格上昇によって企業の利益は急増した。

では、次に何が起こるのか。シャットダウンした経済に、供給不足、そして大規模な財政刺激策の組み合わせが企業収益と利益の急増を促進したと仮定した場合、こうしたサポートなしに企業は収益を改善できるのだろうか。たとえ収益が改善したとしても、バリュエーションは依然として歴史的な高水準にある。

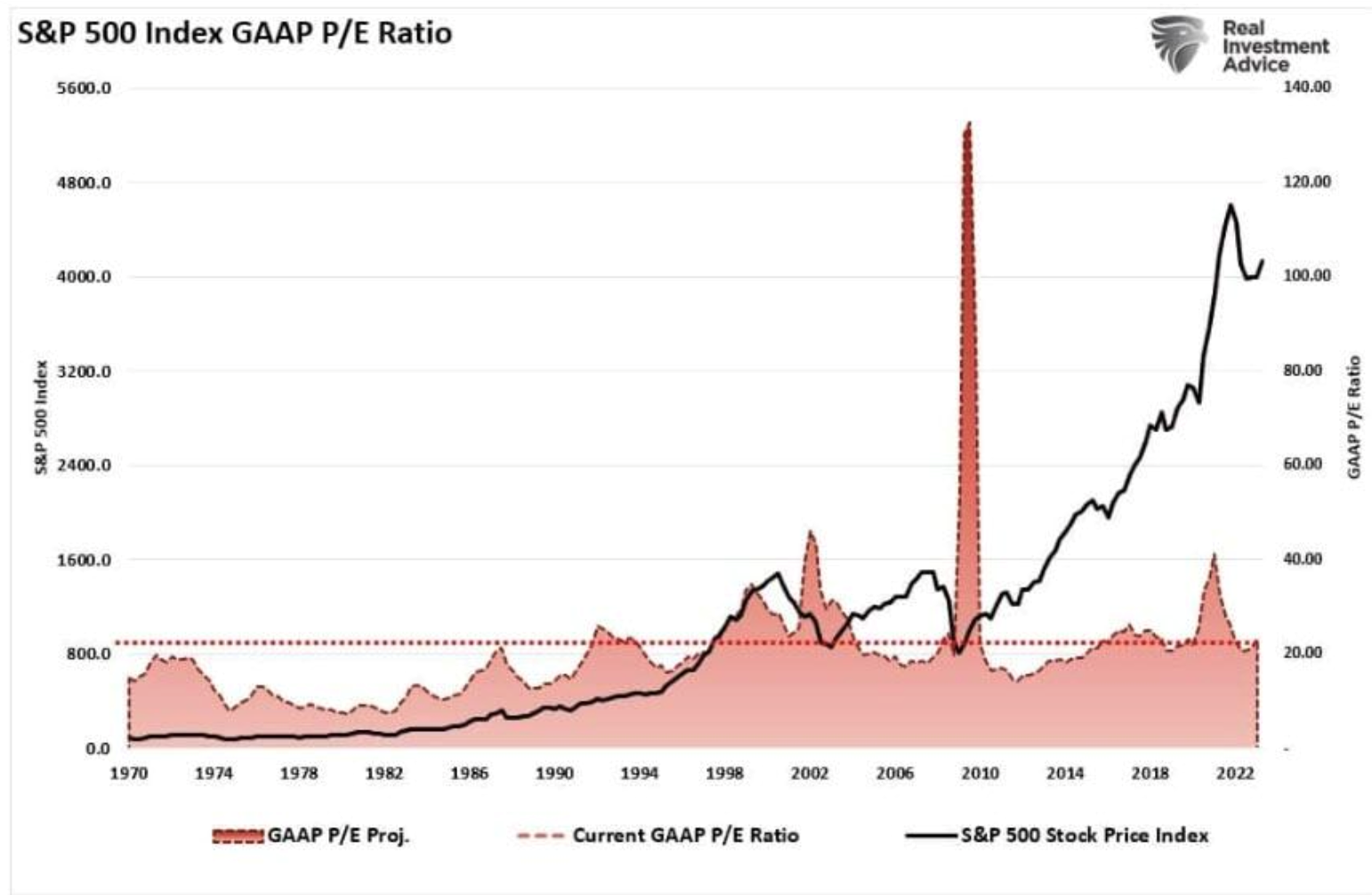

以下のチャートは企業のGAAP 収益と株価の水準を比較したものである。現在、市場は21倍以上の収益で取引されており、このバリュエーションレベルは、過去の強気市場のピークに近い水準である。

●S&P500インデックスとGAAP P/Eレシオ

出所:リアル・インベストメント・アドバイス

株式市場はすでに歴史的な評価範囲を超えて取引されているため、今後、期待されているほど「強気」にはならない可能性があることを示唆している。歴史的に市場と相関があるのは、経済データだけではない。収益と利益もまた、経済成長に依存するため、長期的には市場と相関がある。収益は経済と切り離されて伸びることはない。

今後数年間は、以下のように過去とは異なる経済環境に置かれている。・ 景気は後退のリスクを伴う低成長環境に戻りつつある

・ インフレ率が低下しており、企業の価格決定力が低下している

・ 需要を支える人工的な刺激策がない

・ この2年間の消費の前倒しが、将来の需要の足を引っ張ることになる

・ 金利が大幅に上昇し、消費に影響を与える

・ 消費者は貯蓄を激減させ、負債を増加させている

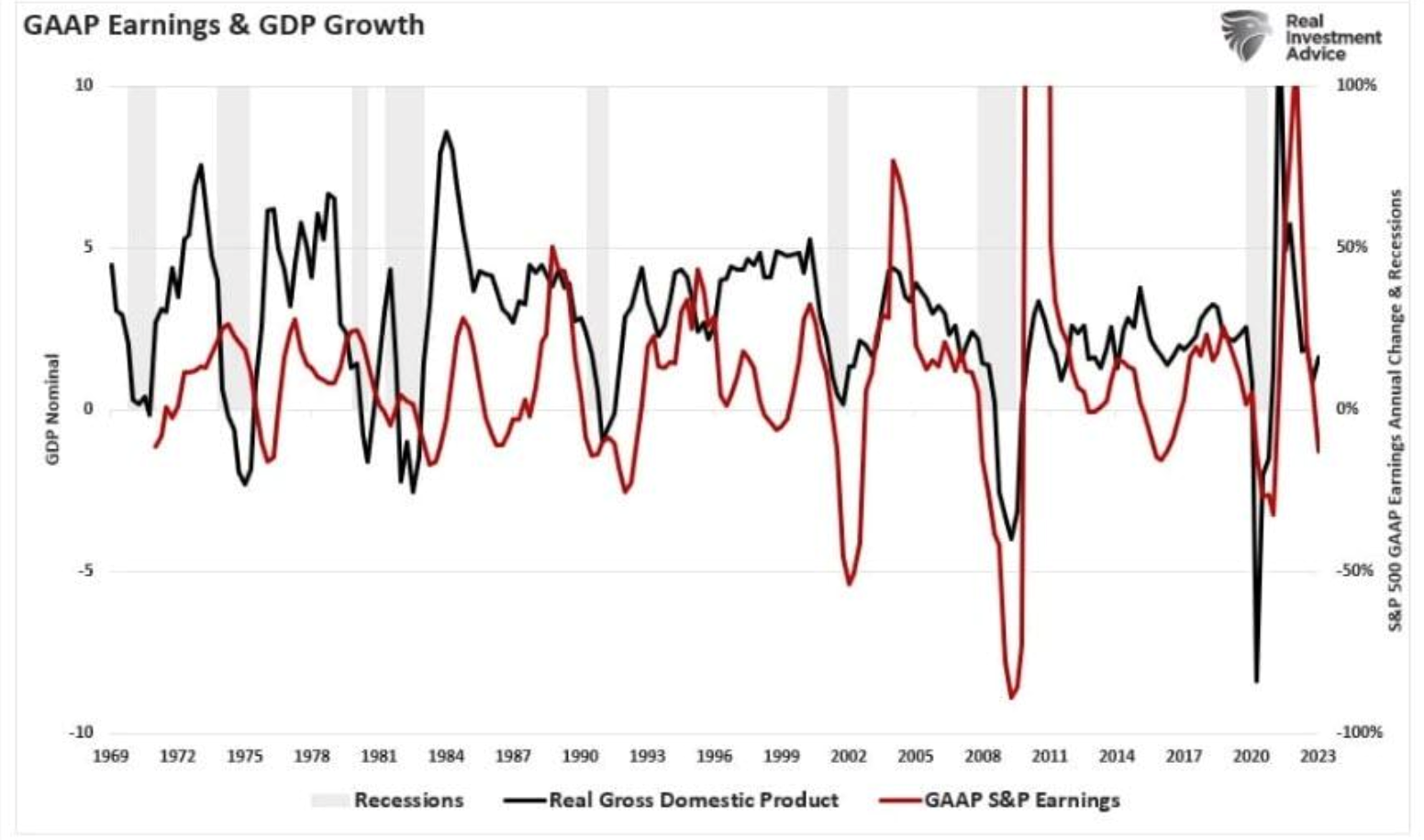

市場が長期的な収益から乖離しているという事実を否定しないことが必要であろう。この相関は、市場対企業の利益対GDP比においてより顕著に現れている。相関が90%に達している以上、経済成長、収益、企業利益の関係は明らかであろう。

●GAAP利益(赤)とGDP成長率(黒)

出所:リアル・インベストメント・アドバイスマーケットナビゲーターの売買シグナル(ピンク:買いトレンド・シアン:売りトレンド)

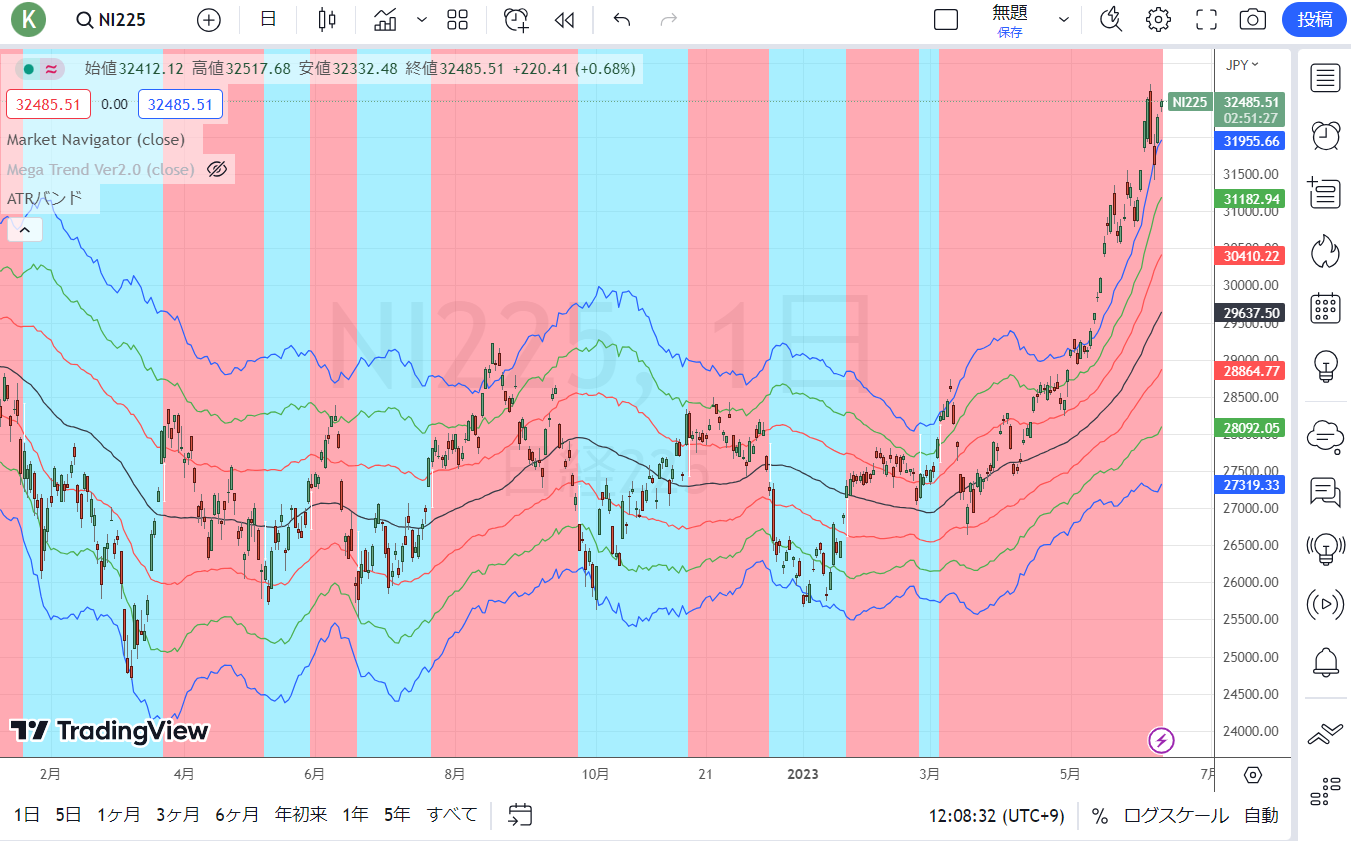

●日経平均CFD(日足)

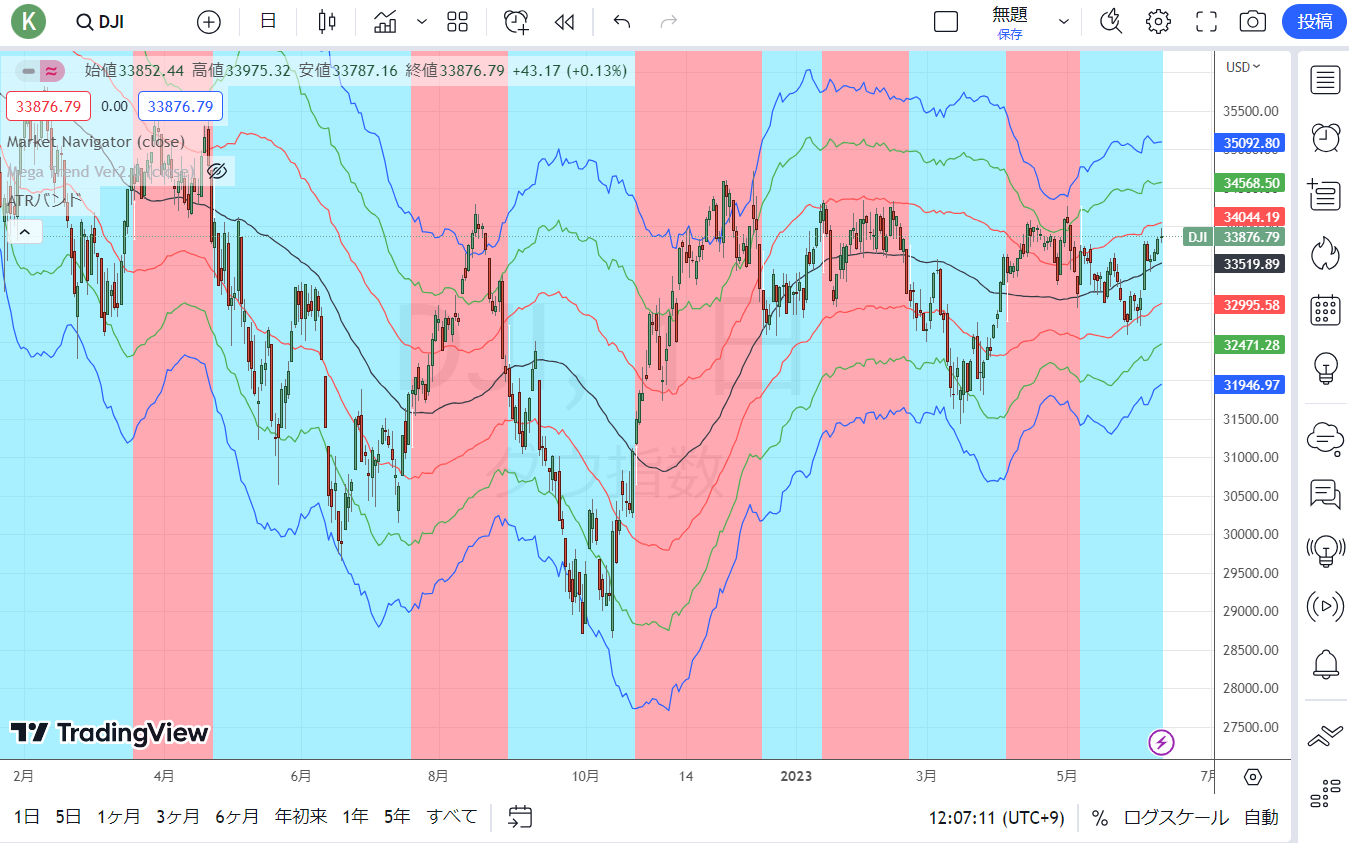

出所:トレーディングビュー・石原順インディケーター●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

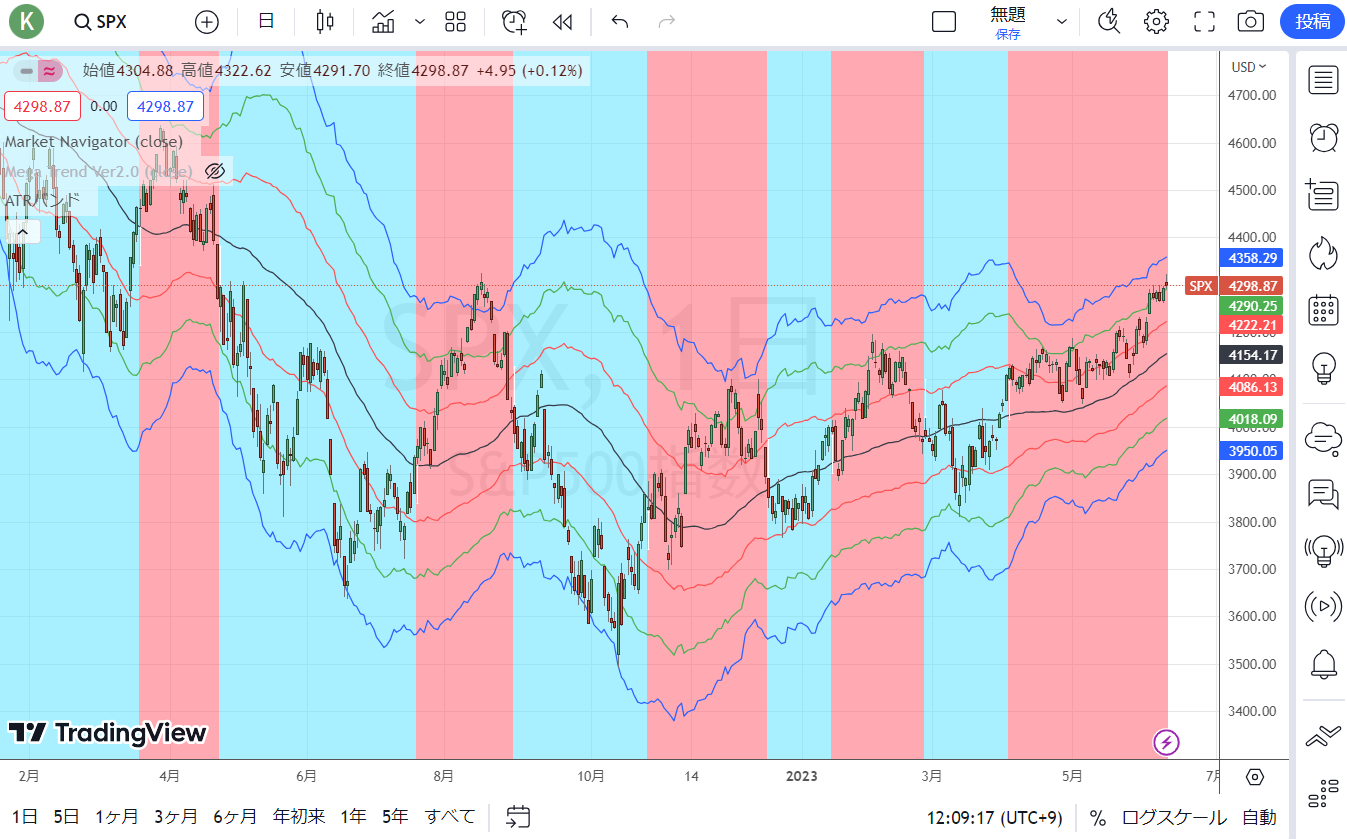

●S&P500CFD(日足)

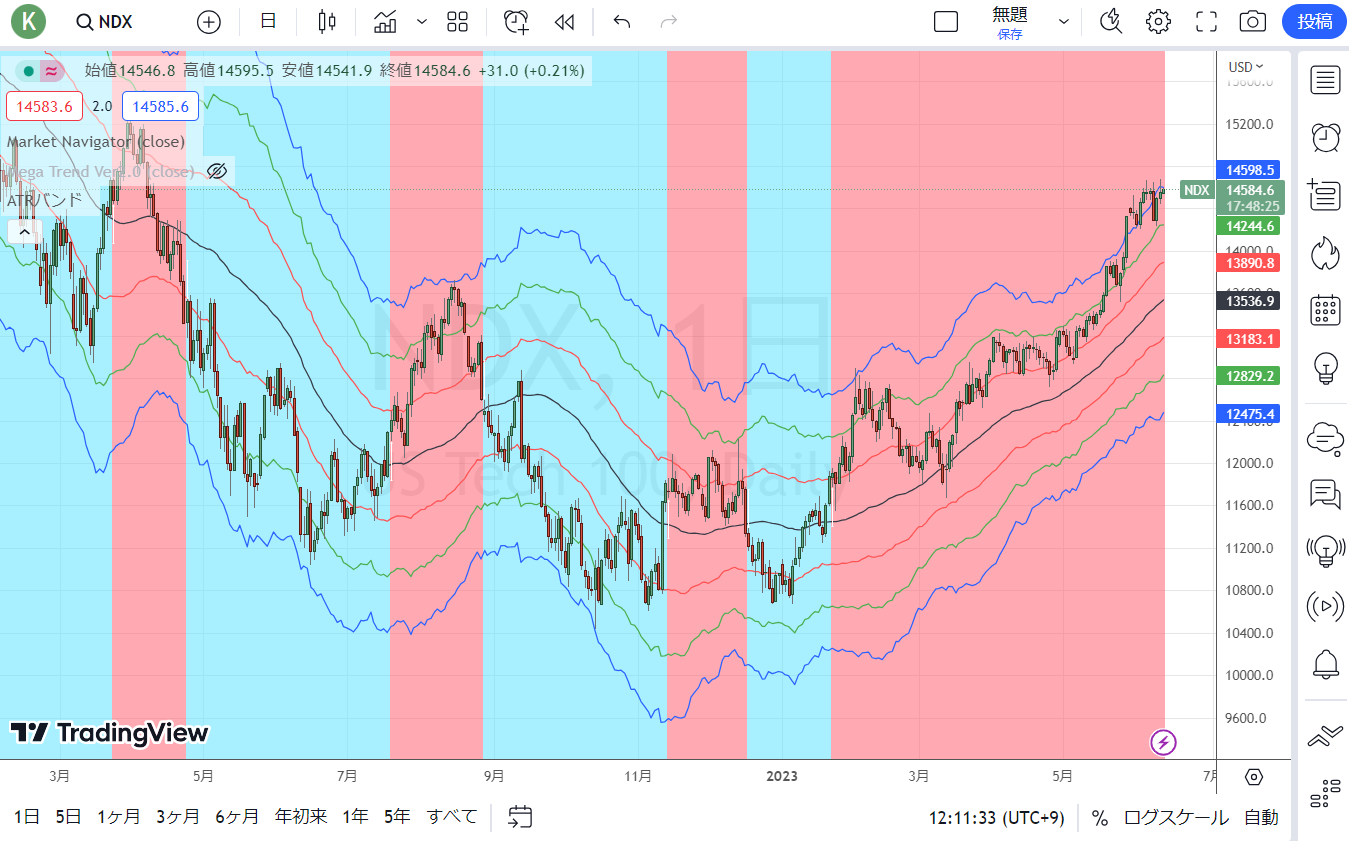

出所:トレーディングビュー・石原順インディケーター●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

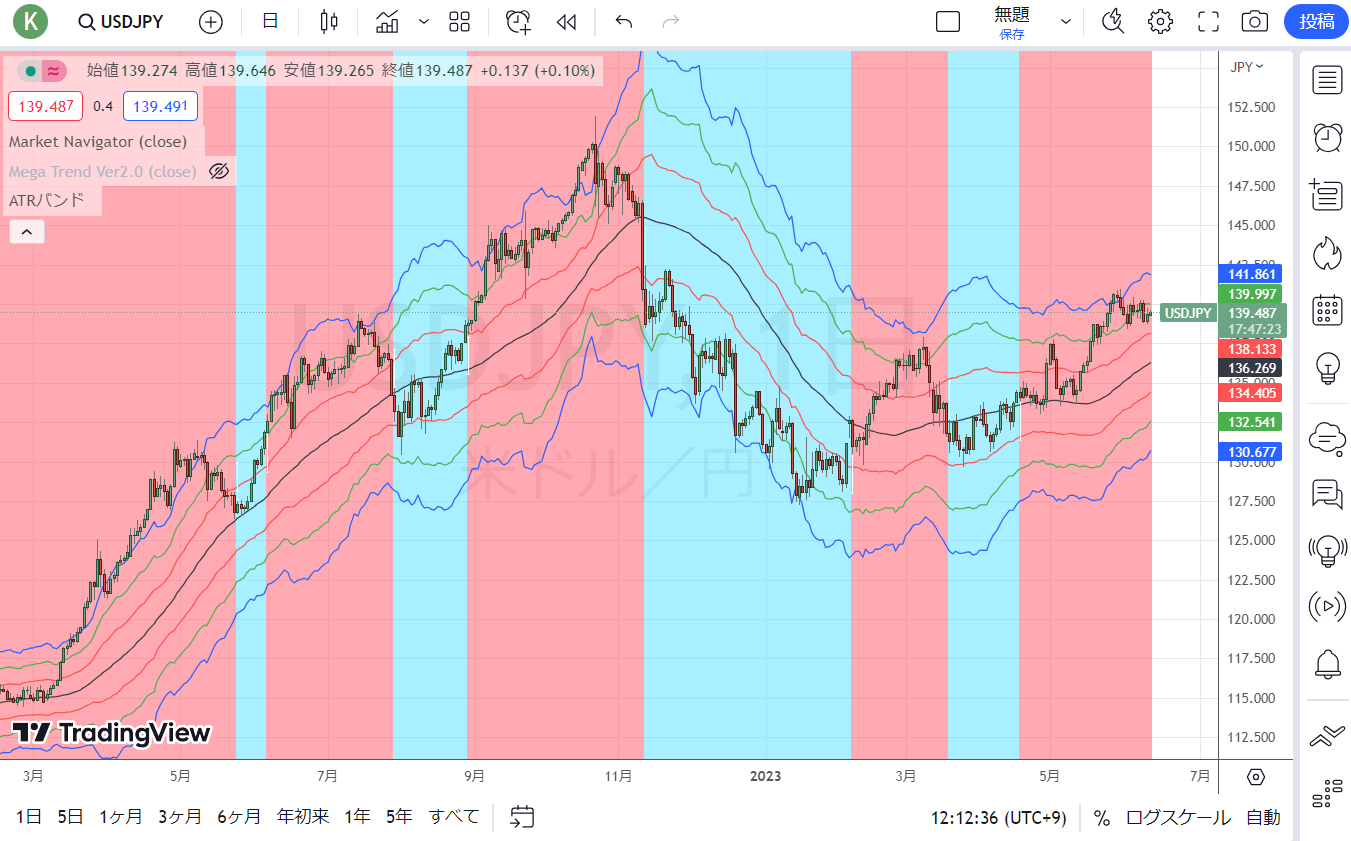

●ドル/円(日足)

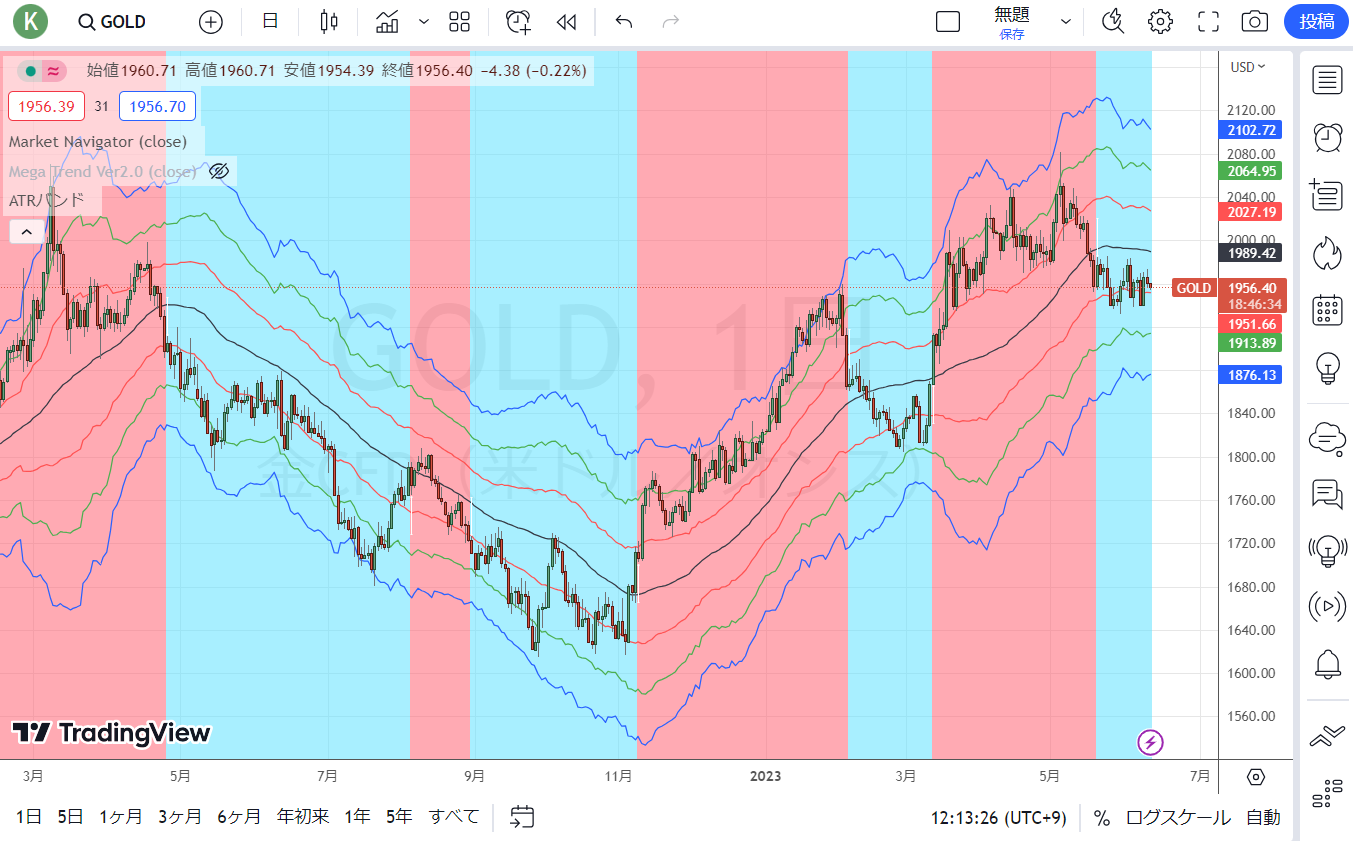

出所:トレーディングビュー・石原順インディケーター●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファン ドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市 場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当 する現役ファンドマネージャーとして活躍中。