「マーケットの最前線」

2023年3月20日第339回「FRBは利上げサイクルで良い結果を出したことはない!」石原順

石原順

石原順

-

危機のトリガーを引くのはいつもFRBの政策

シリコンバレー銀行(SVB)のわずか数日の破綻劇は、クリック一つでいとも簡単に一つの銀行を破滅に追い込む時代になったということを示すものとなった。今後、ドミノ倒しのように破綻が引き起こされるのか。リアル・インベストメント・アドバイスの記事「Bank Runs. The First Sign The Fed "Broke Something"(銀行の取り付け騒ぎ、FRBが「何かを壊した」最初の兆候)」からいくつかチャートを抜粋しつつご紹介したい。

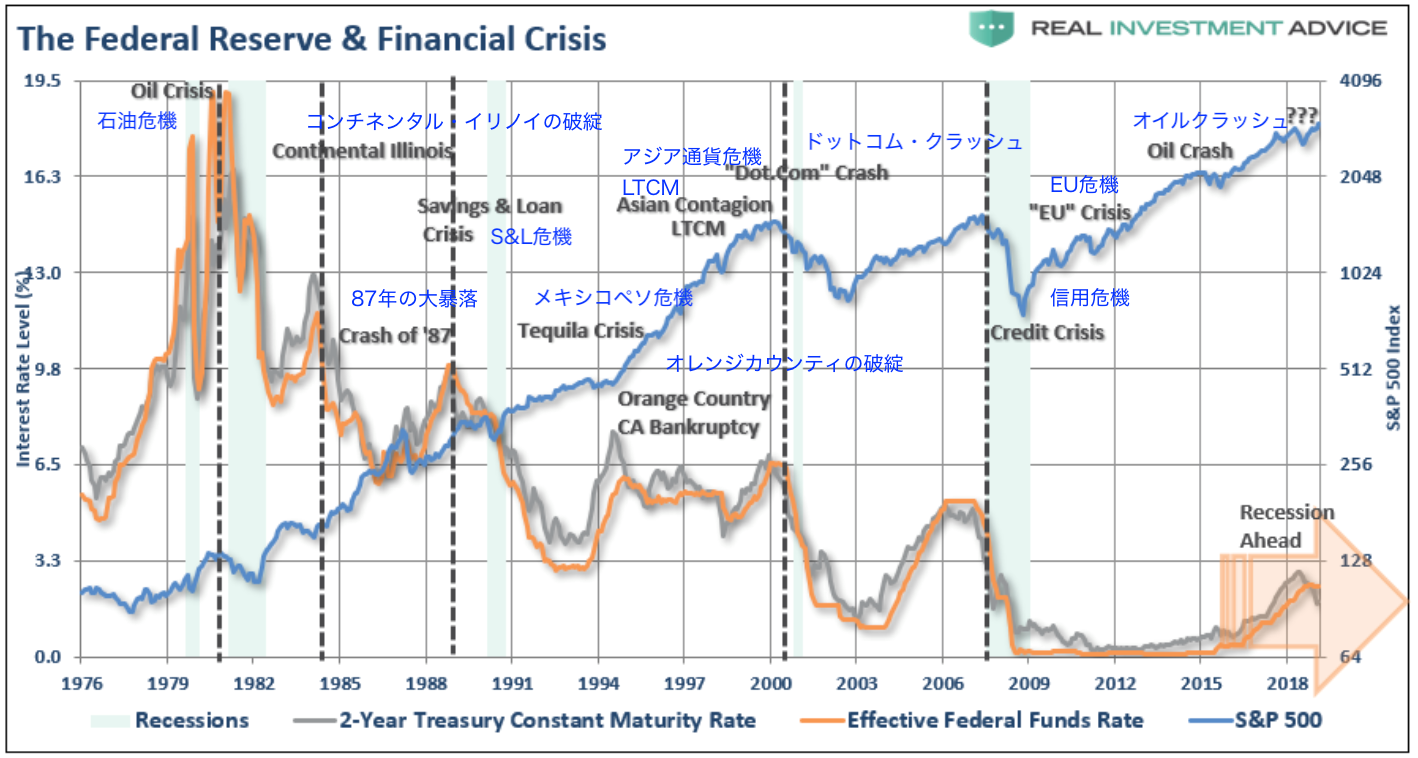

米国では、FRBが金融政策に積極的関わり始めた1970年代後半以降、FRBによる金利の引き上げがすべての金融イベントの触媒となってきた。以下に示すように、FF金利が2年債金利を上回ると、歴史的なクラッシュが起きた。

●FFレートと2年債金利、S&P500の推移

出所:リアル・インベストメント・アドバイス銀行は流入した預金を元に企業に対し融資を行う。支払能力を維持し、連邦政府の定める資本および準備の要件を満たすために、その資産、預金、および負債については厳密な管理が求められる。通常、引き出し要求をカバーするのに十分な預金フローが常に存在するはずであるため、平時の環境においては債務超過のリスクは最小限に抑えられている。

しかし、金融機関の支払能力に対する懸念が高まり、多くの顧客が一斉に預金を引き出す取り付け騒ぎが起きると、雪崩を打ったように預金の引き出し、つまり取り付け騒ぎが起きる。最終的に、銀行の準備金は顧客の引き出し要求をカバーするのに十分な資金を準備できず、破綻に至るという経緯だ。しかも現代社会においてはわざわざ銀行の窓口に並ぶ必要はない。オンライン上でクリックをすれば預金を引き出すことが可能だ。一夜にして預金の過剰な流出という現実に直面する。それが今回、SVBで起きたことだ。

銀行は顧客から預かった預金を、他人に貸したり、債券を買ったりしている。貸付金は長期の資産であり、貸付金の満期まで資金を回収することができない。したがって、銀行の資産と負債の間には平均回収期間のミスマッチが存在する。また、銀行が現金として保管しているのは、預金のごく一部である。

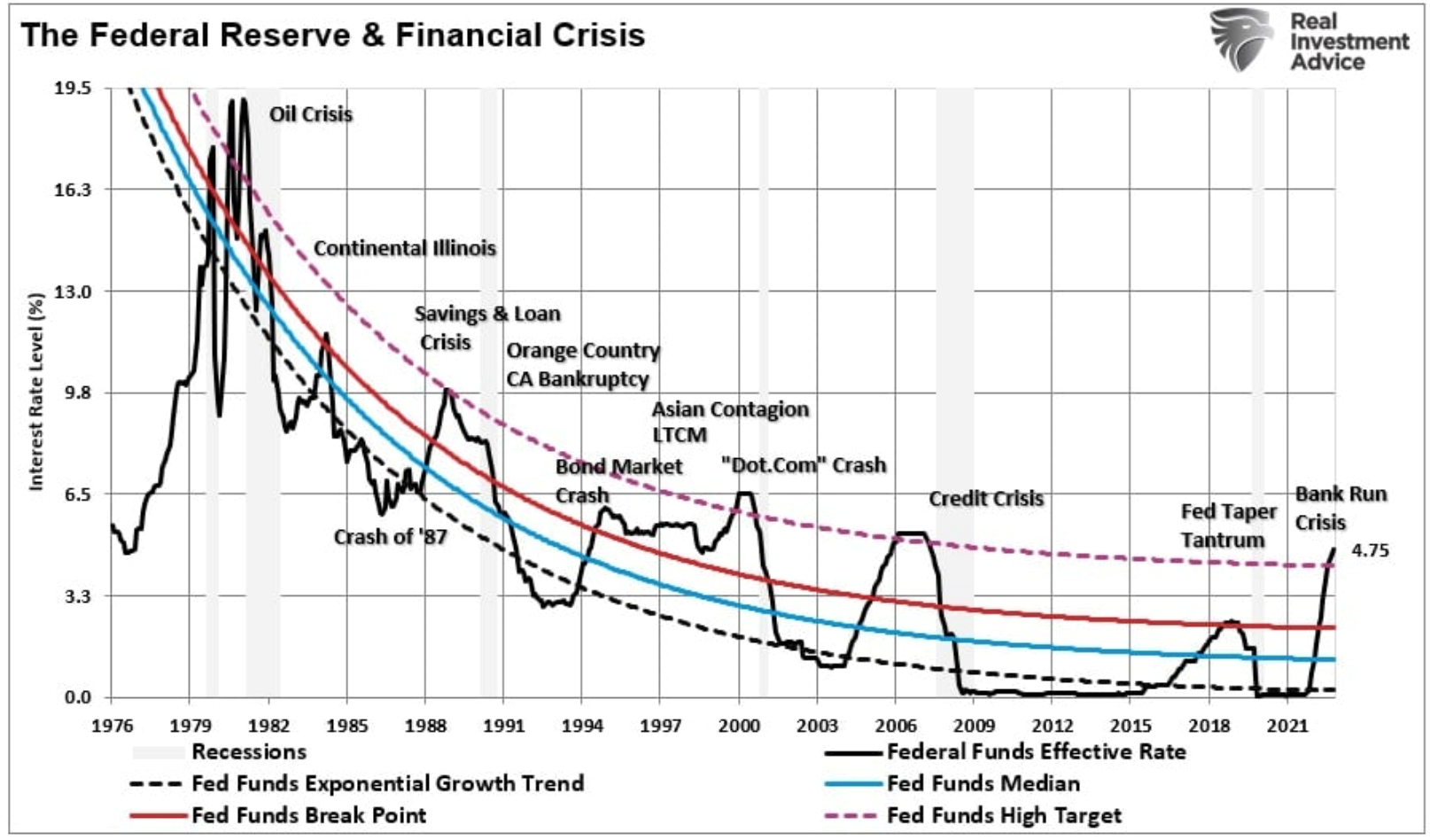

●FRBと金融危機

出所:リアル・インベストメント・アドバイスFRBが2%、3%、4%と金利を引き上げていく中においても、銀行預金の利息は低いままで、預金は安定的に推移し、規制当局に誤った安心感を与えていた。しかし、金利が4%を超えた途端、顧客はより高い利回りを求めて債券を直接購入したり、銀行から証券会社の口座に資金を移したりするようになった。顧客から預金を引き出された銀行は担保を割安で売却せざるを得なくなる。

シリコンバレー銀行の出来事は驚くことではない。これはまだ始まりに過ぎないだろう。注目すべきは、FRBが引き起こした銀行危機は今回が初めてではないということだ。

「大きすぎて潰せない」という言葉を生んだのは1984年に当時米国史上最大規模となったコンチネンタル・イリノイ・ナショナル銀行・信託会社の破綻と、その後の救済である。1982年、1983年、銀行はバランスシートを安定させるための措置をとった。しかし、1984年、同行は不良債権が突然4億ドル増え、23億ドルになったと発表した。

1984年5月10日、銀行の債務超過の噂が流れ、預金者の大暴走が起きた。1994年の債券市場の暴落でも、2007年のベア・スターズでも、同じような影響があった。いずれの時点でも、FRBは「何かを壊す」積極的な金利の引き上げを行っていた。

FRBは依然としてインフレを持続的かつ悪質な経済的脅威とみなし、これを打破することを明確に示している。問題は、経済成長を負債に依存している経済において金利が上昇すると、借入コストと支払いが増加するため、最終的に何かしらのイベントにつながる。FRBはこれまで、利上げの過程において「良い結果」を出したことはない。SVBの破綻は「炭鉱のカナリア」のような早期兆候:レイ・ダリオ氏

世界最大のヘッジファンドの創設者であるレイ・ダリオがSVB銀行の破綻に関して、Linkedinに「What I Think About the Silicon Valley Bank Situation(シリコンバレー銀行の状況について思うこと)」と題するコラムを投稿した。以下、簡約したものを一部抜粋してご紹介したい。

今回のSVBの破綻については、約7年(プラスマイナス3年)続く短期債務循環におけるバブル崩壊の一部であり、歴史的に繰り返されてきたことだと指摘している。

信用の拡大とインフレを抑制するための引き締めマネーが、自己強化型の債務-信用収縮を引き起こし、ドミノ倒しのような伝染プロセスによって起こり、中央銀行が債務-信用収縮を否定する緩和マネーを作り出すまで継続するという出来事だ。このような短期的なサイクルによって、債務資産と債務が持続不可能なまでに蓄積され、債務再編と債務貨幣化によって全体が崩壊する(これは通常、約25年の前後があるが75年に1度起こる)まで、さらに新しい信用と債務を生み出し、次の大きな債務問題の種を作る。

サイクルによってバブルになるセクターは異なるが(例えば、2008年は住宅用不動産が多かったが、今はネガティブキャッシュフローのベンチャー企業やプライベートエクイティ企業、金利上昇と資金引き締めという状況に耐えられない商業不動産企業)、自己増殖型の収縮ダイナミックスは同じである。このダイナミズムと今起きていること(これらが重なっている)が正しいとすると、今回の銀行の破綻は、ベンチャー企業やその川下に悪影響が及ぶと考えられ、まさに「炭鉱のカナリア」のような早期兆候と言えるだろう。

そして、目先の問題だけではなく、最終的にはもっと大きな長期的な問題になると述べ、今後数年の経済状況は厳しいものになると論じた。ある人の借金は別の人の資産であり、ほとんどの人がレバレッジ・ロング(借金で賄った資産を保有している)であるため、金利が上昇して資金が逼迫すると、資産の価値が下がり、債務者、債権者、資産保有者、金融仲介者が傷つき、お金が必要になると他の資産が売却され、債権者が傷つくと融資が抑制されるので自己増殖型の収縮と伝染を引き起こす。崩壊しつつある資産バブルに対して最も長いレバレッジをかけている金融仲介機関(最も重要なのは銀行)は、特に影響を受ける。実質金利が非常に低く、信用が豊富な期間が長く続いた後、金利の上昇と金融引き締めのために、レバレッジを効かせた資産の長期保有が膨大になり、それがドミノ倒しのような典型的なダイナミックスを生み出しているのだ。a)このサイクルの収縮期の初期段階であること、b)レバレッジを効かせた資産の長期保有が多いことから、今回の銀行破綻に続き、サイクルの収縮期が一巡するまでに多くの問題が発生する可能性がある。

このようなサイクルはどのように進むのだろうか。債務が自国通貨建てである場合、債務危機とそれに起因する債務の伝染は、中央銀行が資金不足を埋めるために十分な資金と信用を作り出すことによって、最終的に抑えることができるし、そうなるだろう。例えば、今回のケースでは、FRBがすべての預金者の損失を保証し、他の預金者を保護するためにそれ以上のことを行うと示したことで、より多くの信用を得ただけでなく、おそらく他のケースでも同様の行動を取るだろうと示唆したのである。

それはより大きな長期的な問題を生み出す。すなわち、アメリカの中央政府が多額の債務残高を抱え、需要以上の債務を売却し、中央銀行がその債務をマネタイズしているという、より大きな長期的な問題である。中央銀行がお金を刷って負債を買うことで問題がコントロールされている。債務資産と債務負債がこれだけ大きいと、借り手である債務者の実質金利を高くしすぎずに、貸し手である債権者の実質金利を十分に高く保つことは非常に困難だ。

本当に大きな問題になるのは、このようにお金を刷りすぎて債権者に十分な実質的リターンを提供できなくなり、債権者が債務資産の売却を開始し、需給バランスが大幅に悪化したときである。米国債の資産と負債の残高が膨大で、さらに今後も増えるため、国債の供給量が需要量を大きく上回る危険性が高い。そして、債務と経済的苦痛をもたらし、最終的には連邦準備制度が金利の引き上げと債務の売却(QT)から、金利の引き下げと債務の購入(QE)に切り替えることになる。これにより実質金利は低下し、これらの債務資産がもたらす実質リターンが悪いため、債務資産の売りが増えるリスクが高くなる。今はFRBの次の利下げやQEについて考えていない人が多いが、これらのタイミングはおそらく約1年以内であり、大きな影響を与えるので、考えるべきである。お金の価値が大きく下がる可能性が高いと思う。だから、今後1~2年の金融・経済情勢は厳しいものになる可能性が高そうだ。

さらに、世界が直面している内部及び外部の対立が経済状況の悪化に油を注ぐことになり、そうした環境下における投資方針として以下のように述べている。

この「今後の展望」では、お金、信用、負債、市場、経済のダイナミックに焦点をあててきたが、このダイナミックには、内部対立のダイナミック(最も重要なのは2024年に予定されている米国の選挙)と外部対立のダイナミック(米国と中国の対立、米国とNATO、ロシアの対立が最も重要だが、イランなど他の対立も顕著だ)が伴うことを忘れてはいけない。これらの対立はすべて互いに影響し合っている。つまり、1)悪い財政および経済環境の下で2)悪い国内における対立、2)悪い国際紛争が、世界がレバレッジ・ロングになる時期に発生するリスクが大きいということだ。つまり、これからの2年間は、非常にリスクの高い時期になるように思う。私は実はどれが起きると確信しているわけではない。だからこそ、良い投資の鍵は、無相関の良いリターンの流れをバランスよく実現し、状況が良くなったり悪くなったりしてポートフォリオが上下する偏りがほとんどないようにすることだと考えているのだ。何度も言っているように、このリスク低減は期待リターンを減らすことなく行うことが可能だ。これが私の考えであり、私が推奨する方法だ。

マーケットナビゲーターの売買シグナル(ピンク:買いトレンド・シアン:売りトレンド)

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファン ドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市 場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当 する現役ファンドマネージャーとして活躍中。