「マーケットの最前線」

2023年2月13日第334回「企業業績や景気が悪化しているにも関わらず米国株は値上がりしている」石原順

石原順

石原順

市場は短期的には投票機、長期的には計量機:ベンジャミン・グレアム

2月9日のブルームバーグの記事「米国株に「非常に大きなずれ」と警告-モルガンSのシャレット氏」によると、最近の株式市場には、企業業績や景気が悪化しているにも関わらず米国株は値上がりしているという非常に大きなずれが生じているという。景気敏感株がディフェンシブ銘柄に比べて上昇しており、このことは今後の成長に対する市場の信頼の表れとも映る。しかし、小売売上高や製造業、企業経営者の景況感を示す指標は企業業績と共に低調だ。モルガン・スタンレー・ウェルス・マネジメントのリサ・シャレットCIO(最高投資責任者)はレポートにおいて、この大きなずれが市場の安定を脅かしており、最近の株高は短期のテクニカル要因によるものである可能性があると分析。ショートカバーを進める空売り投資家の動きや、前の年に市場で最も売り込まれた銘柄に投資家が群がるという季節的な傾向などがあるとしている。

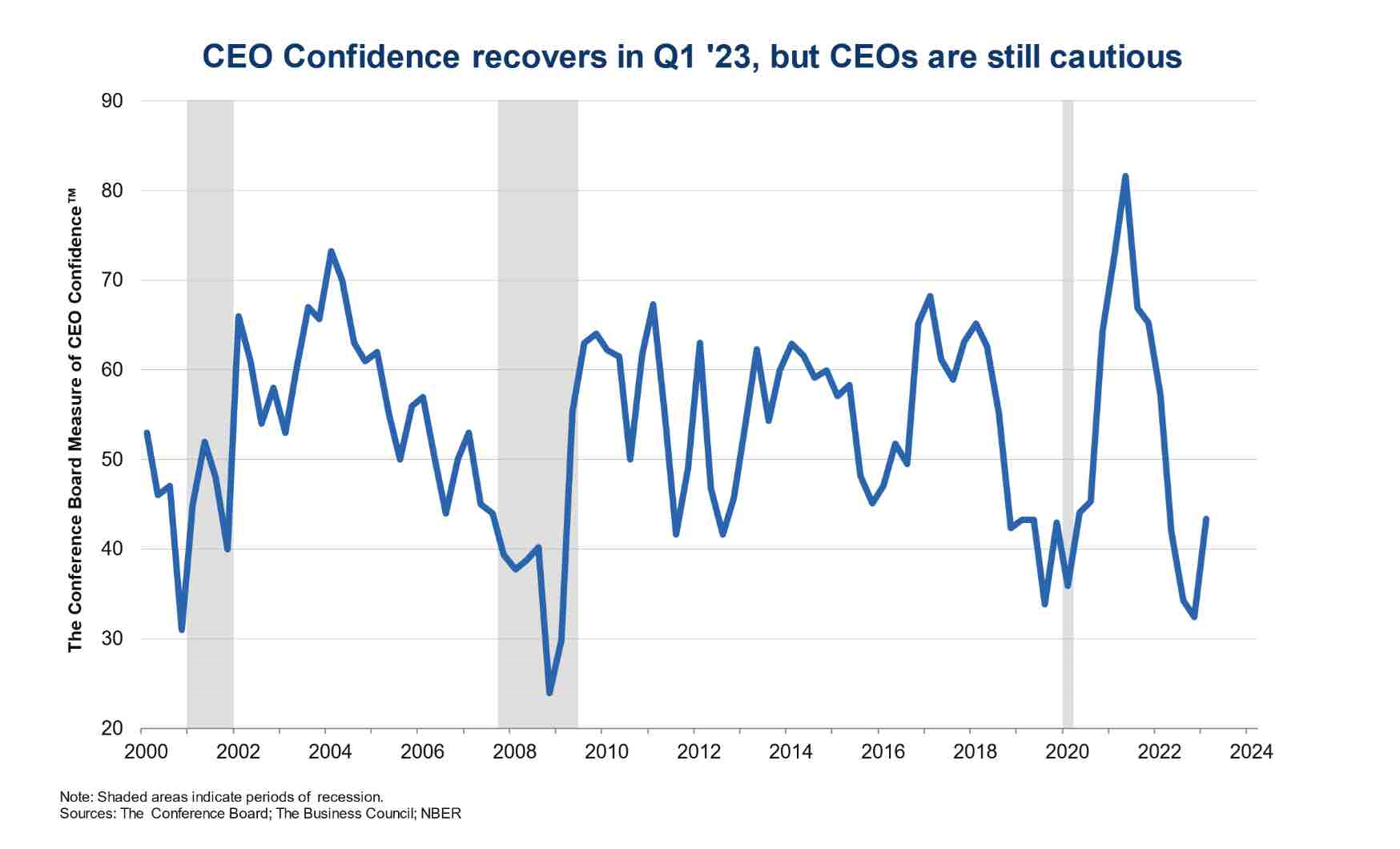

米コンファレンスボードが発表したCEO景気信頼感指数は2022年第4四半期の32から2023年初めには43となった。ただし、依然として強弱の分かれ目である50を下回っており、2020年のコロナリセッションに匹敵する低水準にとどまっている。

●CEO信頼感指数

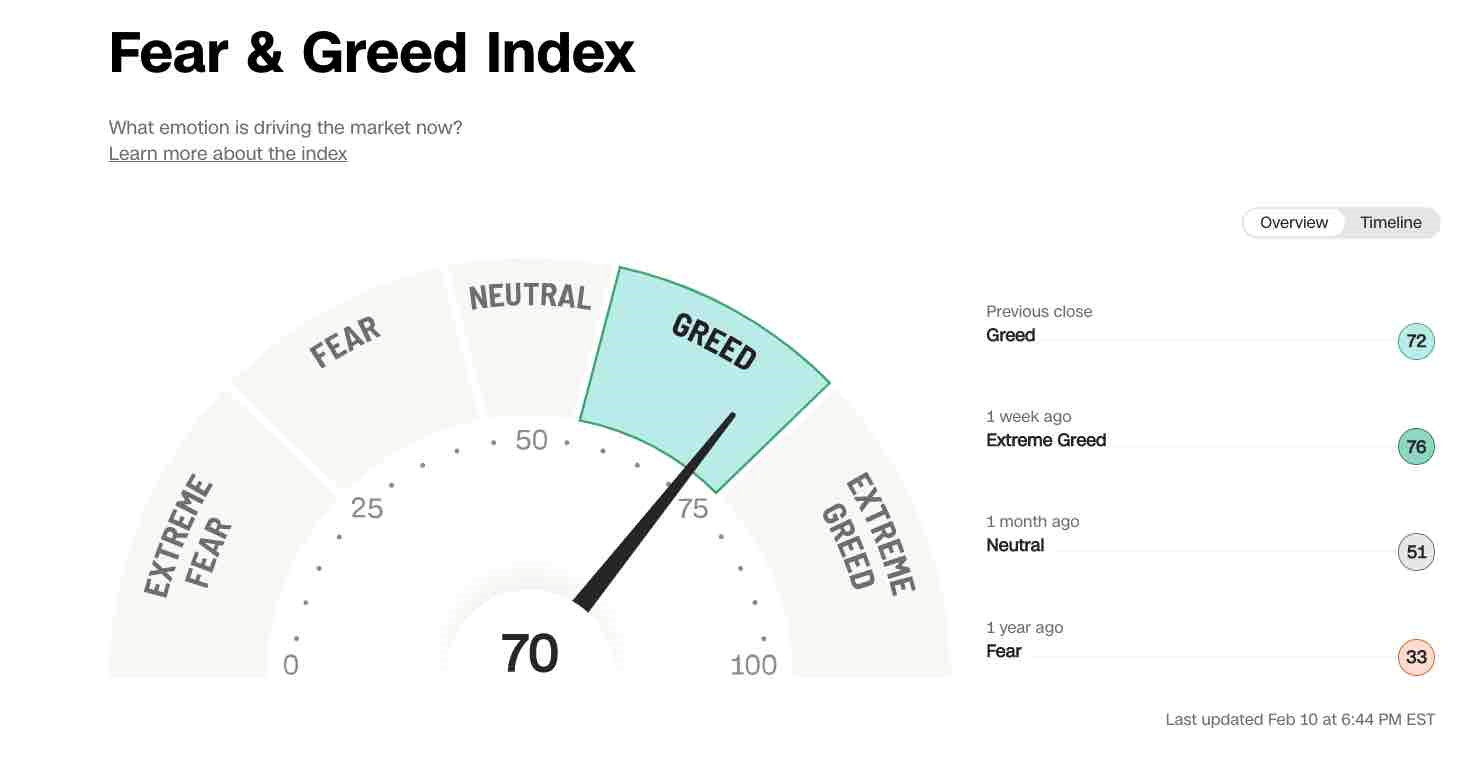

出所:コンファレンス・ボードまた、投資家心理は引き続き「強気モード」にあり、心理とポジションを測る恐怖と欲望指数は「Greed(欲)」のレベルにある。

●恐怖と欲望指数(2023年2月10日時点)

出所:CNNビジネス

テクニカルかファンダメンタルズか、投資家は常にこのジレンマにさらされている。テクニカルな背景は昨年10月の安値から顕著に改善されている。しかし、多くの経済データが今後数ヶ月の間にさらに弱くなることを示唆しており、市場のファンダメンタルズはテクニカルの強気シナリオと対立している。

●S&P500(日足)

出所:筆者作成

では、このような状況にある場合、投資家はどうするべきなのだろうか。

バリュー投資の父ベンジャミン・グレアムは、「市場は短期的には投票機であり、長期的には計量機である」と述べた。価格は短期的には群集に従うが、群集は長期的にはファンダメンタルズに従うということだ。市場は短期的には経済的、基本的な現実に逆らう。「投票マシン」である短期的な市場は群衆の「投票」に反応する。しかし、市場はファンダメンタルズの尺度を「秤にかけ」、長期的にはそれに従って価格を決定する。ファンダメンタルズはいずれ重要となり、現在多くの人が考えているよりもずっと重視されることになるだろう。しかし、目先のところは強気派が市場を支配している。「強気」「弱気」のどちらなのかという考え方は捨てた方が良いだろう。どちらかに偏ると、市場で起きていることに対する客観性が失われる。

ドルの法外な特権は今後、二極化体制に取って代わられるのか?

ドクター・ドゥーム(陰鬱博士)として知られる著名エコノミストのヌリエル・ルービニ氏は、米国と中国の地政学的な対立の激化により、米ドルはどこかのタイミングでその影響を受け、さらに、その代替としての通貨の多極化と国際決済体制や中央銀行によるデジタル通貨の出現によって米ドルの覇権が脅かされると警告している。

フィナンシャル・タイムズの2月5日の記事「A bipolar currency regime will replace the dollar's exorbitant privilege(二極通貨体制が実現し、ドルの法外な特権に取って代わる)」を簡約したものを一部抜粋してご紹介したい。

第二次世界大戦後、ブレトン・ウッズ体制が設計されて以来、米ドルは世界の基軸通貨として支配的であった。1970年代前半の固定相場制からの移行でさえ、グリーンバック(米ドル紙幣)の「法外な特権」に挑戦することはなかった。

しかし、国家安全保障のためにドルの武器化が進み、西側諸国と中国、ロシア、イラン、北朝鮮などの修正主義的な国との間で地政学的な対立が高まっていることを考えると、脱ドル化が加速されるという意見もある。このプロセスは、代替としての通貨の多極化と国際決済体制につながる中央銀行によるデジタル通貨の出現によっても推進されている。

懐疑論者は、会計単位、決済手段、価値貯蔵としての米ドルの世界的シェアについて、末期的な衰退が叫ばれているにもかかわらず、それほど低下していないと主張する。また、元米国財務長官ローレンス・サマーズの言葉を借りれば、「ヨーロッパは博物館、日本は老人ホーム、中国は刑務所のようなものだ」から、「他の通貨で置き換えることはできない」という指摘もある。

よりニュアンスの異なる議論としては、基軸通貨としての地位を相対的に独占させるような規模の経済やネットワークが存在すること、資本規制を段階的に廃止し為替レートの柔軟性を高めなければ中国人民元は真の基軸通貨になり得ないことなどが指摘されている。

さらに、基軸通貨国が非居住者の負債を十分に代償として発行するためには、米国が長きにわたって行ってきたように、恒常的な経常赤字を受け入れる必要がある。懐疑論者は、多極化した基軸通貨体制を構築しようとする試みは、人民元を含む IMF 特別引出権バスケットでさえも、これまでのところドルに取って代わることはできないと主張する。このような指摘は、かつてはそれなりに有効であったかもしれないが、今後、世界が米国と中国の2つの地政学的勢力圏に分かれていく中で、多極化ではなく、二極化の通貨体制がいずれ一極化にとって代わる可能性がある。

基軸通貨の地位の獲得には、完全な為替相場の柔軟性と国際的な資本移動が必要というわけではない。金為替本位制の時代には、固定為替レートと広範な資本規制にもかかわらず、ドルが支配的であった。また、中国には資本規制があるように、米国にも独自の資本規制があり、敵対国や相対的な友好国の間でドル資産の魅力が低下する可能性がある。

その中には、ライバル企業に対する金融制裁、国家安全保障に敏感な多くの分野や企業に対する対内投資の制限、さらには一次制裁に違反した国に対する二次制裁も含まれている。12月、中国とサウジアラビアは初めて人民元建て取引を行った。また、北京がサウジやその他の湾岸協力会議加盟国に対し、人民元での石油取引や外貨準備の比率を高めることを提案する可能性もないとは言い切れない。

GCC 諸国や他の多くの新興市場国は、米国よりも中国との貿易量が多いことから、近い将来、このような中国の申し出を受け入れるようになる可能性がある。また、基軸国が恒常的な経常赤字を抱える通貨体制には、いわゆるトリフィンのジレンマが存在し、国際債務の増大が持続不可能となり、いずれ基軸国の地位が損なわれることが明らかである。

経常黒字が続く国の通貨が世界的な準備通貨になれるかどうか、批判的な意見がある。しかし、いずれにせよ、中国は貿易黒字に依存しない成長モデルへと移行しつつあるのかもしれない。最後に、CBDC、WeChat Pay や Alipay などの決済システム、中国と他国とのスワップライン、Swift に代わる新たなテクノロジーは、世界の通貨・金融システムの二極化の到来を早めるだろう。このような理由から、今後10年間に主要基軸通貨である米ドルの相対的な下落が起こる可能性が高い。ワシントンと北京の地政学的な争いの激化は、必然的に二極化した世界の基軸通貨体制にも反映されることになる。

●ドルインデックスCFD(日足)

マーケットナビゲーターの売買シグナル(ピンク:買いトレンド・シアン:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

マーケットナビゲーターの売買シグナル(ピンク:買いトレンド・シアン:売りトレンド)

●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ユーロ/ドル(日足)

出所:トレーディングビュー・石原順インディケーター

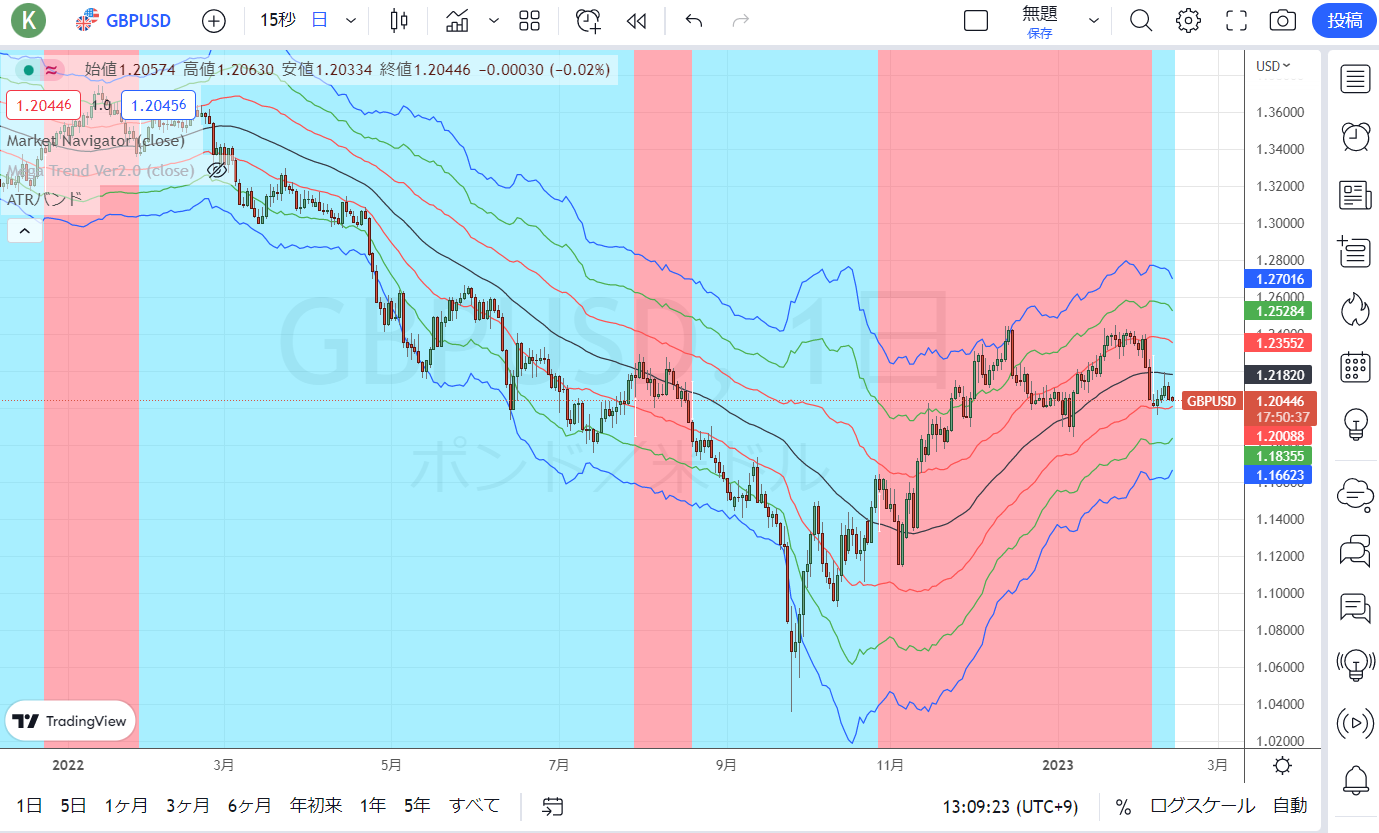

●ポンド/ドル(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファン ドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市 場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当 する現役ファンドマネージャーとして活躍中。