「マーケットの最前線」

2022年11月21日第323回「ウォーレン・バフェットがTSMCを大量買い(バークシャーのポートフォリオの第10位)」石原順

石原順

石原順

バフェットがファウンドリー世界最大手、TSMC株を大量取得

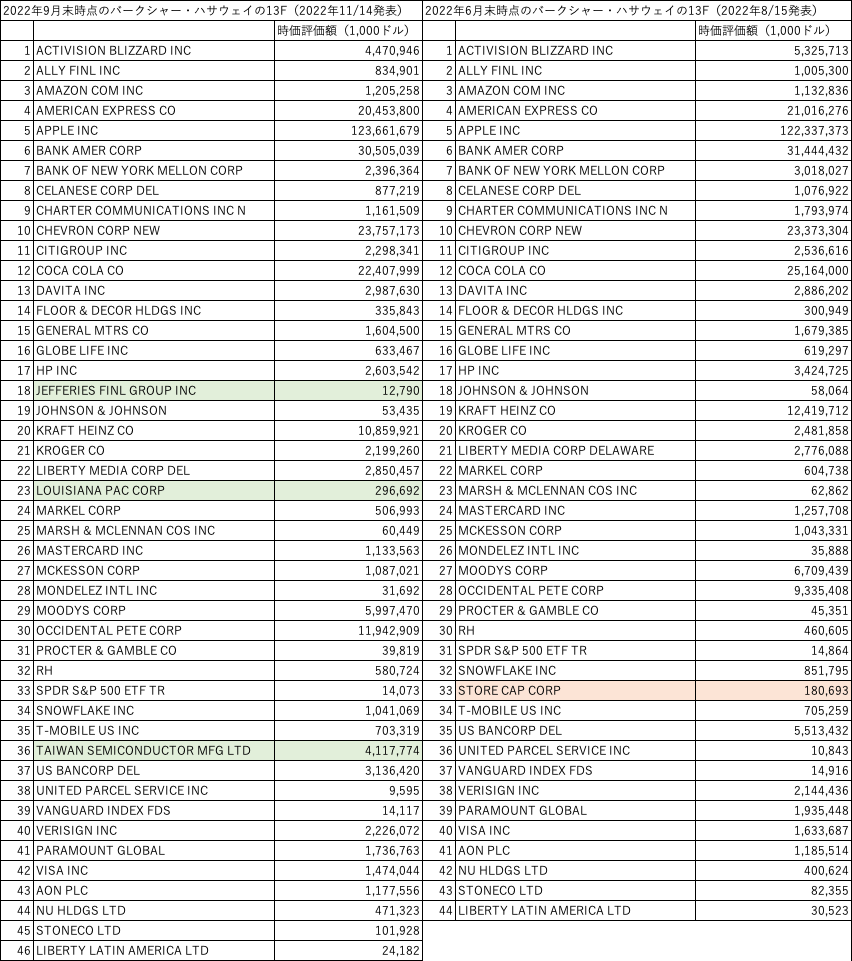

米著名投資家ウォーレン・バフェット氏率いる投資会社バークシャー・ハサウェイ(BRK.B)が14日、SEC(米証券取引委員会)に2022年9月末時点のフォーム13Fを提出した。以下は前回8月15日に発表された2022年6月末時点とのポジションを比較したものである。

●バークシャーハサウェイの保有する米上場株式(緑:新規ポジション 赤:売却)

出所:フォーム13Fより筆者作成

7-9月期の株式への投資額は約90億ドルで、その多くは石油大手オクシデンタル・ペトロリアム(OXY)とシェブロン(CVX)のエネルギー企業に振り向けられた。バークシャーは9月末時点でシェブロン株を約240億ドル保有しており、第3位の大株主に躍り出た。バークシャーの9月末時点の保有株トップ5は、アップル(AAPL)、バンクオブアメリカ(BAC)、コカコーラ(KO)シェブロン、アメリカン・エキスプレス(AXP)と前回から変わっていないが、シェブロンとオクシンデンタルの保有を合わせると割合は12%となり、石油株がアップルに次ぐウェイトを占めている。

●オクシデンタル・ペトロリアム(日足)

(緑↑:買いシグナル・赤↑:売りシグナル)

出所:筆者作成

●シェブロン(日足)

(緑↑:買いシグナル・赤↑:売りシグナル)

出所:筆者作成

今回のフォーム13Fでの注目点は、台湾の半導体製造大手TSMC(TSM)の株式を新たに取得したことだろう。株数にして6010万株、額にして約41億ドルの大きな投資である。バークシャーの保有株トップ10に一気に躍り出た。

●TSMC(日足)

(緑↑:買いシグナル・赤↑:売りシグナル)

出所:筆者作成

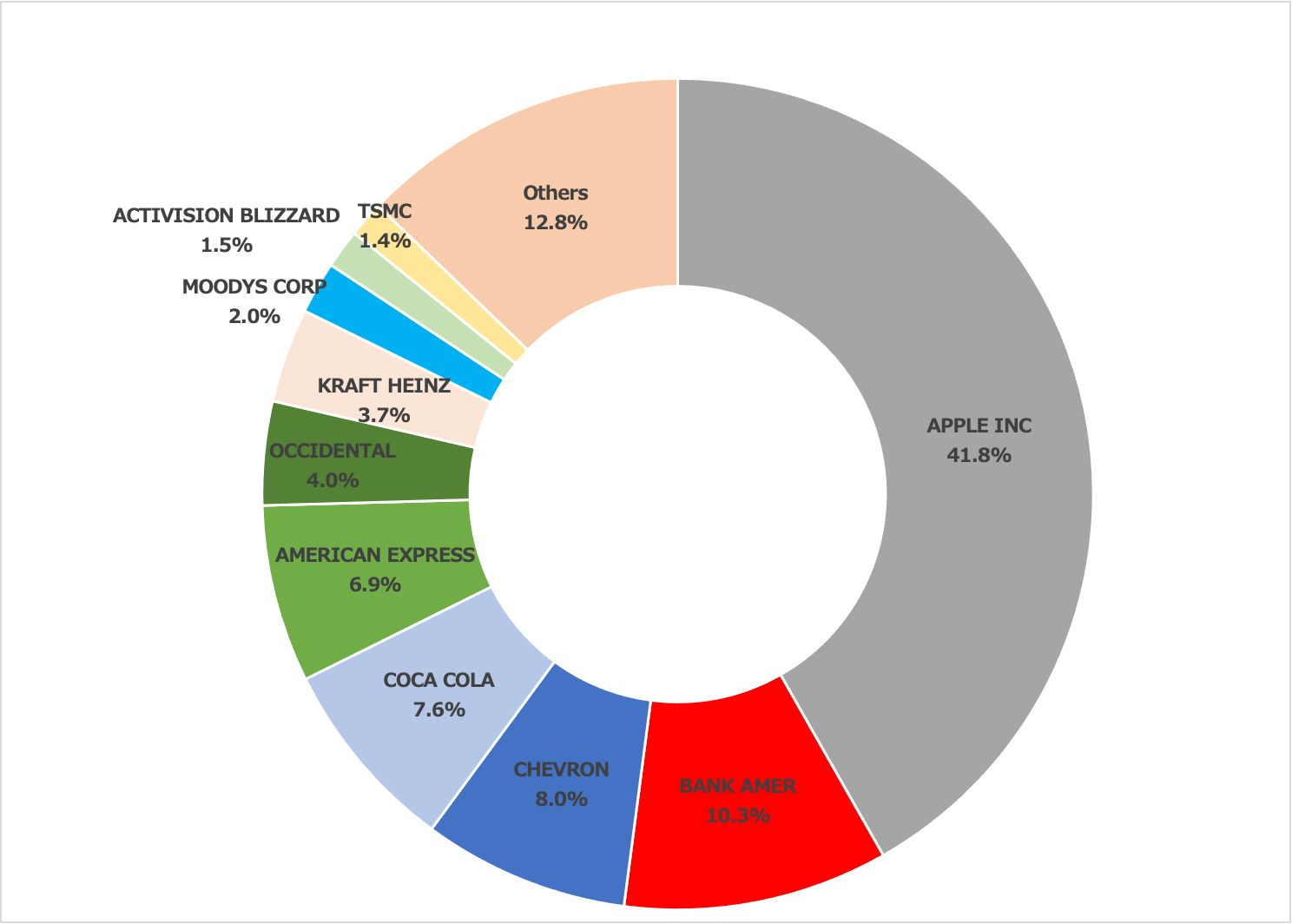

●バークシャーが持つ上場株式の保有割合(9月末時点のフォーム13Fより)

出所:フォーム13Fより筆者作成

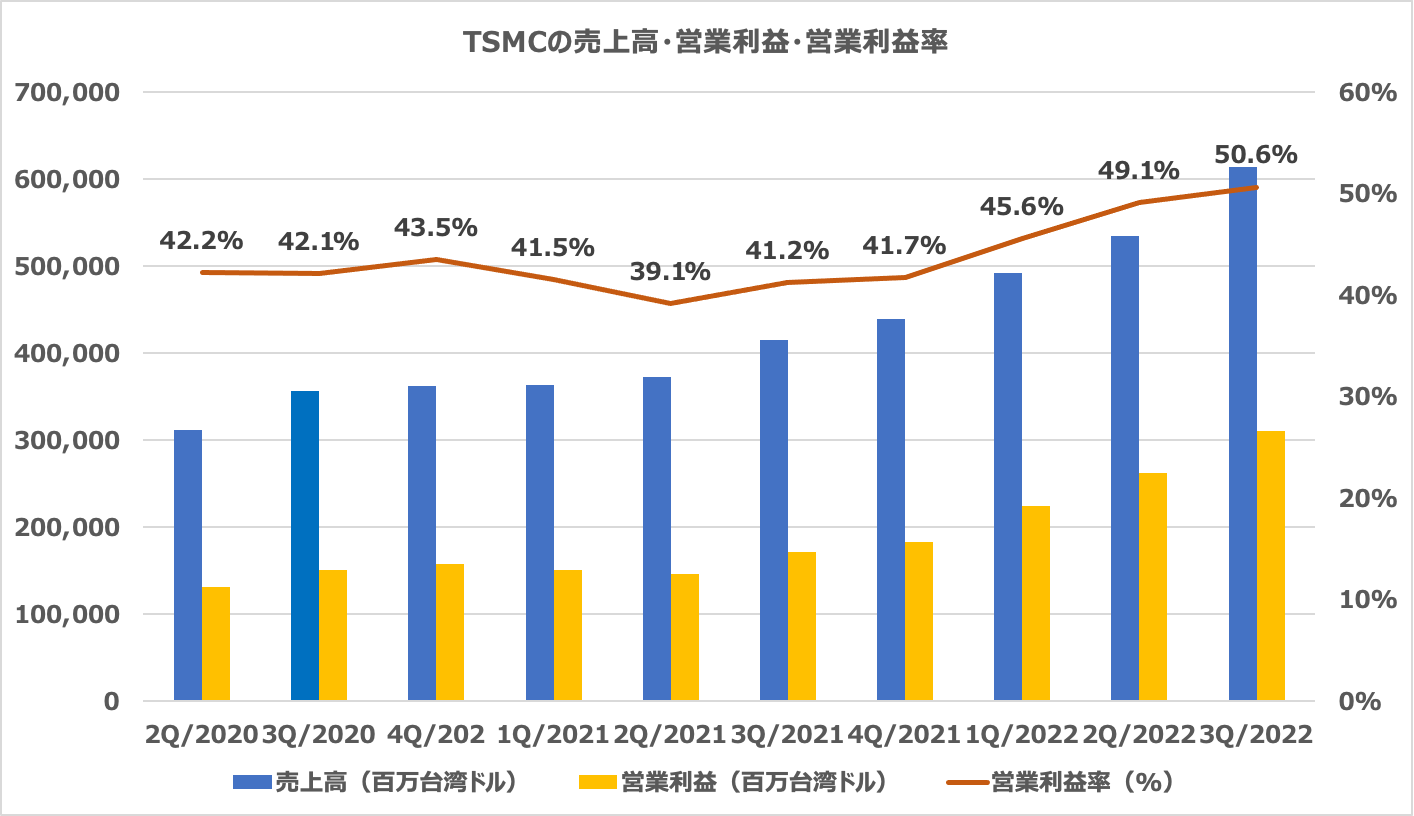

10月17日のレポートでもご紹介したように、TSMCの2022年7-9月期の決算は、売上高と純利益がともに四半期として過去最高を記録した。売上高は前年同期比47.9%増の6131億台湾ドル、営業利益は81.5%増の3103億台湾ドルと、大幅な増収増益となった。年初から進めた受託生産の値上げが浸透していること、また為替の米ドル高・台湾ドル安も押し上げ要因となり、営業利益率は50%台に達した。●TSMCの売上高・営業利益・営業利益率の推移

出所:フォーム13Fより筆者作成

TSMCは、アップルのiPhoneやiPadに搭載されている半導体チップの製造を請け負っている。日経クロステックの2022年4月28日の記事「Appleも依存する独走TSMC、台湾アナリストが語る地政学的リスク」によると、TSMCの主要顧客はアップル、台湾のメディアテック、AMD、クアルコム、エヌビディアといった企業であるが、中でもアップル向けは2021年時点で、TSMCの収益の4分の1以上を占めているとのこと。

インテルの上級主席エンジニアであるPushkar Ranade氏は、ブログ「The Apple - TSMC Partnership(アップルとTSMCのパートナーシップ)」の中で、TSMCが世界最大のファウンドリーとして台頭した背景には、アップルとの提携があったと指摘している。Ranade氏によると、TSMCはモバイル化の波から大きな恩恵を受けており、アップル向けの半導体チップを製造するようになった2014年以降、収益が顕著に伸びていると。iPhoneに搭載されるチップのように高速かつ高性能な製品を大量に生産することは、TSMCが最も複雑で高度なノードのチップ生産を安定させるのに非常に重要だった。アップル向けのチップを生産することによって、TSMCの製造技術が向上し、エヌビディアやAMD等、高度なノードを求める顧客にも対応できるようになった。アップルがTSMCに最先端の半導体チップの製造を大量発注していなかったら、TSMCは先進的なノードの半導体製造でトップを走ることはできなかっただろうと述べている。

TSMCは1987年の設立以来、35年間にわたって半導体の受託製造という「一つの井戸」を掘って競争力とサービス水準を高めてきた。その影にはバフェットの上場株ポートフォリオの4割を占めるアップルの存在があったようだ。

今後、シクリカル(景気敏感株)には大きな痛みが待ち受けているのか?

米国においてインフレ率がピークアウトする兆しが見えており、投資家は再び景気敏感株を追い始めている。FRBが過去40年間で最も積極的な利上げを続け、経済が悪化しているにもかかわらずだ。FRBが経済的な結果をコントロールしようとした過去の冒険はすべて、不況や弱気相場、あるいは金融政策の転換を必要とする何らかの出来事、つまりハードランディングに帰結している。しかし、多くの投資家はどうやらハードランディングに終わるとは考えていないようだ。

リアル・インベストメント・アドバイスの記事「Hard Landing Coming? Investors Don't Think So.(ハードランディングが来る?投資家はそう思っていない)」から一部を抜粋してご紹介しよう。

まず、ISM製造業景況指数(PMI)は過去1年前から低下傾向を示している。これは景気減速を示すものであるが、株式市場のシクリカルとディフェンシブ比率は直近で再び上昇しており、シクリカルを中心に上昇していることを表している。PMI指数との相関を考えると、今後シクリカルにはまだ大きな痛みが待ち受けている可能性がある。

●ISMのPMI指数と株式市場(シクリカル対ディフェンシブ)

出所:ゼロヘッジ景気の見通しについて悪化を予想する企業が増えている。もちろん、経済成長の鈍化を予想すれば、経営者は事業拡大や雇用拡大のための投資を手控えることになる。雇用は企業の収益性を左右する最も大きなコストの一つである。さらに、ハードランディングがより明確になると、高賃金が収益と企業マージンを押し下げるため、企業はこぞって雇用の調整に動くことになる。

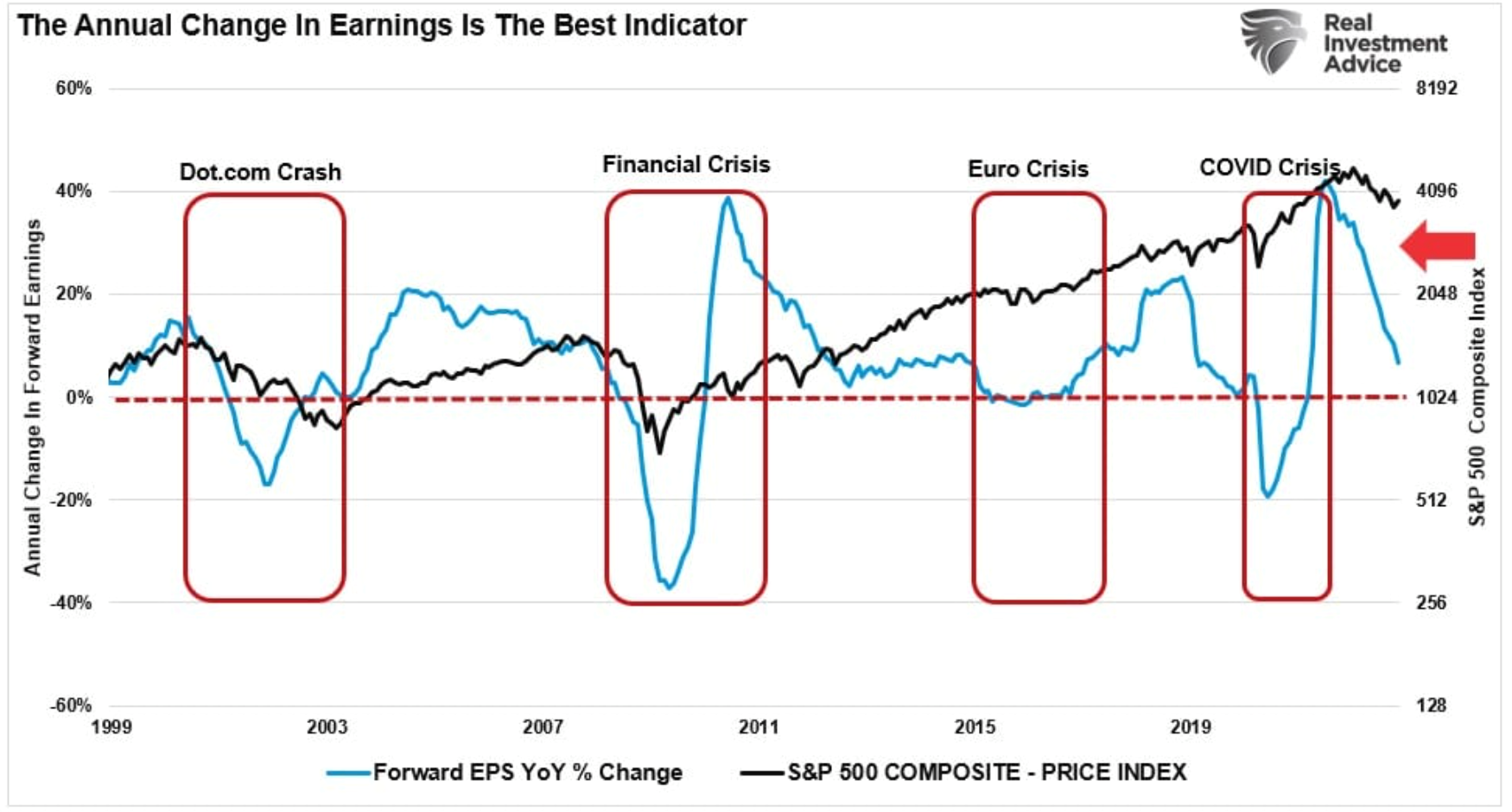

●フォワードEPSの変化とS&P500指数

出所:リアル・インベストメント・アドバイス

企業収益は経済のハードランディングに大きな影響を受けるということである。景気後退が深まれば深まるほど、業績の落ち込みも大きくなる。フォワードEPS予想の年間変化率は、業績予想が低下することを示している。今後どこまで下落するのか。過去、ドットコムバブルやGFC、また2020年のコロナショックにおいて、フォワードEPS予想は年間変化率マイナス20%まで低下した。

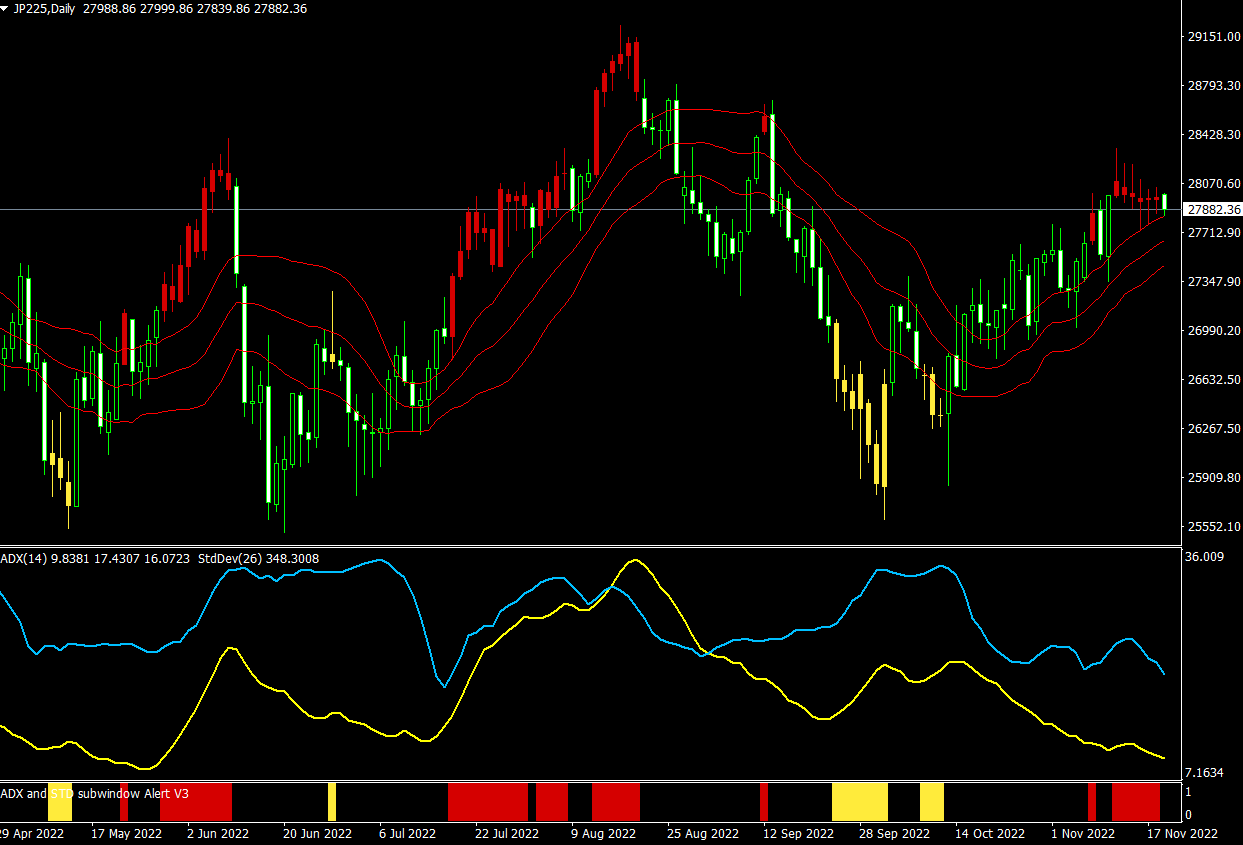

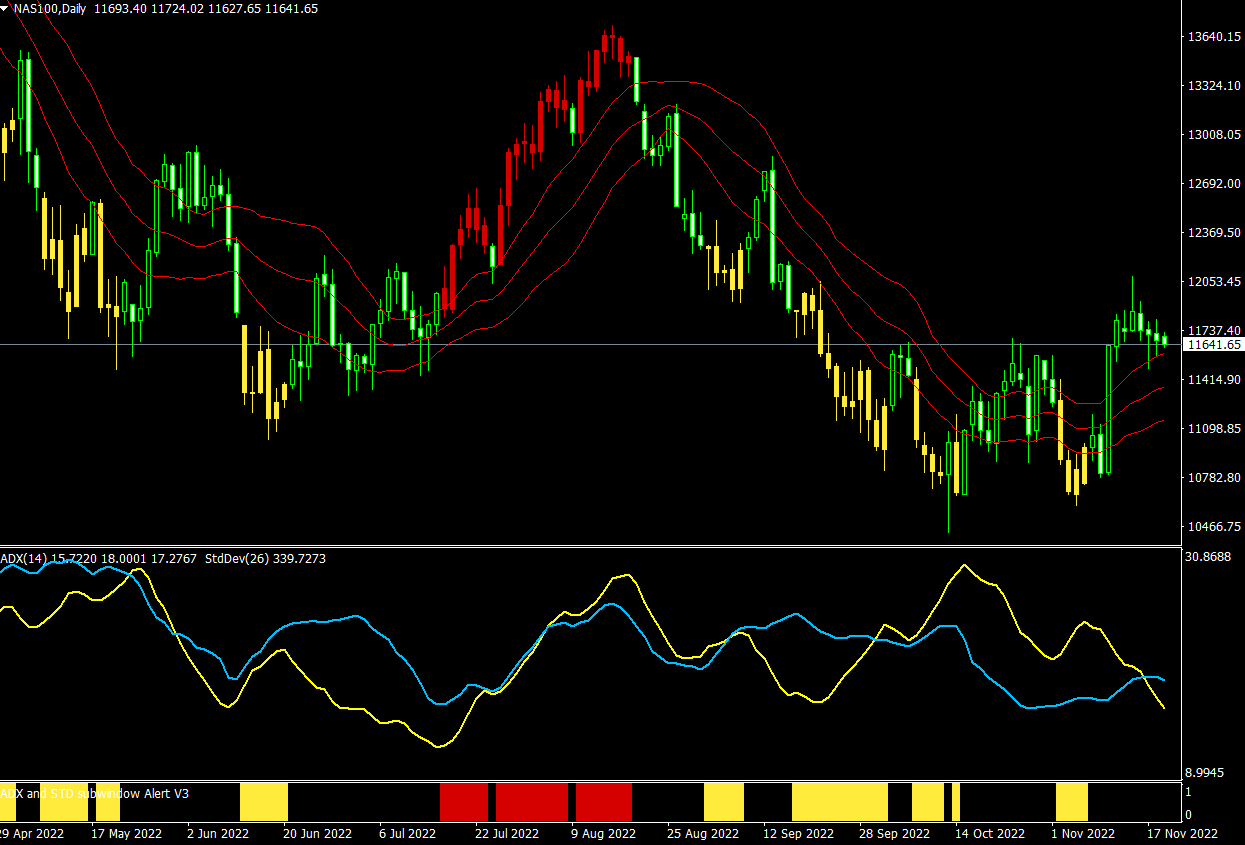

企業業績は経済成長と相関しているため、利上げが実施されると企業の収益は低下する。特に、より積極的な引き締めを行う場合はなおさらである。したがって、現在の市場価格は、さらなる下落を受け入れているとは言い難い水準にある。市場のフェアバリューはまだ大幅に低下する可能性があろう。ハードランディングが現実のものとなれば、それがどの程度になるかは明らかだろう。日経平均とナスダック100の売買シグナル(赤=買い・黄=売り)

●日経平均CFD(日足)標準偏差ボラティリティトレードの売買シグナル

●日経平均CFD(日足)メガトレンドフォロートレードの売買シグナル

●ナスダック100CFD(日足)標準偏差ボラティリティトレードの売買シグナル

●ナスダック100CFD(日足)メガトレンドフォロートレードの売買シグナル

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファン ドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市 場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当 する現役ファンドマネージャーとして活躍中。