「マーケットの最前線」

2022年10月31日第320回「日銀のYCCは既に壊れているのか!?」石原順

石原順

石原順

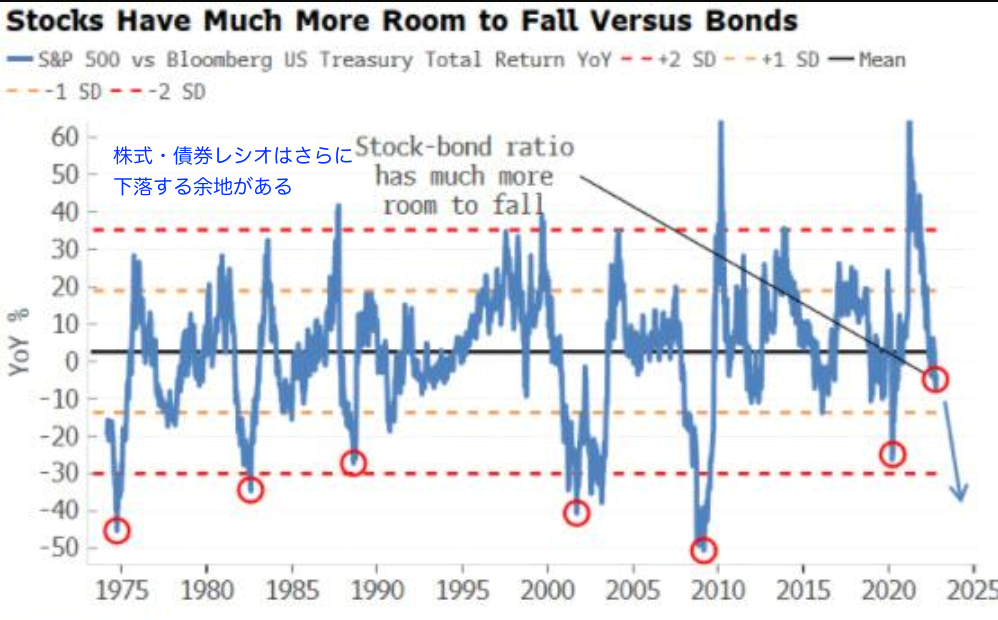

債券に対して株式はまだ割高、さらなる下落余地がある

米国株の上昇を主導してきたハイテク企業の株価が大きく下げる動きとなっている。ウォール・ストリート・ジャーナルの10月27日の記事「For Diving FAANG Stocks, It's the End of an Era(FAANGの株価下落は時代の終焉を意味する)」によると、FAANG 5社は2021年11月の高値から合計で2兆5千億ドルの時価総額を失っているとしている。

5社は、フェイスブック親会社であるメタプラットフォーム(FB)、アップル(AAPL)、アマゾン(AMZN)、ネットフリックス(NFLX)、グーグル親会社のアルファベット(GOOGL)である。2021年には、これら一部の大企業が米国株式市場の上昇をけん引し、他のセクターの低いパフォーマンスを覆い隠し、主要指数を次々と過去最高値に押し上げていった。しかし、現在では、ハイテク株全般の下げ幅を加速させている。WSJが指摘するようにハイテク株優位の時代は終わりを迎えたのであろうか。パンデミック時に繰り出された膨大な財政、金融によるバラマキは、金融資産の目まぐるしいバブルを引き起こし、債券市場との比較で見た場合、株式・債券比率を急上昇させた。

こうしたレシオは振り子が大きく振れるようにオーバーシュートする。大きく上昇した局面の後には、同程度の下降局面へのオーバーシュートが発生する。山高ければ谷深しである。今年に入ってからの株式の下落によって株式・債券比率は急激に低下しているが、まだこの比率を平均値のすぐ下にまで押し下げたに過ぎない。

ゼロヘッジの記事「The Big Stock Capitulation Is Yet To Come(株価の大暴落はこれからだ)」は、インフレと景気後退という2つの不安材料に後押しされ、株式・債券比率がさらに下がる可能性があると指摘している。債券に対する株式の歴史的なオーバーウェイトが脅かされてはいるが、株式の本当の下落はまだ来ていないと言う。●株式・債券比率はまだ下落余地がある

出所:ゼロヘッジ

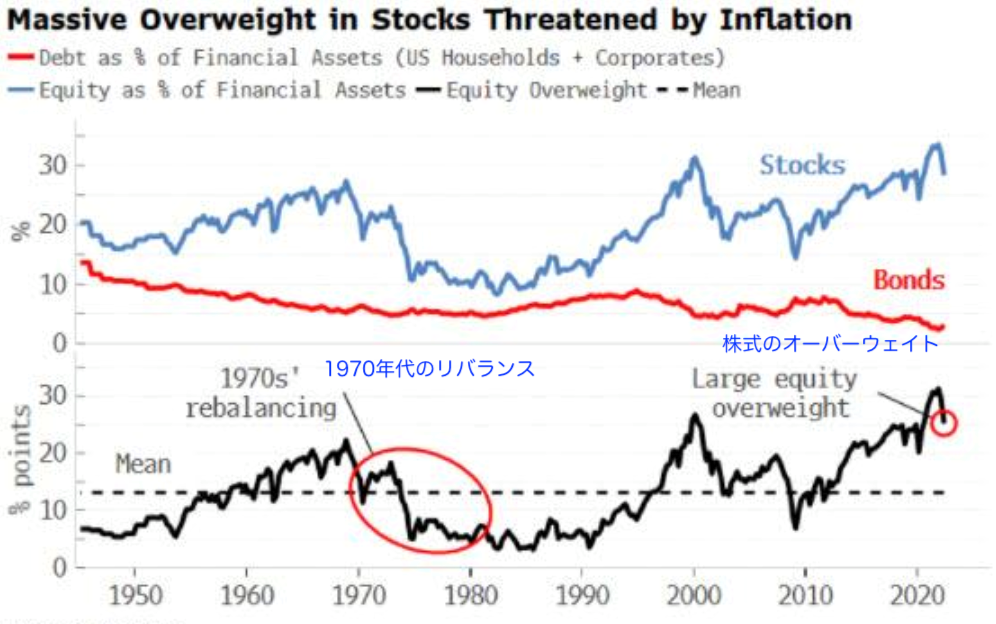

債券に対する株式の大幅なオーバーウェイトがリスクにさらされている。より高いリターンを期待するため、米国では債券よりも株式を強く選好する傾向が強い。このオーバーウェイトは、2000年のハイテクバブル以来最も高い水準にあり、パンデミック時には極端な水準に達した。株式がインフレ・ヘッジになるというのはよくある誤解だと指摘している。一部の銘柄やセクター、特に実物資産に関連する銘柄はインフレ・ヘッジに有効ではあるが、株式全体は持続的な物価上昇から身を守る盾にはならない。実際、1970年代にインフレが大きく進んだ際、株式は実質的にも名目的にも主要な資産クラスとして最悪のパフォーマンスを記録した。

インフレが高まるにつれ、株式は債券と競争しなければならず、その魅力は薄れていく。国債の実質10年利回りが4%程度期待される中、債券の方が相対的にリスクの少ない確実なリターンが得られるのに、なぜ株式をわざわざ選ぶ理由があるのか。

株式から債券への資産の流出は相当な規模になり、株式・債券比率は低下し、株式の長期的な実質リターンが減少する可能性がある。1970年代にも同様のリバランスが行われ、1960年代後半の株式オーバーウェイトから1980年代後半まで続く記録的なアンダーウェイトに変化した。今日も同じリスクに直面している。

●債券に対する株式のOWはインフレによって修正されてきた

出所:ゼロヘッジ

景気後退は株価がさらに低迷するリスクをより直接的なものにする。先行指標によれば、今後3~6ヶ月の間に米国が景気後退に陥ることはほぼ避けられない。景気後退局面では、株式の下落幅が大きくなる一方で、債券は通常の逃避先として買い戻される可能性が高い。日銀のYCCは既に壊れている!?

財務省が10 月27日に発表した対外・対内証券投資によると、海外投資家は10月16~22日の週に日本の中長期債を1兆3912億円売り越した。売り越しは5週連続で、累計の売越額は6兆円を超えたと言う。

日経新聞の記事「海外勢、日本国債売り再燃 5週連続売り越し、8年ぶり 日銀の緩和修正観測じわり」によると、海外勢による日本国債の売り越しの背景にあるのは、日銀が現在の政策を維持できなくなるとの観測がじわりと強まっていることだと指摘している。

円相場が1ドル=150円を突破するなど急速な円安が進行したうえ、インフレ率も3%に到達している。日銀はイールドカーブコントロール(YCC)で長期金利をゼロ%程度、短期金利をマイナス0.1%に誘導するために、国債を買い入れるなどして金利上昇圧力を抑え込んできたが、海外勢はこの日銀の政策に軋みが出ていると考えているようだ。ゼロヘッジの記事「One Bank Makes A Stunning Discovery: The Bank Of Japan's YCC Is Broken And Soon The Entire JGB Market Will Cease To Exist(ある銀行が驚くべき発見をした:日銀のYCCは壊れ、日本国債市場全体がまもなく消滅する。)」では、日銀のYCCは既に壊れているとするドイツ銀行のFXストラテジスト、ジョージ・サラベロス氏の見方を紹介している。

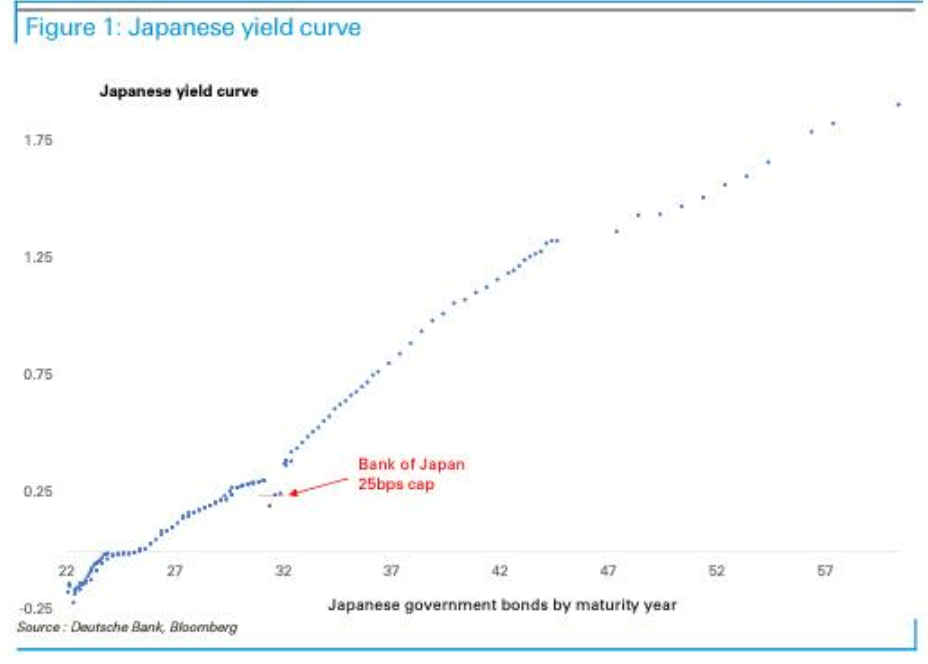

日銀が日本国債市場の半分以上を所有し、一度も取引が行われないまま数日が経過することもある中、日銀のイールドカーブ・コントロール政策は、どう考えても既に破綻している。日銀の固定金利買い入れオペの対象となっている3つの10年国債利回りだけが、25ベーシス・ポイントの利回り以下で取引されており、それ以外の期日の国債は上限を大幅に上回る利回りで取引されている。

●日本のイールドカーブ

出所:ゼロヘッジ

つまり、もし日銀による無制限の固定金利入札と広範なQEがなかったら、日本のイールドカーブ全体はおそらく大幅に上昇していたと考えられる。この「壊れた」曲線は、政策の歪みだけでなく、その限界も示している。日本のMMTの実験自体が消滅へのカウントダウンをしている今、東京はせいぜい数ヶ月の時間稼ぎをしているに過ぎない。MMTとヘリコプターマネーの終盤戦に入ったようだ。

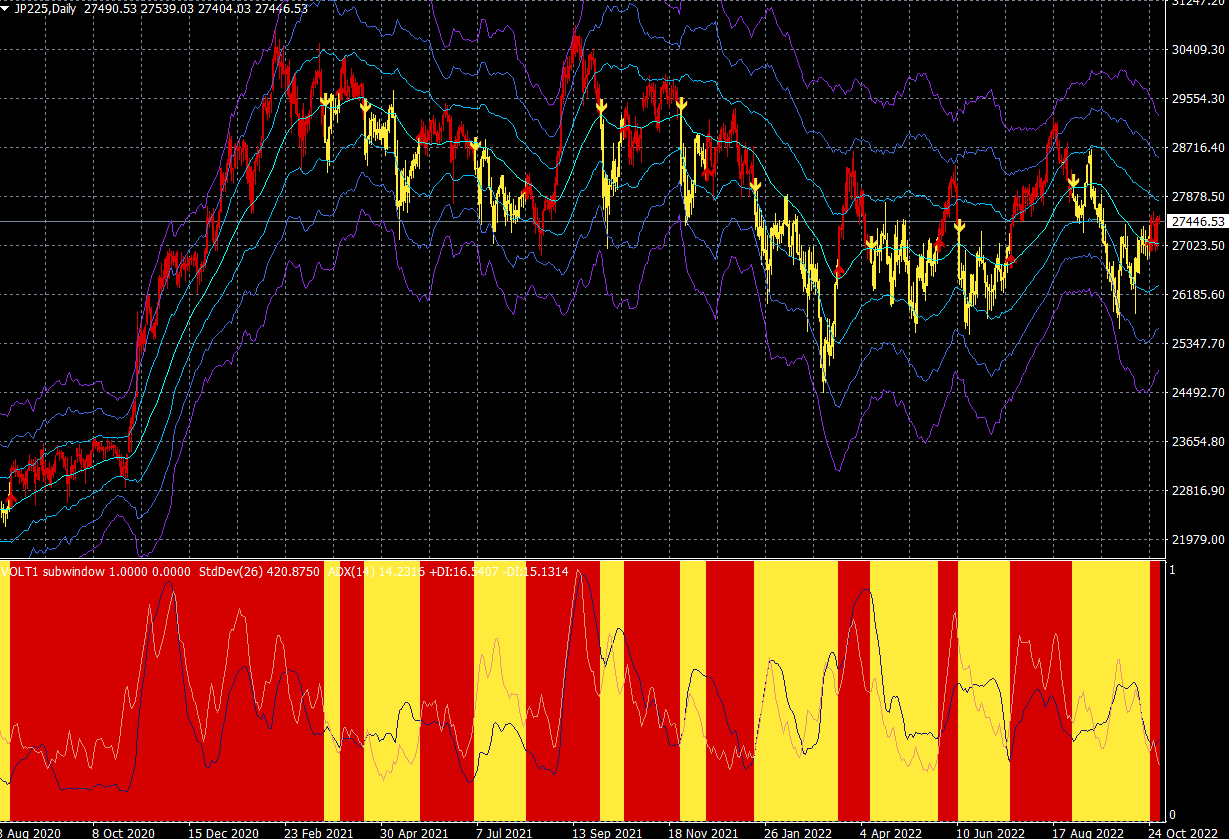

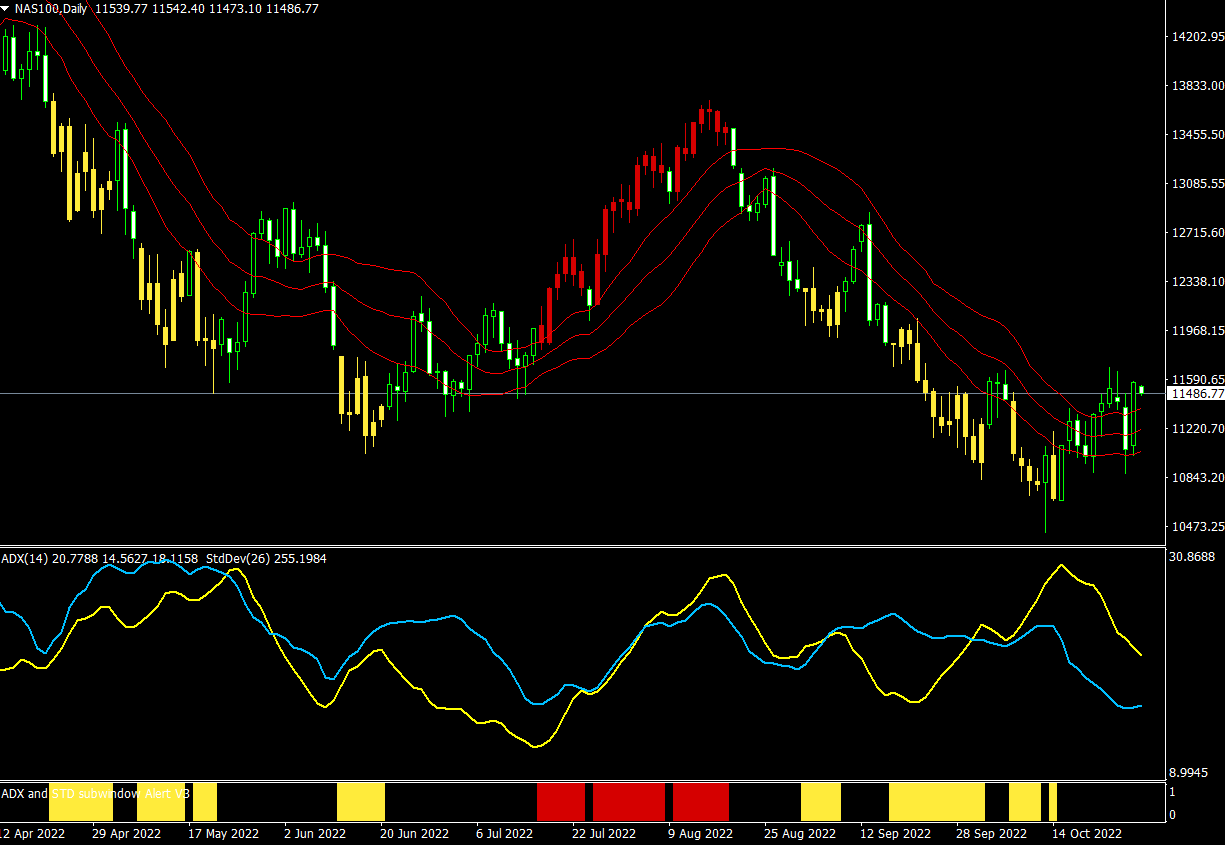

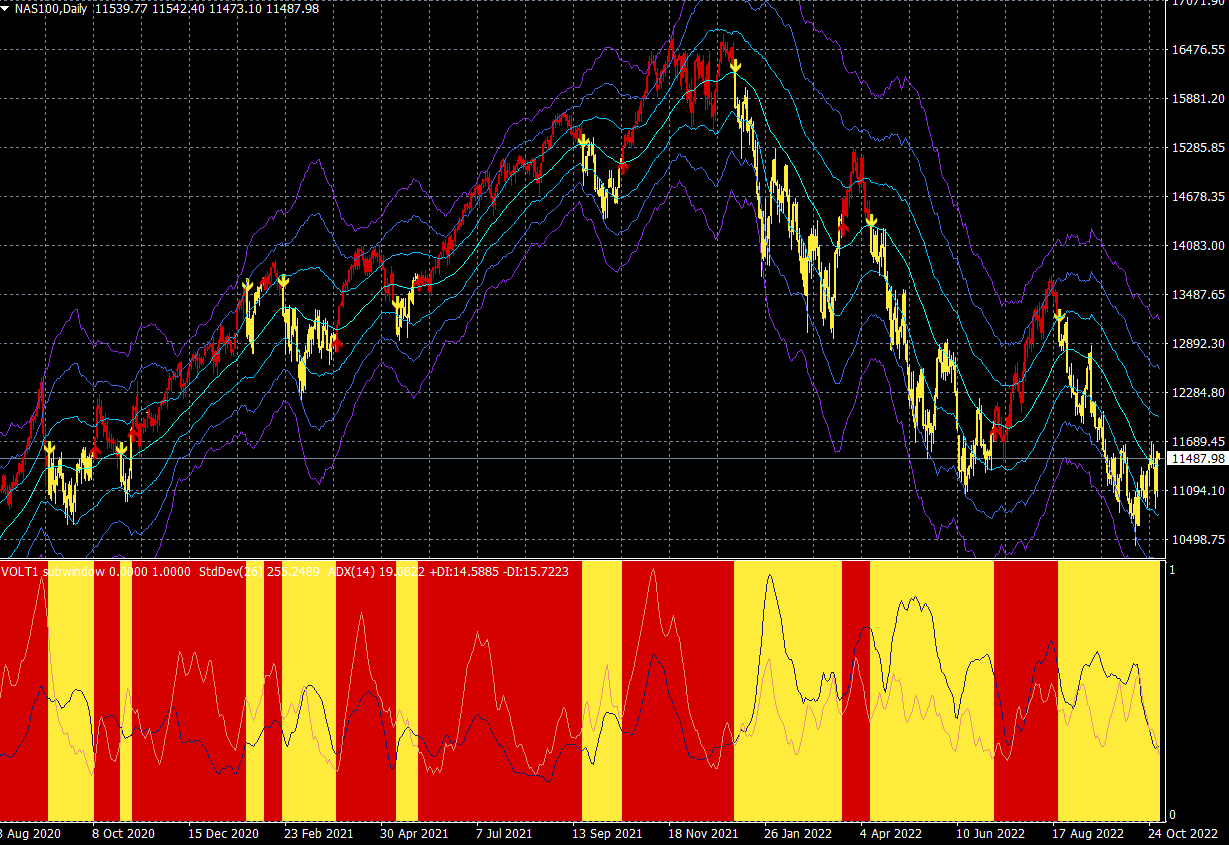

日経平均とナスダック100の売買シグナル(赤=買い・黄=売り)

●日経平均CFD(日足)標準偏差ボラティリティトレードの売買シグナル

●日経平均CFD(日足)メガトレンドフォロートレードの売買シグナル

●ナスダック100CFD(日足)標準偏差ボラティリティトレードの売買シグナル

●ナスダック100CFD(日足)メガトレンドフォロートレードの売買シグナル

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wpcomstaging.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファン ドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市 場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当 する現役ファンドマネージャーとして活躍中。