「マーケットの最前線」

2022年10月17日第318回「下振れが続く半導体銘柄!半導体は資本財の炭鉱のカナリア」石原順

石原順

石原順

世界の分断が深まる中、TSMCは岐路に立たされている?

韓国の経済紙である「THE KOREAN ECONOMIC DAILY」が11日、今年7-9月期の半導体売上世界1位は台湾のTSMCだったと報じた。これまでの直近4四半期は、韓国のサムスン電子がトップの座をキープしていたが、今回初めて、ファウンドリー、つまり半導体の受託製造を請け負うTSMCが1位に躍り出た。

サムスン電子が自社で半導体の研究開発から設計、製造までを手がけているのとは異なり、TSMCは1987年の設立以来、35年間にわたって半導体の受託製造という「一つの井戸」を掘って競争力とサービス水準を高めてきた。ユニークな立ち位置を確立し、その存在感を世界に轟かせている。記事によると、今やファウンドリー市場は1300億ドルと巨大なマーケットに成長している。

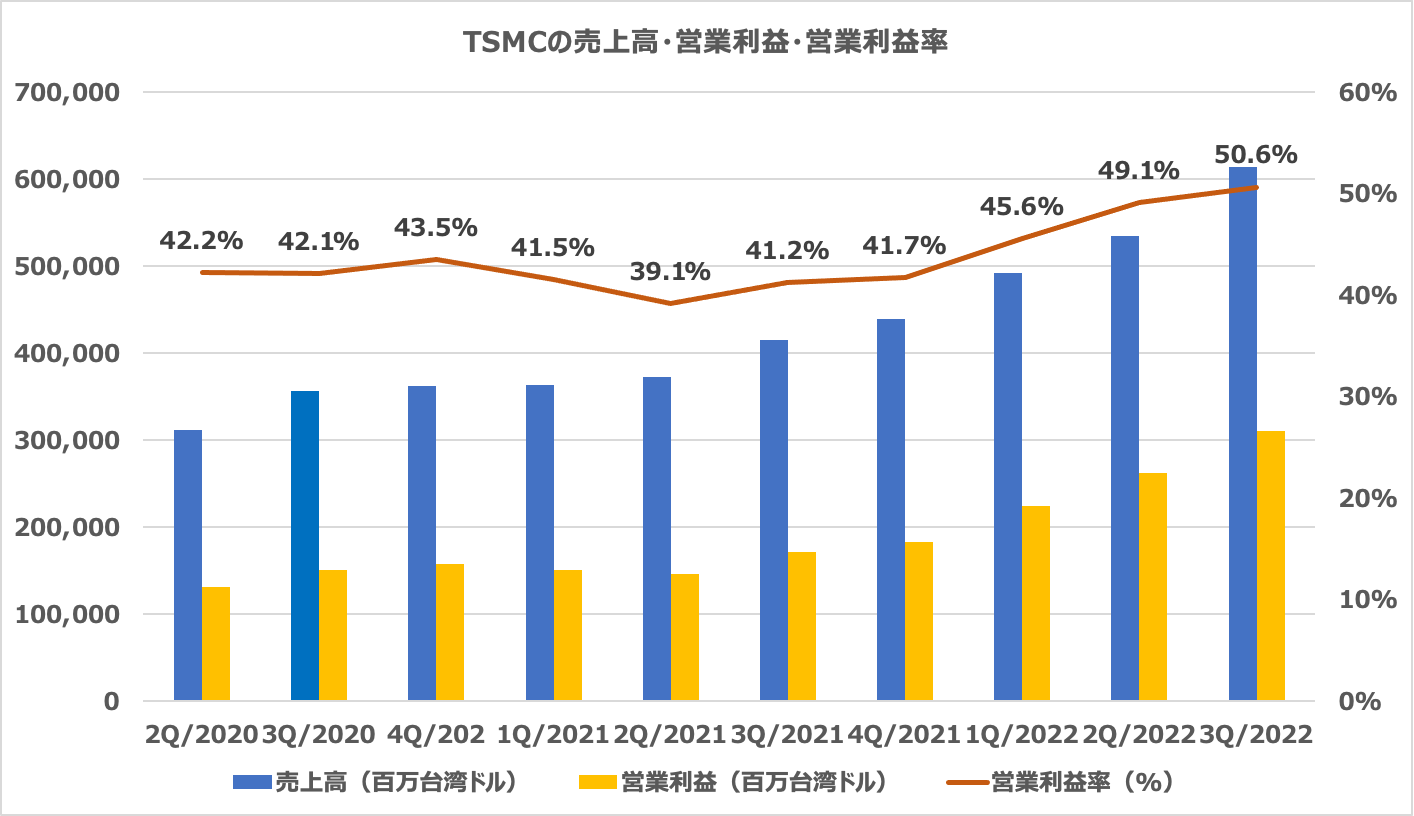

そのTSMCが13日に発表した2022年7-9月期の決算で、売上高と純利益がともに四半期として過去最高を記録した。売上高は前年同期比47.9%増の6131億台湾ドル、営業利益は81.5%増の3103億台湾ドルと、大幅な増収増益となった。●TSMCの売上高・営業利益・営業利益率の推移

出所:決算資料より筆者作成

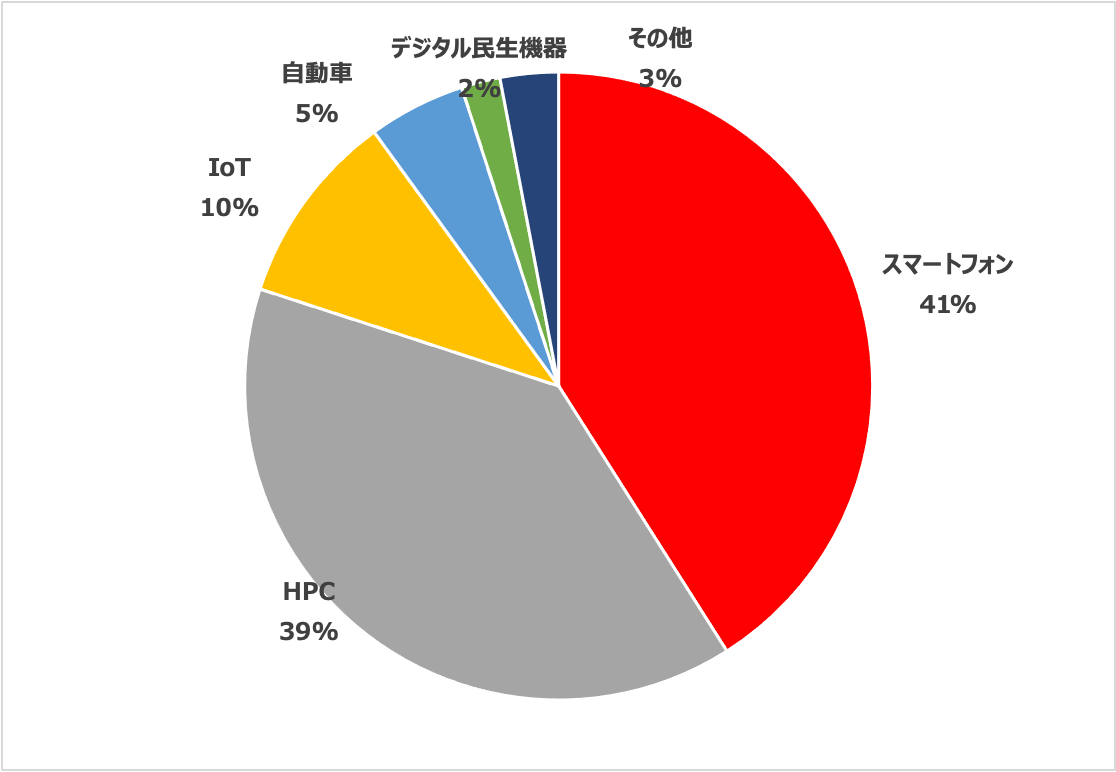

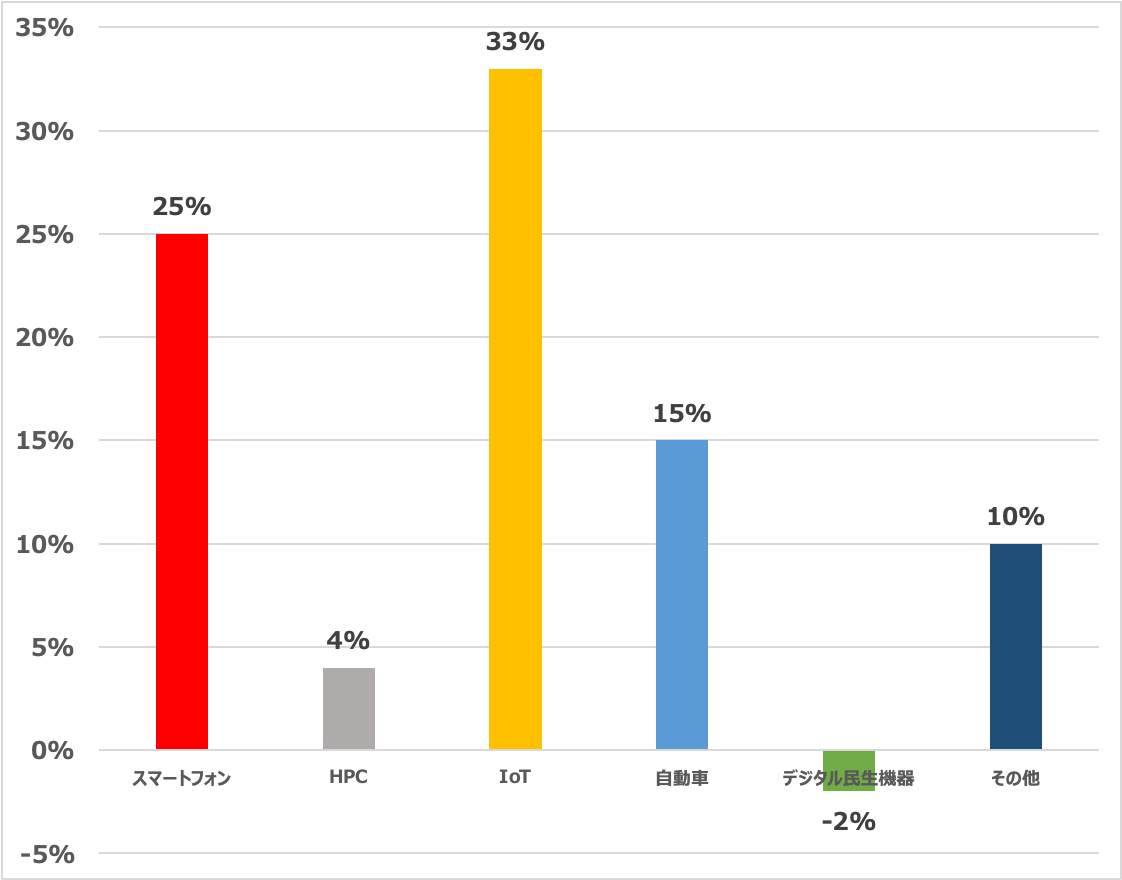

年初から進めた受託生産の値上げが浸透していること、また為替の米ドル高・台湾ドル安も押し上げ要因となり、営業利益率は50%台に達した。●TSMCの用途別売上高の割合と前四半期からの変化率(2022年第3四半期時点)

出所:決算資料より筆者作成

半導体市場は、スマートフォンやパソコン向けの需要が落ち込んでいることから、在庫調整に直面している。WSTS(世界半導体市場統計)によると、半導体の世界売上高は、7月に2%減と32カ月ぶりに前年同月を割り込むと、8月には4%減と減少率が拡大した。こうした逆風にさらされているにも関わらず、なぜ、TSMCはここまで高い利益を上げることができるのか。それこそが、冒頭のサムスン電子と順位が逆転した理由にもつながる。今回、サムスン電子が首位を明け渡した要因は主力製品であるメモリー市場が悪化していることによるところが大きい。

日本経済新聞の13日の記事「台湾TSMC、設備投資1割減 業界先行きに不透明感」によると、半導体市場は主に、演算を担う「ロジック」と記憶を担う「メモリー」に分けられる。メモリーは一般的に汎用性が高く、需給の影響を受けやすいため、販売価格が変動する傾向にある。一方、TSMCは価格変動が緩やかなロジック半導体を主力としているため、市況に振り回されにくい特徴を持っている。

また、技術力で先行するTSMCは、半導体や電子機器のメーカーにとって最優先の生産委託先となっている。一部のデバイスメーカーからの受注が減ったとしても、次々と他のメーカーからの受注で補われると言う。このため、工場稼働率は極端には落ちず、顧客との価格交渉も有利に進められる。従って、高い利益率を達成することが可能なのである。

ただし、懸念材料がないわけではない。TSMCの工場稼働率はフル稼働だった過去3年間と比べると、それほど高い水準ではない。市況の変化に対応する形で、2022年12月期通期の設備投資額を引き下げた。期初時点の予想は400億~440億ドル、7月時点で「下限(400億米ドル)に近くなる」と説明、今回はそこから1割削減の360億ドルになりそうだとしている。TSMCを取り巻くリスクは他にもある。米国政府による半導体関連の先端技術を対象とした中国への輸出規制の強化である。バイデン政権は7日、国家安全保障上の懸念を理由に、一定水準以上の高性能半導体をつくる製造装置などについて、中国向けの輸出を制限する内容を示した。

今回の措置は、中国に先端半導体を販売したり、中国企業に対し独自の先端半導体の製造が可能な装置を提供したりすることを防ぐのを目的としており、同盟国の企業も対象としている。米国はさらなる制限を求めていく方向で、今後、中国向けの輸出が厳しく制限される可能性がありそうだ。

TSMCは中国江蘇省にも工場を抱えている。この工場への新たな製造装置の搬入については、米国政府から1年間の猶予を得たことを明らかにした。当面は現在の装置を使用して製品を作り出すことはできるが、最先端の半導体については製造が制限されそうだ。米中対立が深まり、世界の分断が色濃くなる中、グローバルに事業を最適化して成長してきた半導体市場が踊り場を迎えている。米国政府による規制は中長期的にはTSMCにとっても事業の足枷になる可能性がある。

●TSMC(日足)

半導体は歴史的に資本財の「炭鉱のカナリア」と見なされてきた。 最近の半導体株の低迷は、産業界の需要がさらに減速することを示唆しており、このセクターのEPSの引き下げにつながるだろう。

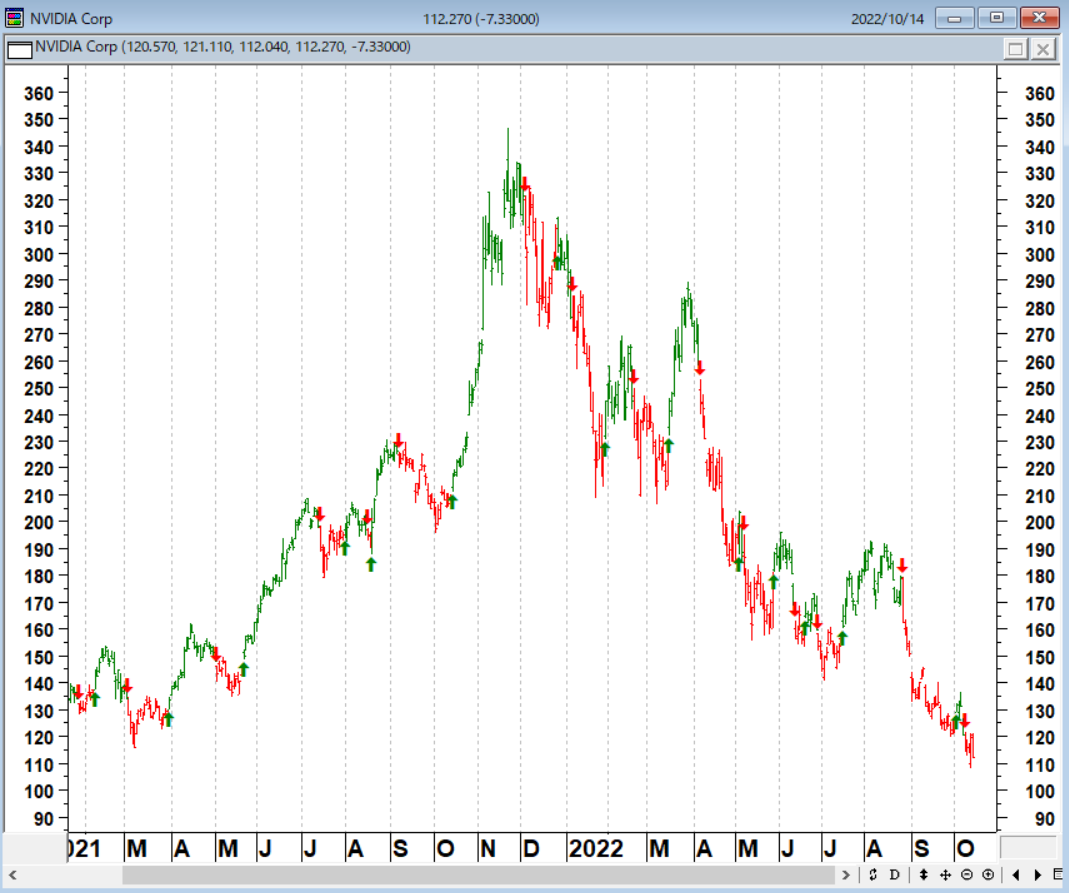

著名投資家のマーク・ファーバーは、「エヌビディアのチャートを大局的にみると、依然として多くの銘柄に巨大な下ブレのリスクがあると明確に示唆している」と述べている。

●エヌビディア(日足)

ボブ・ファレルの10の投資ルール

ボブ・ファレル氏はウォール街のストラテジストとして45年のキャリアを持つ伝説的人物で、テクニカル分析のパイオニアと言われている。バランスシートや収益を分析するファンダメンタルズ分析から、価格を分析するテクニカル分析に転向し、キャリア終盤の1998年に10の投資ルールをまとめたノートを発表した。

この10の投資ルールが発表された当時はドットコム・バブルの真っ只中だった。このため、彼の発表したルールは大きな注目を浴びることはなかったが、バブルが弾けた2001年から2003年にかけて株価が下落するのに伴い、そのルールが見直され、認知度が高まっていった。ドットコム・バブルの崩壊から20年以上の時を経た今、高インフレ、金利上昇、経済の不確実性が高まっている。ファレル氏が記した10の投資ルールは、改めて見直すべきものであろう。

<ボブ・ファレルの10の投資ルール>

① 市場のトレンドは時間の経過とともに平均に回帰する② 一方向への行き過ぎや過剰は、逆方向への行き過ぎや過剰を生む

③ マーケットに「今回は違う」はない、行き過ぎや過剰は永続しない

④ 指数関数的な上昇や下落を見せるマーケットは、思ったよりも長続きする、しかし、それが「横ばい」で終わることはない

⑤ 一般大衆は、ほとんど「高値掴み」し、安値ではほとんど拾えない

⑥ 「恐れ」や「強欲」は長期の視点に立った判断を覆すことがある

⑦ マーケットは、全体が上がるときが最も強固であり、一握りしか上がらない時は最も脆弱である

⑧ 弱気相場には、3つの局面がある。急落、短期的な反発、ファンダメンタルズに沿った長期の下落局面、の3つである

⑨ マーケットの専門家が異口同音に同じことを言い出すときは、別のことが起こる

⑩ 強気相場は、弱気相場よりも楽しい

トレンドが一方向に行き過ぎると、反転や平均への回帰が起こる傾向があるため、投資家は何らかの形でそれに備えるべきであろう。相場は平均への回帰だけではなく、一方向へ過剰に動いたあと、今度はその逆方向に過剰に動くという振り子のような動きをすることがある。例えば、急騰した後に大きく値を消した暗号資産がそのよい例であろう。

過剰が積み重なると、「今回は違う」という言葉が聞かれるようになるが、投資家が新しい局面について語り始めた時は、その局面が最終段階を迎えている場合が多い。人々の恐怖と強欲は感情を曇らせ、底値で売り、天井で買うといった誤った投資判断につながる。

投機的な興味を引き出す「新しいもの」は常に存在する。過去500年間、チューリップの球根から鉄道、不動産からテクノロジー、新興市場から、商品、ビットコインに至るまで、あらゆるものが関係する投機的なバブルが発生した。ウォール街のすべてのルールと同様に、ボブ・ファレルのルールはシンプルだ。しかし、すべてのルールには常に例外があり、歴史が正確に繰り返されることはないものの、多くの場合、「韻を踏む」ことがある。

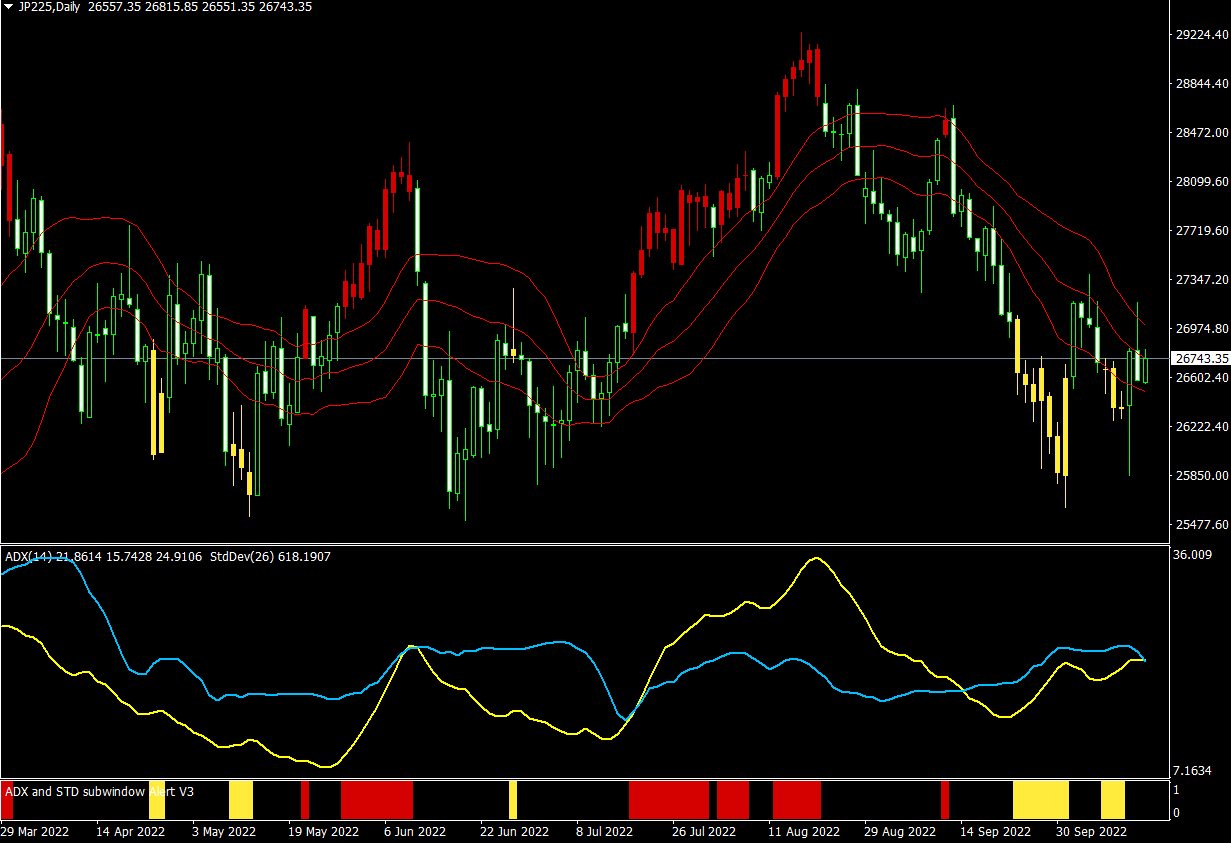

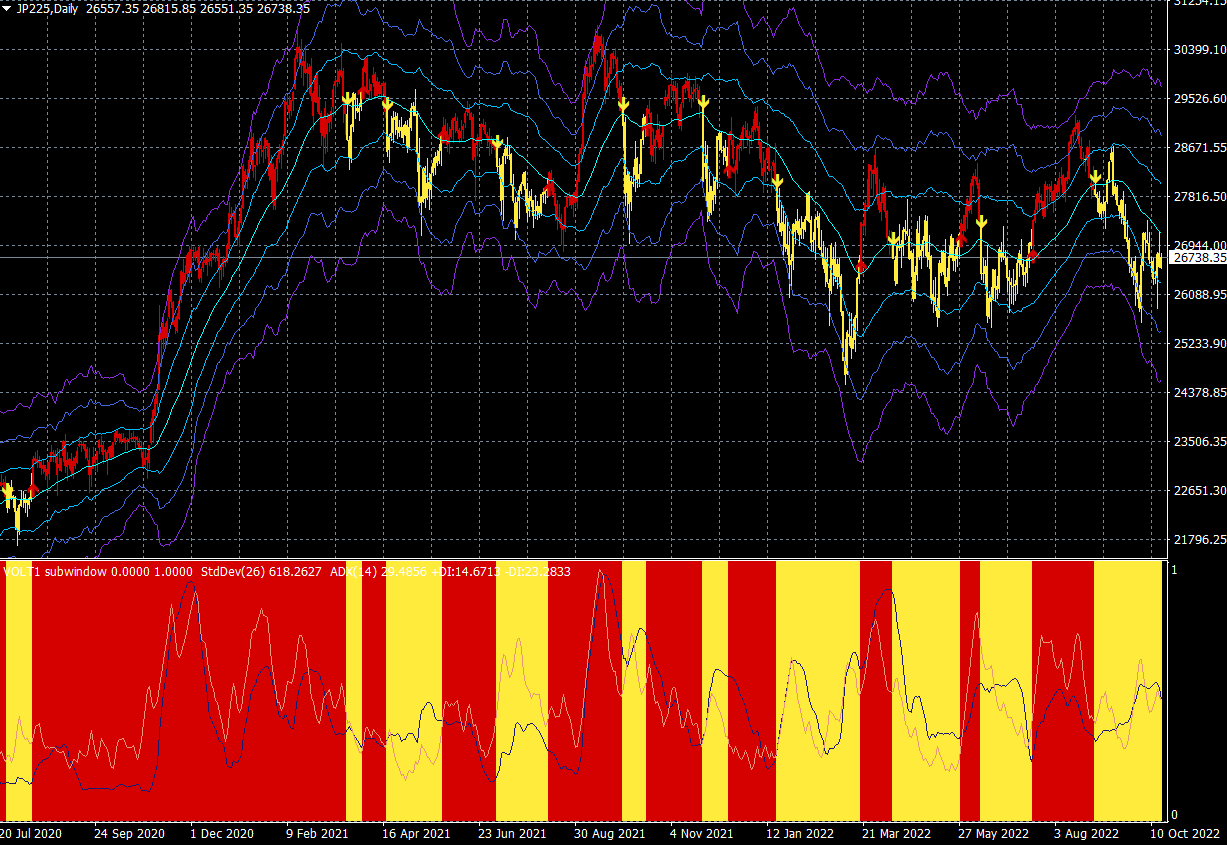

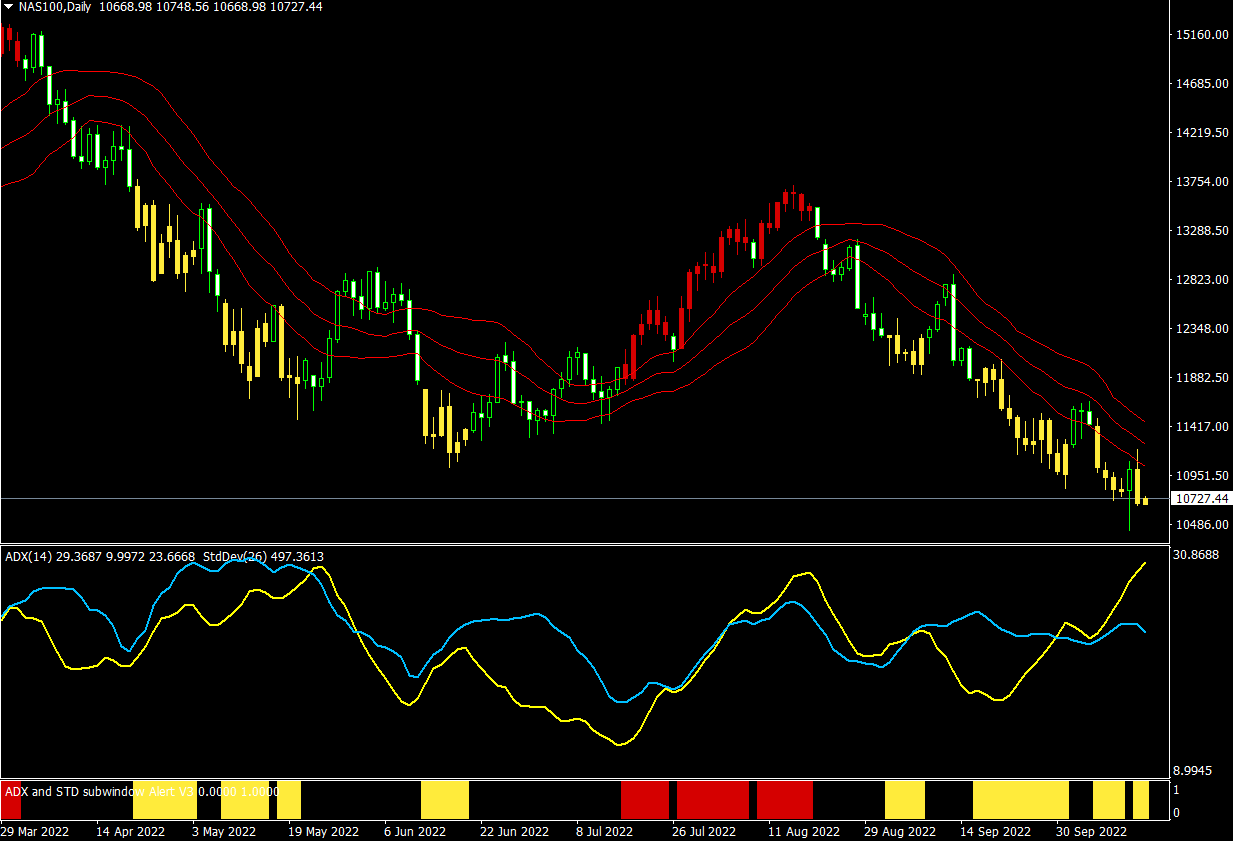

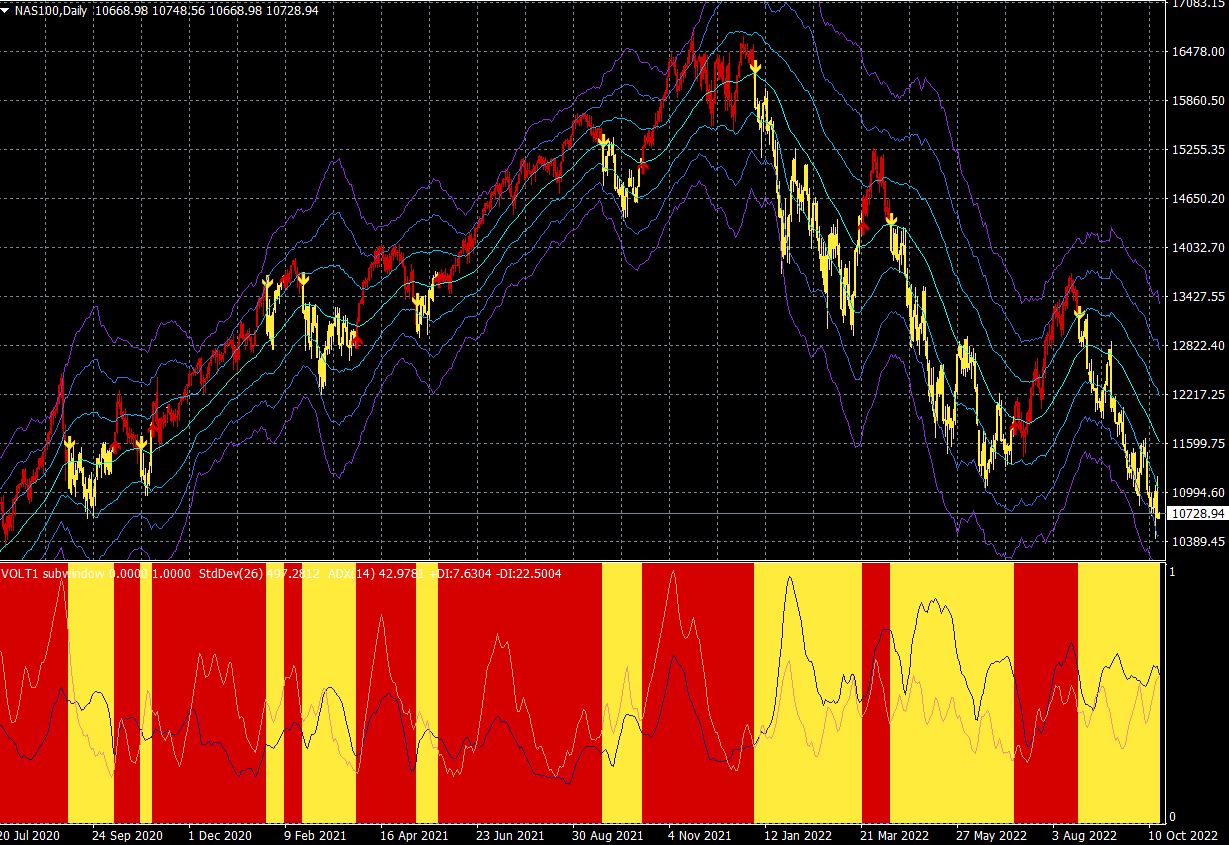

日経平均とナスダック100の売買シグナル(赤=買い・黄=売り)

●日経平均CFD(日足)標準偏差ボラティリティトレードの売買シグナル

●日経平均CFD(日足)メガトレンドフォロートレードの売買シグナル

●ナスダック100CFD(日足)標準偏差ボラティリティトレードの売買シグナル

●ナスダック100CFD(日足)メガトレンドフォロートレードの売買シグナル

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wpcomstaging.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファン ドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市 場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当 する現役ファンドマネージャーとして活躍中。