「マーケットの最前線」

2022年10月 3日第316回「弱気市場の終わりを告げる3つの条件」石原順

石原順

石原順

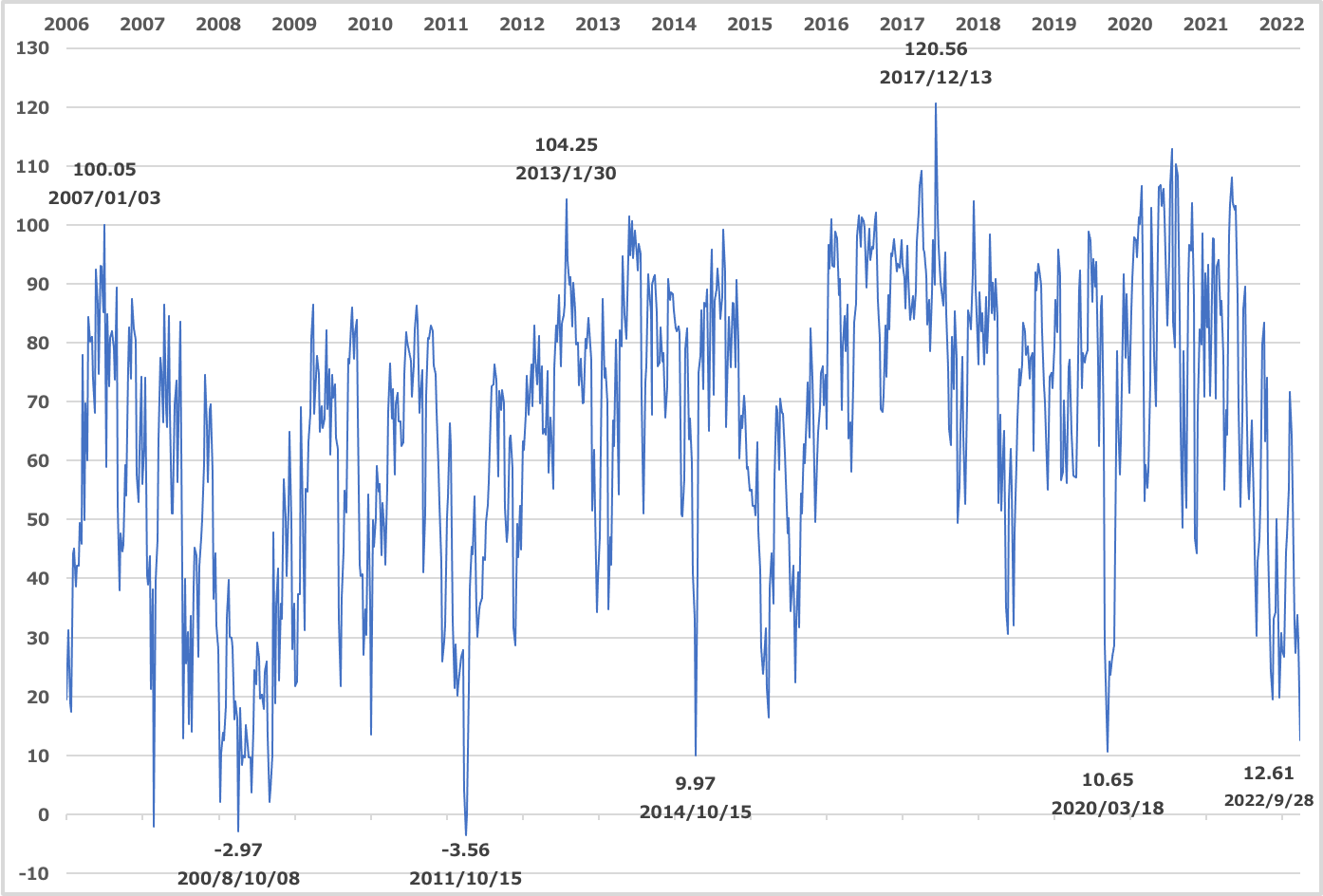

機関投資家は株式へのエクスポージャーを極端に低下させている

米国の機関投資家の株式ポジションを示すNAAIM指数が12.61(9月28日時点)と、前の週(29.59)から大幅に低下した。NAAIM指数は、全米アクティブ投資マネジャーズ協会(National Association of Active Investment Managers)の会員から報告された株式のエクスポージャーを示す数値を週次で集計したものである。

指数は2020年3月(10.65)以来の低い水準、かつ直近四半期の平均が40.63であることから機関投資家が極端に株式のエクスポージャーを減らしていることがわかる。

●NAAIM指数

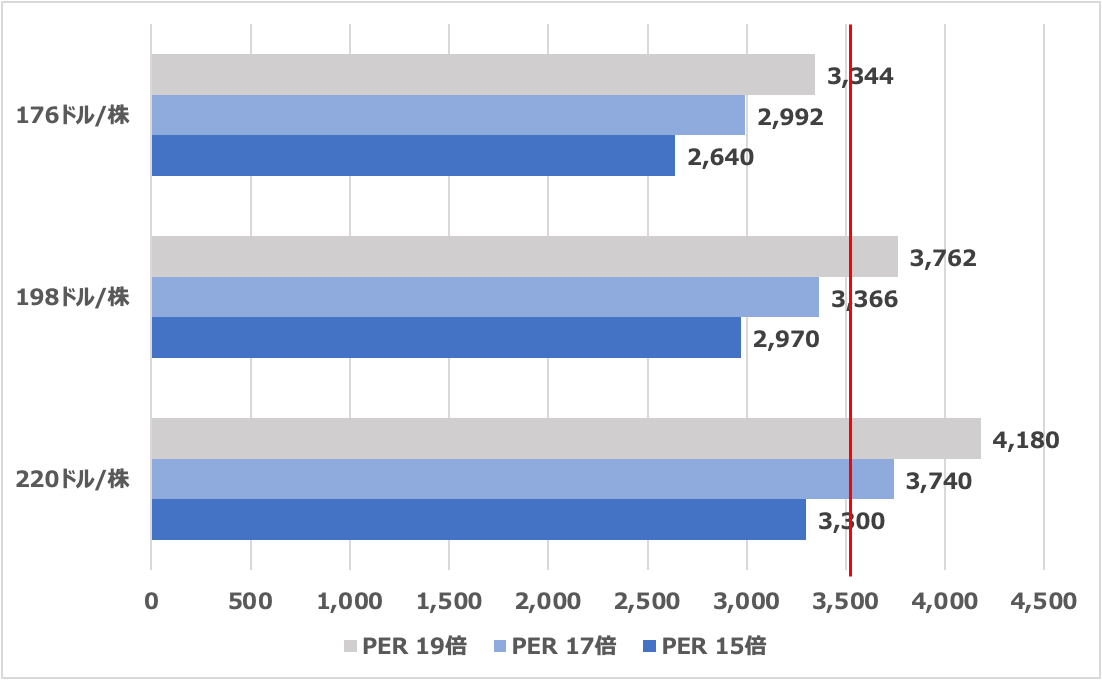

出所:National Association of Active Investment Managersのデータより筆者作成では、米国株は今後、どの程度の調整が見込まれるのか。以下は、予想EPSとPERからS&P500指数の想定レンジを算出したものである。2013年から2019年にかけて、S&Pは予想EPSに対して15~19倍で取引されていた。この15~19倍を各予想EPSに当てはめた。なお、赤ラインは直近のS&P500の水準(3,585:9月30日現在)を示したものである。

●予想EPSとPERから算出したS&P500のレンジ 出所:DetaTreckの資料より筆者作成

最も楽観的なケースは、S&P500の予想EPSを220ドル/株とした場合である。PERが15倍の場合はS&P500は3,300となり、17倍で3,740、19倍の場合は4,180となる。予想EPSを198ドル/株、176ドル/株と見積もったケースについても同様に算出している。S&P500の予想レンジは、2,640(現在の水準より約3割低い水準)〜4,180(現在の水準より約16%高い水準)と想定される。ベアマーケットの終わりを告げる3つの条件

現在の株式相場の不安定の背景にあるものはインフレだ。世界中の資産や通貨が激しく動いているのは、世界最大の中央銀行であるFRBが先の見えない物価上昇に対して戦いを挑んでいることに起因している。FRBが目標としているインフレ水準を下回る物価上昇に押しとどめることができなければリスク資産の上昇は見込めない。

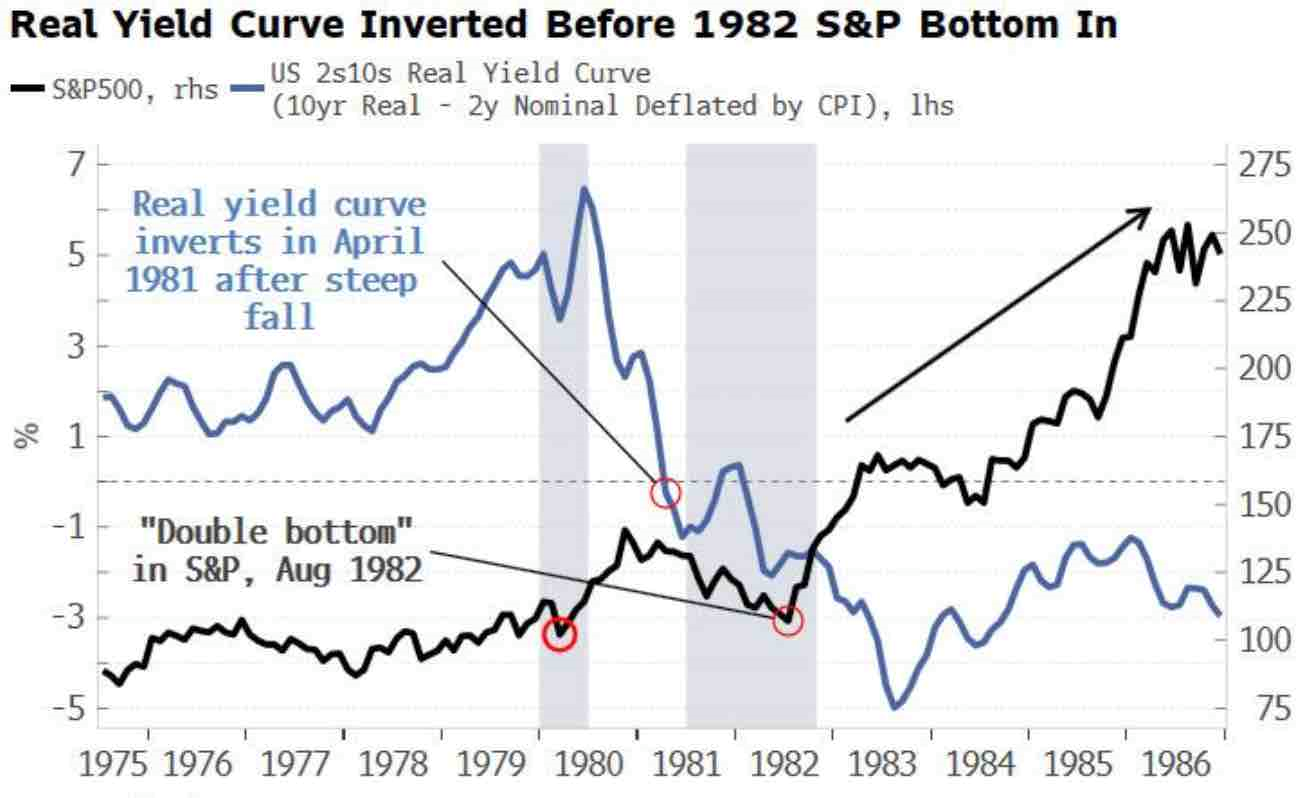

ゼロヘッジの記事「When We'll Know The Bear Market Is Over(ベアマーケットの終焉を知るとき)」では、米国株やその他のリスク資産の弱気相場が終わる条件として3つのポイントを取り上げている。それは、財政の信頼性の回復、実質利回り曲線の反転、流動性の上昇である。一部を抜粋してご紹介する。

現在のインフレの根本の原因は、金融の大盤振る舞いによって賄われた多額の財政赤字にある。パンデミックとウクライナ戦争は物価上昇をもたらした原因ではなく、すでに起きていたインフレを悪化させたに過ぎない。政府支出の役割は極めて重要だ。公的債務が抑制されない場合、GDPに対する政府債務残高の比率は上昇の一途をたどる。

財政に対する市場の信頼性が損なわれる中、中央銀行が金利を引き締めることによってインフレ圧力を悪化させ景気後退を招くことを「財政スタグフレーション」と呼ぶ。ベアマーケットを終わらせるための第一条件は、財政の信頼性を取り戻すことであるが、米国を始めとする先進諸国においては、債務を減らすというコミットメントはなく、その兆候さえもほとんど見られない。第2の条件は、実質利回り曲線の反転である。1970年代には大幅な利上げが実行されたにもかかわらず、実質利回り曲線は一貫してスティープ化していた。当時のFRBにはインフレを退治するために積極的かつ持続的な利上げを行う意志も権限もなかった。

進展が見られたのはポール・ボルカー氏がFRBの議長になって以降だ。景気が減速する中、ボルカー議長は積極的な利上げを続け、政策金利はピークで20%に達した。1980年になると、短期実質利回りが長期利回りを上回るようになり、実質利回り曲線は平坦化し始め1981年4月に反転した。

●1982年にS&P500指数がボトムをつける前に実質利回り曲線は反転した

出所:ゼロヘッジ

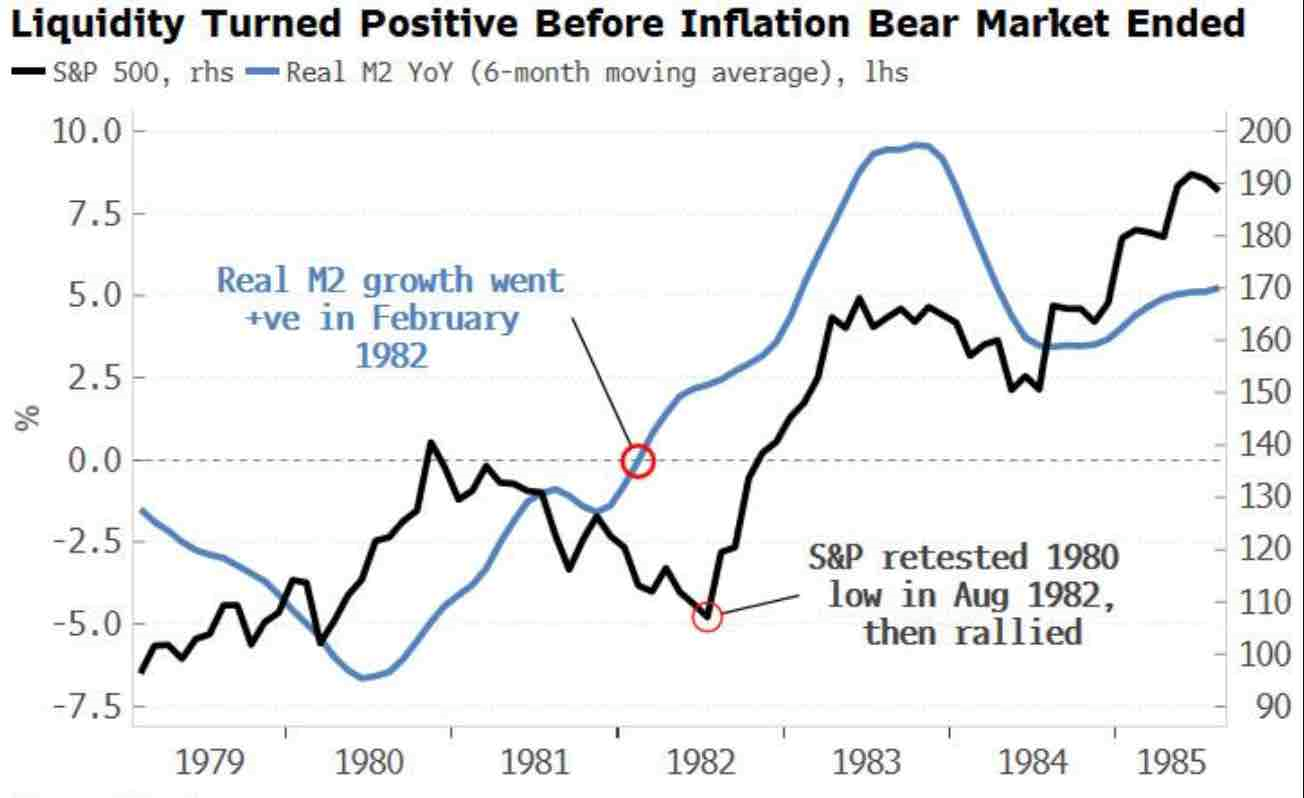

弱気相場の終焉にはもう一つ条件がある。それは流動性(M2)である。流動性は中期的には株式上昇の重要なドライバーの一つである。1981年4月に実質利回り曲線が反転したとき、流動性の伸びはまだマイナスであったが、1982年初頭にはプラスに転じ上昇した。一方、同年の夏にかけてS&P500指数は1980年の安値まで落ちるところがあったが、そこをボトムに大きく上昇した。

●弱気相場が終わる前に流動性はプラスに転じた

出所:ゼロヘッジ

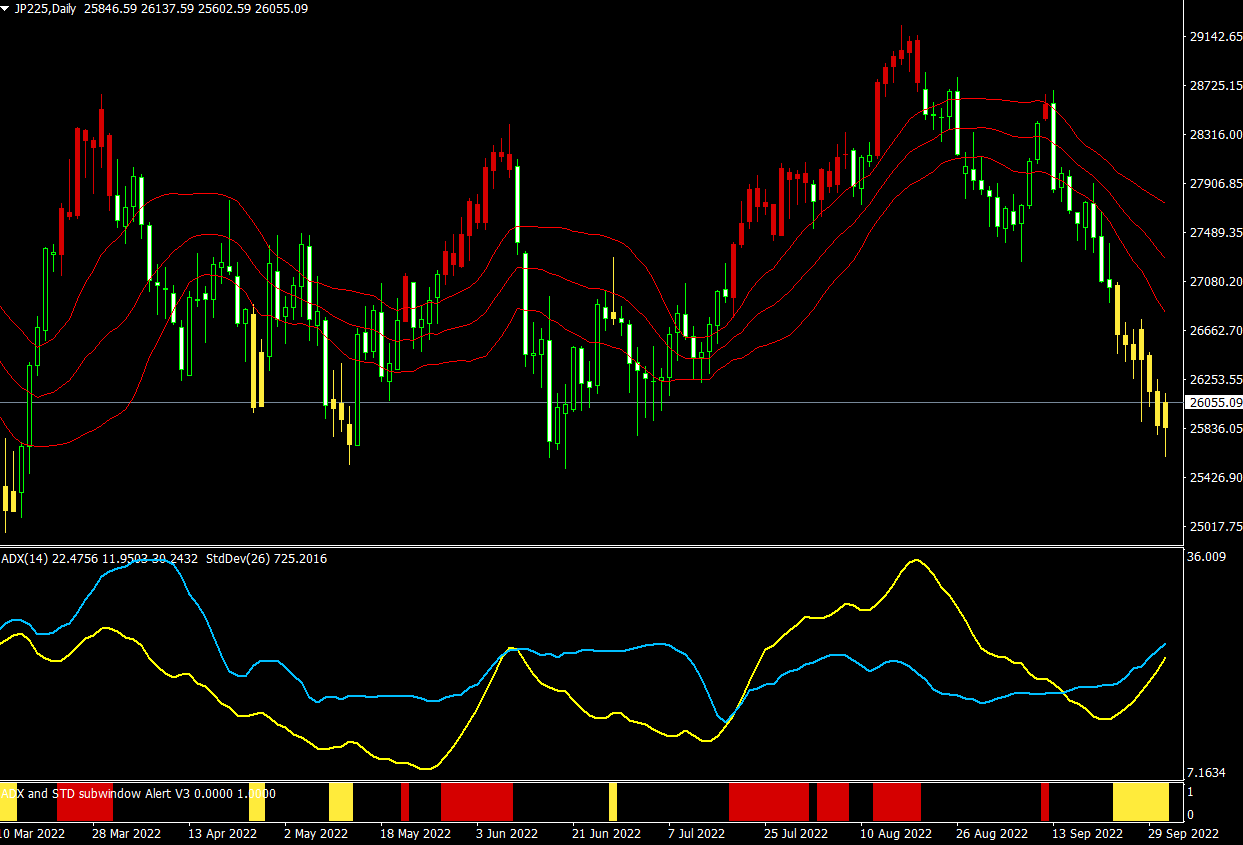

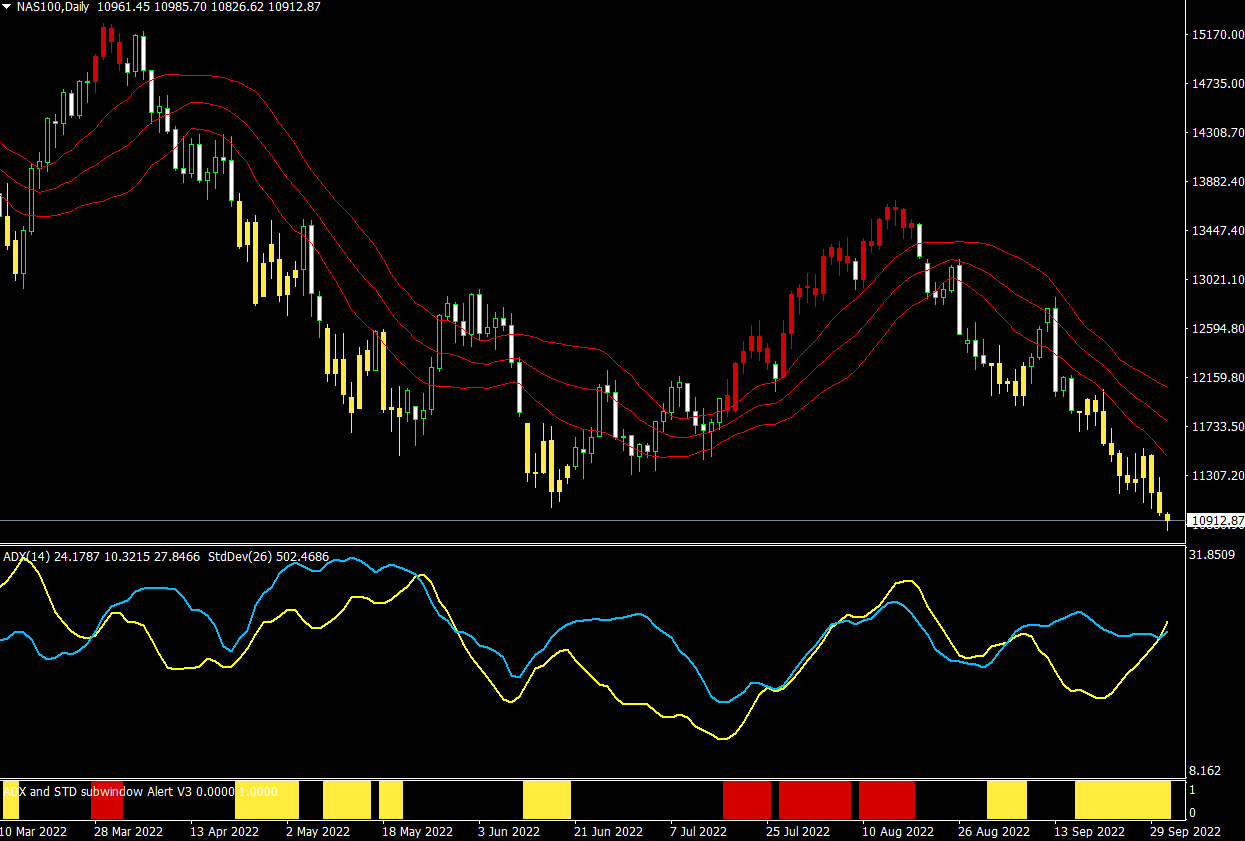

現在、米国だけではなく主要国の財政に対する信頼性は損なわれている。英国がその顕著な例であろう。また、FRBの利上げによって短期金利の上昇が見込まれる中、実質利回り曲線は逆イールドになっているものの、ピークアウトしたとは言い難い。流動性は前年比でネガティブな状態にある。この3つの条件に従うのであれば、依然としてベアマーケットの終わりは見えていない。日経平均とナスダック100の売買シグナル(赤=買い・黄=売り)

●日経平均CFD(日足)標準偏差ボラティリティトレードの売買シグナル

●日経平均CFD(日足)メガトレンドフォロートレードの売買シグナル

●ナスダック100CFD(日足)標準偏差ボラティリティトレードの売買シグナル

●ナスダック100CFD(日足)メガトレンドフォロートレードの売買シグナル

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wpcomstaging.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファン ドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市 場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当 する現役ファンドマネージャーとして活躍中。