「IwaiCosmo Market Topics」

2024年12月24日2025年のドル円相場見通し

投資調査部 主幹 堀内 敏一

投資調査部 主幹 堀内 敏一

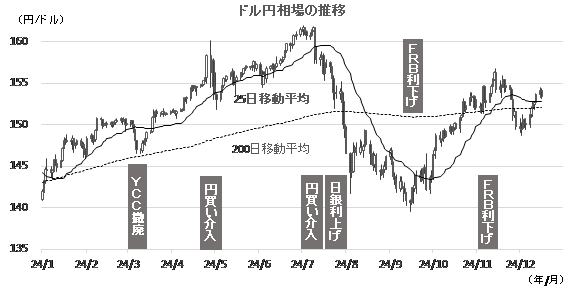

2024年のドル円相場は、日米の金融政策への思惑に振り回される展開を辿った。年前半は米景気が想定以上に堅調に推移し、インフレが高止まりしたために米連邦準備理事会(FRB)の利下げ観測が大きく後退した一方、日銀は大規模な金融緩和政策を微修正するに留めたことから、高水準の日米金利差を囃して円安・ドル高が進行。低金利の円を売ってドルなどの高金利通貨で運用する「円キャリー取引」が急拡大したほか、巨大テック企業などに利用料を払う「デジタル赤字」急増や新NISAをきっかけとした個人投資家の外貨建て資産投資拡大といった構造的な円安要因にもスポットライトが当たった結果、7月3日には1ドル=161.95円と1986年12月以来約37年半ぶりの円安水準を記録した。

歴史的な円安進行に警戒を強めた本邦通貨当局は複数回の円買い・ドル売り介入を実施、日銀も利上げで追随した。米国のインフレに減速の兆候が表れたタイミングと重なったこともあり、日米金利差が縮小に向かうと、ようやく円高・ドル安の流れに傾くこととなった。高水準に積み上がった投機筋の円売りポジションの解消が広がるなか、FRBの利下げ観測が強まりをみせたことも円買い・ドル売りを後押しする格好となり、9月中旬には140円割れを示現した。

FRBが4年半ぶりに利下げ路線に転じた後は、再びドルが主要通貨に対して強含む展開となった。米景気のソフトランディング観測が広がり、市場が期待していた「米急ピッチ利下げシナリオ」が修正を余儀なくされたうえ、米大統領選におけるトランプ氏勝利が様々な思惑を呼んだためである。もっとも、トランプ・トレードが一巡すると、円はいち早く下げ渋りの様相を強めた。米貿易政策が保護主義化することへの警戒などから欧州を中心に大幅利下げ観測が勢いづいているにもかかわらず、追加利上げのタイミングを模索する日銀が異彩を放ち、円安抑止力を発揮した格好である。

2025年は、米景気の底堅さが維持される下でトランプ第2次政権が発足し、景気刺激的な政策運営が執り行われる見通しであることから、基調はドル高・円安となる公算が高いと思われる。日銀は金融正常化に向けて粛々と歩を進めることとなろうが、米長期金利が上昇しやすく、金利差は縮まらないとの観測が広がりやすいことが背景にある。しかし、米国のインフレが加速する事態となれば、中長期的にドル円相場に強い影響を及ぼしてきた実質金利が急低下し、ドル売りを誘う展開も否定できない。さらには、国内政策金利の上昇が円キャリー取引の魅力を低減させる可能性なども取り沙汰されていることを踏まえれば、比較的狭いレンジ内での値動きが予想される。

(堀内敏一)

出所:市場データより岩井コスモ証券作成